Gate 機関週報:WTI原油が70ドルを割り込む、LSTセクターが再度調整

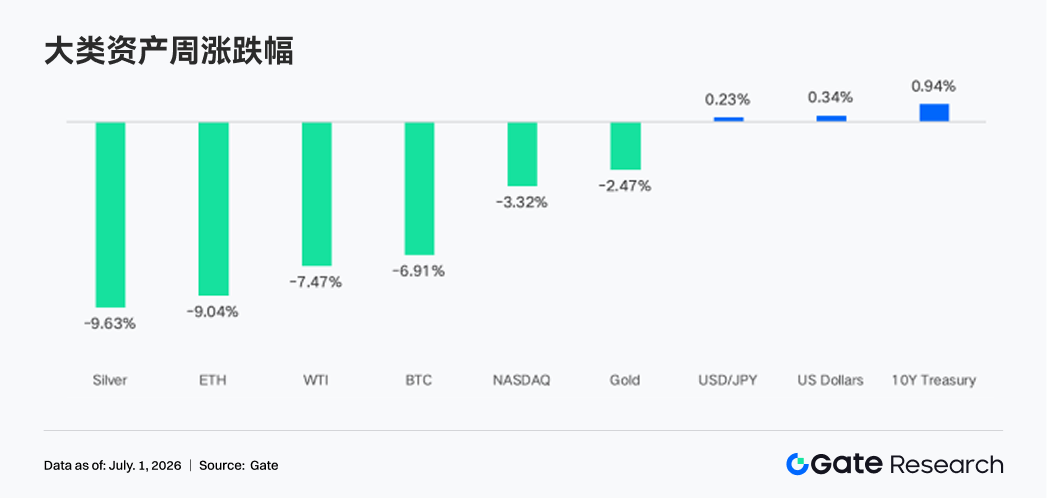

- 核心观点:上周(2026年6月22-28日)市场交易逻辑从地缘“战争溢价”切换至美联储高利率持续更久,叠加通胀粘性,导致美股与加密资产承压,BTC跌约6.9%,ETH跌约9%,ETF资金大幅净流出,链上资金偏向防御与高周转场景。

- 关键要素:

- 宏观背景切换:中东局势缓和推动油价回落,但5月核心PCE达3.4%高于目标,市场维持“高利率更久”判断,NASDAQ下跌3.3%,BTC与ETH跟随走弱。

- ETF资金大幅外流:BTC现货ETF净流出约17.87亿美元,ETH现货ETF净流出约2.74亿美元,BlackRock的IBIT和ETHA是最大流出来源,显示机构降仓防御。

- 链上资金结构分化:PumpSwap成为DEX最大增量,反映Solana生态资金从传统DEX转向发行与高频交易;而DeFi流动性(稳定币、LST、借贷市场)整体维持防御格局。

- 衍生品市场变化:BTC价格跌至6万美元附近,但OI未扩张且资金费率仍为正,属低杠杆调整;期权市场25D Skew走弱、DVOL升至47-48,反映市场重新定价下行风险。

- TradFi业务持续增长:Gate机构合约交易量周环比增长15%,CrossEx月交易量环比增长10%创历史新高,AI客服解决准确率超85%,显示机构服务需求稳健。

要約

• 中東情勢の緊張緩和により原油価格が下落し、市場の取引ロジックは「戦争プレミアム」から「FRBによる高金利の長期化」へと移行しました。NASDAQは約3.3%下落、BTCとETHはそれぞれ約6.9%と9%下落しました。

• BTCとETHの現物ETFからは大幅な純流出が発生し、BlackRockのIBITとETHAが最大の流出源となりました。TradFi Perpでは、地政学的リスクの後退とAIハイテク株のボラティリティ増大に伴い、株式の取引比率が55%~60%に上昇し、資金は再び米国株のリスク取引に集中しています。

• オンチェーン資金は高回転取引のシナリオへの集中を続けており、PumpSwapが今週最大の増加要因となりました。これは、Solanaエコシステムの資金が従来のDEXから発行・高頻度取引のシナリオへと移行していることを反映しています。

• DeFiの流動性は防御的な姿勢を維持しており、ステーブルコイン、LST、レンディング市場は総じて慎重です。Aaveの貸出規模は小幅に縮小し、金利は低水準を維持、資金は引き続きイーサリアムメインマーケットに集中しており、全体的なリスク選好度はまだ明確に回復していません。

• BTC価格は6万ドル付近まで下落しましたが、OIの大幅な拡大は伴っていません。資金調達率は引き続きプラスを維持しており、今回の調整は先物よりも現物および既存ポジションの調整によるもので、BTCデリバティブ全体では低レバレッジの状況が続いていることを示しています。

• 月次オプションの取引高は満期日前に顕著に増加し、25D Skewは低下を続け、DVOLは約47~48に上昇し、市場がダウンサイドリスクを再評価していることを反映しています。

• Gateの機関向け先物取引高は前週比15%増加、CrossExの週間取引高は前週比6%増加、6月の月間取引高は前月比10%増加し、引き続き過去最高を更新しています。AIカスタマーサービスボットは継続的にアップグレードされ、基本的な問題解決の精度は85%を超えています。

1. 市場焦点の解説

先週(2026年6月22日~28日)の世界のマクロ環境は、主に3つのポイントに集中しました。すなわち、中東の地政学的リスクの後退、米国のインフレの根強さ、そしてFRBの政策スタンスに対するタカ派的な見方の維持です。まず、米国とイランの緊張が一時的に緩和された後、市場はホルムズ海峡の供給途絶リスクを急速に織り込み直し、原油の戦争プレミアムは明確に剥落しました。ブレント原油は一時約73.83ドル/バレルまで下落し、WTIは70ドル/バレルを割り込みました。原油価格の下落は、エネルギーインフレが再び上昇するリスクを低減させ、短期的な消費者心理も改善し、6月のミシガン大学消費者信頼感指数は前月から約5ポイント上昇しました。その結果、市場は「地政学的ショック/原油価格上昇/インフレ再加速」という取引から、エネルギー価格の緩和後にインフレがさらに沈静化するかどうかを評価する取引へと移行しました。

しかし、米国のインフレデータはFRBの早期の緩和転換を支持するものではありませんでした。5月のPCEは前年同月比4.1%、コアPCEは同3.4%となり、依然としてFRBの目標である2%を大幅に上回っています。ただし、PCEの前月比は0.4%と、市場予想の0.5%を下回り、債券市場のさらなる売りを招くことはありませんでした。この組み合わせは、インフレ圧力、特にコアサービスと賃金関連価格の粘着性が依然として強いものの、短期的にさらに深刻な上昇の暴走は見られないことを意味します。そのため市場は「より長期間の高金利」という見方を維持する一方で、より積極的な利上げへの懸念は後退しました。米国債利回りは週間を通じて低下し、10年物は約4.37%、2年物は約4.09%となり、原油価格の下落がインフレ期待を押し下げたものの、政策金利の経路は依然としてインフレに制約されていることを反映しています。

マクロ的な波及効果をみると、地政学的な緊張緩和はリスク選好と債券にポジティブですが、インフレの粘着性が資産評価の回復余地を制限しています。ドルと実質金利は依然として金、ハイテク株、暗号資産に対する重石となっており、NASDAQは約3.3%下落、BTCとETHはそれぞれ約6.9%と9%下落しました。原油価格の下落は企業のコストと家計のインフレ期待を緩和しました。全体として、先週は単純なリスク回避相場ではなく、「戦争プレミアム」から「FRBが高インフレ下で金融引き締めを維持できるか」という再評価のプロセスでした。

2. 流動性分析

2.1 ETF機関のリスク選好度も低下、IBITから13億400万ドルの純流出

先週はBTCとETHのETFともに顕著な資金流出が見られ、機関投資家のリスク選好度も同時に低下しました。BTC現物ETFからの純流出額は合計約17億8700万ドルと、前週の約2億2800万ドルの純流出からさらに悪化しました。ETH現物ETFからの同期間の純流出額は約2億7400万ドルと、前週の約1000万ドルの純流出から大幅に拡大しました。商品別では、BTC ETFで最も流入が多かったのはGrayscale Bitcoin Mini Trust BTCで約7170万ドル、最も流出が多かったのはBlackRock IBITで約13億400万ドルでした。ETH ETFで最も流入が多かったのはBitwise ETHWで約60万ドルに過ぎず、最も流出が多かったのはBlackRock ETHAで約2億3600万ドルでした。

AUMは月間ベースではおそらく軒並み減少しています。BTCは先週約6.91%下落し、ETFからの多額の純償還も加わり、資産規模は価格下落とシェア縮小の両方の影響を受けました。ETHは先週約9.04%下落し、ETF側の資金吸収力はさらに弱かったため、AUMへの圧力はより顕著でした。全体的に見て、機関投資家のセンチメントは、以前のポジション構築または様子見から、防御的姿勢とポジション縮小へと転換しており、特にこれまで資金吸収力が最も強かったBlackRock系の商品が主な流出源となったことは、中核的な機関投資家資金も暗号資産のベータエクスポージャーを低減していることを示しています。BTCと比較して、ETH ETFへの新規買いは弱く、機関投資家が高ベータ資産に対するリスク選好をより顕著に縮小していることを示しています。

2.2 TradFi流動性

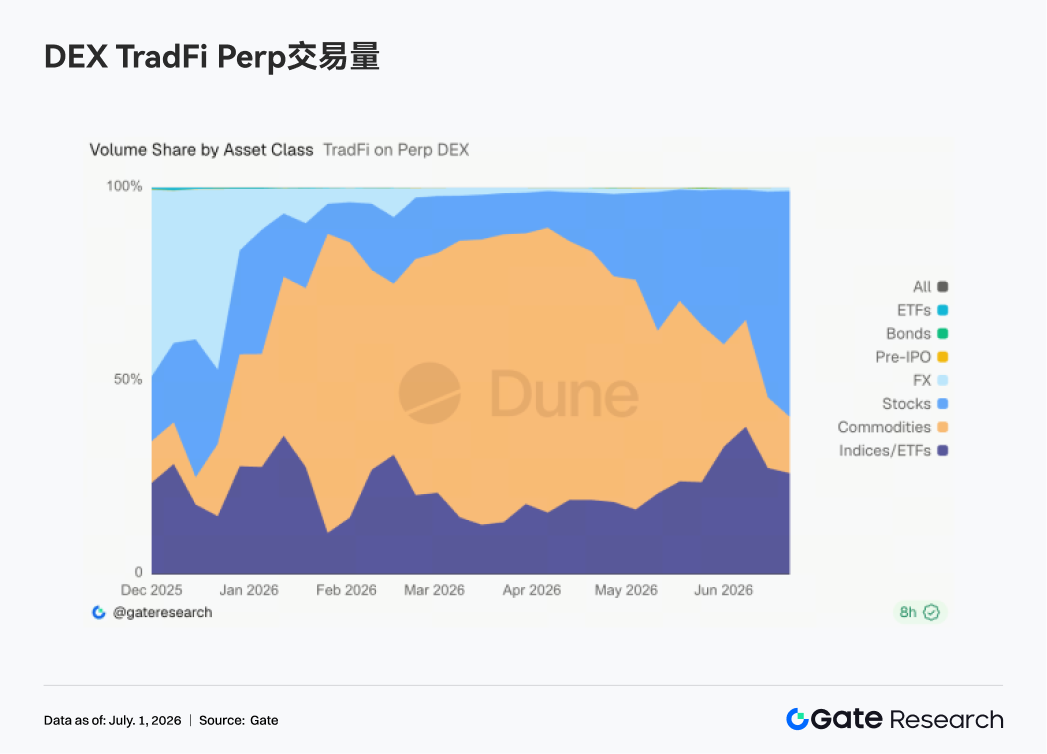

• TradFi Perp DEX: 直近1週間で、TradFi Perp DEXの取引構成に明確な変化が見られ、株式資産が再び市場を支配し、商品資産の取引熱は冷え込み続けています。6月下旬以降、株式の取引比率は急速に約55%~60%に上昇し、最大の取引カテゴリーとなりました。一方、商品の比率は以前の約40%~50%から20%未満に急落し、金や原油などの安全資産が主導していた取引熱が著しく弱まったことを示しています。同時に、指数/ETFの取引比率は約25%~35%で安定を維持し、引き続き重要な運用対象となっており、ユーザーが依然として指数商品を通じて米国株市場の変動に参加していることを反映しています。この変化は、最近のマクロ環境と密接に関連しています。米国株のAIセクターの大幅な変動、ハイテク株の調整、そして利下げ経路の再評価が、株式および指数の永久先物の取引活性化を促しました。さらに、SpaceXなどのプレIPO関連資産への関心が継続的に高まっていることも、資金が株式エコシステムへ集中する動きをさらに促進しています。全体として、TradFi Perp DEXの資金の中心は、商品取引から株式および指数資産へと再びシフトしています。市場の取引ロジックは、地政学的リスクに起因するリスク回避取引から、米国株の変動、ハイテクセクター、マクロイベントを中心としたリスク取引へと徐々に移行しており、株式資産は引き続きTradFi Perp市場の主要な成長原動力となる可能性があります。

• Gate TradFi Perp 取引高:マクロ環境が慎重であるにもかかわらず、ユーザーのTradFi永久先物商品に対する取引需要は依然として旺盛です。直近1週間で、Gate TradFi Perpの取引高は前週比で明確に増加し、1日の取引高は主に400万~600万米ドルの範囲にありました。全体的な変動は数週間前と比較して幾分落ち着きましたが、取引の活発さは顕著に低下していません。資産クラス別に見ると、金属が引き続き取引高の絶対的な中心であり、金などの貴金属の永久先物が取引高の大部分を占めており、FRBのタカ派的なスタンスの維持、地政学的リスクの繰り返し、金価格の高止まり変動を背景に、安全資産が依然として市場資金の注目を集めていることを反映しています。同時に、指数の取引比率は前週から大幅に上昇し、週初には明確な増加が見られました。これは、AIセクターの調整、米国株のボラティリティ上昇、個別株イベントの増加に伴い、ユーザーの米国株関連の永久先物への参加度が継続的に高まっていることを示しています。

• Gate TradFi 米国株資産数:Gateは6月2日に米国株取引サービスを正式に開始しました。実際の裏付け資産によるサポート、USDTでの直接取引、夜間保有手数料なし、高い流動性などの利点により、このサービスは開始以来継続的に市場の注目を集め、取引高は着実に成長しています。現在、GateはADRC、株式、ETF、ETN、ETS、ETV、PFDの7つの主要資産クラスをサポートしており、製品のカバレッジを拡大し続けています。資産数を見ると、開始以来、取引可能な銘柄の総数は倍増しています。特に株式カテゴリーの成長が最も顕著で、全資産に占める割合は開始当初の約70%から85%に増加し、ユーザーの投資選択肢をさらに広げています。今後、Gateはさらなる市場へのアクセス、グローバルな流動性の統合、クロス市場取引能力の構築を継続的に推進し、多様な資産のカバレッジを拡大し、世界的な資産取引および市場アクセスプラットフォームとしての戦略的ポジショニングをさらに強化していきます。

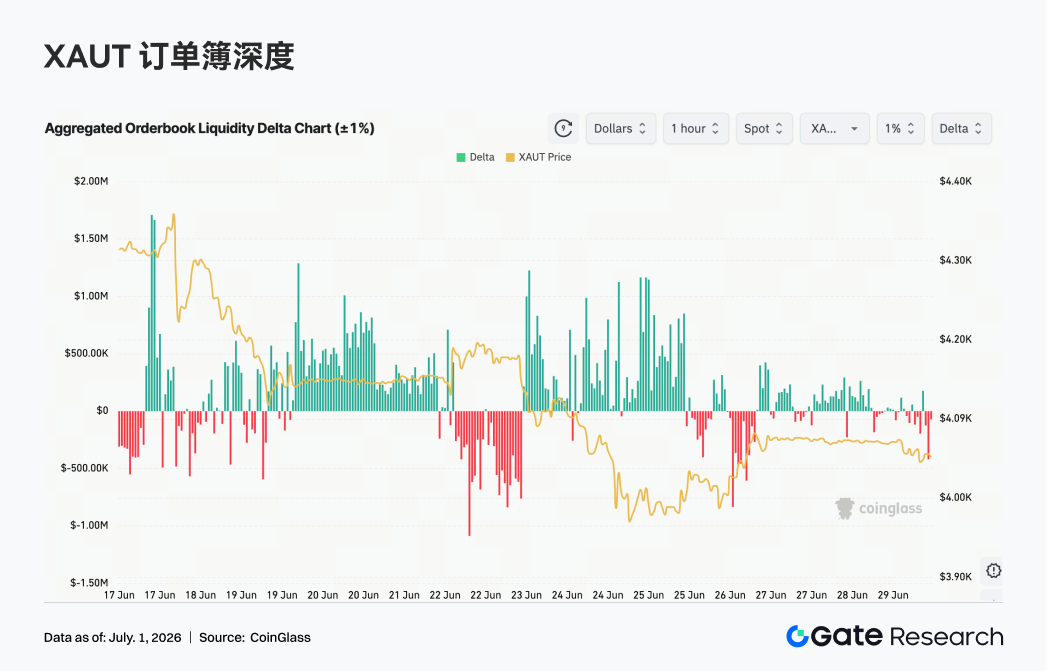

• TradFi オーダーブックの深さ:TradFiで取引高が最も高いXAUTを選択し、そのオーダーブックの深さ(デルタ)を分析しました。先週、XAUTのオーダーブックの流動性は、それまでのロング優勢からショート優勢へと徐々に移行し、価格は全体的にボラティリティの高い下落基調を示しました。週初はデルタが何度かプラスを維持し、買いの流動性が流入し続けたため、XAUT価格は4,180~4,330ドルの範囲で変動し、市場の吸収力は比較的強い状態でした。6月22日に入ると、マクロ的なリスクセンチメントの変化と金価格の下落に伴い、オーダーブックのデルタは急速にマイナスに転じ、50万~100万ドル規模のマイナスが連続して発生しました。これは自主的な売り圧力が明確に強まったことを示し、XAUT価格は同時に4,100ドルを下回り、一時は4,000ドル付近にまで接近し、短期間での売り圧力の集中的な解放を反映しました。週末にはオーダーブックに断続的な買いの流入が見られたものの、プラスのデルタの持続性は明らかに弱まり、市場には上昇を持続させるだけの資金的な原動力が不足していました。ドルと米国債利回りが引き続き高水準を維持する場合、ゴールドトークンは短期的に依然として圧力を受ける可能性があります。もし今後、利下げ期待が回復するか、地政学的リスクが再び高まれば、オーダーブックの買いが再び強まり、価格回復を促す可能性があります。

3. オンチェーンデータの洞察

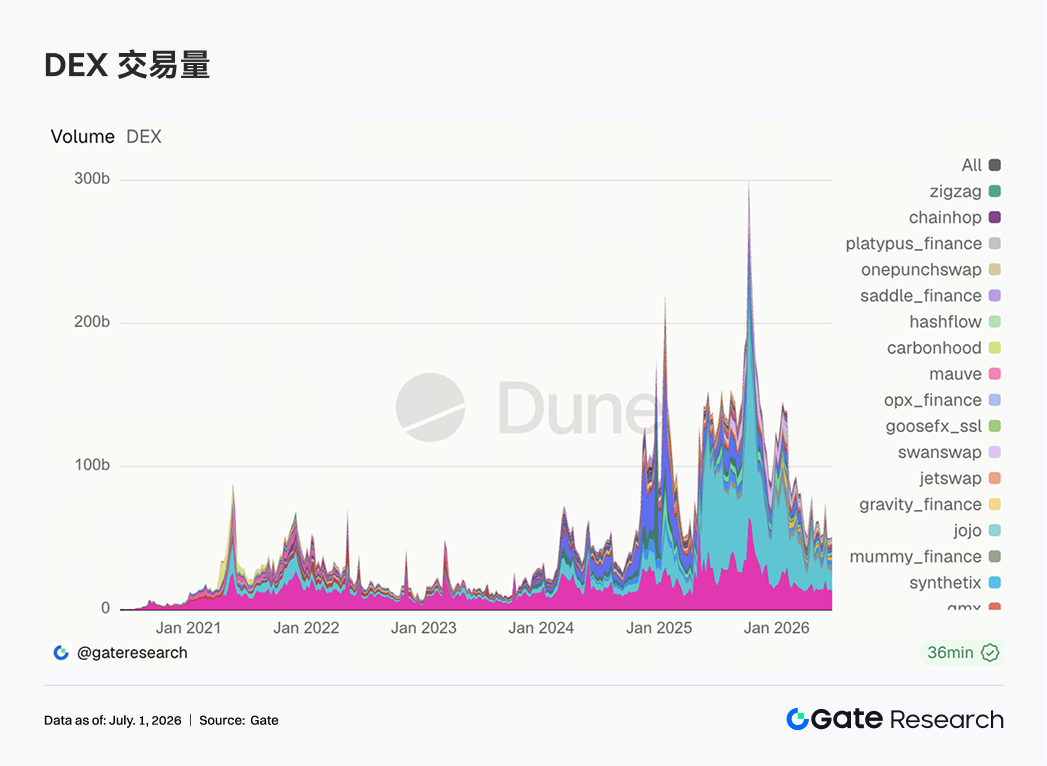

3.1 DEXの取引高は全般的に拡大せず、PumpSwapが今週最も顕著な構造変化要因に

DEX全体としては、前期のような力強い出来高の増加は続かず、UniswapとPancakeSwapが依然として首位を維持しているものの、取引高は前週からやや減少し、主要な現物プールは高値圏での整理入りとなりました。変化はPumpSwapから生じました。その取引高と取引人数は明確にステップアップし、直接トップ3に躍り出ました。Solana側の投機的な資金フローは消えておらず、RaydiumやMeteoraなどの従来の入口から、より発行や高頻度取引に特化したシナリオへとシフトしています。Aerodrome、Bisonfi、Tesseraなどのプロトコルもある程度の回復を見せており、Baseや新興のマッチングシナリオは依然としてアクティブな資金を吸収しています。

3.2 ステーブルコイン供給は守勢、短期発行増加よりも規制論争が市場価格決定に影響

ステーブルコインは今週も全体的に縮小傾向にあり、USDTとUSDCはともに小幅に減少し、USDS、USDe、USD1、PYUSDは明確な拡大を見せず、DAIのみが比較的強いパフォーマンスを示しました。オンチェーン上では大規模な新規ドル流入は見られず、既存資金が異なるステーブルコイン間で移動しているに過ぎません。ニュース面では、6月28日に米国のコミュニティ銀行組織がステーブルコイン関連法案に公然と反対