Gate 機関週報:BTC 価格が低位で回復、Gate 米国株取引量が再び期間新高値に

- コア見解:先週、暗号市場のリスク選好度が回復し、BTCとETHはともに上昇。ETF資金の純流出ペースは鈍化し、ETH ETFでは小幅な資金流入が先行。市場構造は二極化し、Solanaエコシステム(PumpSwap)が主な増加要因を提供。ステーブルコインの供給は弱含みだが、機関化チャネルはUSDCに恩恵をもたらしている。

- 主要要素:

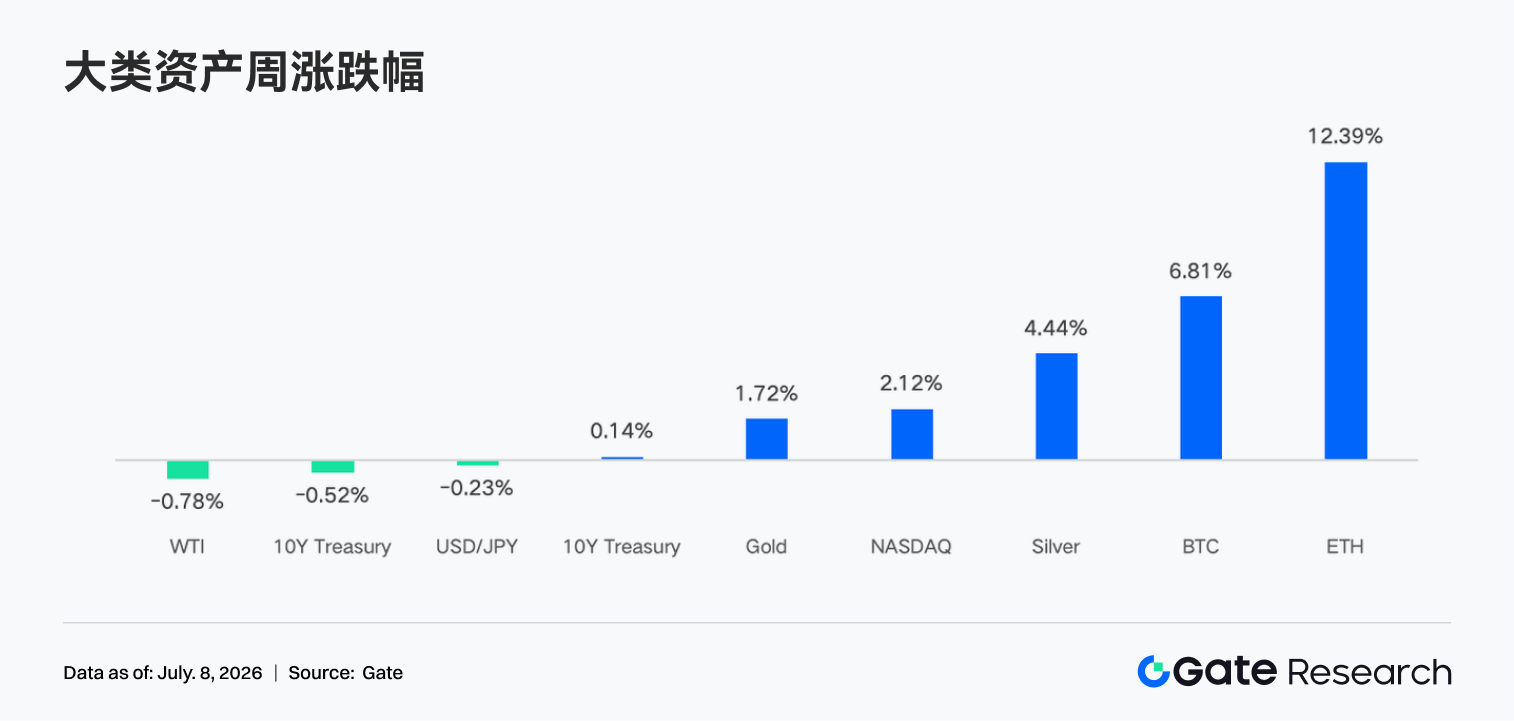

- 米国6月の非農業部門雇用者数(NFP)が予想を下回り、市場のFRB利上げ懸念が後退。これによりリスク資産全体が上昇、BTCは週間約6.8%高、ETHは週間約12.2%高。

- BTCスポットETFは週間で約17.87億ドルの純流出となったが、7月2日には1日で純流入を記録。ETHスポットETFは週間で約0.1365億ドルの純流出にとどまり、資金は様子見ながらも買い戻しを開始。

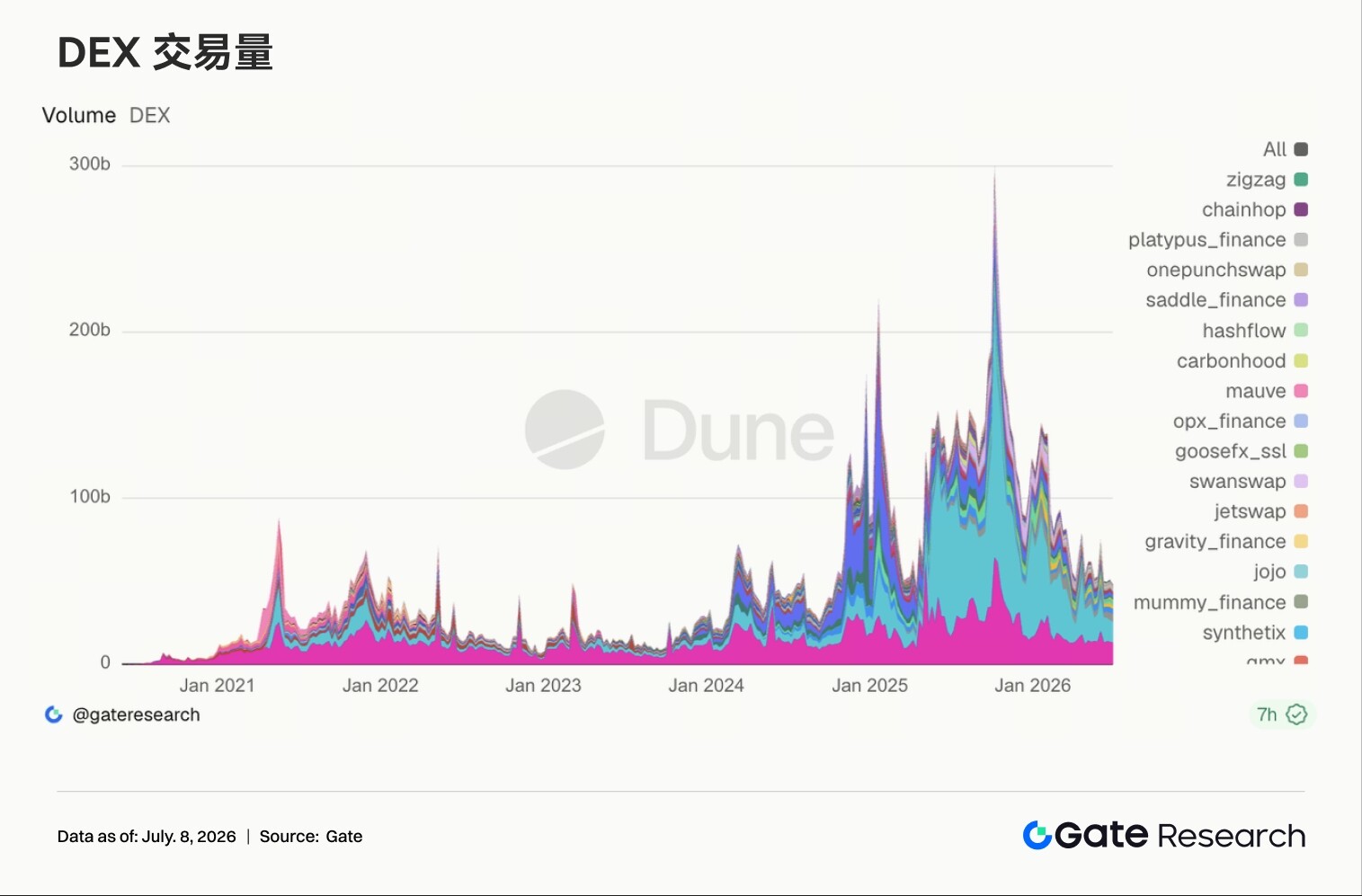

- DEXの取引構造は二極化。Uniswapの取引高は減少した一方、SolanaエコシステムのPumpSwapが高成長を遂げ、Solanaが資金とプロトコル収入の主な増加源となっている。

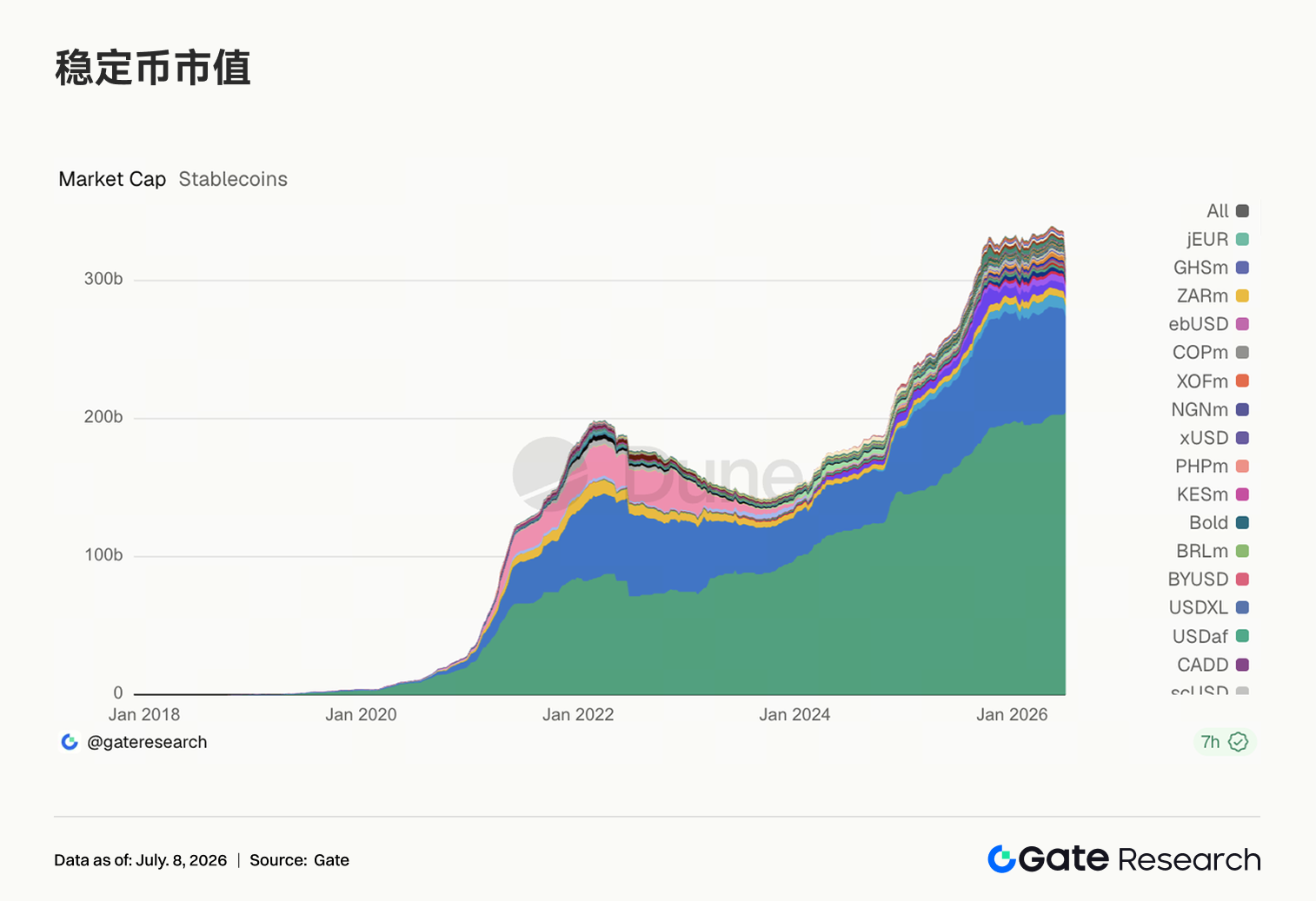

- ステーブルコインの供給は全体的に弱含みだが、USDCはBNY Mellonによるカストディ支援などの好材料により、機関化チャネルが強化され続けている。Aave上のUSDC借入金利は上昇しており、高品質なドル流動性に対する需要の回復を示唆。

- BTC建玉(OI)は約205億ドルから220億ドルに回復。資金調達レートはプラスを維持し、レバレッジ資金が再び市場に参入。オプションの25D Skewは深いマイナス圏から回復、DVOLは39-40に低下し、ボラティリティ予想は沈静化。

- Gateプラットフォームの6月現物取引量は前月比49.39%増加。CrossExの第2四半期取引量は過去最高を更新し、7月第1週の週間成長率は26%に達するなど、機関およびプラットフォームの取引活性度は上昇を続けている。

要約

• 暗号資産市場のリスク選好度が改善し、BTCは週間で約6.8%、ETHは約12.2%上昇。ETF資金は依然として総額で純流出だが、ETH ETFは既に小規模な資金回流が見られ、機関投資家のセンチメントはパニック的な償還から模索的な買い戻しへと移行しつつある。

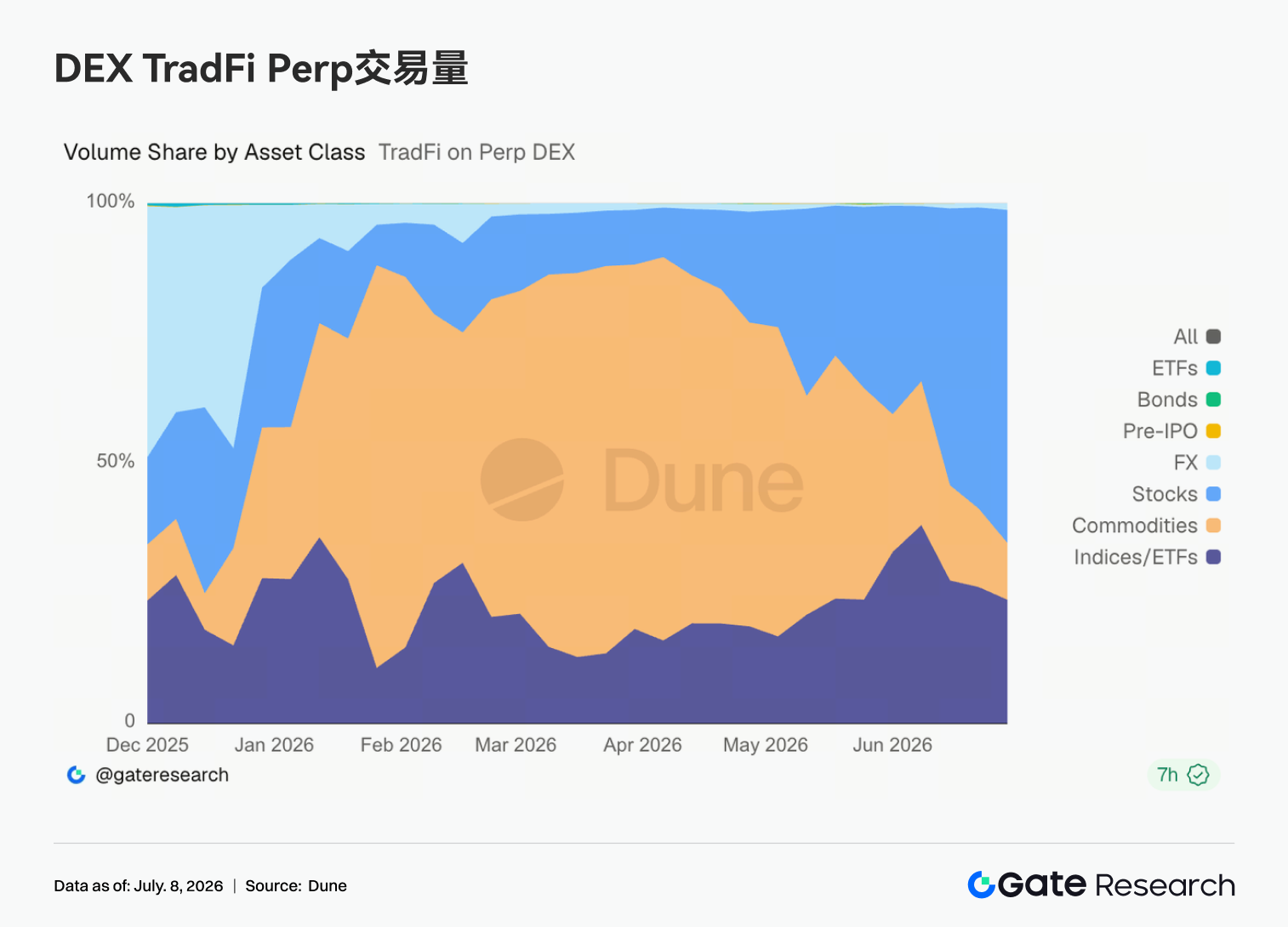

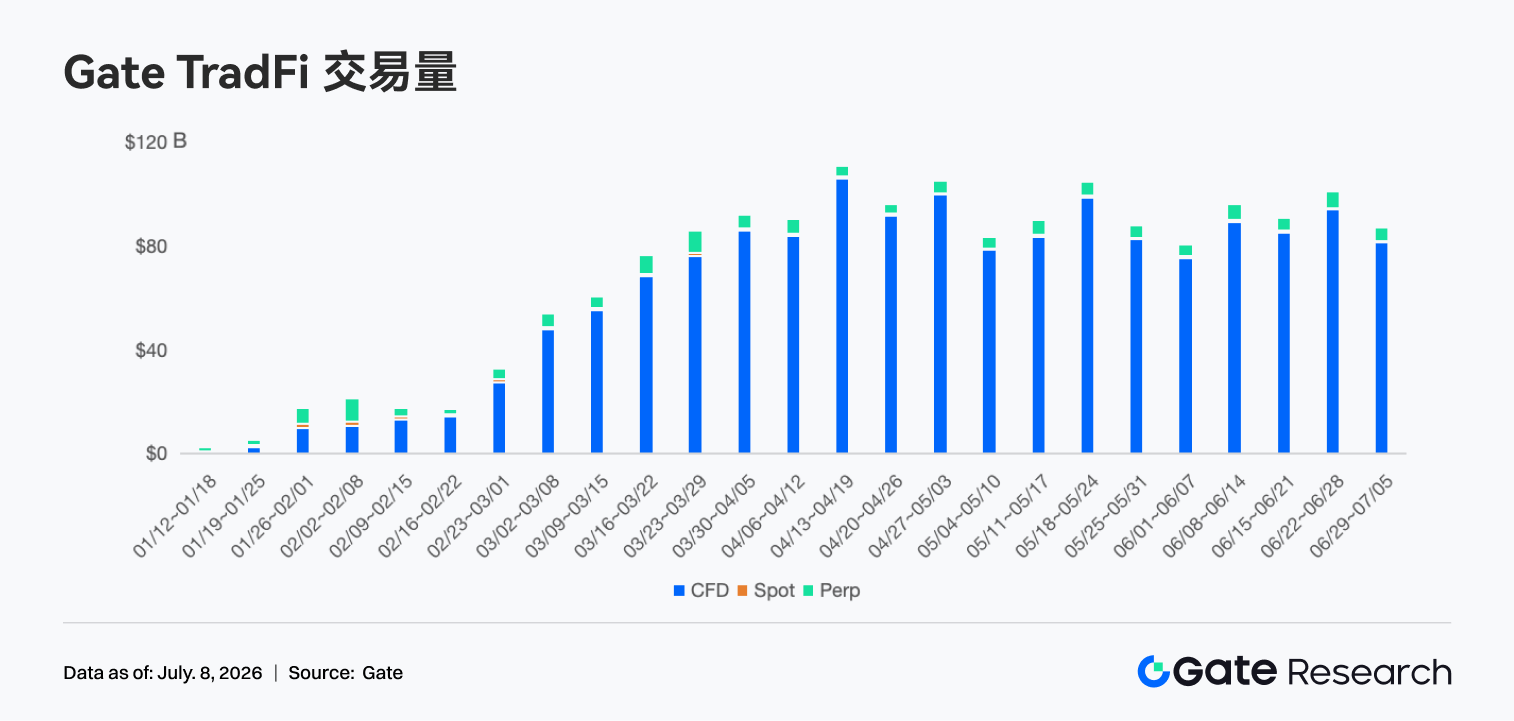

• TradFiの株式類Perpの出来高構成比が約60%~65%に上昇。Gate TradFiの週間取引高は約850億米ドルの高水準を維持し、CFDが依然として約95%の出来高を占める。米国株の取引高は5週連続で増加し、新たな局面の高値を更新。

• DEXの取引構造は引き続き二極化。Uniswap、PancakeSwapの出来高は減少する一方、PumpSwapは高成長を継続し、Solanaのトークン発行、取引、ウォレットエコシステムが資金とプロトコル収入の主要な増加源となっている。

• LSTセクターも連動して回復。ETH、SOLのステーキング資産はリスク選好度の回復に伴い反発し、Aaveの貸出需要は再びイーサリアムメインマーケットに集中している。

• ステーブルコインの供給は総じて依然として弱いが、USDCはBNYメロンなどの機関による支援を受け、機関化チャネルが継続的に強化。AaveのUSDC借入金利の上昇は、高品質な米ドル流動性需要の回復を示しており、プロトコル収入もオンチェーンデリバティブからSolanaのトラフィック入口へとシフトしている。

• BTCの建玉(OI)は約205億米ドルから220億米ドルへと回復し、資金調達率は引き続きプラスを維持しており、レバレッジ資金の再参入を示唆。オプション出来高も連動して回復し、25Dスキューは深いマイナス値から修復され、DVOLは46~48から39~40へと低下。

• Gateの6月のプラットフォーム現物・先物取引高は、それぞれ前月比49.39%増、11.19%増。Gate機関投資家向けの現物・先物取引高は、それぞれ前月比17.71%増、10.70%増。7月第1週のCrossEx取引高は前週比26%増。

1. マーケットフォーカスの解説

先週(2026年6月29日~7月5日)、世界市場の主軸は、米国の雇用鈍化、金利低下期待、そしてリスク選好度の回復によって共同で動かされた。米国の6月の非農業部門雇用者数は5.7万人増と、市場予想の約11.5万人増を下回り、4月と5月のデータは合わせて7.4万人下方修正された。失業率は4.3%から4.2%へと小幅に低下したが、これは主に労働参加率の低下によるものだ。

データ発表後、FRBの7月利上げ継続への懸念は和らぎ、米10年債利回りは週内に変動した後、約4.4477%で引け、2年債利回りは約4.13%に低下し、金利圧力は限界的に緩和された。米国株は感謝祭で短縮された取引週の中で総じて上昇。ダウは週間で約2.0%、S&P500は約1.8%、ナスダックは約2.1%上昇したが、AI・半導体セクターにはローテーション圧力が見られ、資金が一方的に高バリュエーションのグロース株を追うのではなく、「経済減速だが、政策はこれ以上タカ派的にはならない」という組み合わせの中でリスク資産を再評価していることを示している。商品市場では、原油は中東リスクプレミアムとOPEC+増産期待の間で揉み合い、WTI原油は一時70ドル前後で推移。金は高値圏を維持し、インフレと地政学リスクが完全には収束していないことを反映している。暗号資産市場は、米国債利回りの低下、米ドル流動性圧力の緩和、米国株のリスク選好度改善の恩恵を受け、BTC、ETHともに週内に上昇。特にETHの弾力性が高く、資金が防御的なBTC配分から高ベータ資産へと拡散していることを示している。

2. 流動性分析

2.1 ETFは依然として明確な純流出状態、BTC ETFの週間純流出額は約178.7億米ドル

ETFに関しては、BTC現物ETFは先週も明確な純流出状態だった。米国のBTC現物ETFの週間純流出額は約178.7億米ドルとなり、6月からの大口解約圧力が継続。しかし、7月2日には1日で約2億2172万米ドルの純流入が発生し、それまでの約10取引日、累計約273億米ドルの流出に終止符を打った。AUMベースで見ると、6月26日のBTC現物ETFの総純資産は約728億1800万米ドルだったが、7月2日には743億6900万米ドルに増加し、約15億5100万米ドル増加した。これは主にBTC価格の反発が純償還を相殺したものだ。個別銘柄では、7月2日に最も流入が多かったのはフィデリティのFBTCで約1億6600万米ドル、次いでARKBの約9184万米ドル。最も顕著な流出はブラックロックのIBITで、1日で約4043万米ドルの流出となり、依然として連続流出の流れの中にある。

ETH現物ETFの圧力はBTCに比べて明らかに小さい。公表されている日次データの合計によると、6月29日から7月2日までの純流出額は約1365万米ドル。内訳は、6月29日と30日にそれぞれ約3004万米ドル、2760万米ドルの流出があった後、7月1日と2日にはそれぞれ約1489万米ドル、2908万米ドルの流入に転じた。AUMは6月29日の約85億9400万米ドルから7月2日には約90億2000万米ドルへと約4億2600万米ドル増加。これは主にETH価格の反発と小規模な資金の買い戻しによるものだ。商品別では、ETHAが7月1日と2日ともに流入の前列に位置し、7月2日には約2974万米ドルが流入。ETHEやETHBなどの商品が週内に主な償還圧力を引き受けた。

全体的に見て、機関投資家のセンチメントは全面反転ではなく、パニック的な償還から模索的な買い戻しへと移行している。BTCはIBITの流入再開によるトレンド確認が必要であり、ETHは低水準からの小規模な資金回流が見られる段階だ。

2.2 TradFiの流動性

• TradFi Perp DEX: 直近1週間、TradFi Perp DEXの出来高構造は引き続き株式資産に集中している。株式類の無期限先物出来高構成比は約60%~65%に急速に上昇し、再び市場の絶対的な支配者となった。これまで支配的だったコモディティの出来高構成比は約10%~15%に低下し続けており、金や原油などのヘッジ取引の熱度が冷めていることを示している。一方、指数/ETF契約の構成比は約20%で安定を維持。外国為替、債券、Pre-IPO、ETFなどの他の資産クラスの出来高構成比は依然として低く、全体の出来高への寄与は限定的であり、市場資金は引き続き流動性の高い株式類商品に集中している。

• Gate TradFi取引高:直近1週間のGate TradFiの総取引高は約850億米ドルとなり、前週比で約13%~15%減少した。前週の総取引高は約980億米ドルと直近の高水準に達したが、今週は約850億米ドルに減少したものの、5月末や6月初旬の水準は依然として上回っており、全体的な取引の活発さは安定を保っている。CFDは依然として絶対的な中核事業であり、取引高は約810億米ドルで全体の約95%を占めている。先週からは減少したものの、依然として出来高の大部分を占め、Gate TradFiの商品体系における主要な成長源であり続けている。Perpは底堅さを維持しており、取引高は4~5億米ドルの範囲で推移し、構成比は約5%。市場の変動が落ち着く中、デリバティブ取引への需要は引き続き安定していることを示している。

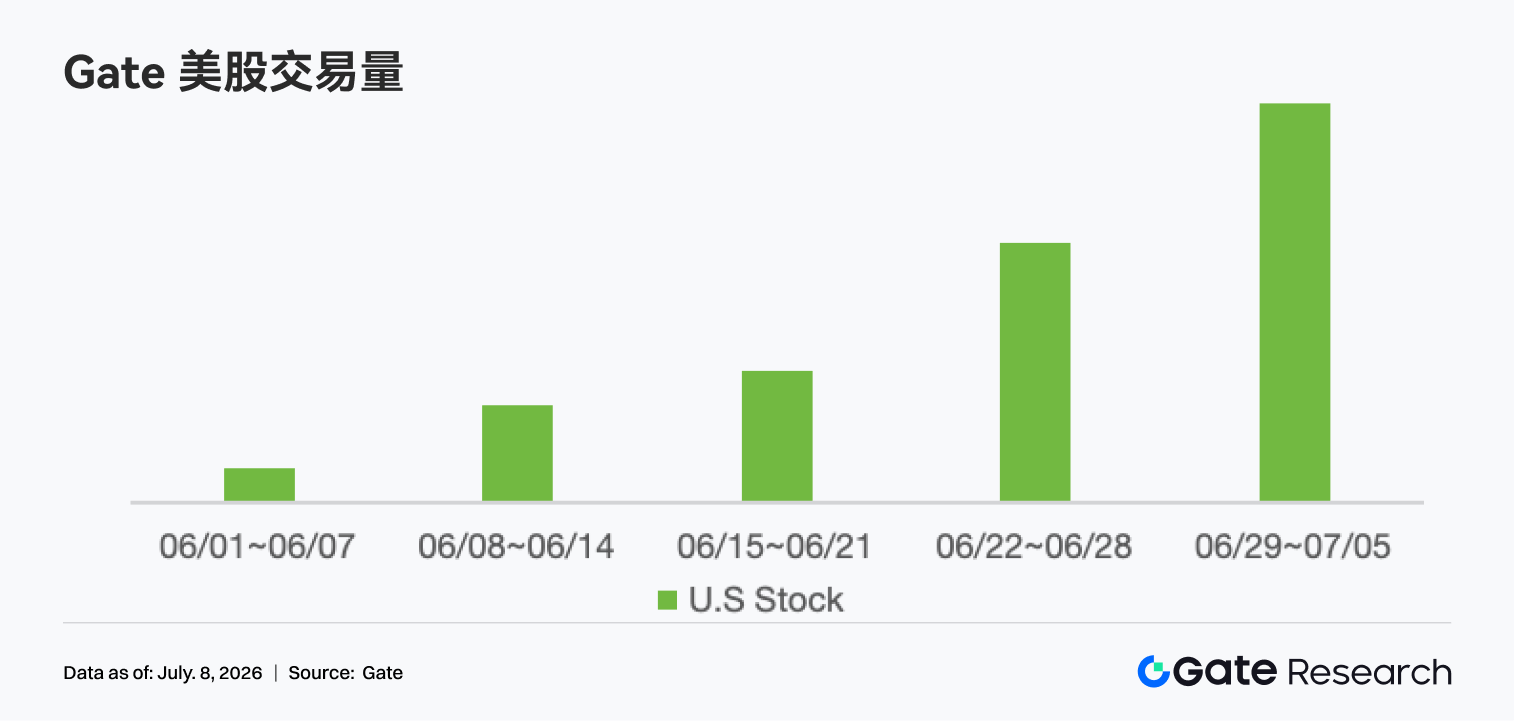

• Gate米国株資産取引高:Gateは6月2日、正式に米国株取引サービスを開始した。これは、現実の裏付け資産によるサポート、USDTでの直接取引の可能性、夜間保有手数料無料、高い流動性などの利点を備えている。直近1週間、Gateの米国株取引高は引き続き急速な成長を続け、直近の高値を更新。先週からさらに増加し、6月初旬以来の5週連続成長傾向を継続している。米国株取引、時間外取引、Web版、年中無休(24時間365日)取引などの機能が順次開始されるにつれ、ユーザーの参加度は向上し続けている。同時に、米国の雇用統計の弱含みが市場のリスク選好度を回復させ、米国株の出来高が活況を呈したことも、プラットフォームの米国株取引高の成長をさらに促進した。これは、Gateのグローバル株式事業が加速的な拡大段階に入っていることを反映している。

• TradFiオーダーブックデプス:我々はTradFi取引高が最も高いXAUTを選び、そのオーダーブックデプス(デルタ)を分析した。直近1週間は、グリーンのデルタ棒がレッドの棒を明らかに上回り、特に7月1日、3日、6日には50万~80万米ドルの買い手流動性が純増した日が複数あり、マーケットメーカーが継続的に買い注文を補充し、市場の受容力が強いことを示している。XAUT価格は約4,000米ドルから4,160~4,180米ドルのレンジまで上昇したが、この間、オーダーブックの買い手デプスも連動して増加しており、上昇が薄いデプスでの短期的な吊り上げではなく、実際の流動性によって支えられていることを示唆している。7月2日から5日にかけては、20万~50万米ドルのマイナスデルタも一部見られたが、その期間は短く、継続的な流動性の引き揚げとはならず、価格への影響は限定的だった。全体として、最新の大口買い注文の注入は、4,150米ドル付近で強力な流動性サポートが形成されたことを意味する。短期的にマクロのヘッジセンチメントが継続すれば、XAUTのデプス構造は依然として価格の強さを維持するのに有利である。

3. オンチェーンデータの洞察

3.1 DEXトップの現物は引き続き冷え込み、PumpSwapがSolanaの投機的資金を再び表面化

今週のDEX取引の主軸構造は引き続き切り替わった。UniswapとPancakeSwapは安定して1位、2位を維持したが、出来高は前週から小幅に減少し、主流現物プールの回転率は明確に拡大しなかった。PumpSwapはむしろ上昇を続け、出来高と取引者数は高水準を維持している。Solana上の投機的資金は、トークン発行と二次取引が一体化したプラットフォームへと向かっている。Meteoraも一定の回復を見せたが、Raydium、Curve、Aerodromeなど、より成熟した流動性シーンに偏っているものはパフォーマンスが平凡で、資金はチェーンを横断した全面高には至っていない。

3.2 ステーブルコイン供給は総じて弱いが、USDCの機関化チャネルは引き続き開放

ステーブルコインの供給は今週も依然として縮小傾向にあり、USDT、USDC、USDS、USD1、USDeなどの主要資産の多くが小幅に減少し、チェーン上に大規模な新規米ドル流入は見られなかった。比較的明るい材料としてはPYUSDの拡大があり、DAIも安定している。これは、規制と収益のストーリーの間で資金が小規模に再配分されていることを反映している。BNYメロンは今週、デジタル資産プラットフォームでUSDCのカストディ、送金、ミント、バーン(焼却)をサポートすることを発表した。これはUSDCの機関チャネルにとって実質的な好材料である。同時に、ブラックロック、グーグル、コインベースなどがOpen USDのサポートに参加したというニュースは、ステーブルコイン競争が決済、カストディ、清算、機関ウォレットへの組み込みへと移行していることを示している。しかし、地域銀行によるステーブルコイン法制化への反対は依然としてくすぶっており、規制上の障害が消えたわけではない。

3.3 LSTセクターが先週の下落から明確に回復、ETHとSOLのステーキング資産が同時に反発

今週はLSTセクターが明確に回復した。Lido、Rocket Pool、StakeWiseなどのETH側プロトコルは、いずれも先週の安値から回復した。SOL側の弾力性も同様に強く、Jito、Sanctum、Jupiter Staked SOLはいずれも程度の差はあれ反発した。TVLは米ドル建てであるため、今回の回復はETHとSOLの価格回復に関連しているが、先週のポジション縮小が継続的な償還圧力に発展しなかったことも示している。KelpDAO/rsETH事件以降、機関投資家のLSTに対する判断は、依然として安全性と経路の明確さをより重視しており、標準的なLSTとクロスチェーンラップ資産のリスクプレミア