摩根士丹利解读:SIMO目標株価を400ドルに引き上げ、AIサーバーがNANDサイクルを書き換える

- 核心見解:モルガン・スタンレーは、AIサーバー需要がNAND市場を民生エレクトロニクスサイクルからエンタープライズ向けの新たなサイクルへと押し上げ、2026年/2027年には世界でそれぞれ15%/9%の供給不足が発生すると予測。これに基づき、Silicon Motion(SIMO)の目標株価を400ドルに大幅に引き上げた。

- 重要要素:

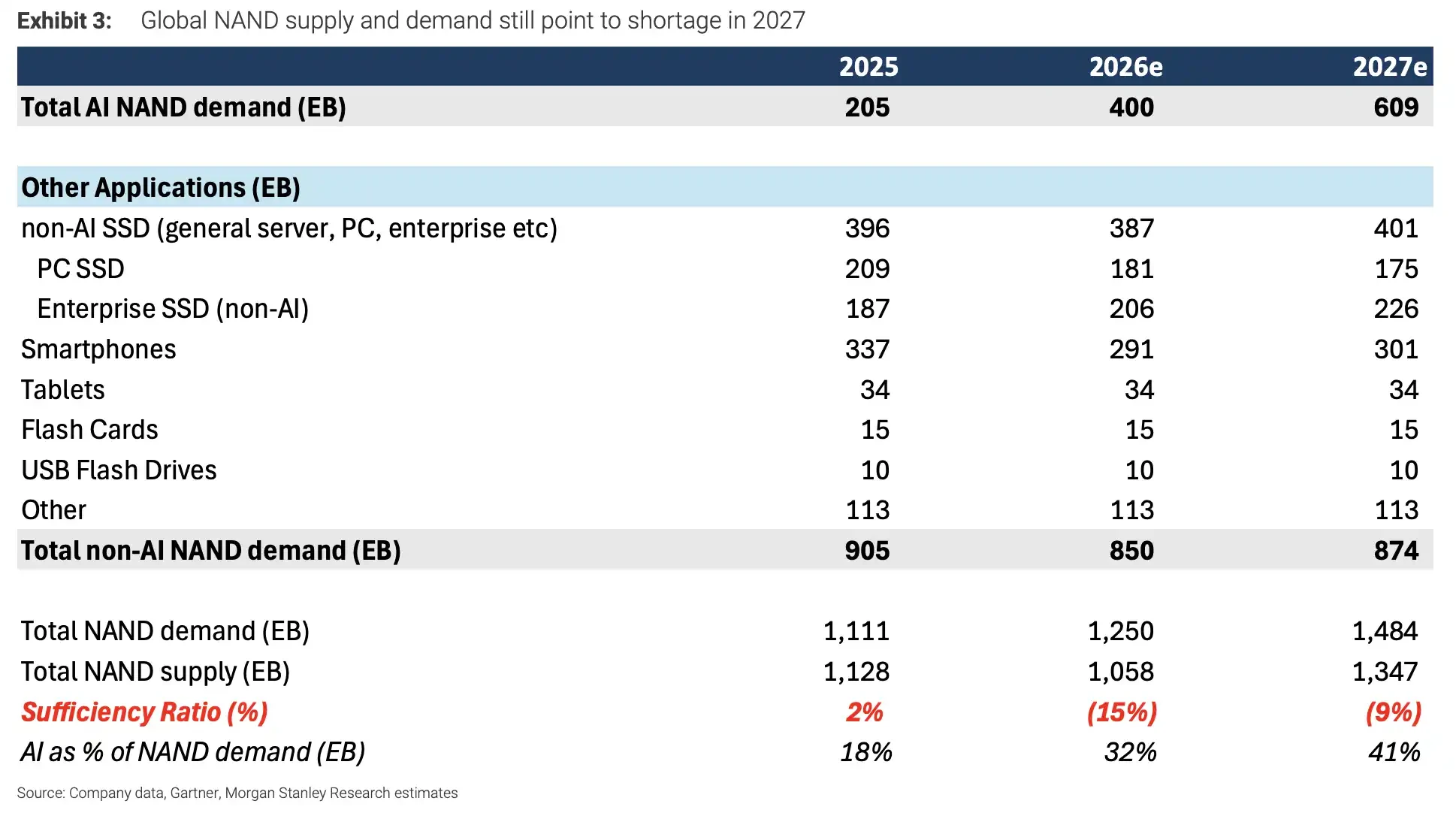

- 需給ギャップ予測:2025~2027年の世界NAND需給バランスは、それぞれ+2%(供給過剰)、-15%(供給不足)、-9%(供給不足)と予想され、AI需要が核心的な原動力となる。

- AI需要の割合:2027年にはAI関連NAND需要が609EBに達し、全体需要の41%を占めると予想。データセンターやクラウド事業者の調達が重要な変数となる。

- 価格の二極化が鮮明:26年第3四半期(3Q26)のエンタープライズ向けSSD価格は前期比約30%上昇する一方、民生用NANDの上昇幅は限定的。これはスマートフォン・PC顧客の利益率が圧迫されているため。

- SIMOの上方修正ロジック:同社のエンタープライズ向けSSDコントローラー(MonTitan)およびAIブートドライブ事業が、2026年に売上高の20%以上を貢献すると見込まれ、これがバリュエーション修正の核心である。

- 2028年のリスク:YMTCが生産能力を470kwpmに拡大するか、AI設備投資が鈍化した場合、市場は供給不足から供給過剰に転じ、楽観的な見通しが崩れる可能性がある。

TL;DR

- モルガン・スタンレーはSIMOの目標株価を155ドルから400ドルに引き上げた。その核となる理由は、AIがエンタープライズ向けSSDとブートドライブの需要を加速させていることだ。

- 同行は、2026年の世界のNAND市場は15%の供給不足、2027年も9%の供給不足となり、AI関連の需要は2027年までに609EBに達すると予測している。

- サプライヤーとコントローラーメーカーがより直接的に恩恵を受けるが、消費者向けの価格上昇には限界がある。YMTCの増産とAI向け設備投資の減速が、2028年の需給を変える可能性がある。

モルガン・スタンレーは最新のレポートで、Silicon Motion(SIMO.O)とLongsysの目標株価を大幅に引き上げ、その核となる理由をAIサーバーによるNAND需要ギャップに求めた。投資家にとって、これは単なるSSDの値上がり期待ではない。AIデータセンターが、NAND需要をスマートフォンやPCといったコンシューマーエレクトロニクスのサイクルから、エンタープライズ向けSSD、AIブートドライブ、そしてクラウド事業者による長期的な調達へと牽引される新たなサイクルへと押し上げつつあることを意味する。

最も急進的な調整はSIMOに加えられた。モルガン・スタンレーは、同社の目標株価を155ドルから400ドルに引き上げた。これは2027年の予想EPSの23倍に相当し、2026年の売上高は過去最高を更新すると予想している。Longsysの目標株価も300元から673元に、Phisonの目標株価も2,248台湾ドルから2,588台湾ドルに引き上げられた。ただし、モルガン・スタンレーはLongsysとPhisonに対しては依然として「イコールウェイト」の評価を維持しており、今回の相場上昇が全てのモジュールメーカーに無差別に恩恵をもたらすわけではないことを示唆している。

このレポートの核心的な判断は、AIによるNAND需要の押し上げは2027年まで続くというものだ。2025年は、前回の在庫過剰の影響により、世界のNAND需給は依然として約2%の供給過剰となる見込み。2026年には市場は15%の供給不足に転じると予想され、2027年には供給が引き続き拡大しても、なお9%の供給不足となる可能性がある。その背後にある重要な要因は、スマートフォンやPCではなく、AIサーバー、クラウド事業者のSSD、エンタープライズストレージ、そしてブートドライブ需要である。

世界のNAND需給は依然として2027年の供給不足を示している。2025-2027年の総需要は1111/1250/1484 EB、供給は1128/1058/1347 EBで、需給比率は2%から-15%、-9%へと変化する。

AIがNAND需要の重心をコンシューマーエレクトロニクスからデータセンターへと移す

これまでNANDは、スマートフォン、PC、コンシューマー向けSSDの在庫サイクルに左右されやすかった。現在の変化は、AIサーバーがGPUやHBMだけでなく、大量のローカルストレージ、エンタープライズ向けSSD、ブートドライブも必要とする点にある。クラウド事業者の調達ペースが長期契約に移行すれば、NAND価格や需給の変動の仕方も変化する。

モルガン・スタンレーは、2027年のAI関連NAND需要は前年比60%増の609EBとなり、NAND総需要の41%を占めると予測している。同年の世界のNAND総需要は1484EB、供給は1347EBと見込まれ、約9%の供給不足に相当する。これと比較して、スマートフォンとPCに関する前提は控えめだ。端末あたりのNAND容量は概ね横ばいであり、端末の出荷台数自体はハードウェアチームのモデルに従って減少すると想定されている。

つまり、このレポートの供給不足の判断は、コンシューマーエレクトロニクスの全面回復に基づくものではなく、AIサーバーとクラウド向け設備投資の継続的な拡大に基づいている。AI需要の貢献が大きくなればなるほど、NANDサイクルはCSP(クラウドサービスプロバイダー)の調達、サーバー構成、エンタープライズ向けSSD供給に対する感応度が高まる。

チャネル価格もすでに二極化し始めている。2026年第3四半期のチャネル調査によると、TLCエンタープライズ向けSSDの価格は前期比で約30%上昇、サーバー向けDRAMは同20%上昇、DDR3/DDR4などのレガシーDRAMは30%~40%上昇した。しかし、コンシューマー向けNANDの上昇幅は明らかに小さい。これは、スマートフォンやPCの顧客の利益率への圧力が大きく、同程度の価格上昇を受け入れられないためである。

言い換えれば、価格上昇は確かに起きているが、最も強く上昇しているのはデータセンター関連製品であり、全てのNANDカテゴリーではないということだ。

SIMOが最も大きく目標株価を引き上げられた理由は?

今回SIMOの目標株価が引き上げられたのは、その事業がAIストレージの成長における二つの領域、すなわちエンタープライズ向けSSDコントローラーとAIブートドライブモジュールに巧みに合致しているためである。

MonTianエンタープライズ向けSSD事業は、同社にとって今後数年間で最も重要な新たな成長分野と見なされている。モルガン・スタンレーは、同事業が2026年、2027年、2028年にSIMOの売上高のそれぞれ5%、13%、19%を貢献すると予測している。同時に、ブートドライブモジュールも出荷が本格化し始め、2026年と2027年には合わせて同社売上高の約15%と21%を占めると見込まれる。

AIサーバーにとって、ブートドライブは最も目立つ部品ではないが、システムの起動、管理、運用に不可欠なストレージ構成要素である。AIサーバーの出荷増加に伴い、関連するコントローラーやモジュールの需要も連動して増加する。SIMOは元々、市場からコンシューマー向けコントローラー企業と見なされやすかったが、今回のバリュエーション修正の鍵は、エンタープライズ向けおよびAI関連の売上高比率が急速に高まる可能性にある。

しかし、これはあくまで予測であり、すでに実現した利益ではない。モルガン・スタンレーが示した400ドルの目標株価は、2027年の予想EPSの23倍に相当し、エンタープライズ向けSSDとブートドライブの出荷が順調に進み、顧客への導入が継続的に進み、AIサーバー需要が明らかに減速しないことを暗黙の前提としている。いずれかの要素が予想を下回れば、このバリュエーションを維持できるかどうかに影響する。

モジュールメーカーの目標株価は上がるが、最大のパイを獲得できるとは限らない

LongsysとPhisonもストレージ価格の上昇とAIサーバー需要の恩恵を受けているが、レポートでは両社の評価をより積極的な水準に引き上げてはいない。その理由は、モジュールメーカーが今回のサイクルにおいて現実的な制約に直面しているためである。NANDの供給が逼迫すると、NANDメーカーは大規模クラウド事業者や主要なCSP顧客への生産能力配分を優先する可能性が高く、モジュールメーカーが獲得できる増分は必ずしも十分ではない。

目標株価は引き上げられるが、評価が「イコールウェイト」に据え置かれているのはこのためである。価格上昇は在庫評価や平均販売価格(ASP)にプラスに働き、エンタープライズ向け製品ミックスの改善は利益率を下支えするが、数量が上流のサプライヤーや大口顧客に拘束されれば、モジュールメーカーの収益の伸びしろは制限される。

長期購入契約(LTA)ももう一つの重要な要素である。サプライヤーはLTAを通じて一定の価格下落リスクからの保護を得ることができ、Kioxiaの2027年のLTAカバレッジ率は50%を超えると予想される。しかし、この種の契約は一方的に有利に働くわけではない。Micronも指摘するように、LTAにはしばしば価格の上限と下限の両方が設定される。これは価格暴落のリスクを減らす一方で、極端な供給不足時におけるサプライヤーの値上げ余地を制限する可能性もある。

モジュールメーカーは、TCM(Target Cost Model)などのモデルを通じて在庫リスクをより多く顧客に転嫁し、長期にわたって安定した25%~35%の粗利益率を目指している。しかし、これも顧客の受け入れ態勢、供給逼迫の度合い、製品のハイエンド度合いに依存する。

2028年のリスクは供給とAI投資にある

今回の楽観的な予想の最大の限界は2028年にある。

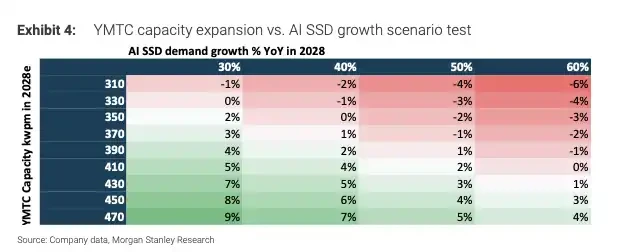

モルガン・スタンレーのベースシナリオでは、仮に2028年になっても、AI向けNAND需要が前年比60%増加し、YMTCの生産能力が310kwpm程度に維持されれば、市場は依然として約5%の供給不足となる可能性がある。しかし、もしYMTCの生産能力が470kwpmに上昇し、同時にAIの成長が鈍化すれば、NAND市場は供給不足から供給過剰に転じる可能性がある。

YMTCの2028年における生産能力拡大 vs AI SSD成長のシナリオテスト。マトリックスは、YMTCの生産能力(310-470kwpm)とAI成長率(30%-60%)の組み合わせにより、需給が供給不足から均衡、あるいは供給過剰へと変化する可能性を示している。

これはメモリーサイクルを判断する上で最も難しい点でもある。短期的な価格上昇と在庫水準の低さは楽観的な見方を強めやすいが、半導体メモリー業界は一度供給規律が緩むと、供給過剰が急速に戻ってくる可能性がある。消費者側ではすでに一部の注文削減が見られ、スマートフォンやPCの顧客の値上げに対する耐性は限定的であり、コンシューマー向けNANDの価格上限はエンタープライズ向け製品よりも早く現れる可能性が高い。

したがって、このレポートが市場に提示する真の問題は「SSDが値上がりするかどうか」ではなく、AI需要が今後2年間の新規供給を吸収できるほど強いかどうかである。SIMOのようなコントローラーやAIストレージチェーン企業にとって、2026年はエンタープライズ向けおよびAI事業の本格的な立ち上がりの起点となる可能性がある。NANDサイクル全体にとっては、2028年のYMTCなどのメーカーの増産ペース、CSPの設備投資の強度、そしてサプライヤーの供給規律こそが、供給不足が継続するかどうかを決定づける鍵となる。