万字解析2026年互联网资本市场:美国结构性转变与亚洲机构的战略窗口

1. 暗号資産産業は実験から産業への飛躍を遂げつつある

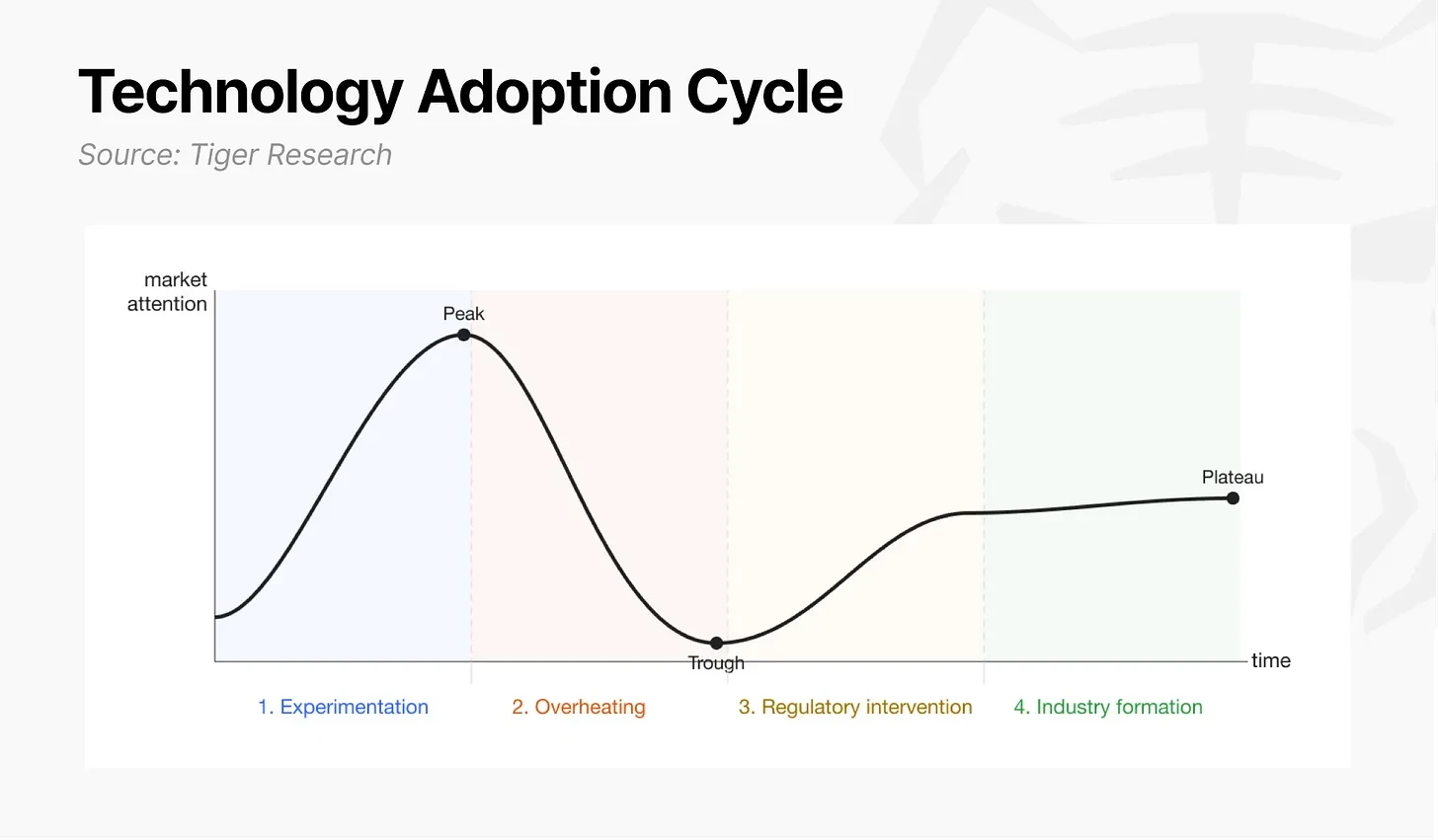

本記事はTiger Researchより。新技術が実験から産業へと発展するには、通常4つの段階を経る。実験期、過熱期、規制介入期、産業形成期である。インターネットは1990年代に実験を完了し、インターネットバブルの過熱を経験した後、バブル崩壊とともに規制と標準が確立され、成熟した産業へと発展した。フィンテックや人工知能も同じ道を辿っているが、そのペースと形態はそれぞれ異なる。

暗号資産産業は現在、第3段階と第4段階の間の過渡期にある。ビットコイン誕生後、少数の開発者グループが決済・決済手段としての可能性を検証した(実験期)。2017年のICOブームと2021年のDeFiブームでは、投資家が繰り返し参入と撤退を繰り返した(過熱期)。2022年のFTXの崩壊は、その頂点であると同時に転換点でもあった。何度かの淘汰を経て、投機的需要は濾過され、実際のユースケースが検証され、米国の規制当局は放任や弾圧ではなく、正式な規制へと舵を切り始めた(規制介入期)。

暗号資産産業は、決済、発行といった中核的な金融機能を直接代替しようとしているため、従来の金融機関との摩擦が大きく、その結果、取り込まれるまでにより長い時間を要している。現在、暗号資産産業はようやく規制介入と産業形成の接点に立っている。

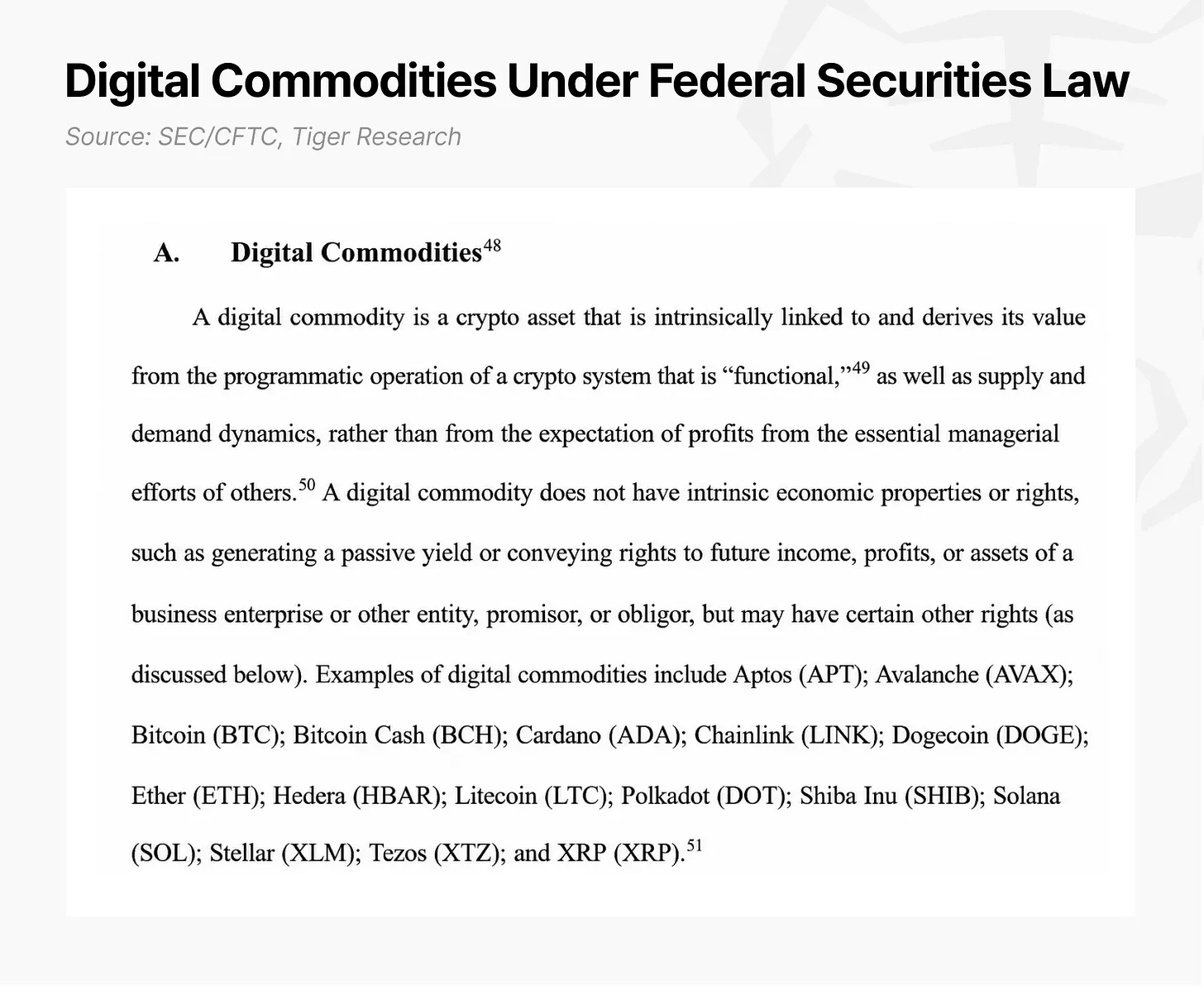

規制面での進展は顕著である。米国議会はステーブルコインの法的位置づけを明確にする「GENIUS法案」を可決した。2026年3月、SECとCFTCは合同の解釈指針を発表し、Solana(SOL)を含む16の資産をデジタル商品と認定、資産を5つに分類し、旧来の「有価証券/非有価証券」という二元論を放棄し、プロトコルステーキングを証券法の規制対象から正式に除外した。

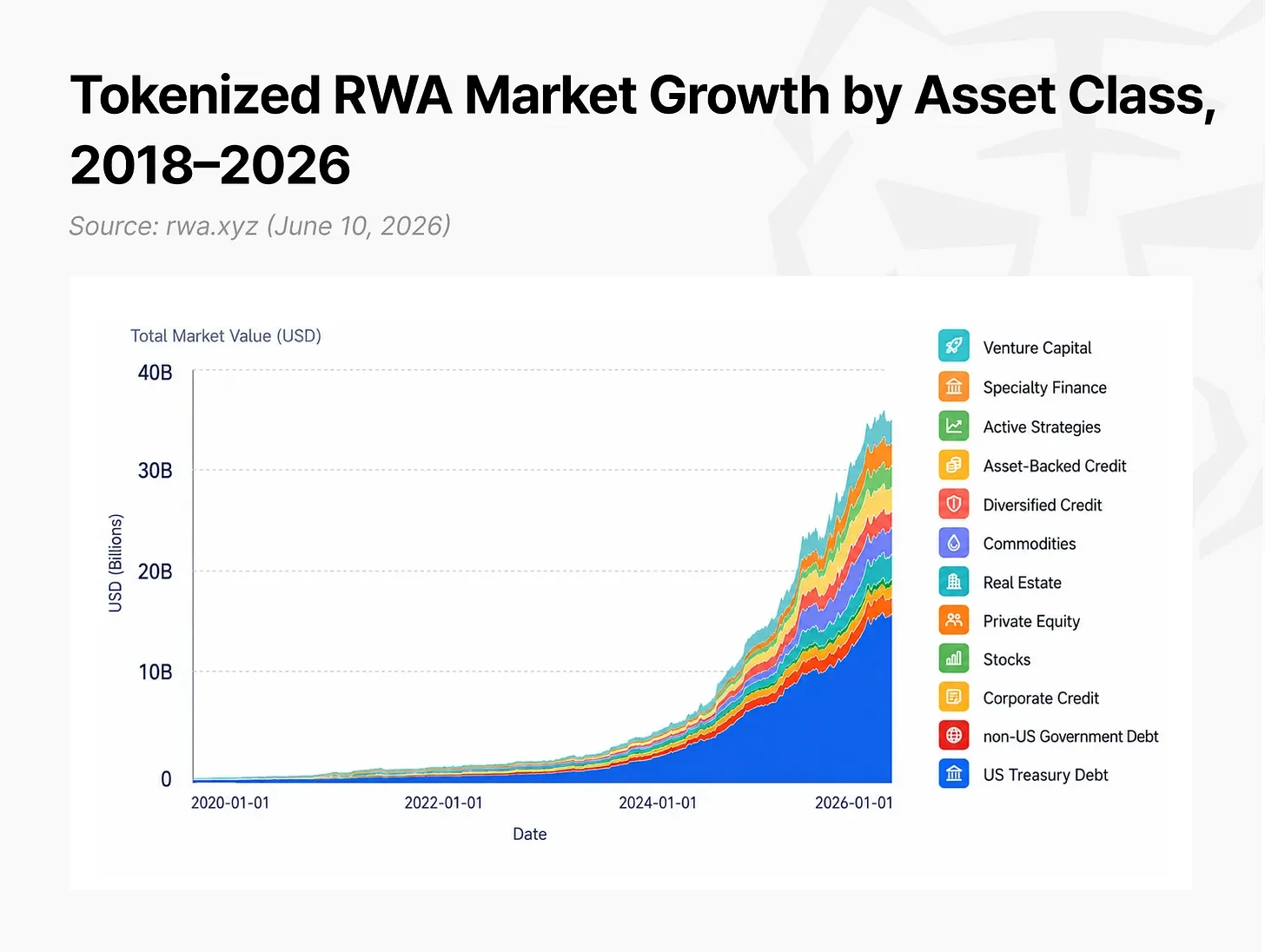

機関投資家による採用は加速し続けている。トークン化された現実資産(RWA)市場は15ヶ月で約257%成長し、2025年初頭の54億ドルから2026年3月末には193億ドルに拡大。ステーブルコインを含めれば、チェーン上の資産総額は3000億ドル近くに達している。

これを成熟産業と呼ぶにはまだ早いが、産業形成は規制整備と並行してすでに始まっている。

2. インターネット資本市場:暗号資産産業の最終形態

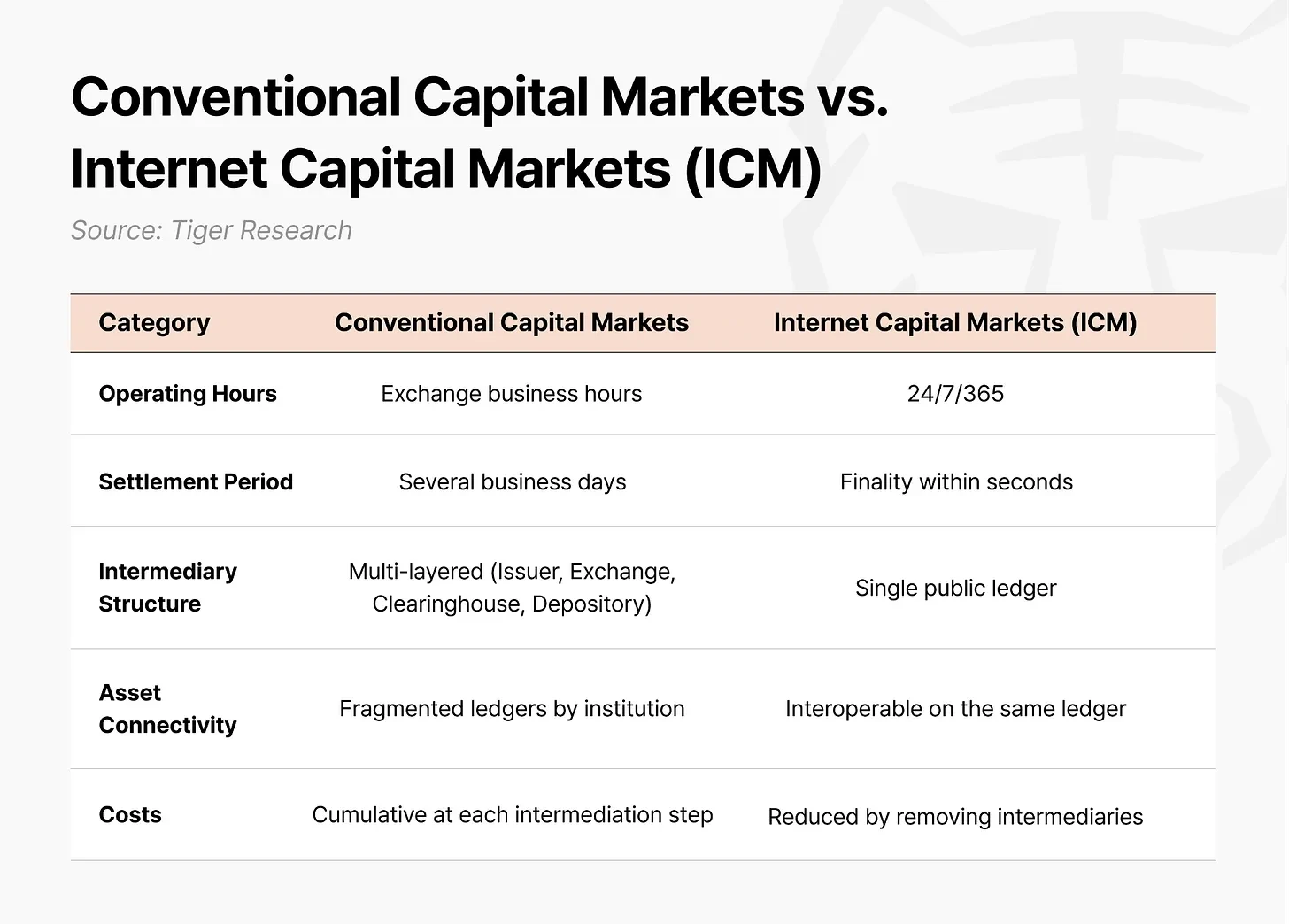

暗号資産産業が産業段階に入った後に目指す未来とは、資本市場そのものの再構築である。この未来は「インターネット資本市場(ICM)」と定義できる。すなわち、資産の発行、取引、決済のすべてが単一のパブリックブロックチェーン上で完結する資本市場である。

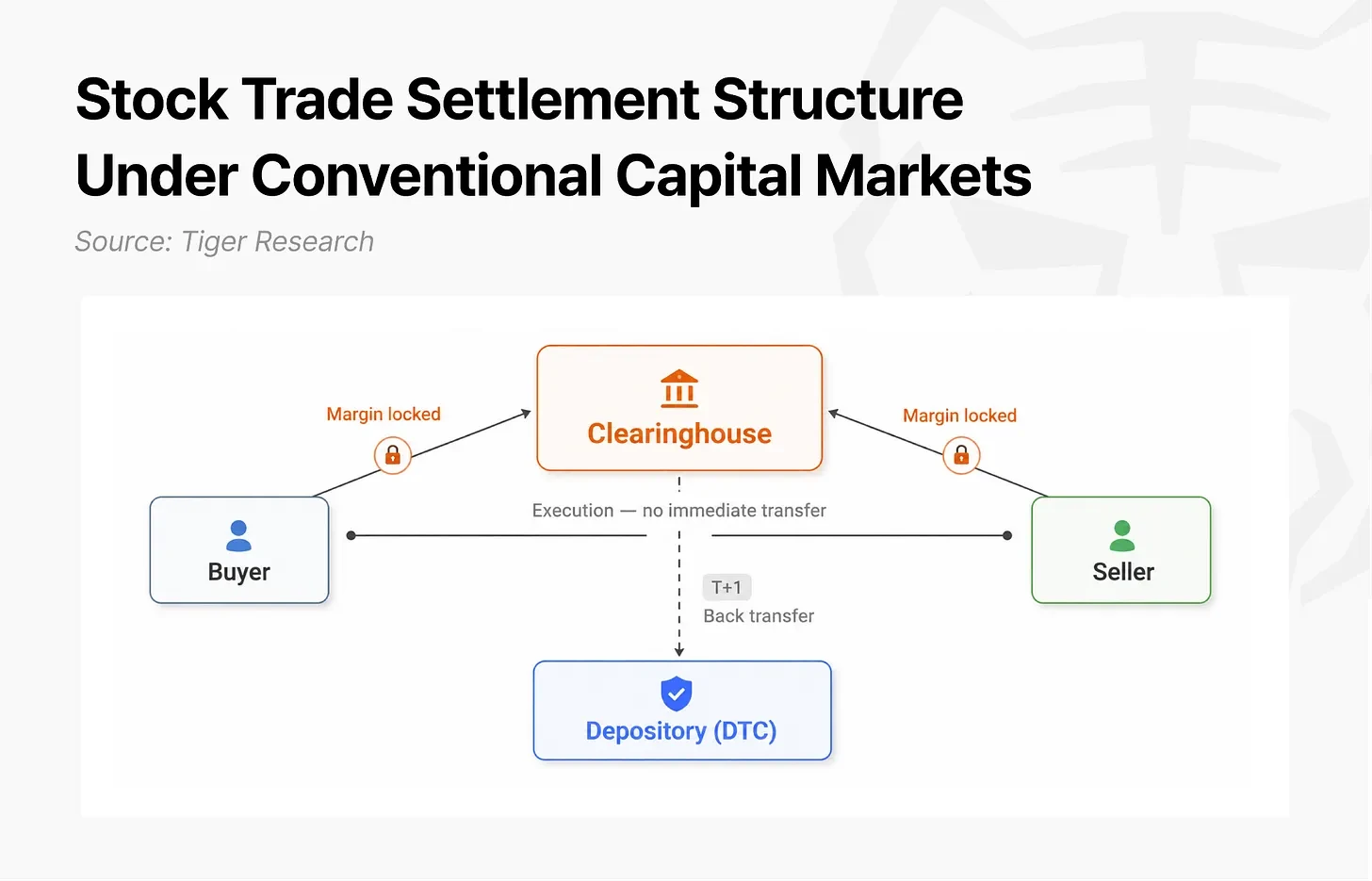

今日の資本市場は、インターネット誕生以前に設計されたアーキテクチャ上で動作している。株式を売買する際、資産と資金は執行と同時に受け渡しされるわけではない。清算機関が売り手と買い手の間に介在して決済リスクを負担し、双方に証拠金の拠出を要求する。この資金は決済が完了するまで拘束される。米国市場では、預託機関の振替は執行日の翌営業日まで完了しない。ブローカー、取引所、清算機関、預託機関がそれぞれ独立した台帳を維持しているため、毎日互いの照合が必要であり、差異があれば決済が遅延する。クロスボーダー取引では、通貨交換や各国の預託機関がさらに加わり、決済期間はT+3、場合によってはそれ以上に長期化する。取引相手への信頼が低かった時代のために設計されたこのアーキテクチャ自体が、今やコストとなっている。

インターネット資本市場では、コードが清算機関の役割を代行する。買い手の支払いと売り手の資産が同時にスマートコントラクトに預けられ、2つの移転が単一のトランザクションとして実行される。いずれかの条件が満たされなければ、取引全体が自動的にキャンセルされ、一方の資金のみが出ていく事態は発生しない。決済リスクがコードレベルで排除されるため、清算機関による証拠金の要求は不要となる。また、すべての参加者がリアルタイムで同一の台帳を共有するため、機関間の照合も不要となる。執行と決済は数秒で同期して完了する。

この変革を推進する主体は、暗号資産スタートアップから従来の金融機関へと拡大している。多層的な仲介構造から収益を得ていた機関でさえ、自らこの変革に参加しつつある。歴史は繰り返し証明している。インフラの転換点において、追随が遅れた機関は、より高いコストを支払うか、リーダーシップを失うかのいずれかである。1990年代の電子取引への移行はその典型例であり、場立ち取引に依存していた大手金融機関は当初、Island ECNやInstinetなどの電子取引プラットフォームに抵抗したが、これらのプラットフォームが標準となった後、買収や取り込みによって受動的に追随した。フィンテックへの移行も同様である。

この変革は米国で最も急速に進んでいる。1944年のブレトンウッズ体制下でドルが準備通貨となって以来、世界の貿易と金融取引はドル建てで行われ、決済されている。CHIPSは毎営業日、2.2兆ドル以上の支払いを処理する。SECの情報開示基準は、他国の資本市場制度の参照基準となっている。ステーブルコインの99%以上がドル建てである。米国はインターネット資本市場においても、同じモデルを複製しつつある。

3. インターネット資本市場の具体的実現

例として、米国のインターネット資本市場の構図において、Solanaは技術基盤、機関の実践、規制設計を兼ね備えたパブリックブロックチェーンネットワークである。

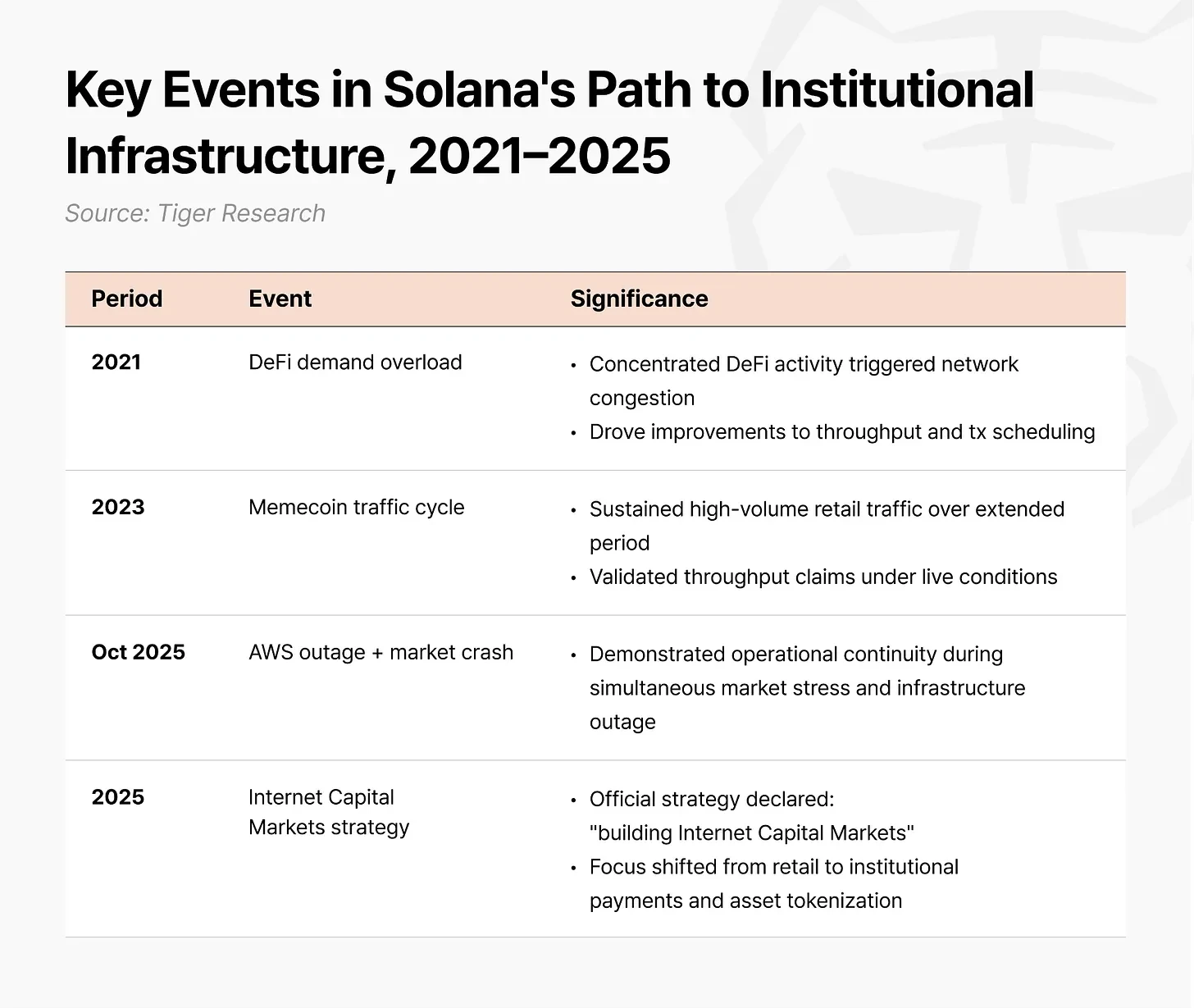

Solanaの技術基盤はリテール市場で鍛えられてきた。2021年のDeFi需要によるネットワーク過負荷を受け、Solanaはこれをスループットとトランザクションスケジューリング改善の好機と捉えた。2023年のミームコインサイクルでは、長時間にわたる高強度のリテールトラフィックを処理し、そのスループット主張を実証した。2025年10月には、市場の暴落とAWSの障害が同時に発生した際、他のチェーンでは取引手数料が1件あたり100ドルに高騰したのに対し、Solanaは1件あたり0.0013ドルの手数料で中断なく稼働し続けた。機関金融に必要なインフラの安定性は、まずリテール環境でのストレステストを通じて実証されたのである。

2025年、Solanaは「インターネット資本市場の構築」を正式な戦略として掲げ、機関向け決済と資産のトークン化に重点を移した。このために導入されたToken-2022標準は、凍結、没収、ホワイトリスト管理、機密残高機能をトークン自体にコードとして組み込んだ。発行体は、外部システムを介さずに、トークン内でコンプライアンス要件を実現でき、資産の保有と取引資格に関する金融の中核的なニーズをプロトコルレベルで解決する。

このインフラ上で、米国の大手金融機関7社(J.P. Morgan、State Street、Citi、Franklin Templeton、Visa、PayPal、Western Union)がSolana上で概念実証を開始、または実際の取引を完了した。このうち3社は、米国の8つのグローバルなシステム上重要な銀行(G-SIBs)の一角を占める。

同時に、Solana Policy Institute(SPI)は2025年春にワシントンD.C.で設立され、DeFi Education Fundの前CEOとBlockchain Associationの前CEOを採用した。SPIは法案が通過するのを受動的に待つのではなく、積極的にSECの暗号資産タスクフォースに「Project Open」と呼ばれるパイロット枠組みを提出し、まず規制の先例を作り出そうと試みると同時に、ビジネスの多様化と規制策定を推進している。

4. 機関の実践:4分野のケーススタディ

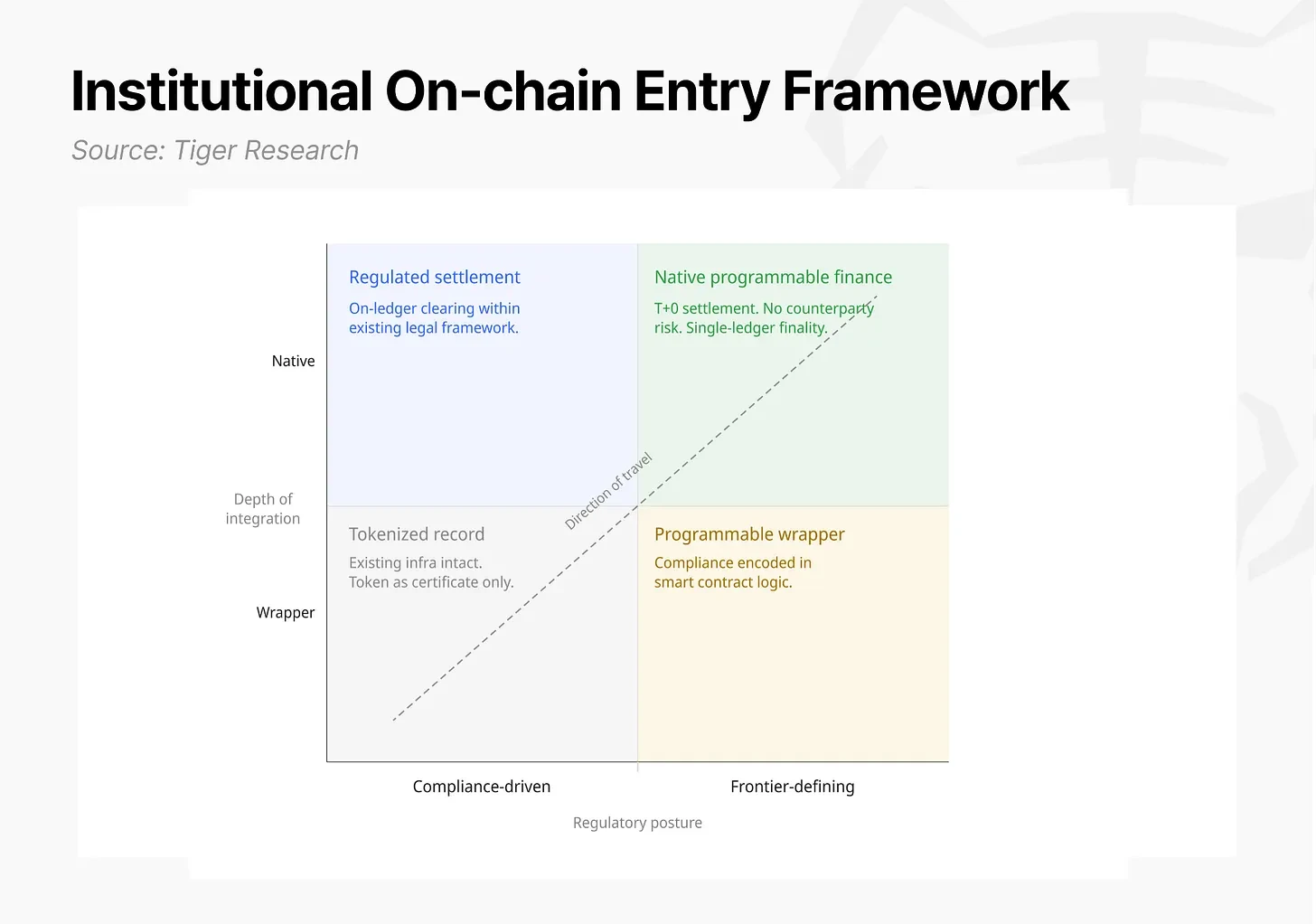

Solanaのインターネット資本市場への機関の参加は複数の軸で展開されているが、すべての参加者の目標が一致しているわけではない。この階層化された活動を理解するには、2つの中核的な軸を中心とした分析フレームワークが必要である。すなわち、規制姿勢(コンプライアンス主導型 vs. フロンティア定義型)と、バリューチェーン統合の深さ(ラッピング層 vs. ネイティブ層)である。

4.1 銀行と資本市場:決済遅延の隠れたコスト

銀行と資本市場の領域は、債券発行、貿易金融、資金管理を包含し、従来の金融機関の中核的な収益源であり、インターネット資本市場のコスト優位性が最も直接的に現れる分野である。3つのサブ領域に共通する重要な問題は、取引執行と実際の資金移動の間にタイムラグが存在することである。

Tiger Researchの推計によれば、米国債市場だけでも、決済遅延による資金遊休の機会費用は年間約320億ドルに上る。これを米国債券市場全体に拡大すると、年間の機会費用は450億ドルを超える。既存の金融システムの速度制限は、市場参加者に巨額の隠れたコストを課しているのである。

インターネット資本市場のインフラ上では、この慢性的なタイムラグは消失する。アトミック決済(DvP)は、資産の移転と支払いを1つのトランザクションにバンドルし、リアルタイムで処理する。清算機関は不要となり、各機関が個別に実行する照合プロセスも消滅する。執行と清算は数秒で完了する(T+0)。

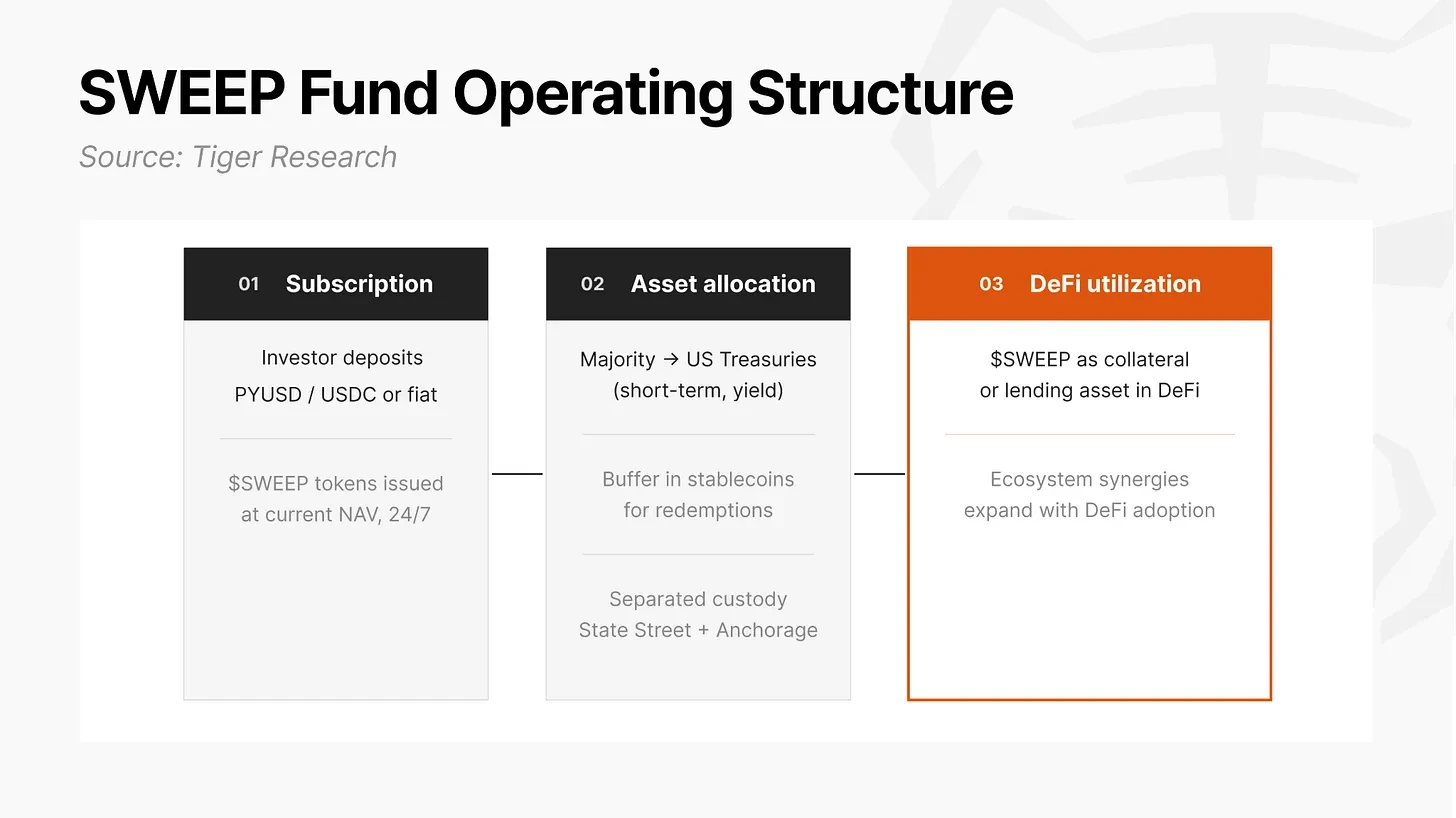

State Street × Galaxy:チェーン上の資金管理(SWEEP)。2026年5月にSolana上でローンチされたSWEEPは、機関投資家向けのオンチェーンファンドであり、ステーブルコイン(PYUSD、USDC)または法定通貨の預金を受け入れ、短期米国債に投資して収益を生み出す。これは、従来の金融における「自動資金集中サービス」の概念を、オンチェーンファンドとして実現したものである。多額のステーブルコインを保有するWeb3ファンドにとって、既存のインフラで従来の金融サービスを利用するには、まずステーブルコインをドルに交換する必要があり、変換手数料と時間的遅延が発生する。SWEEPにより、機関はウォレットから直接、国債収益資産を預け入れ、引き出すことができる。Ondo Financeの旗艦ファンドであるOUSGは、SWEEPのローンチ時に約2億ドルのアンカー投資を行い、これは当時のOUSGのTVLの約26%に相当した。

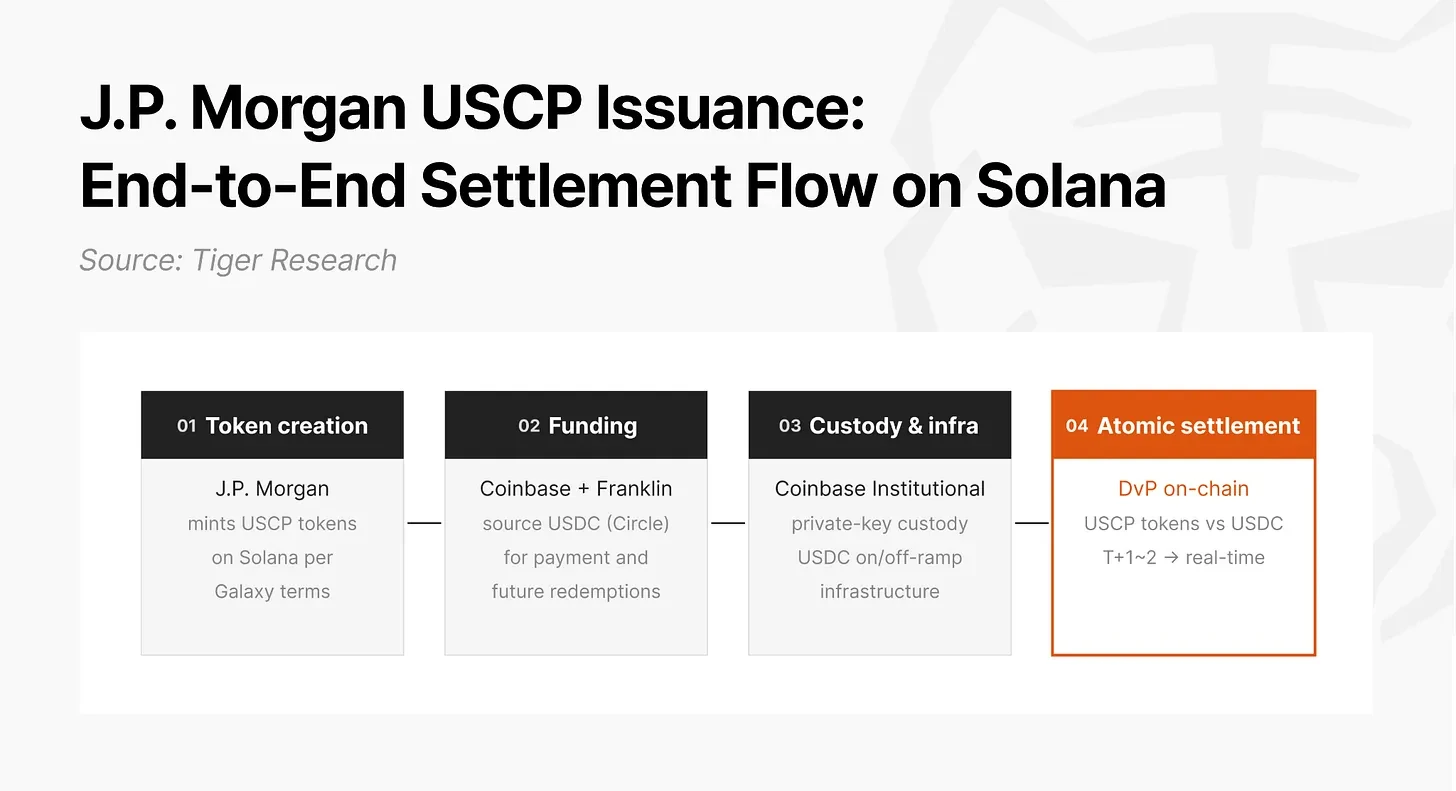

J.P. Morgan × Galaxy:コマーシャルペーパー発行(USCP)。2025年12月、J.P. MorganはSolanaのパブリックブロックチェーン上で5000万ドルの米国コマーシャルペーパー発行をアレンジした。これは模擬テストではなく、パブリックブロックチェーン上で行われた初期の実際のデット証券取引の一つである。J.P. MorganがアレンジャーとしてSolanaブロックチェーン上で直接USCPトークンを作成し、CoinbaseとFranklin Templetonが主要投資家・買い手としてUSDC(Circle発行)で支払い、Coinbaseが秘密鍵のカストディとUSDCの入出金インフラを提供した。ステーブルコイン決済ネットワークとオンチェーンでのアトミック決済(DvP)を組み合わせることで、従来T+1からT+2を要し、複数の仲介者を経ていた企業の資金調達サイクルがリアルタイムで完了するように圧縮された。

Citi × PwC:貿易金融のトークン化(為替手形)。CitiとPwCはSolana上で、従来の為替手形をトークン化されたデジタル資産に変換する内部概念実証を完了した。模擬環境において、為替手形の全ライフサイクル(発行、資金調達、流通、決済)がスマートコントラクトによって自動化され、決済時間は数日から数分に短縮され、人手による照合コストはゼロとなった。この事例は、世界の貿易ハブがアジア地域に高度に集中していることから、アジアの金融市場にとって強い参考意義を持つ。

4.2 決済とステーブルコイン:決済パラダイムの再設計

Western Union:国際送金(USDPT)。2026年5月、175年の歴史を持ち、年間200カ国以上で約1500億ドルの国際送金を処理するこの企業は、Solana上でドル決済トークンUSDPTを発行した。従来のコルレス銀行システムでは、各中間銀行が自社のシステムと営業時間内でのみ処理を行うため、決済には通常1~