Tiger Research: ザッカーバーグが予測市場に賭け始める一方、アジア諸国は依然としてギャンブルとみなす

- 核心見解:予測市場は主流の情報金融インフラへと進化し、月間取引高は140億ドルを超え、Metaなどのハイテク大手の参入がその価値を裏付けている。アジアでは規制によりギャンブルと同一視され、資金流出、情報主権の喪失、ユーザー保護の欠如といったリスクに直面しており、「どう防ぐか」から「正規の枠組みの中でそのデータをいかに健全に活用するか」へと議論の焦点を移す必要がある。

- 重要な要素:

- 市場規模と認知:予測市場の月間取引高は140億ドルを超え、主要プラットフォームの評価額は合計で約400億ドルに上る。Metaは「Arena」と呼ばれる予測市場アプリを開発中であり、大手テクノロジー企業がそのビジネスモデルを検証したことを示している。

- 中核的メカニズム:契約は二元的な「はい/いいえ」で決済され(イベント発生で1ドル支払い、それ以外は0ドル)、価格はリアルタイムの確率を直接反映する。結果はオラクル(中央集権型または分散型)によって確認され、情報の信頼性が確保される。

- 情報優位性の源泉:「スキン・イン・ザ・ゲーム」メカニズムにより、参加者は自らの判断に資金を投じる責任を負うことになり、予測の精度が大幅に向上する。研究によれば、その予測誤差は従来の世論調査(25%改善)やフェデラル・ファンド・フューチャーなどの金融商品よりも優れている。

- アジアの規制上のジレンマ:ほとんどのアジアの司法管轄区では、予測市場を金融革新ではなくギャンブルと分類している。これにより、ユーザーは規制のないオフショアプラットフォームに流出し、資本流失、市場監視権と税収の喪失、そして地域の金融競争力の低下を引き起こしている。

- 情報主権の喪失:予測市場は社会の感情(例えば地方選挙の予測)を効率的に抽出できるが、アジア諸国に関する関連データは海外のサーバーに蓄積される。これにより、外国の機関が地域社会を地元の分析よりも深く理解する状況が生まれ、国家の情報インフラ主権を侵食している。

核心要点

- 本稿はTiger Researchが執筆しました。予測市場はすでに主流産業に成長し、月間取引高は140億ドルに達しています。Meta社の自社プロジェクト「Arena」の推進は、大手テクノロジー企業からの認知を示しています。

- その仕組みはシンプルです:イベントが発生した場合、契約は1ドルで決済されます。発生しなければ0ドルです。そのため、取引価格はそのままリアルタイムの確率を示し、イベント終了後はオラクルによって結果が確定されます。

- これはすべて「スキン・イン・ザ・ゲーム」に基づいています:参加者が判断を誤れば損失を被るため、その情報に信頼性が生まれます。

- 欧米市場はすでに予測市場を正規の金融システムに組み込んでいますが、アジアの限定的な参加は、資本流出、情報主権の喪失、そしてユーザー保護の欠如を招いています。

- アジアの現在の課題は、これらの市場を阻むことではなく、正規のシステム内で責任を持ってこれらのデータを活用する方法を考えることです。議論を避けることは、事実上、主導権を海外に委ねることになるからです。

予測市場はプロダクト・マーケット・フィットを達成

予測市場は長年にわたり、ほとんど概念的な段階に留まっていました。状況が変わったのは2020年頃で、少数の小規模プロジェクトが顕著な取引高を蓄積し始め、規制上の障壁を一つずつ克服し、予測市場が産業として正式に形成される兆しとなりました。

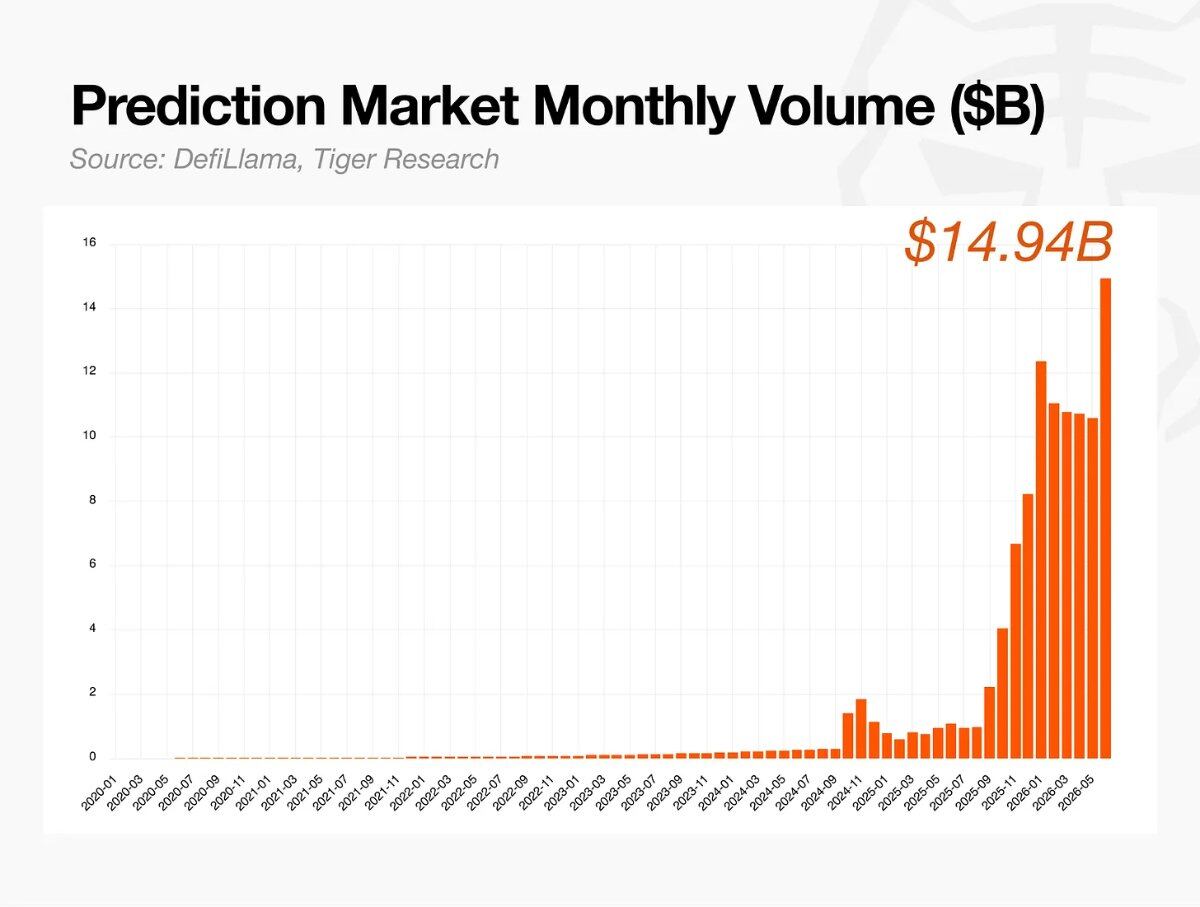

その後、成長は加速しました。現在、月間取引高は140億ドルを超え、主要プラットフォームの評価額は合計で約400億ドルに上ります。

Metaの参入は、これが初期段階を超えたことをさらに証明しています。ニューヨーク・タイムズが最近報じたところによると、マーク・ザッカーバーグが自らチームを率いて、「アリーナ」と呼ばれる予測市場アプリを開発しています。大手テクノロジー企業がこれほどのリソースを投入するということは、この産業が実験段階を脱し、実証済みのビジネスモデルを確立したことを示しています。

予測市場の起源はどこにあるのか?

予測市場は新しいものではありません。ブロックチェーン技術がそれを大衆に届け、産業形成を促すよりずっと前から、学界や金融界で非公式に数十年にわたって使用されてきました。

非公式な使用

「予測市場」という言葉自体は、その歴史よりも後に登場しました。1980年代まで、この概念は情報市場、意思決定市場など様々な名称で呼ばれ、2004年の経済学論文で「予測市場」として定着しました。

しかし、その根底にある慣行は、この名称よりはるかに古くから存在しました。最も初期の形態は、選挙結果に対する政治的な賭けでした。18世紀のロンドンのコーヒーハウスでは、議会のスキャンダルや首相の交代に賭けが行われ、そのオッズが新聞に掲載されることもありました。19世紀のニューヨークでは、ウォール街近くの場外市場で、大統領選挙の結果を予測する非公式な先物市場が活発でした。

学術的な使用

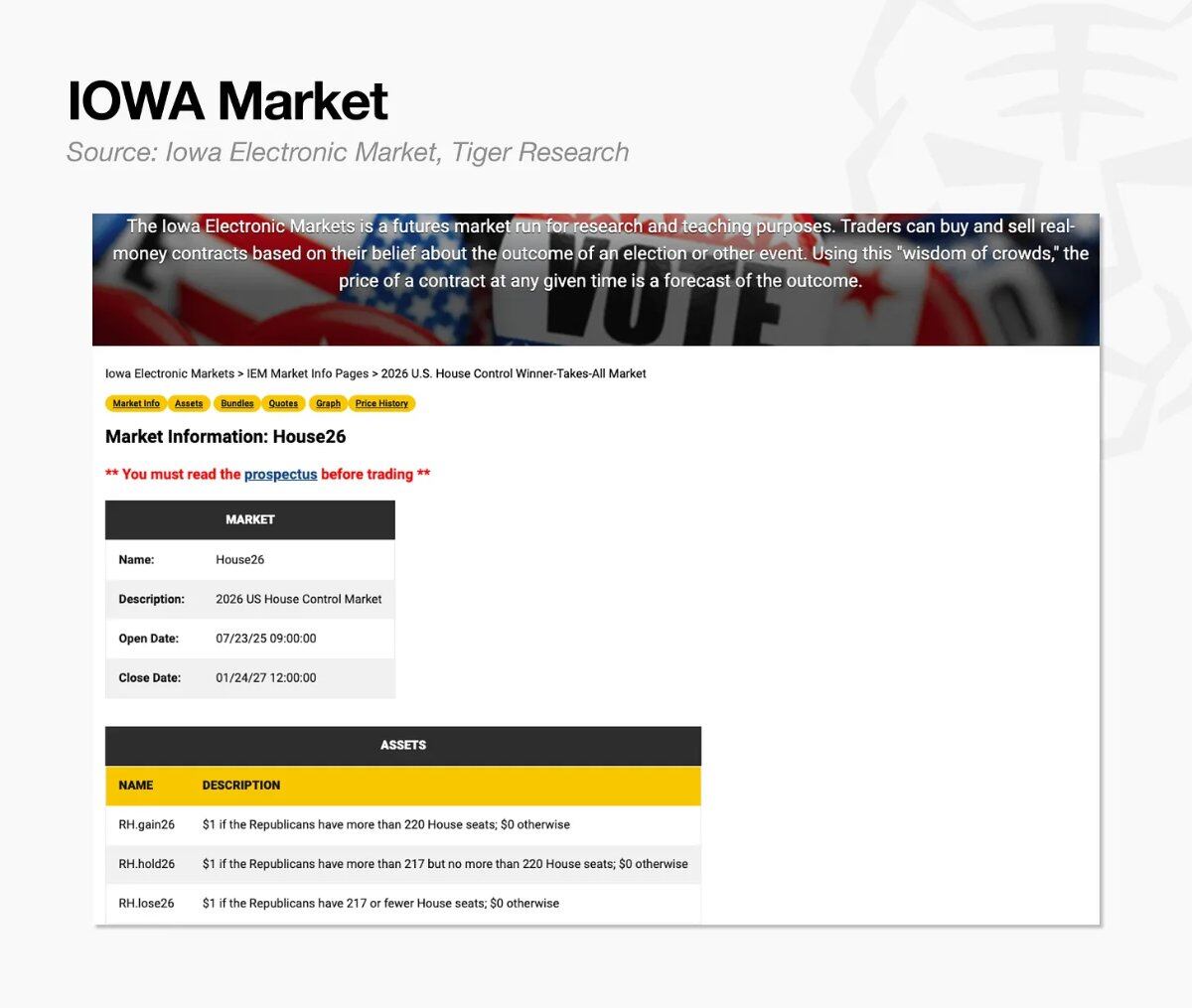

学術的な始まりは、1988年のアイオワ大学の三人の経済学者に遡ります。彼らは、世論調査がミシガン州予備選でのジェシー・ジャクソンの勝利を予測できなかったことに困惑し、人々が選挙結果を直接取引できる市場を設計しました。これが後のアイオワ電子市場(IEM)です。

1992年と1993年、IEMは商品先物取引委員会(CFTC)から研究目的での承認を得ました。5ドルを投じた人なら誰でも参加できました。1988年から2004年まで、IEMは約4分の3の期間で従来の世論調査を上回るパフォーマンスを示し、集団的判断を価格に集約する実験場となりました。それでも、公共市場として運営するための規制の枠組みは当時存在しませんでした。

バイナリーオプション

これらの初期の予測市場は、金融市場のバイナリーオプションと非常によく似ています:価格が一定期間内に特定の閾値を突破するかどうかに基づいて、イエスかノーかに賭ける契約です。その構造——イベント発生で1に決済、それ以外は0——は、予測市場のロジックと完全に一致します。

バイナリーオプションもかつては規制された取引所に上場されていました。2007年のアメリカ証券取引所の固定リターン・オプション、2008年のシカゴ・オプション取引所のS&P500ベースのバイナリーオプションなどが例です。ただし、オフショアプラットフォームでの頻発する詐欺により、2017年から2021年にかけて主要な多くの司法管轄区で、これらの商品の個人投資家向け販売が禁止されました。それでも、このイエスかノーかのバイナリーベットという基本構造は、今日でも予測市場が機能するための論理的基盤となっています。

現在の予測市場はどのように取引されているのか?

現在、予測市場の対象トピックは、ほぼあらゆる想像可能なイベントに及んでいます。

スポーツイベントは、リーグや世界大会の継続的なスケジュールにより最大の取引高を占めており、開催中のワールドカップがさらに熱気を高めています。政治、地政学、マクロ経済は、インフレデータなどの指標から民間企業のバリュエーション予測にまで拡大し、情報自体を取引可能な資産に変えています。暗号通貨や株式の価格、そして一部の噂に基づくイベントは、大衆の関心から専門的な情報需要に至るまでの完全なスペクトルを構成しています。

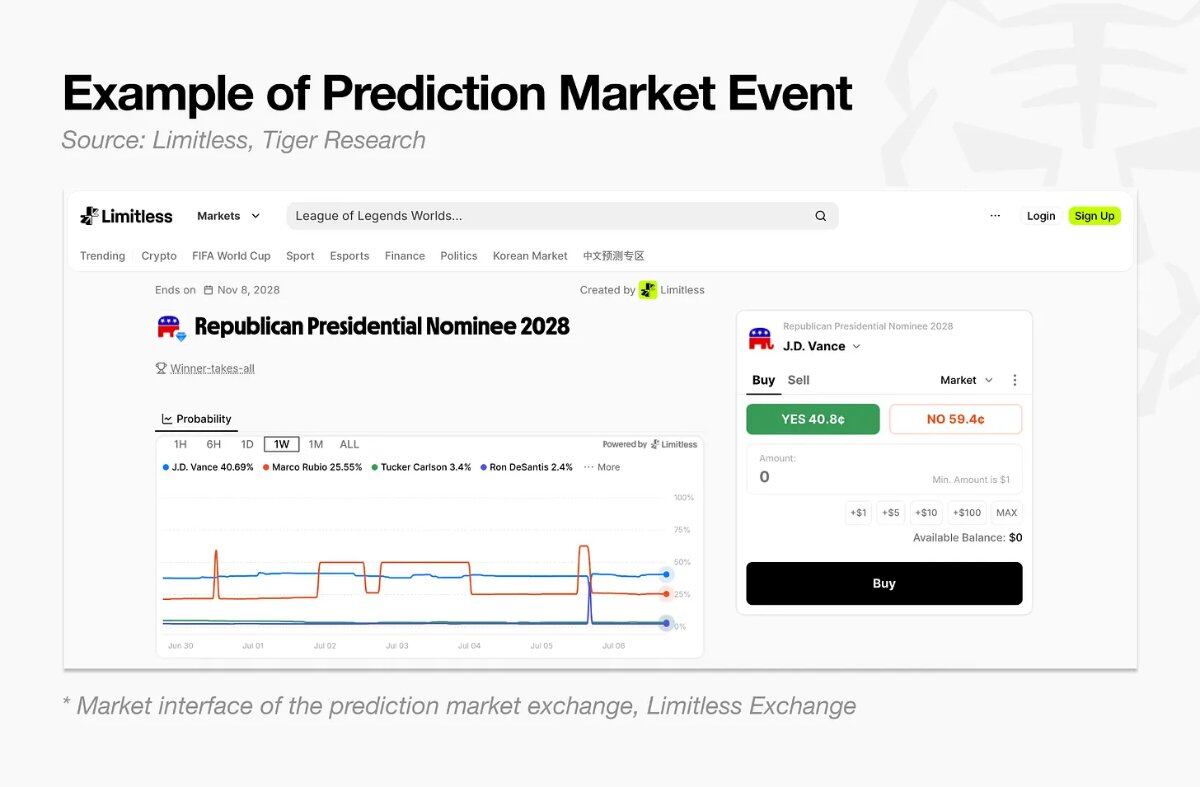

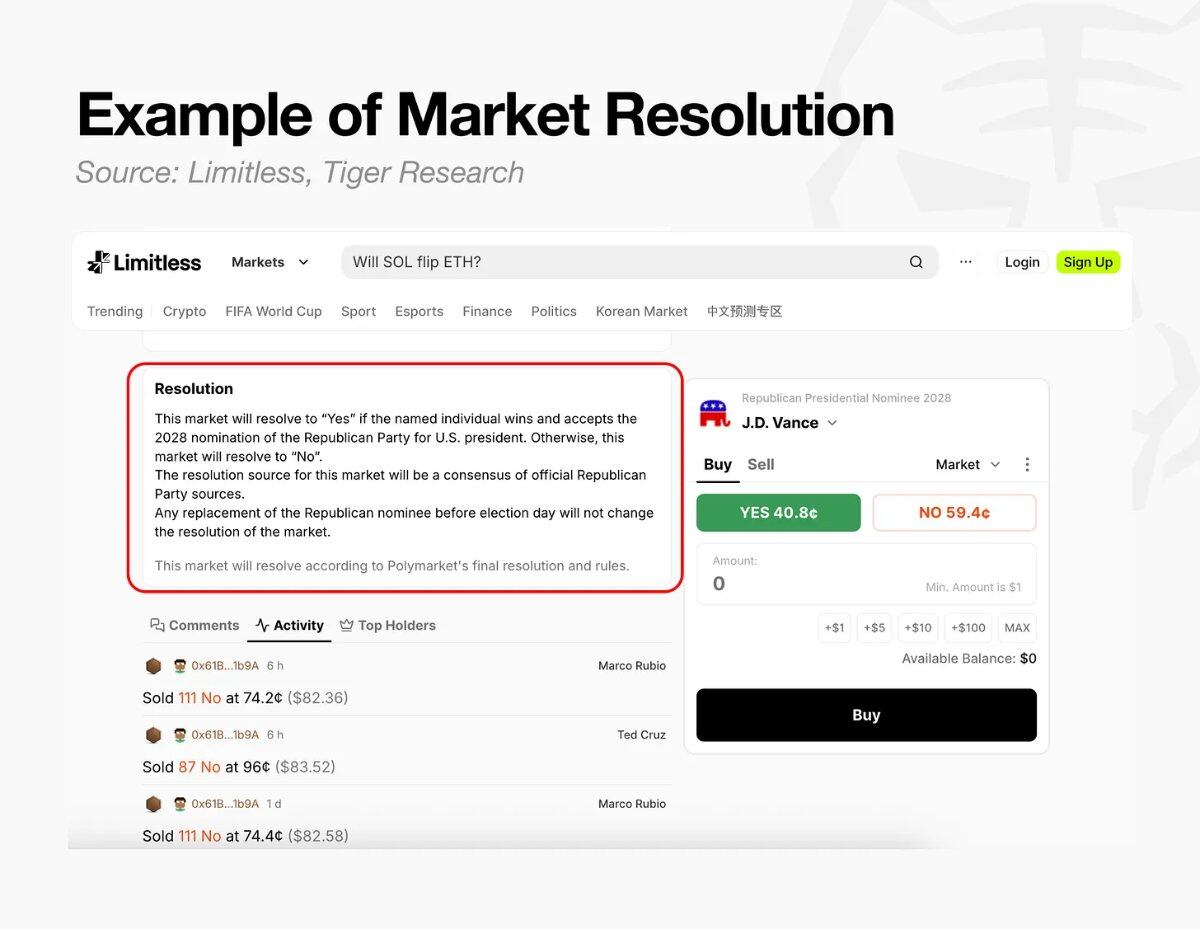

各契約はバイナリーのイエスかノーかで決済されます。例えば、2028年の共和党大統領候補がJ.D.バンスになるかどうか:バンスが候補者として確定した場合、「イエス」に賭けた契約は1ドルを支払い、そうでない場合は「ノー」に賭けた契約が1ドルを支払います。

この構造を理解する最も簡単な方法は、1ドルを100%と見なすことです。契約はイベント発生時に1ドル(100%)を支払い、発生しなければ0ドルを支払うため、その間の取引価格は当然ながら確率を反映します。40セントの契約はそのドルの40%を表し、市場がイベント発生確率を40%と見なしていることを意味します。セント単位の値は、(ビッド・アスクスプレッドや取引コストを無視すれば)直接パーセンテージとして読むことができます。

価格は、中央の主体によって決定されるのではなく、オーダーブックを通じて形成されます。39セントでの買い注文や40セントでの売り注文などが各価格帯に集積され、取引はそれらがマッチした時点で執行されます。価格(および暗に示される確率)は、多数の参加者の資金が互いに競合することでリアルタイムに生成されます。トレーダーはまた、満期前にポジションを売却して利益を確定したり損失を限定したりすることができ、これは実質的にイベントに対する見方を現金に交換することを意味します。

結果はオラクルによって記録されます。契約の価格がどれほど正確であっても、イベント終了後には「イエス」か「ノー」かを決定する何者かが必要です。オラクルはこの判断を担当するメカニズムです。

オラクルには二つの動作方法があります:

- 分散型オラクル:提案者が担保を預け、提案された結果を提出します。一定期間内に異議がなければ、それが最終結果となります。異議が出た場合は再提案プロセスに入り、さらなる異議があった場合にのみ投票に進みます。

- 中央集権型:判断基準を事前に設定し、イベント終了後に取引所が直接公式結果を適用し、市場を即座に決済します。この方法は、判断権を完全に単一の取引所に委ねます。

例えばLimitlessプラットフォームでは、期限が過ぎると、事前に設定されたルールに従って結果が最終確定されます。現実世界の結果をブロックチェーンに報告するオラクルサービスが報告を完了します:ほとんどの暗号価格や株式を追跡する市場はPyth Networkを通じて自動的に報告されますが、スポーツや政治などのカスタム市場は、運営チームが24時間から72時間以内に手動で判断します。

予測市場は本質的に情報システムであり、多数の参加者の見解を価格が反映する単一の数字に圧縮し、イベント終了後に事前設定されたルールに基づいて予測が正しかったかどうかを判断します。

ゲームと情報金融の進化

予測市場は、単なる賭けプラットフォームを超えて、情報金融の中核インフラへと進化しました——将来の不確実性をリアルタイムの価格情報に変換します。従来の世論調査や専門家の予測との根本的な違いは、「スキン・イン・ザ・ゲーム」メカニズム、すなわち参加者が自己資金を用いて自身の立場に責任を持つ点にあります。

従来の方法では、専門家が誤った判断をしても評判上のコストはほとんどなく、世論調査も回答者の無関心や戦略的な虚偽回答をフィルタリングできません。予測市場の価格には誤りに対する現実的なコストが伴います——誤ったポジションは損失を被るため、参加者は最も客観的で最新の情報を用いて自身の信念を検証せざるを得ません。このコストを負担する意思が、市場の信頼性に直接的に結びついています。

このメカニズムは実際のデータに現れており、複数の分野で確認できます:

金融・金融政策予測の正確性:2026年2月のFRBエコノミストによる研究がその理由を説明しています。2022年以降、予測市場におけるFOMC会合前の金利予想は、実際の結果と統計的に高い一致を示し、フェデラル・ファンド先物やブルームバーグ・コンセンサスを上回っています。その理由は、参加者が誤れば即座に資金を失うため、利用可能な情報をより厳密に分析し、それに基づいて価格付けを行うからです。

政治・選挙における透明性の高い確率推定:2026年6月の韓国地方選挙では、Polymarketが16の主要都市と道のうち14の勝者を正確に予測しました。出口調査が「僅差」としか言えなかった地域で、予測市場は参加者が真剣勝負で賭けたリアルタイムの確率を示しました。これは多数の参加者が複数の変数を総合的に判断した結果であり、単純な予測ではありません。

市場イベントや企業評価への反応:2026年3月にステーブルコインの利子収入上限問題が浮上した際、予測市場は即座にCoinbase株価下落確率を97.6%と評価し、事後分析ではなくリアルタイムのリスク指標として機能しました。これは、自己資金がリスクにさらされた際の参加者の敏感な反応を示しています。学術研究も同様の結論を導き出しています:2015年にGoogleやFordなどの企業内予測市場を対象とした研究では、公式の予測モデルと比較して予測誤差が最大25%削減され、内部情報とリスク資金が組み合わさると予測精度が向上することが示されています。

情報の非対称性は依然として制約です。2026年1月のベネズエラの事例では、機密情報を利用したインサイダー取引が発生し、真の弱点が露呈しました。しかし、この価格を歪めようとする試みは識別され、犯罪として起訴されたことは、市場が透明性と説明責任をもって運営されることを意図していることの証でもあります。

情報が広く分散している分野では、予測市場は精密な分析ツールです。情報が少数の手に集中している分野では、その集中を識別できる監視メカニズムです。参加者の資金が真にリスクにさらされているため、これらの市場が生成する価格は、金融資産の価値を評価するための客観的な情報を構成します。

アジアの政策議論における予測市場の不在

予測市場の性質と軌跡は、各国の規制の枠組みによって大きく異なります。米国は司法判断を通じて規制された金融システムに組み込みましたが、アジアの主要な法域の多くは依然として伝統的なギャンブルの範疇と見なしています。

米国では、訴訟が規制上の不確実性の大部分を解決しました。商品先物取引委員会は、Kalshiの選挙予測契約をギャンブルと分類し、プラットフォームを制裁しようと試みましたが、裁判所は選挙予測は偶然のゲームではなく、規制当局にはそれを禁止する権限はないと判断しました。この判決は規制上の姿勢を変え、ICE、Robinhood、CMEなどの伝統的金融機関が参入する決定的な触媒となりました。