Tiger Research:2026年第2四半期のビットコイン評価額を下方修正

- 中核見解:世界の流動性は過去最高を記録しているものの、中国からの流動性伝達の阻害、およびイラン紛争によるインフレ上昇と利下げの遅延により、ビットコインは第1四半期比で27%下落しました。現在、オンチェーン指標はパニックゾーンを抜け出し、初期均衡へと移行しつつあります。マクロ要因+20%とファンダメンタルズ要因-10%の調整に基づき、12ヶ月の目標価格を14.3万ドルと設定しました。これは現在の価格から約103%の上昇余地があることを意味します。

- 主要要素:

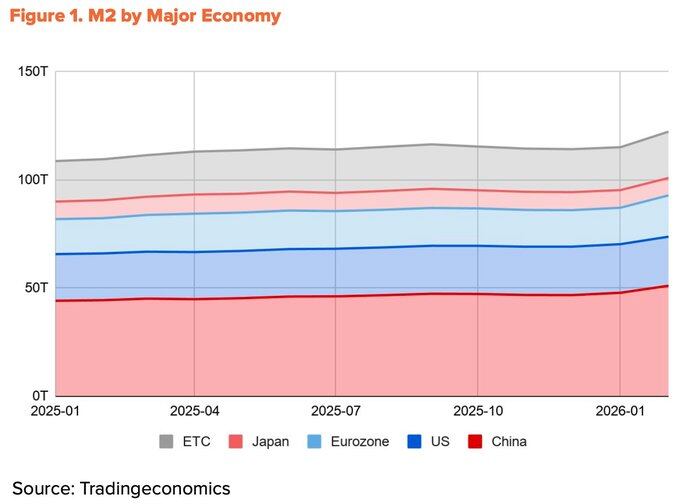

- グローバルM2は13.44兆ドルと過去最高を更新しましたが、その60%超は中国からの成長であり、中国の流動性がビットコイン市場に流入する経路は限定的です。米国からの寄与はわずか10%であり、価格と流動性の逆行現象を引き起こしています。

- イラン紛争により3月のCPIは3.3%に上昇し、FRBの利下げ経路を圧迫、2026年の利下げ予想は1回のみに縮小しました。しかし、4月中旬にはホルムズ海峡の一部が開放され、コアCPIは安定しており、緩和方向は変わっていません。

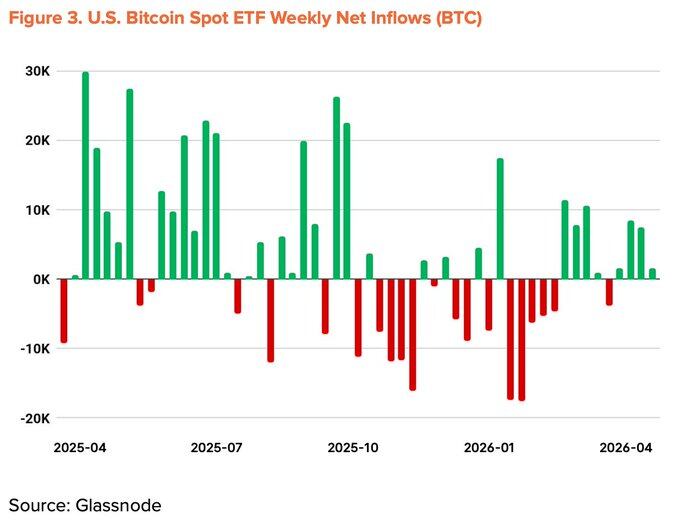

- ビットコイン現物ETFへの資金流入は14ヶ月ぶりに純流入に転じ、4月中旬時点での累計純資産価値はプラスに転じました。Strategyは1週間で254億ドル相当のBTCを購入し、総保有量は815,061 BTCに増加しました。

- 主要なオンチェーン指標であるMVRV-Z、NUPL、aSOPRは、第1四半期のパニック領域を脱し、初期の回復段階に入っています。リスクラインは5.4万ドル(全ネットワーク平均取得原価)、レジスタンスラインは7.8万ドル(長期保有者平均取得原価)です。

- 表面的な取引高は前年同期比で37.9%増加しましたが、アクティブアドレス数は同13.2%減少し、1回あたりの平均送金価値は1.19 BTC(34.1%減)となり、真のネットワーク拡大ではなく、小口の反復操作を反映しています。

- BTCFiエコシステムの縮小:ビットコインL2のTVLは年内に74%減少し、総TVLは総供給量のわずか0.46%です。ファンダメンタルズ指標は0%から-10%に引き下げられました。

- 12ヶ月の目標価格は第1四半期の18.55万ドルから14.3万ドルへと下方修正されましたが、現物価格の下落により、実際の期待上昇率は+93%から+103%へと拡大しました。

重要なポイント

本レポートは Tiger Research が作成しました。マクロ環境は依然として支援的ですが、そのペースは減速しています。世界のM2は13.44兆米ドルと過去最高を更新し、ビットコインETFへの資金流入は14ヶ月ぶりに純流入に転じました。しかし、イラン紛争に起因する石油ショックにより3月のCPIが3.3%に上昇し、FRBの利下げ余地は狭まっています。

ビットコインのオンチェーン指標は、過小評価から初期の均衡へと移行しつつあります。主要なオンチェーン指標は第1四半期のパニックゾーンを脱しました。現在の価格は70,500米ドルで、長期保有者の平均参入コスト78,000米ドルを約13%下回っています。この水準を突破することは、短期的なトレンド反転の主要なシグナルとなります。

目標価格143,000米ドルと2倍の上昇余地は依然として有効です。これは、ニュートラルベースの132,500米ドルに、ファンダメンタルズの-10%とマクロの+20%の調整を加えたものです。第1四半期の目標185,500米ドルからは下方修正されますが、現物価格の大幅な調整により、現在の価格から見た実際の上昇余地はむしろ拡大しています。

マクロの追い風は続くが、勢いは減速

第1四半期のレポート発表以来、ビットコインは約27%下落し、4月初旬の平均価格は70,500米ドル前後となっています。イラン紛争は新たな変数をもたらしましたが、全体のマクロ環境は依然として良好です。変化したのは方向性ではなく、速度です。

流動性は過去最高だが、ビットコインに効果的に波及せず

2026年2月時点で、世界のM2は拡大を続け、過去最高の13.44兆米ドル近くに達しています。しかし、ビットコインは第1四半期比で27%下落しています。流動性と価格は逆方向に動いています。

この乖離は流動性の源泉によって説明できます。過去1年間の主要4経済圏(中国、米国、ユーロ圏、日本)のM2成長のうち、60%以上は中国によるものです。これは、中国人民銀行による預金準備率の引き下げと、第1四半期における正式な緩和的スタンスへの転換によるものです。

米国の寄与はわずか10%です。問題は、中国起源の流動性がビットコイン市場に流入する経路が限られていることです。国内の暗号資産取引規制は依然として存在し、香港やシンガポールを経由した間接的な経路は主に機関投資家の資金に利用されています。世界の流動性は過去最高ですが、実際にビットコイン市場に到達できる割合は縮小しています。

イラン紛争がFRBの利下げペースを鈍化

中国起源の流動性の波及が阻まれているため、米ドル流動性が依然としてビットコインの主要な原動力です。しかし、この部分でさえ、イラン紛争によって遅延しています。

2月28日、米国とイスラエルがイランに対して攻撃を開始した後、ホルムズ海峡は封鎖されました。ブレント原油は3月中旬に1バレル118米ドルまで急騰し、ドバイ原油は1バレル166米ドルと過去最高値を記録しました。このショックは直接的にインフレを押し上げました。米国の3月のCPIは2月の2.4%から3.3%に上昇し、2年ぶりの高水準となりました。FRBの利下げ余地はこれにより狭まりました。3月のドットプロットは、2026年の利下げ予想をわずか1回に縮小しました。

それでもなお、緩和の方向性は変わっていません。4月中旬、ホルムズ海峡は部分的に再開され、原油価格は90米ドル付近まで大幅に下落しました。コアCPIは2.6%で安定しており、ショックが経済全体に全面的に波及していないことを示しています。トランプ大統領は1月末にKevin Warsh氏を次期FRB議長に正式に指名し、上院の承認公聴会が進行中です。パウエル現議長の任期は5月15日に終了し、緩和的な姿勢が継続される可能性が高いです。利下げ回数は減るかもしれませんが、方向性は変わりません。

機関投資家の資金流入が反転し始める

第1四半期の下落を促進した機関投資家の資金流出は反転し始めています。ビットコイン現物ETFは、2025年11月の開始以来、最悪の月間資金流出を記録し、5ヶ月連続で純流出となっていました。しかし、3月以降、月間の純流入はプラスに転じています。4月中旬までに、年初来の累計資金フローはプラスに転じ、総運用資産額は965億米ドルまで回復しました。

企業によるビットコイン保有の動きも加速しています。Strategy社は、1週間(4月13日~19日)で25億4,000万米ドルを投じて34,164 BTCを購入し、総保有量は815,061 BTCに増加しました。しかし、このトレンドに参加する企業の数は大幅には増加していません。

マクロ指標を+20%に下方修正

構造的な追い風は依然として健在です。流動性の拡大、政策の緩和傾向、機関投資家の資金フローの正常化、そして米国CLARITY法案の進展などです。最近の逆風(イラン起因の石油ショックとFRBの利下げペース鈍化)は、これらの好材料を部分的に相殺しています。第2四半期のマクロ指標は第1四半期から5ポイント引き下げ、+20%としました。

過小評価から初期の均衡へ

オンチェーン指標は極度のパニックゾーンを脱し、過小評価と均衡の境界へと移行しつつあります。MVRV-Z、NUPL、aSOPRなどの主要指標は、第1四半期のパニック地域から抜け出し、初期の修復段階に入っています。パニックゾーンからの反発時のような急激な上昇は起こりにくいものの、過去のデータは、この領域から1年間の平均リターンが常に二桁台であることを示しています。現時点でのリスク・リターン比は依然として最も有利な位置にあります。

注目すべき点は、短期保有者(STH)の平均コストベースが徐々に低下していることです。これは投機資金が退出し、新たな買い手がより低い価格帯で蓄積を行っていることを示しています。このタイミングは、ETFの純流入再開やStrategy社による大規模な購入と一致しており、機関投資家がディスカウントゾーンで継続的に蓄積し、平均参入コストを引き下げているという見方を支持しています。

主要なリスク水準は54,000米ドルで、これはネットワーク全体の平均コストベースです。この水準を下回ると、ネットワーク全体が含み損の状態となり、極端なシナリオにおける底値となります。最も強いレジスタンスは78,000米ドルであり、長期保有者の平均参入コストと一致します。

現在の価格70,500米ドルは、このレジスタンスを約13%下回っており、最近参入した多くの短期資金は含み損の状態にあります。短期的に78,000米ドルを明確に突破するかどうかは、注意深く見守る価値があります。

表面的な成長、内部の停滞

4月前半のビットコインの1日平均取引量は56万4,000件に達し、前年同期比で37.9%増加しました。表面的なデータは良好に見えますが、詳細は別のストーリーを物語っています。

同期間のアクティブアドレス数は42万8,000件に減少し、前年同期比13.2%減、前期比4.2%減となりました。1件あたりの平均送金規模は1.19 BTCに低下し、前期の1.80 BTCから34.1%減少しました。取引件数は増加しているものの、参加者数と1件あたりの価値はともに減少しています。このパターンは、ネットワークの広範な経済的利用ではなく、少数のユーザーによる少額送金の繰り返しを反映しています。取引量の増加の多くは、取引所へのチャージなどの機械的な流動性に起因しており、真の成長とは無関係である可能性があります。

第1四半期のレポートでは、BTCFiエコシステムの拡大期待に基づき、ファンダメンタルズ指標を0%としました。第2四半期に入り、この論点は明らかに弱まっています。The Blockの「2026 Digital Asset Outlook」によると、ビットコインL2のTVLは年内に74%減少し、BTCFi全体のTVLは10%減少し、ビットコイン総供給量のわずか0.46%(91,332 BTC)に留まっています。BabylonやLombardなどの一部の個別プロトコルは成長しているものの、エコシステム全体としては縮小が見られます。

ファンダメンタルズ指標を-10%に下方修正

表面的な成長は実際のネットワーク拡大に結びつかず、BTCFiの論点を支える基礎データは弱まっています。第1四半期にプラスとマイナスのシグナルが相殺していたバランスは崩れました。第2四半期のファンダメンタルズ指標は0%から下限の-10%に引き下げられました。

目標価格143,000米ドル、依然として2倍の上昇余地

TVM手法を採用し、2026年4月初旬の平均価格に基づくニュートラルベースは132,500米ドルです。これにファンダメンタルズの-10%とマクロの+20%の調整を加えた結果、12ヶ月の目標価格は143,000米ドルと設定されました。

この数字は、第1四半期の目標185,500米ドルから約23%低くなっています。しかし、実際の上昇余地はむしろ拡大しています。平均価格で見た上昇余地は、第1四半期の+93%から第2四半期は+103%に拡大しました。

目標価格の下方修正は悲観を意味するものではありません。マクロの方向性とオンチェーン構造は、依然として中長期的な強気相場の論理を支持しています。

3つの短期的な注目点:

- ネットワーク全体の中期的な均衡水準である78,000米ドルを明確に突破すること。

- ETFへの純流入が継続すること。

- 地政学的リスクが緩和された後のFRBの政策転換。

これら3つの条件が同時に満たされれば、143,000米ドルの目標は依然として達成可能です。