J.P. Morgan 中間見通し:AI ナラティブは天井に達しておらず、現金を減らし実物資産を増やす

- コア見解:J.P. Morgan は、市場がグローバルな3大リスク(断片化、インフレ、AIによる破壊的変化)に対して悲観的に過剰に価格付けしており、現在の変動は参入の窓口であると考えている。AI スーパーサイクルと米国株への継続的な投資を提案し、実物資産でインフレをヘッジし、現金保有を減らし、新興市場の機会に注目することを推奨する。

- 重要要素:

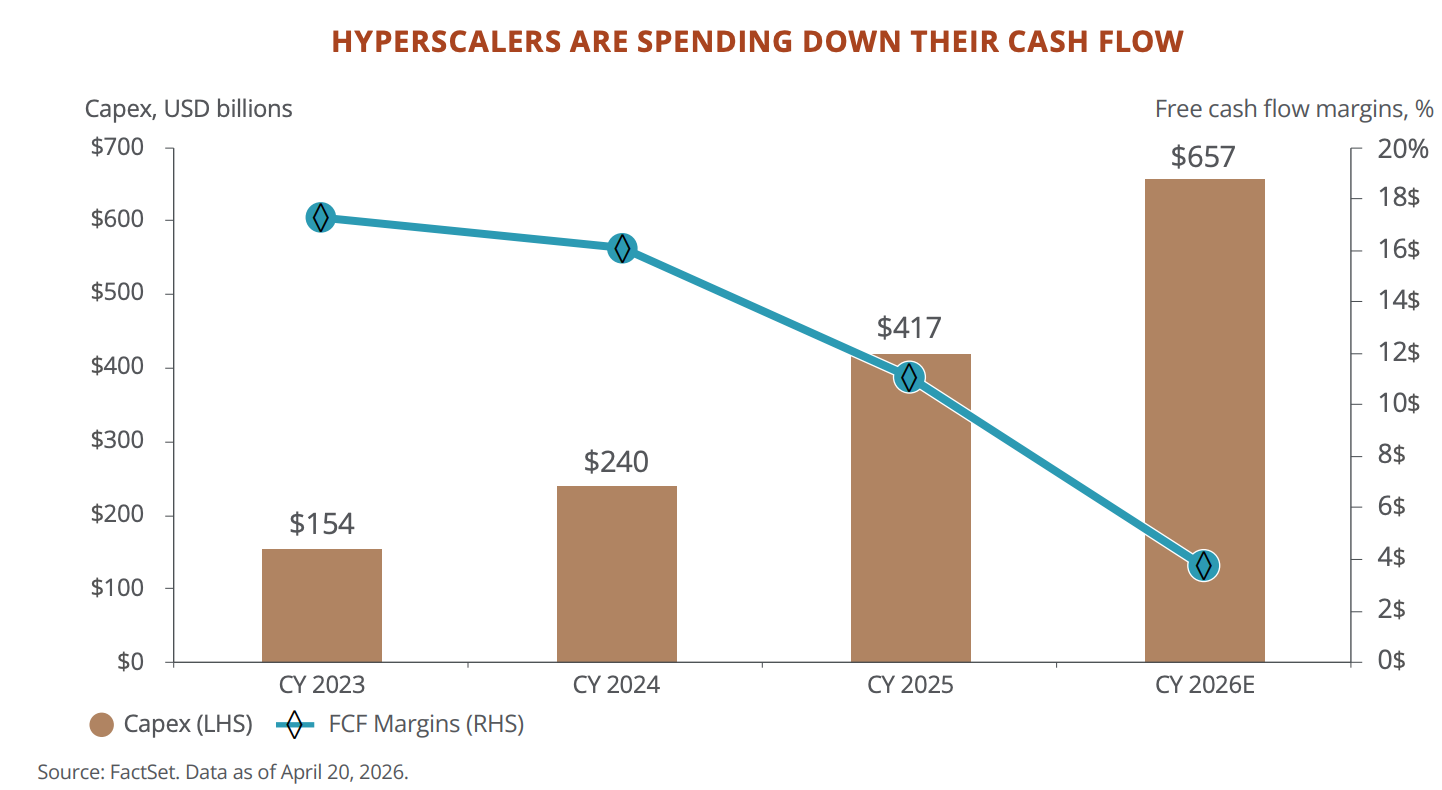

- AI への設備投資は減少せず:5大クラウド企業の2026年の設備投資予想は6500億ドルを超え、前四半期からさらに1300億ドル上方修正された。市場は「AI の天井」を価格付けしているが、データはそれを支持していない。

- 大手企業の財務特性の変化:5大企業のフリーキャッシュフローは、2024年の2400億ドルから2026年には730億ドルに減少すると予想され、軽資産から重資産・高投資のモデルへと移行している。

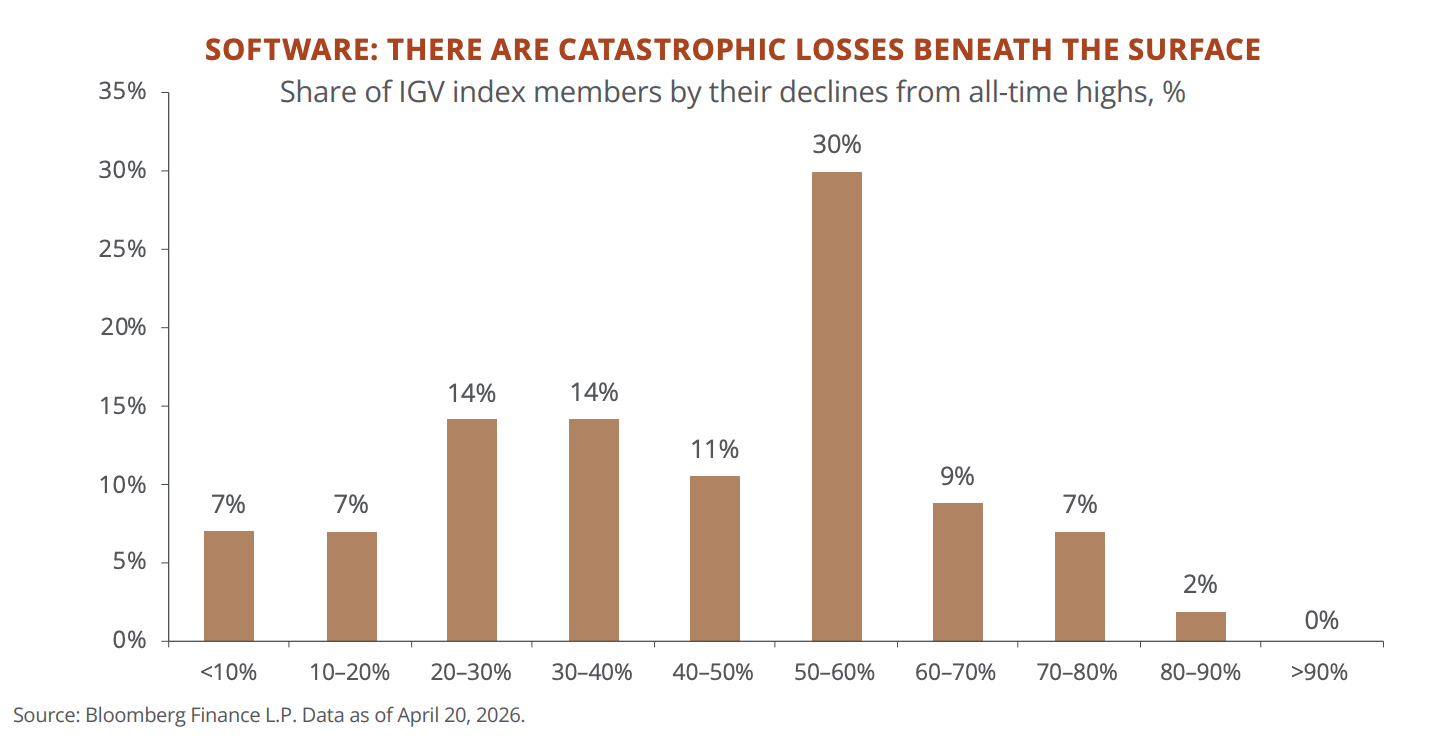

- SaaS 業界への圧力:ソフトウェア指数の構成銘柄の約半数が高値から50%以上下落しており、AI がサブスクリプション型ソフトウェアのビジネスモデルを揺るがしている。ダイレクトレンディング市場の約21%の資金がソフトウェア企業に融資されている。

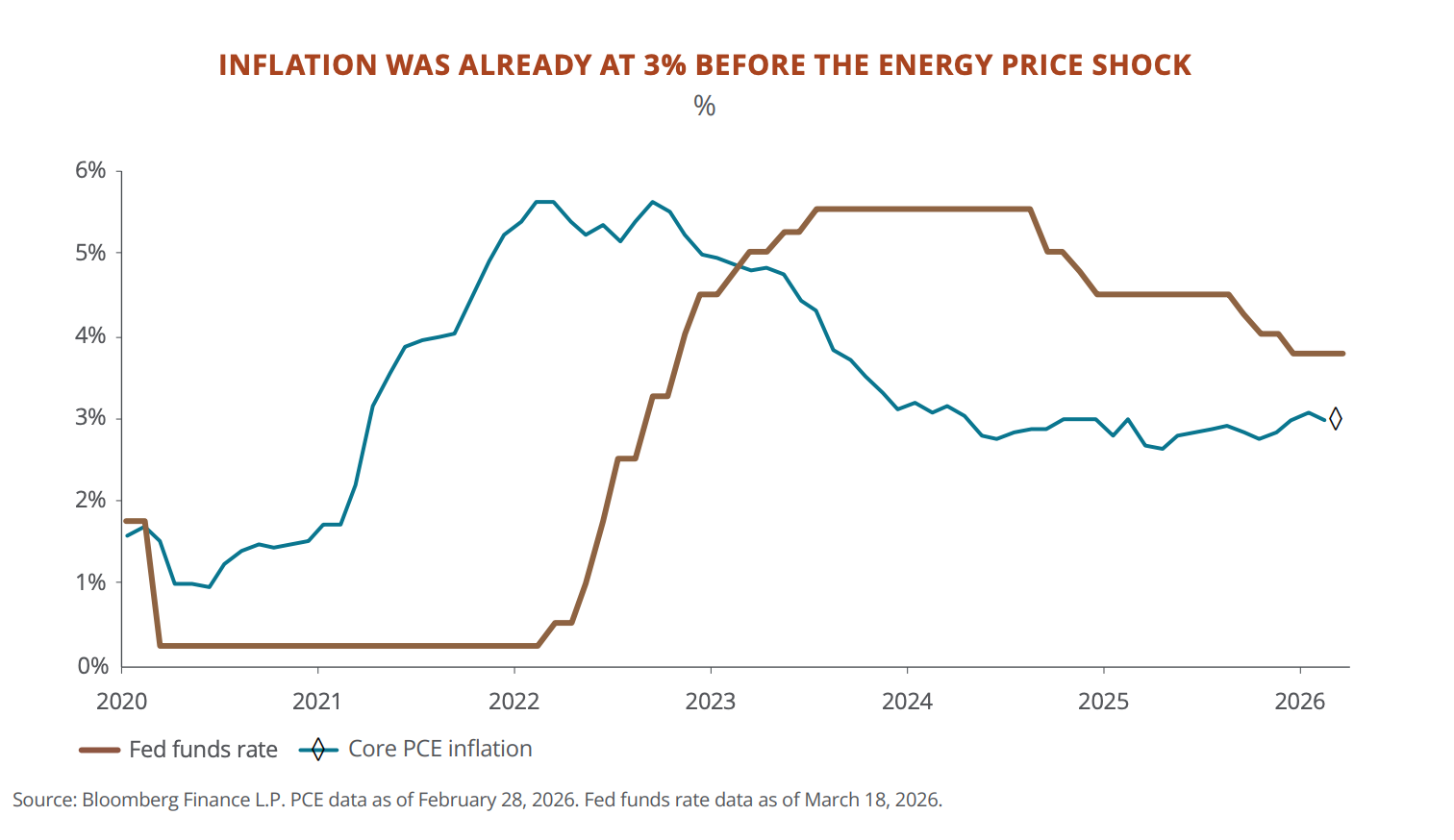

- インフレの粘着性はパンデミック前よりも高い:エネルギーショック前のコアPCEは既に3%で膠着しており、物価は累計25%上昇した一方、コア固定収入はわずか6%の上昇にとどまっている。現金と債券は実質的な損失に直面している。

- 歴史的データは押し目買いを支持:米国株が約10%調整した後、VIXが30を超えたタイミングで購入すると、6ヶ月以内のプラスリターンの確率は70%-83%、平均リターンは12.4%となる。

- 新興市場の潜在力が顕在化:新興市場企業の利益成長予想は46%、PERは11.8倍にとどまる。中国株式のアジアに対するディスカウントは過去20年で最大となっており、政策転換があれば構造的なリバリュエーションが起こる可能性がある。

原文著者:David

ガイド:

J.P. Morganのウェルス・マネジメント部門は6月1日、2026年半ばの見通しレポートを発表しました。年の折り返し地点に当たり、高額資産保有顧客に対して下半期の投資戦略を伝える内容です。

ホルムズ海峡封鎖による原油価格高騰、インフレ再燃、AIへの熱狂から懐疑への転換という背景のもと、このレポートの基調は総じて慎重ながら楽観的であり、具体的な投資配分の見直しを促しています。

J.P. Morganは、現在世界が直面する3つの主要リスク(分断、インフレ、AIの破壊的影響)は、市場によって過度に悲観的に価格設定されており、現在の変動こそが絶好の参入機会であると見ています。

全体の判断は以下の通りです。

AIのスーパーサイクルと米国株への継続的な投資、実物資産とオルタナティブ戦略によるインフレヘッジ、現金保有の削減、新興市場への注目。

米国ハイテク株を保有している、あるいは下半期の増減益を検討しているのであれば、このレポートの枠組みとデータは一読の価値があります。本稿ではオリジナルレポートを編集・解説し、投資との関連性に基づいて優先順位を再構成しました。

6つの主要な結論:

① AIスーパーサイクルは終わっていない。市場は過度に悲観的。

5大ハイパースケーラー(Microsoft、Meta、Oracle、Google、Amazon)の2026年の設備投資予想は合計で6,500億ドルを超え、前回の決算シーズンからさらに1,300億ドル上方修正されました。AI関連投資は2025年の米国実質GDP成長率に25ベーシスポイント貢献しました。台湾のGDP成長率は7%超と2010年以来の高水準に達しており、半導体輸出が主要な推進力となっています。JPMは、市場が「AIの天井」を価格設定しているものの、データはそのシナリオを裏付けていないと指摘しています。

② しかし、ハイパースケーラーの財務特性は変化している。

フリーキャッシュフローは2024年の2,400億ドルから、2026年末には730億ドルにまで減少すると予想されています。Microsoftの予想株価収益率(フォワードPER)は、AI時代の最高値である35倍から22.5倍に低下しました。これらの企業は、「軽資産・高リターン」モデルから「重資産・高投資」モデルへと移行しており、市場はこの変化をまだ消化しきれていません。

③ SaaSは水面下で壊滅的な打撃を受けている。

S&Pソフトウェア指数(IGV)の構成銘柄の約半数が、過去最高値から50%以上下落しています。JPMが追跡する「AI脆弱銘柄」バスケットは、今年に入って約20%下落しました。プライベート・クレジット市場では、ソフトウェア企業向けの与信エクスポージャーが21%を占め、テクノロジーおよびビジネスサービスを加えると40%に上昇します。サブスクリプション型ソフトウェアのビジネスモデルに対するAIの影響は、すでに顕在化しています。

④ インフレの底値はパンデミック前よりも高く、現金は慢性的に価値を失っている。

米国のコアPCEは、エネルギーショックが発生する以前からすでに3%に張り付いていました。2020年代以降、消費者物価は累積で25%上昇したのに対し、コア債券のリターンはわずか6%でした。JPMの顧客は、資産の約20%を現金および短期債券で保有しています。リポートの意図は明確で、「あなたはリスクを回避しているつもりかもしれないが、実際には資産を減らしている」ということです。

⑤ ホルムズ海峡封鎖は第二次世界大戦以来最大の石油供給ショックだが、JPMは押し目買いを推奨。

原油価格はほぼ倍騰し、米国株は約10%の調整を経験、S&P500のPERは一時20倍を下回りました。JPMの過去のデータによると、VIX(恐怖指数)が30を超えた後に購入した場合、6ヶ月後のプラス収益確率は70%から83%、平均リターンは12.4%です。

⑥ 新興市場が下半期のチャンスとなる可能性がある。

新興市場企業の利益成長予想は46%、PERはわずか11.8倍です。台湾と韓国はAIハードウェアサプライチェーンの中核的な拠点です。ラテンアメリカは世界の銅埋蔵量の40%以上、リチウム埋蔵量の約60%を保有しています。中国株のアジア他市場に対するディスカウント率は過去20年で最深となっており、JPMのスタンスは「慎重ながらも改善傾向」にあります。

AIについて:市場は「天井打ち」と価格設定するが、J.P. Morganは時期尚早と見る

JPMは冒頭で、ウォール街によるAIスーパーサイクルの narrativeは「すでに悲観的すぎる」と述べています。

この判断を裏付ける中核的なデータは以下の通りです。

Microsoft、Meta、Oracle、Google、Amazonの5大クラウド大手の2026年の設備投資予想は合計で6,500億ドルを超え、GPU(AIモデル訓練用の主要チップ)のクラウドレンタル価格は昨年10月から40%上昇しており、供給は依然として需要に追いついていません。NVIDIAの株価は過去10年の平均PERに対して40%ディスカウントされており、市場は「半導体販売のピークアウト」を織り込みつつあるが、クラウド事業の収入は依然として加速している。

同時に、これら5社の財務特性は変化しています。フリーキャッシュフローは2024年の2,400億ドルから、2026年末には730億ドルに減少すると予想され、MicrosoftのPERはAI時代の最高値である35倍から22.5倍に低下しました。過去10年にわたって投資家を惹きつけてきた軽資産モデルは、大規模な資本投資へと書き換えられつつあります。JPMは現段階ではキャッシュフローではなく収益成長率に注目すべきとしていますが、これは需要が減速した場合、これらの投資が逆に重荷となる可能性も示唆しています。

AIに関する他のいくつかの判断は、大局的なトレンドの中での部分的なリスク警告と言えるでしょう。

伝統的なソフトウェア企業は、AIの最初の真の犠牲者である。 米国株式ソフトウェアセクター指数の構成銘柄の約半数が高値から50%以上下落し、営業利益率の中央値はわずか4%です。その衝撃のロジックは単純で、SaaS(サブスクリプション型ソフトウェア)はユーザー数で課金するのに対し、AIはユーザー数を減少させるからです。これはすでに貸付市場に波及しており、米国のダイレクトレンディング市場では約21%の資金がソフトウェア企業に貸し出されており、公開取引されているテクノロジー系ローン・ファンドの価格は、過去のサイクルの安値近くまで下落しています。JPMのストレステストでは、最悪の場合、レバレッジを含めた損失は4%に達する可能性があるものの、当面はシステミックリスクにはならないとしています。

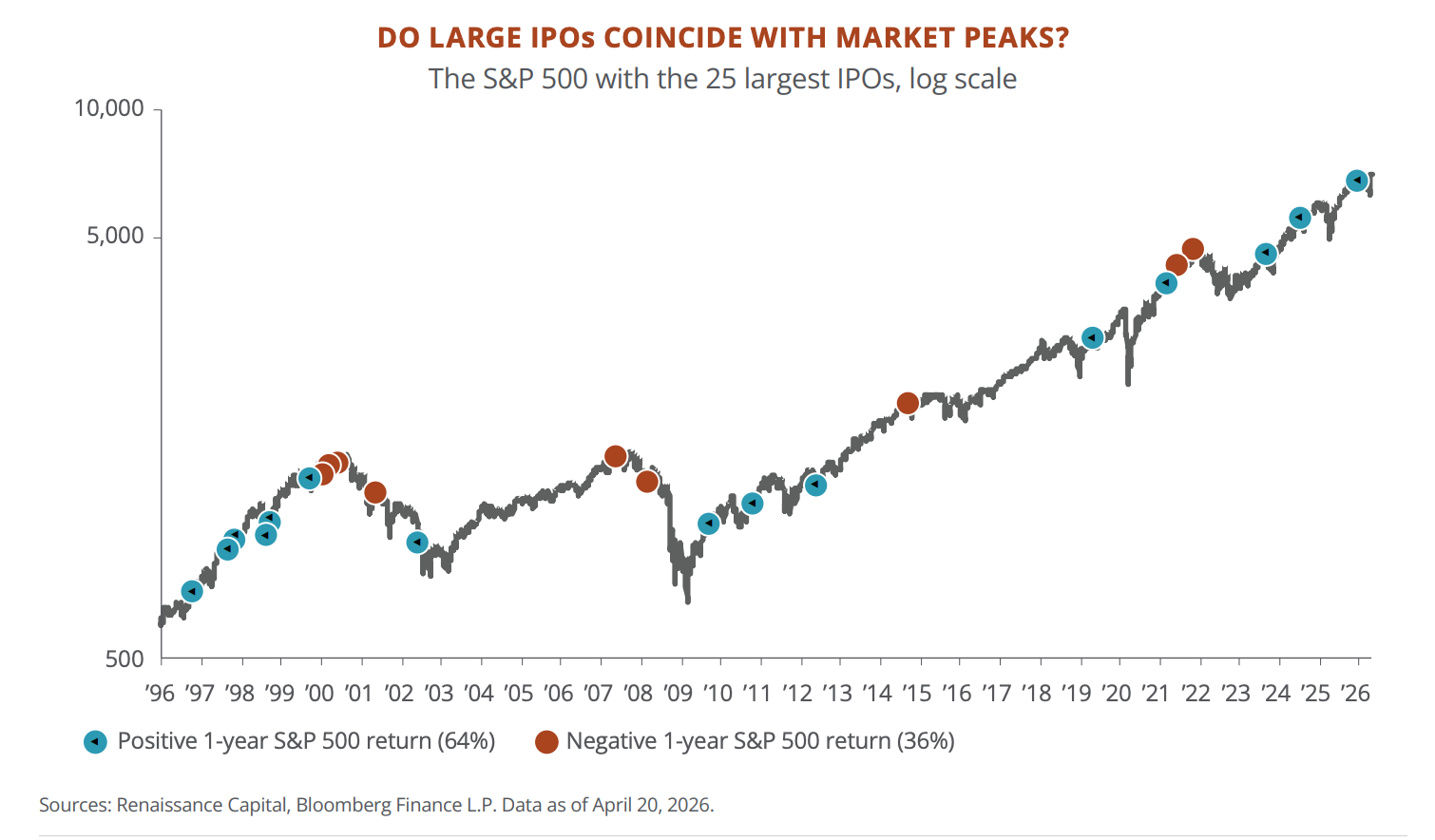

SpaceX、Anthropic、OpenAIが今年、相次いで上場する可能性があるが、歴史的に見てこれは良い兆候ではない。 過去25回の最大規模のIPOの後、新規株式の初年度の中央値パフォーマンスは市場全体を30ポイント下回り、18銘柄中12銘柄が初年度に下落しました。大型IPOが発生した年は、市場全体の年間リターンの中央値がわずか3%と、長期平均の10%を大幅に下回っています。JPMは必ずしも天井を打ったとは断言していませんが、SpaceXの上場後の値動きをサイクルの温度計として明確に位置づけています。

インフレについて:インフレは2%には戻らず、現金と債券は価値を損なっている

インフレに関するこの部分のポイントは、ホルムズ海峡が原油価格を押し上げたことではなく、原油価格が押し上げられる前に、米国のインフレがすでに正常水準に戻っていなかったことです。

2026年1月のコアPCEは前年同月比3.1%でした。特に、飲食店や理美容などのローカルサービス分野での上昇は顕著でした。そして、原油価格はそこから倍騰しました。FRBのモデルによると、原油価格が10ドル上昇するごとにインフレ率は約0.3ポイント上昇し、今回の上昇幅は40ドルでした。

JPMは、1970年代の再現が起こる可能性は低いと見ています。労働市場では賃金・価格スパイラルは発生しておらず、自発的な離職率は低下しており、住宅インフレは2024年末の5%から3%強に低下、中国の過剰生産能力も世界的な商品価格を押し下げています。しかし、インフレの底値はパンデミック前よりはるかに高く、おそらく3%前後で推移すると見られています。

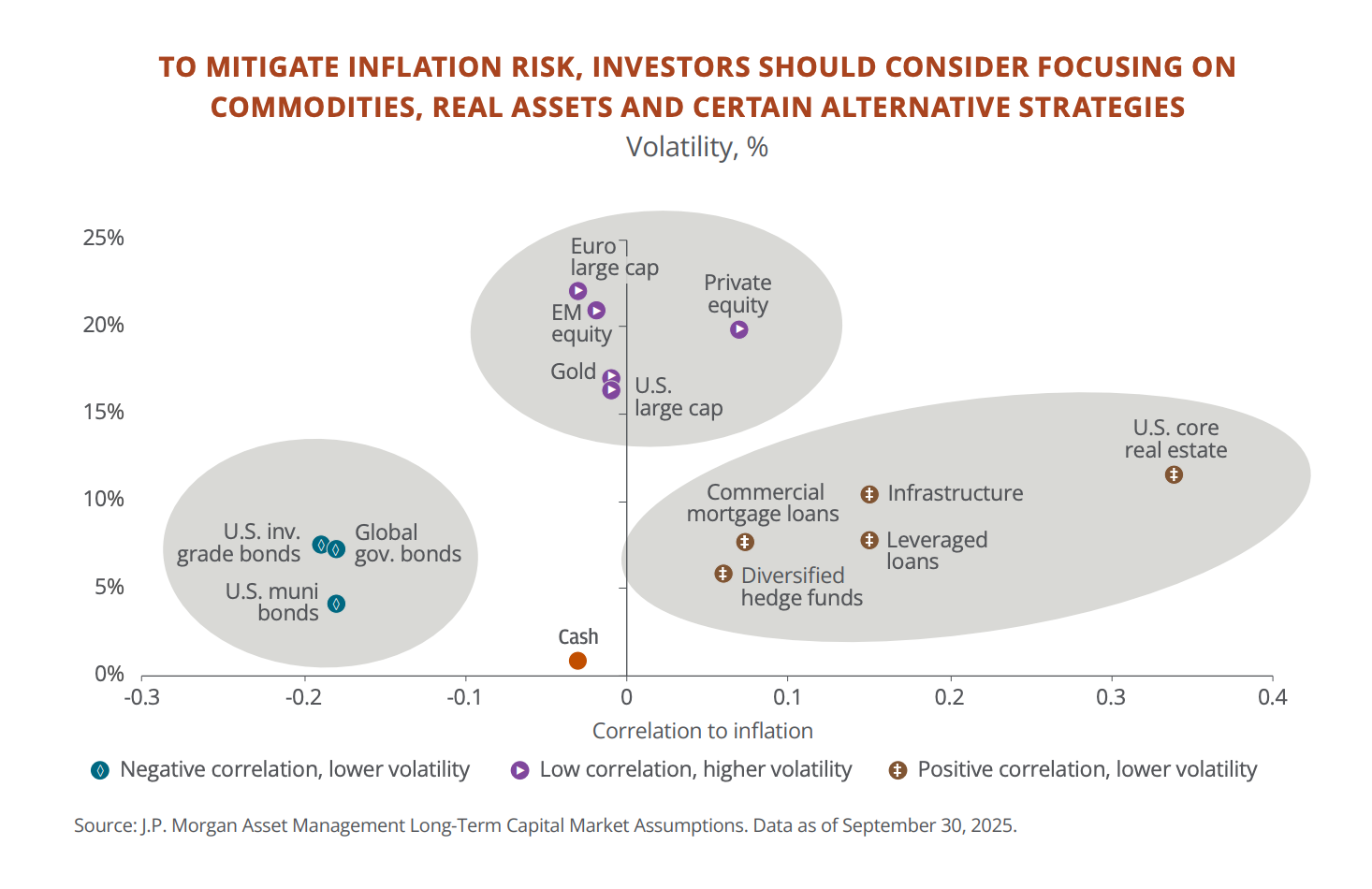

JPMが推奨する対応策は、実物資産への配分を増やすことです。

2020年以降、米国の消費者物価は累積で25%上昇したのに対し、債券のリターンはわずか6%、現金はさらに低い水準にとどまっています。資金をそのまま放置していると思っていても、実際には毎年目減りしているのです。JPM自身の顧客でも、資産の約20%が依然として現金と短期債券に置かれています。

そこで、提案は資金の一部をインフレ連動資産に振り向けることです。

- コモディティ、インフラ、不動産など、物価とともに上昇する資産は、ポートフォリオ全体の約5%を目安に組み入れることを推奨。

- 金は単独で3%から6%を推奨。

- ヘッジファンドも選択肢の一つ。2022年に株式と債券が同時に下落した際、マクロ戦略のヘッジファンドは9%のリターンを上げました。ただし、JPMも認めるように、プライベートバンキングの顧客の94%はヘッジファンドを、86%はインフラ関連商品を購入したことがありません。

この部分を一言でまとめると、

インフレが制御不能になる可能性は低いが、2%に戻ることもないでしょう。あなたのポートフォリオが従来の債券60%・株式40%の配分に大量の現金を加えたものだとすれば、JPMはあなたがもはや存在しない世界に備えていると見ています。

地政学について:中国株は構造的な再評価を受ける可能性がある

この部分は最も範囲が広く、中東紛争から米中対立、欧州の苦境にまで及びます。ここでは、投資判断に直接関係するものだけを取り上げます。

1. ホルムズ海峡封鎖は、今年上半期最大の市場ショックとなった。 毎日約2,000万バレルの石油がこの航路を通過し、世界の石油消費量の5分の1を占めています。米国とイスラエルによるイラン攻撃を受け、原油価格は数日間でほぼ倍騰し、欧州の天然ガス価格は2日間で約100%上昇しました。カタール・エナジーのCEOは、LNG(液化天然ガス)生産能力の15%が最長5年間停止する可能性があると述べています。カタールはまた、世界のヘリウム供給の約30%を占めており、ヘリウムは半導体製造に不可欠であるため、韓国はすでに半導体工場の操業停止の可能性を警告しています。

JPMは、紛争は沈静化に向かっているものの、物理的なインフラの損傷とエネルギー価格のリスクプレミアムはすぐには消えないと見ています。

そのため、投資家へのアドバイスは以下の通りです。調整局面を利用して米国株を買い増しせよ。

上半期、米国株は約10%下落し、S&P500のPER