Tiger Research:2026年のトークン化株式市場、永続的契約の台頭

- 核心的な見解:暗号資産市場の低迷と伝統的な株式市場との乖離が進む中、トークン化された株式市場(特に永続的先物)は逆勢で成長している。24時間取引、レバレッジ、価格発見機能を通じて、デルタニュートラル取引やクロス取引所アービトラージなどの新たな戦略を生み出し、機関投資家の関心を集めている。

- 重要な要素:

- 市場の分岐:2026年第1四半期、暗号資産の時価総額は20.4%減少し、現物取引量は39.1%減少した。一方、S&P500などの株式市場は記録的な高値を更新し、資金は暗号資産からトークン化株式市場へと流れている。

- 永続的先物の優位性:24時間取引、最大20倍のレバレッジを提供し、地元市場では取得できない株式の取引も可能。その価格は、現物市場が休場中に翌営業日の始値の先行指標となる(相関係数0.85-0.89)。

- デルタニュートラル戦略:現物プレミアム(例:SKハイニックスで日次平均0.23%)が発生する場合、KRX現物のロングポジションと永続的先物のショートポジションを同時に保有し、資金調達率から利益を得る。方向性を問わない取引が可能。

- クロス取引所アービトラージ:異なる取引所(例:バイナンスとHyperliquid)間では、同一株式の永続的先物に価格差が存在する(例:SKハイニックスで平均1.03%)。両方向のポジションを保有することで方向性リスクをヘッジし、価格差から利益を得る。

- 新たなビジネスチャンス:流動性の分散は、マーケットメイキング、地域特化型オラクル(アジア時間帯の資産価格評価)、トークン化発行(韓国大型株のカバレッジ拡大)、ベーシスヘッジファンドなど、様々なビジネス機会を生み出している。

本稿はTiger Researchが執筆しました。暗号資産市場は低迷期にあるものの、トークン化株式市場は成長を続けています。市場は完全担保の現物先物と無期限先物に分かれており、特に無期限先物が注目を集め、新たな戦略が次々と生まれています。

要点まとめ

- 株式市場が史上最高値を更新する一方、暗号資産の時価総額と取引量は減少しています。両者の動向が乖離する中、トークン化株式市場は無期限先物の建玉を形成することで成長しています。

- 市場は完全担保の現物先物と無期限先物に分かれています。無期限先物が注目される理由は、国内取引所では取引できない株式を24時間取引でき、さらにレバレッジを活用できる点にあります。

- 通常の取引時間が終了した後、価格動向は翌日の現物寄付きの先行指標となり、価格の方向性だけでなく、変動の幅も予測することができます。

- 二つの個人取引としては、デルタニュートラル取引(現物取引で得たプレミアムを資金調達に活用)と、価格ギャップを利用した取引所間裁定取引があります。

- 同様の構造は、マーケットメーカー、地域オラクル、トークン発行、ベーシスヘッジファンドなどのビジネスにも応用可能です。規模は小さながらも、機関投資家の参入に伴い、投資・ビジネスの両面で機会が存在します。

1. 株式市場が暗号資産の流動性を吸収中

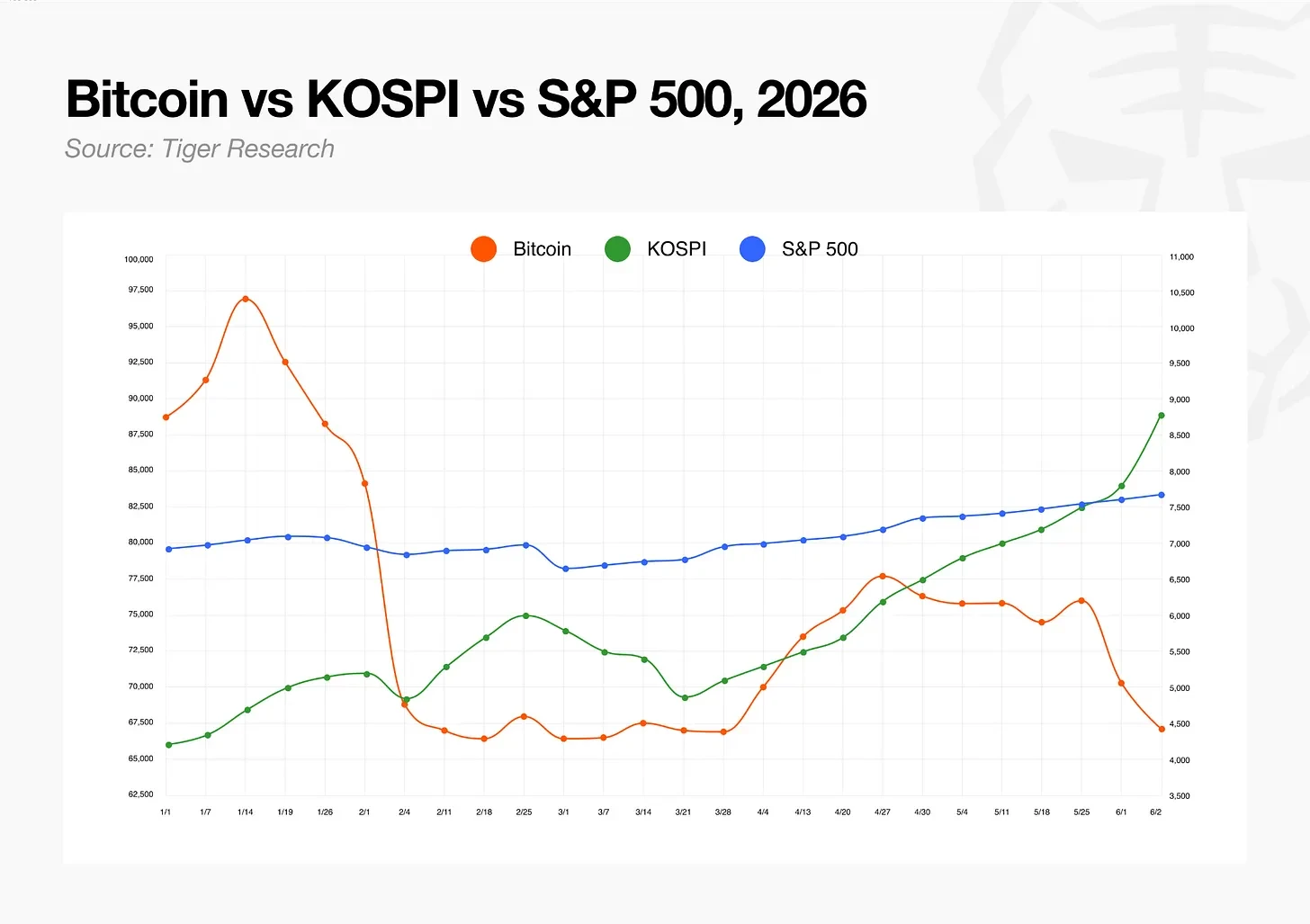

2026年第1四半期、暗号資産の総時価総額は20.4%減少し、中央集権型取引所の現物取引量は39.1%減少しました。ビットコインは2025年10月に史上最高値を更新して以降、下落傾向にあります。

株式市場はこれとは全く逆の動きを示しています。S&P500は年間目標を軽々と突破し、韓国総合株価指数(KOSPI)も半導体セクターの上昇に支えられ、今年に入って倍増しました。一方、暗号資産の総時価総額は大幅に下落したのに対し、多くの国の株式市場は史上最高値を更新しています。この二つの道筋は、かつてないほど明確に分かれています。

2. 担保が市場を分割し、資金が犯罪市場へ

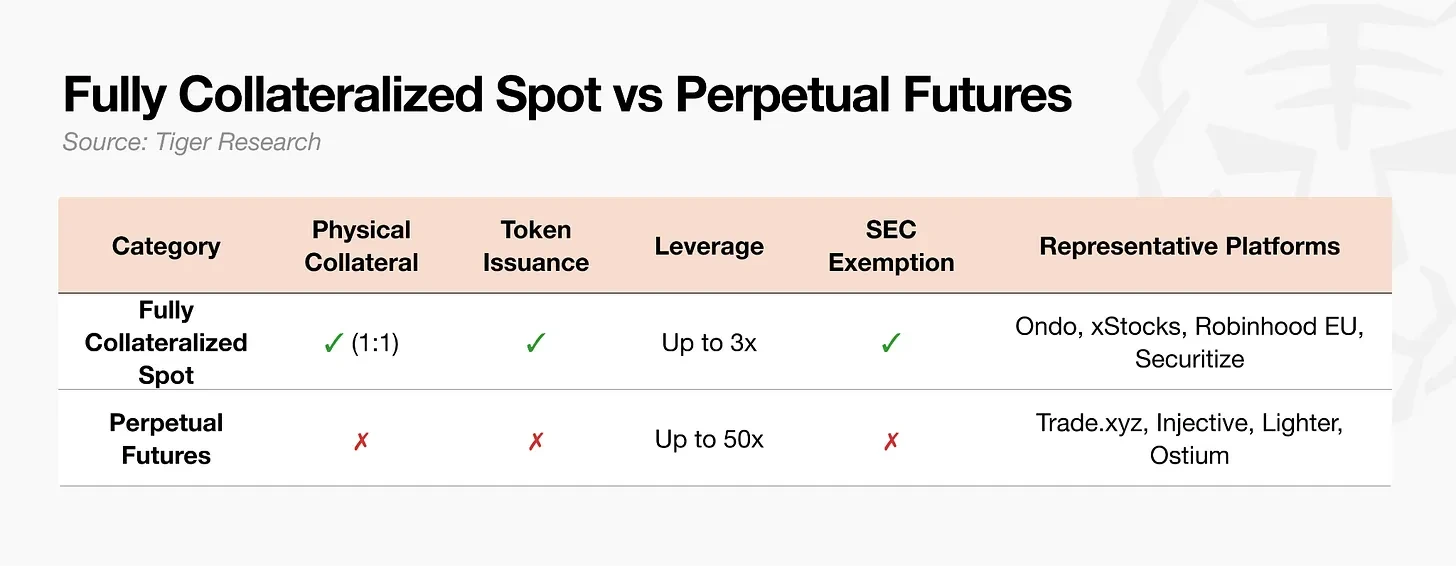

トークン化株式市場は、担保構造によって2つの部分に分かれています。

完全担保の現物取引は、実際の株式を1:1の比率で預託し、トークンを発行します。投資家は株式自体、またはその法的な債権を保有します。発行の詳細はプラットフォームによって異なりますが、常に原資産が存在します。

無期限先物は、その仕組みが異なります。実際の株式を一切保有しません。トレーダーは証拠金を預け、価格に連動する契約を開設するため、請求可能な原資産は存在しません。証拠金は通常、ステーブルコインで支払われ、最近ではイーサリアム(ETH)などの他の資産を受け入れるプラットフォームも増えています。

永久契約が注目されるのは、現物取引のメリットを活かしつつ、国内取引所では取引できない株式を24時間取引でき、より高いレバレッジを提供するからです。Kraken xStocksの一部の完全担保現物商品では最大3倍の証拠金が提供されるのに対し、永久契約のレバレッジは商品にもよりますが最大20倍に達します。原資産を管理する必要がなく、価格はオラクルのデータソースを通じてのみ追跡されるため、上場が迅速で、取引可能なティッカーシンボルの範囲も広くなっています。

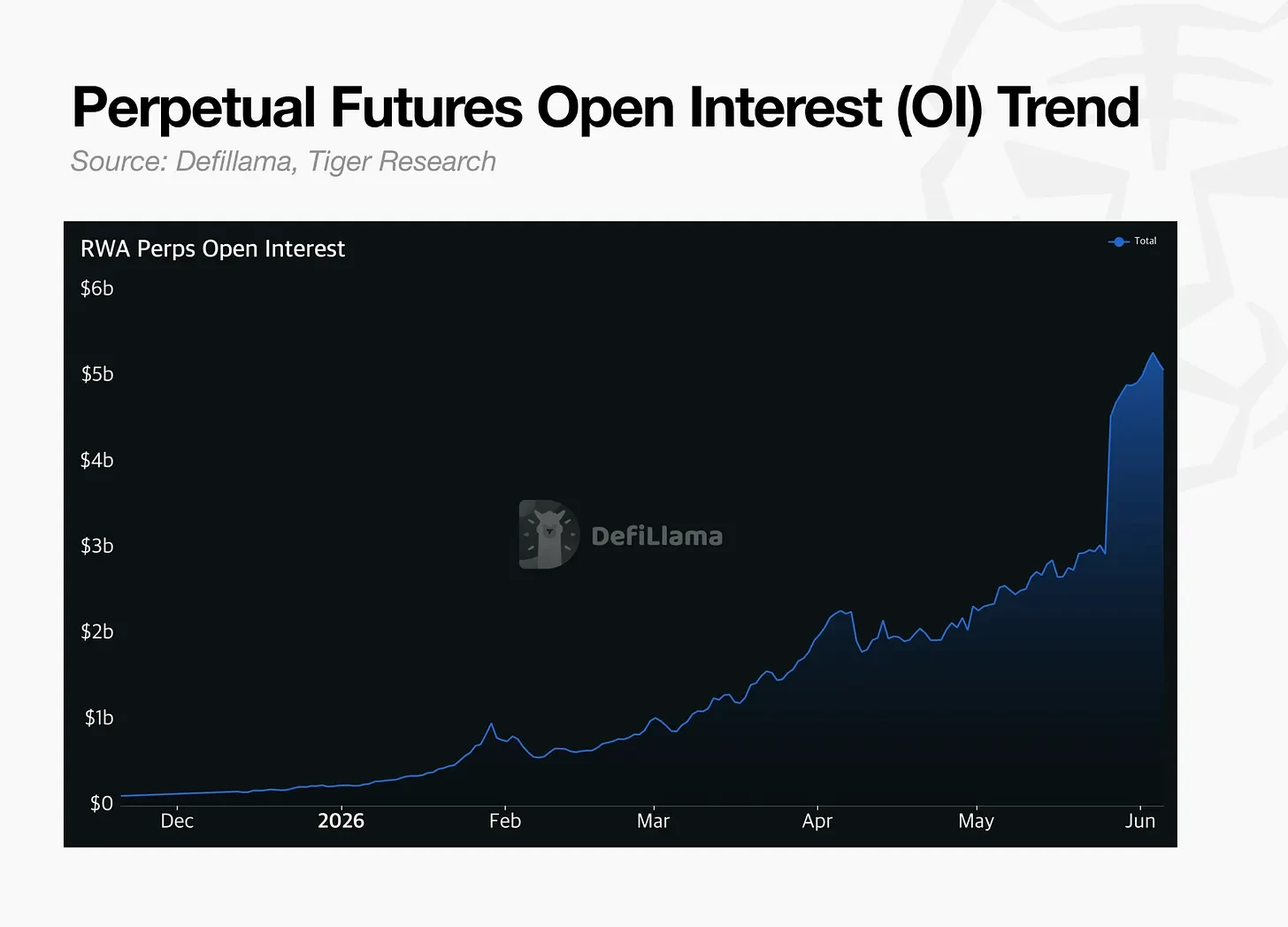

従来の市場と比較すると、まだ規模は小さいです。米国株式市場の1日平均取引高は約1.1兆ドルです。株式オプションの建玉(現在有効な契約の総額)は225億ドルです。測定指標が異なるため、直接的な比較は困難ですが、この市場がまだ初期段階にあることは明らかです。

方向性は明確です。建玉(OI)は四半期ごとに成長しており、規制当局もこれを一つの市場として認識し始めています。米国証券取引委員会(SEC)はこのような契約を革新的な金融商品の一つに分類し、米国商品先物取引委員会(CFTC)も米国内での機関化された運用について公開審査を行っています。この契約は当初、規制の枠外で推移していましたが、現在は急速に規制の枠組みの中に組み込まれつつあります。

3. 24時間市場と現物市場

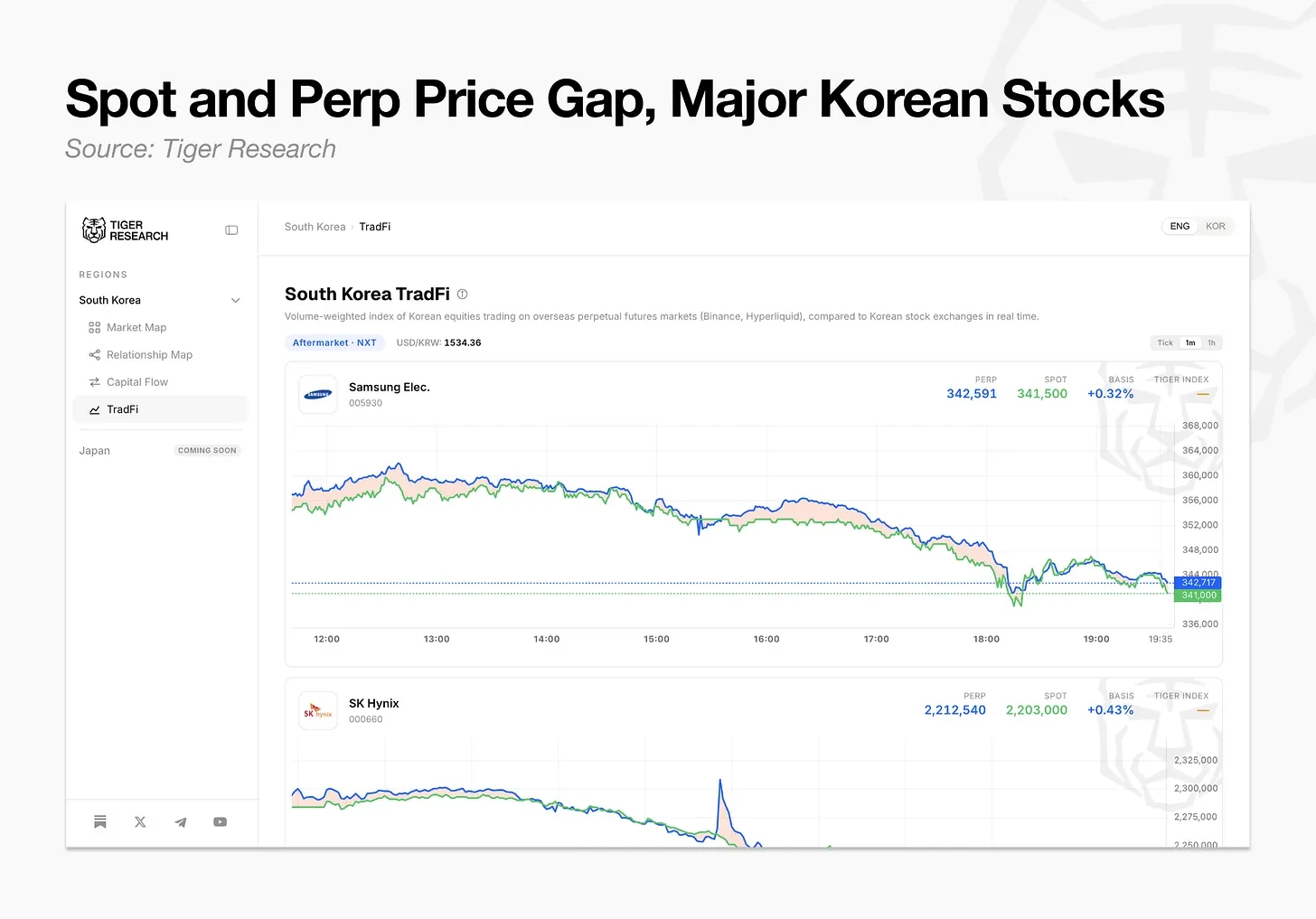

Tiger Researchはこの変化を追跡し、韓国株式の海外永久契約市場における価格と韓国取引所(KRX)の現物価格をリアルタイムで比較できるツールを提供しています。このツールは、サムスン電子、SKハイニックス、現代自動車などの株式を扱う永久契約取引所の価格を取引量加重平均法で集計し、各株式の韓国国内現物価格と並べて表示します。

現在のデータは、3つのパターンを示しています。

3.1. 夜間の犯罪市場の動向が、次の寄付きを予測

韓国株式市場は夜間休場します。米国株式市場が変動し、エヌビディアの決算発表に連れて為替も変動しますが、韓国株式市場は翌朝まで取引を再開しません。犯罪市場は夜間に取引を行います。

ここで疑問が生じます。現物取引が休止している間、犯罪市場はどの価格を参照しているのでしょうか?

答えは、確立された市場価格に従っているわけではないということです。取引時間中、犯罪市場は機関データから現物価格を抽出します。取引時間終了後は、犯罪市場自身の取引が直接価格を決定します。彼らは終了した現物市場の価格をコピーするのではなく、夜間のニュースやマクロ経済変数に基づいて、新たな価格を発見します。

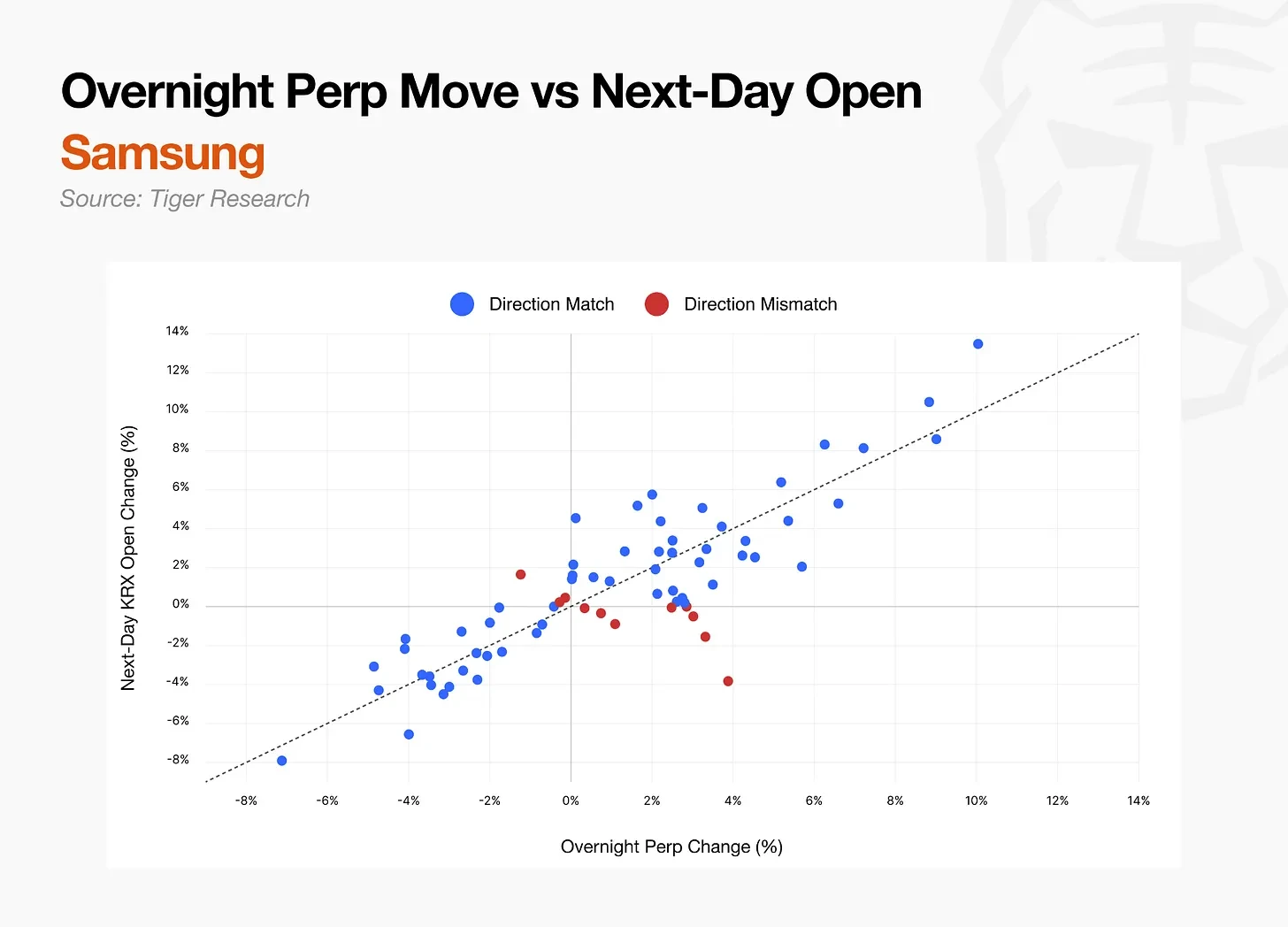

データはこれを裏付けています。株価が引け後に上昇した日、サムスン電子とSKハイニックスの株価は、次の取引日の寄り付きで上昇する確率がそれぞれ82%と95%でした。株価が引け後に下落した場合、サムスン電子とSKハイニックスの株価は次の取引日の寄り付きで下落する確率がそれぞれ96%と78%でした。両者の動きの一致度は約85%、相関係数は0.85から0.89の間です。

上昇幅も株価の動きと一致しています。夜間に株価が3%上昇すると、寄り付き価格も約3%上昇します。サムスン電子の夜間株価上昇率と実際の寄り付きギャップとの回帰係数は0.93、SKハイニックスは1.00であり、これは上昇の幅度をほぼ予測できることを示しています。

週末の動きはさらに顕著です。金曜日の引けから月曜日の寄り付きにかけて、サムスン電子の予測株価動向と月曜日の実際の寄り付き価格との一致率は93%、SKハイニックスでは87%に達します。これは、予測株価動向がまず2日間の世界的な市場変動要因を吸収するためです。

夜間の先物価格を観察することで、寄り付きの動向を事前に把握することができます。

3.2. 現物プレミアムを利用したデルタニュートラル取引

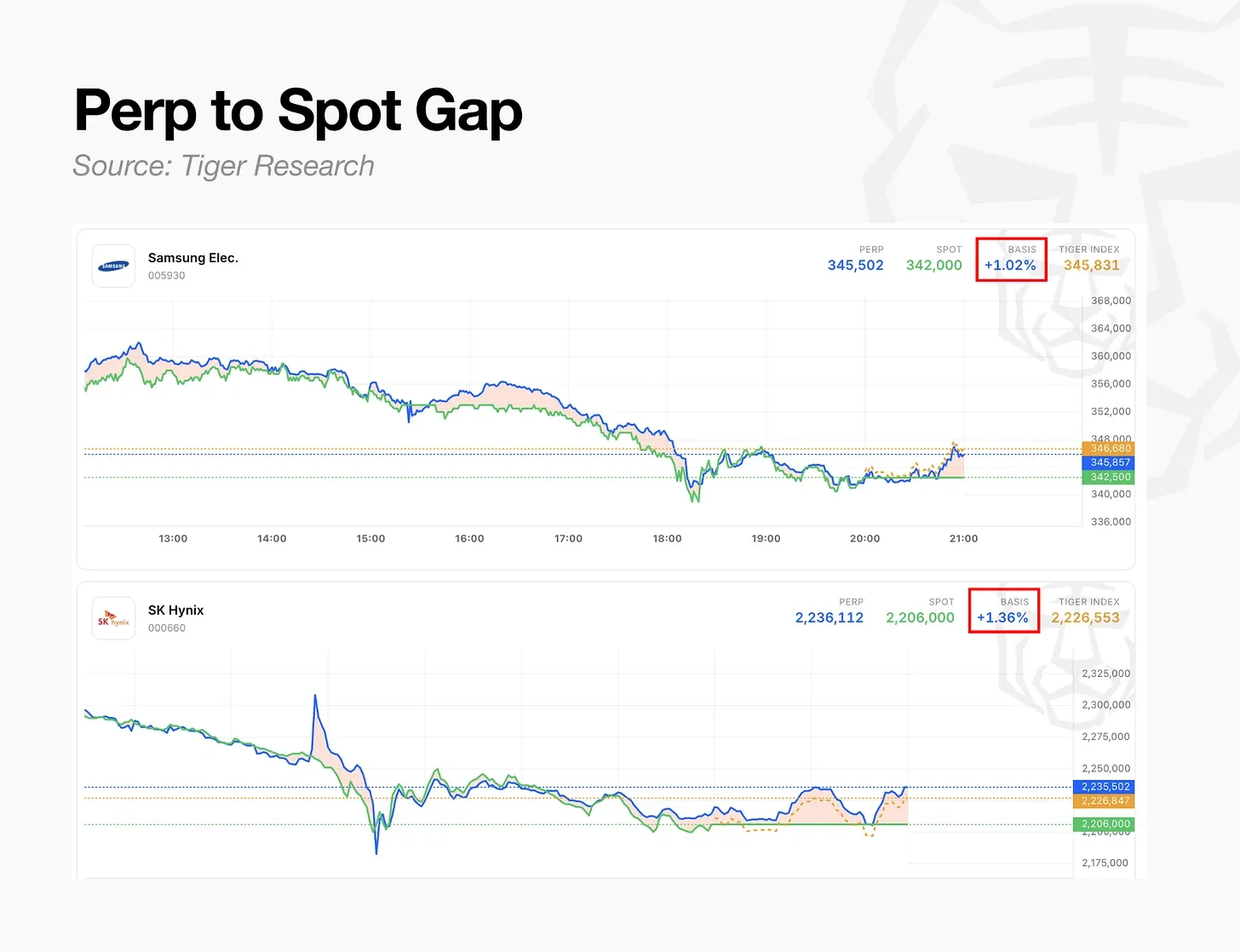

永久契約には満期日がありません。価格が参照価格から乖離しすぎるのを防ぐため、買い手と売り手は定期的に資金調達率と呼ばれる手数料を交換します。

例えば、価格が参照価格を上回った場合、利益を得ている買い手は損失を出している売り手にプレミアムを支払う必要があります。プレミアムが高いほど、支払うプレミアムも高くなります。一方が参照価格を超えて利益を得た場合、それに応じた手数料を支払う必要があります。この手数料を避けるため、トレーダーは戦略を調整し、最終的に価格は参照価格付近に戻ります。

データによると、韓国株式の先物価格は現物価格を上回って取引されており、サムスン電子の日内平均プレミアムは0.15%、SKハイニックスは0.23%です。先物を売ることは、取引サイクルごとにこのプレミアムを資金として獲得できることを意味します。

戦略は以下の通りです。日内にKRX現物を買い、同時に同額のオプション契約を売ります。株価が上昇すれば現物で利益が出てオプション契約で損失が発生し、株価が下落すればその逆となります。両者は相殺されるため、株価の動きに関わらず最終的な結果はほぼゼロになります。その代わり、売却したオプション契約から資金を得ます。このポジションは手数料収入のみで利益を上げ、方向性に賭ける必要はありません。このように方向性リスクを排除する方法がデルタニュートラル取引です。

プレミアムは長続きしません。現物との価格ギャップは平均して約40分で半減します。これはプレミアムが拡大する高変動フェーズに適していますが、継続的な監視が必要です。

3.3. 取引所間の価格ギャップを利用した裁定取引

同じ時間でも、同じ銘柄であっても、取引所によって永久契約の価格は異なります。2026年6月のデータによると、バイナンスのサムスン電子永久契約価格は、Hyperliquidに比べて平均0.93%高くなっています。SKハイニックスの契約価格は1.03%高く、最大では2.3%に達しました。

ポジションは取引所間で移転することはできません。トレーダーは両方の取引所で同時に逆方向のポジションを構築する必要があります。価格の高い取引所で空売りし、価格の低い取引所で買い建てることで、方向性のある損益を相殺します。二つの価格が収束するにつれ、最初の価格差が利益に変わります。価格の高い取引所では、空売りポジションが資金を受け取ることで、さらに収益が増加します。

後発の取引所は、裁定資金の流入が少ないため、価格が高く維持される傾向があります。より多くの取引所が開設されるにつれて、この価格差は初期段階で繰り返し発生します。夜間や週末には、現物取引が休止し、各取引所が独自に価格を決定するため、価格差はさらに拡大します。

4. 市場の変化と新たな機会

この市場の大きな難点はその分散性にあり、それはリスクであると同時に機会でもあります。同名の銘柄が韓国の既存取引所、そしてHyperliquid、バイナンス、Lighterなどのプラットフォームに分散しているため、流動性が分断されています。価格は取引プラットフォーム間で異なり、どれが本当の取引かを判断するのが難しく、価格差は混乱や操作の余地を生み出します。流動性が不十分な状態でレバレッジをかけると、連鎖的な清算につながる可能性があります。これは機会であると同時にリスクでもあります。

上記に挙げた戦略は個人向けのものです。同様の構造は、他のビジネス用途にも機会を提供します。

- マーケットメーカー:同一銘柄の取引所間のスプレッドは0.15%から0.75%で、夜間はさらに拡大します。裁定資金が不足する早朝市場では、スプレッドが大きい状態が続きます。流動性が不足しており、複数の取引所が分散した流動性を管理しているため、マーケットメイクの需要は今後も高まると予想されます。

- 地域オラクル:犯罪市場は現物取引停止中に価格を発見しますが、その正確性はオラクルに依存します。現在、韓国、日本、台湾などのアジア時間帯の資産に特化した正確な価格を提供するオラクルはまだ開発段階にあります。

- トークン化発行:現在上場されている韓国企業は、サムスン電子、SKハイニックス、現代自動車に限られています。市場には、KOSPI200構成銘柄やアジアの主要企業を上場・管理する仲介機関が必要です。

- ベーシスヘッジファンド:投資家は、現物価格を上回るプレミアムを1時間ごとに資金に変換します。各取引所のベーシスと資金ギャップを専門に収集するファンドは、従来のベーシス取引よりも資金回転率が速いですが、規模が小さすぎて完全には消化できません。

従来の市場と比較すると、違法取引市場の規模は小さいですが、その重要性は無視できません。これは価格を先取りして発見し、24時間途切れることなく取引され、急速に機関化へと進んでいます。投資面、ビジネス面の両方において、大きな機会が存在します。