Tiger Research:AIエージェントも身分証チェックが必要に

- コア見解:AIエージェントが自律的に契約を実行し、支払いや取引を行う時代において、統一された本人確認基準の欠如が重要なリスクとなっている。本稿では、「Know Your Agent(KYA)」基準を巡る争いにおいて、主要4プレイヤーの異なる戦略を整理し、規制の枠組み(EU AI Act、米国NISTなど)が加速的に進んでいることから、KYAが業界の分岐点となる可能性を指摘する。

- 重要要素:

- KYAの需要シナリオ:中央集権型プラットフォーム内ではKYCで十分だが、独立したエージェントが分散型取引所(DEX)、A2A決済、または加盟店決済に接続する場合、なりすまし、権限外取引、責任の曖昧さを防ぐためにKYAが必須となる。

- 四大プレイヤーの異なるアプローチ:ERC-8004はオンチェーン路線で、身分情報をNFTとして登録。Visa TAPは決済ネットワークを通じて身分証明書「Visa Intelligent Commerce(VIC)」を発行。TruliooはSSL証明書モデルを参考に、デジタルエージェントパスポート(DAP)を発行し継続的に検証。Sumsubは証明書を発行せず、異常取引に対してリアルタイムで人間による再確認を実施。

- 規制は先行:2019年のFATFトラベルルールが暗号資産取引所の状況を一変させたように、現在はEU AI Act、シンガポールの国家レベルの枠組み、米国NISTがいずれもエージェントのID管理を優先事項としており、KYAが規制による分岐点のシナリオを繰り返すことを予感させる。

- ビジネスモデルの比較:ERC-8004はチェーン上の自律取引に特化。Visaは決済連動シナリオに軸足を置く。Truliooはフィンテック分野でのKYC/KYBの実績を活かし、規制対象の金融業界で好まれる。Sumsubは不正リスク取引のリアルタイム検出に注力。

- 市場構造の判断:この市場に単一の勝者はない。真の競争は、異なるシナリオ(チェーン上、決済、規制、リスク管理)と、それに対応する標準/プレイヤーの組み合わせとマッチングにある。時間的な猶予は狭まっている。

本レポートは Tiger Research が作成しました。AIエージェントは、すでに自ら契約を結び、支払いを行い、取引を実行できるようになりました。しかし、未解決の問題があります。相手のエージェントが一体誰なのか、どうやって確認するのか。この記事では、KYA(Know Your Agent)標準を巡る競争の中で、4つのプレイヤーが採用する異なるアプローチと、規制がどの段階まで進んでいるのかを整理します。

核心ポイント

- AIエージェントは、自律的に契約を実行し、支払いや取引を行う時代に突入しましたが、その身元を検証するための統一された標準はまだ市場に存在しません。A2A(Agent-to-Agent)のシナリオでは、KYCよりもKYAが注目されています。

- KYAはどこでも必要とされるわけではありません。Google、OpenAI、Coinbaseのような中央集権的なプラットフォーム内では、既存のKYCで十分です。KYAが真に必要とされるのは、独立して展開されたエージェントがDEXに接続したり、A2A決済やマーチャント決済を行う場面です。

- 標準を巡る競争はすでに始まっています。ERC-8004、Visa TAP、Trulioo、Sumsubはそれぞれ、オンチェーン、決済ネットワーク、コンプライアンス認証、リスク検出という全く異なる方向からこの分野に参入しています。

- 規制はすでに動き出しています。EUのAI Act、米国のNIST、シンガポールの国家レベルのフレームワークは、いずれもエージェントのアイデンティティ管理を優先事項として挙げています。2019年のFATFトラベルルールがどの暗号資産取引所が生き残るかを決定したように、今回のKYAでも同じようなシナリオが繰り返される可能性が高いです。

1. なぜ今なのか

KYCが金融の基盤を再形成した

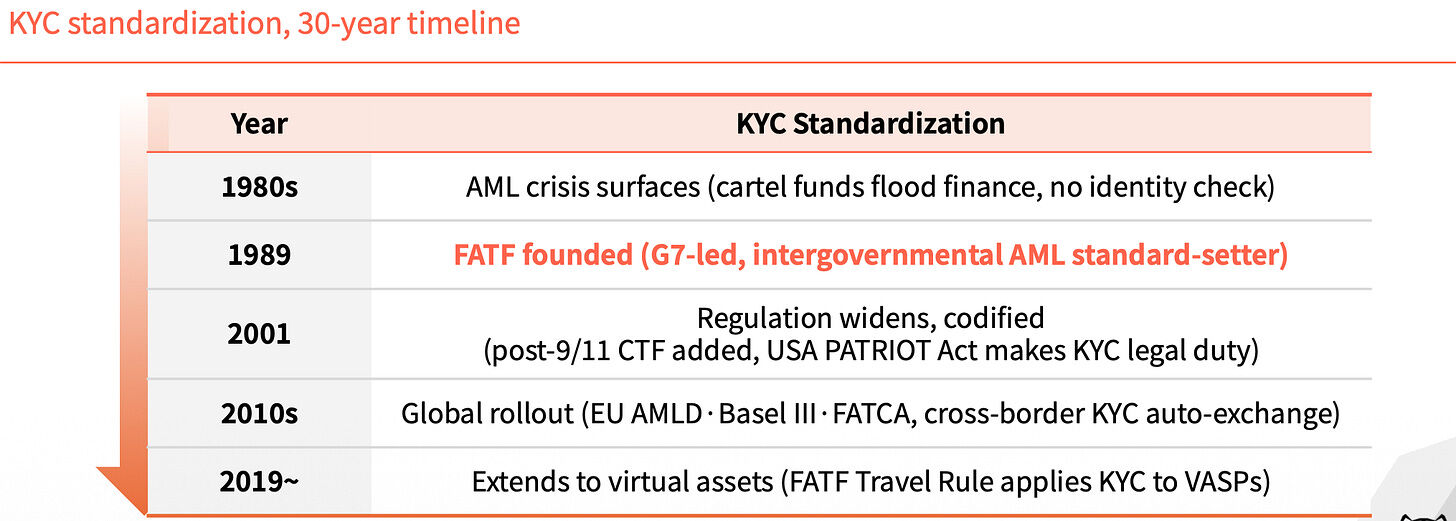

1989年以前、世界の金融には統一された本人確認基準が存在しませんでした。この空白が、麻薬資金や不正資金の追跡を困難にしていました。その年、FATFが設立され、KYCが金融業界の必須要件となり、違法な資金を排除しました。

その後30年間、KYCの影響は層をなして拡大していきました。2001年の同時多発テロ以降、テロ資金対策条項が追加され、米国の愛国者法によりKYCは法的義務へと格上げされました。2010年代にはEUのAMLD、バーゼルIII、FATCAが相次いで施行され、国境を越えたKYC情報の自動交換が開始されました。2019年のFATFトラベルルールは、KYCの対象をバーチャルアセットサービスプロバイダー(VASP)にまで拡大しました。

その度に、空白を埋めてきたのです。

エージェントの身元がなければ、システムは後退する

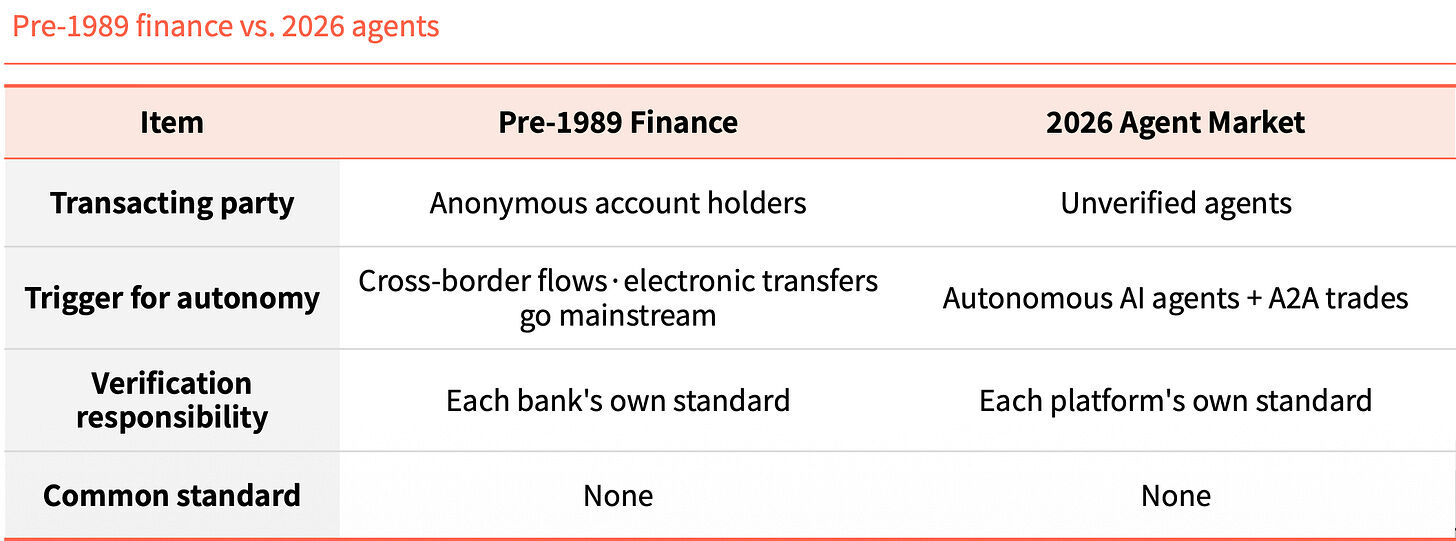

現在に目を向けましょう。AIエージェントは人間の監視を必要とせず、自ら契約を結び、支払い、取引を行います。しかし、誰もその身元を検証できません。

A2A環境では、責任の所在は曖昧です。問題が発生しても誰に責任を問えばよいのか、誰も明確に答えられません。ユーザーは、マネーロンダリングや様々な詐欺に遭遇しやすくなります。

1989年以前の金融と2026年のエージェント市場を並べてみると、その構造は驚くほど似ています。かつては匿名の口座が国境を越えて資金を移動させていましたが、今日では未検証のエージェントがA2A取引を行っています。かつては検証の責任が各銀行にありましたが、今日では各プラットフォームにあります。どちらにも共通の標準はありません。

この類似性は偶然ではなく、一種の法則です。技術が先に進み、アイデンティティ層が追いついていないのです。

KYAとは何か

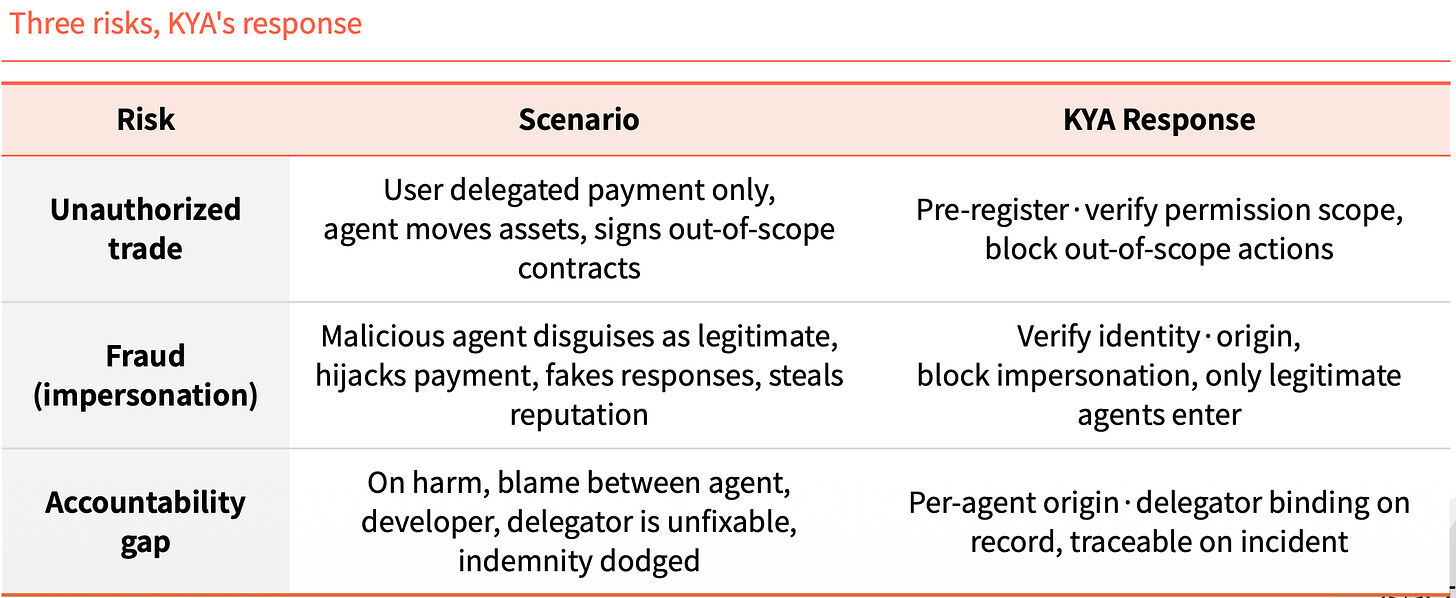

KYA(Know Your Agent)は、エージェントの出所、権限、責任の所在を事前に明確にするための信頼メカニズムです。

このステップを省略すると、3つのリスクが同時に発生します。1つ目は、権限外の取引です。ユーザーが支払いのみを許可したにもかかわらず、エージェントが資産を移動させたり、範囲外の契約を結んだりする可能性があります。2つ目は、身元のなりすましです。悪意のあるエージェントが正規のエージェントを装い、支払いを乗っ取ったり、応答を偽造したり、信用を悪用したりします。3つ目は、責任の真空状態です。問題が発生した後、エージェント、開発者、依頼者の間で責任のなすり合いが発生し、補償を求めることができなくなります。

KYAの役割は、これら3つの問題を事前に防ぐことです。事前に許可範囲を登録・検証し、権限外のアクションは直接ブロックします。身元と出所を検証し、正規のエージェントのみを許可します。各エージェントの出所と依頼者は記録に紐付けられ、問題発生時には追跡が可能です。

2. KYAはどこで機能すべきか

どこでも必要というわけではない

中央集権型プラットフォームの内部では、KYAはそれほど必要ありません。ユーザーがKYCを実施し、プラットフォーム自身が責任を負うため、プロセス全体が閉じているからです。

KYAが必要となるのは、プラットフォームの外に出た後のオープンな環境です。エージェントがDEXと連携したり、A2A決済を行ったり、加盟店に支払いを行ったりする場合です。そのような環境では、誰も責任を負わず、誰もエージェントを保証できません。

たとえて言うなら、国内を移動するだけであれば、身分証明書(KYC)で十分です。しかし、国境を越える(プラットフォームの外に出る)と状況は変わり、入国審査(KYA)を受けて、目的や信頼性を説明しなければなりません。

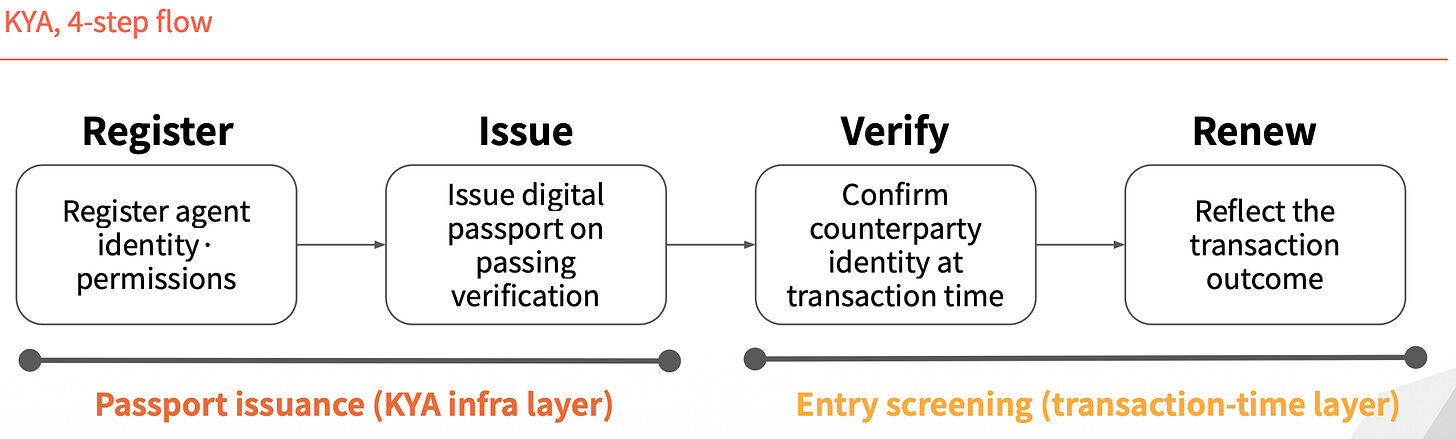

4つのステップからなるプロセス

KYAの運用は4つのステップに分解できます。最初の2つは「パスポートの発行」です。まずエージェントの身元と権限を登録し、検証を経てデジタルパスポートを発行します。後の2つは「入国審査」です。取引発生時に相手の身元を確認し、取引結果に基づいて記録を更新します。

身元は一度発行されて永続的に有効なわけではなく、取引のたびに再確認されます。

3. 標準を巡り競う4つのプレイヤー

標準を巡る競争には現在4つのプレイヤーが存在し、それぞれ全く異なるアプローチを取っています。

ERC-8004:身元をNFT化する

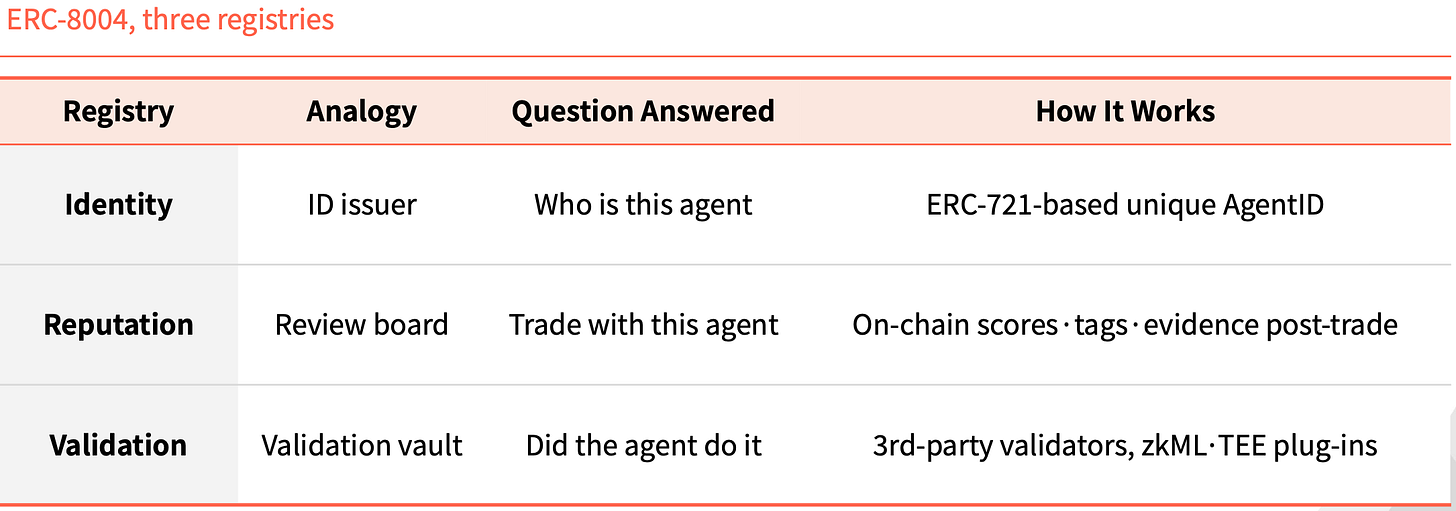

ERC-8004は、純粋なオンチェーンアプローチを取ります。これはERC-721の上にアイデンティティ層を追加し、各エージェントを一意のIDとしてNFTに鋳造します。

これに付随して、3つのオンチェーンレジストリがあります。Identityは「このエージェントは誰か」を、ERC-721ベースの一意のAgentIDで管理します。Reputationは「このエージェントと取引しても安全か」を管理し、取引完了後に評価、タグ、証拠をチェーン上に残します。Validationは「このエージェントが本当にその行動をとったか」を検証し、第三者検証者がzkMLやTEEなどのプラグインを通じて確認します。

このような構造はイーサリアムの歴史において初めてではありません。ERC-20はトークン発行を標準化し、USDT、USDC、UNI、AAVEはすべてその上に構築されました。ERC-721はNFT発行を標準化し、CryptoPunks、BAYC、ENSがNFT市場全体を支えています。ERC-8004は、同じ位置づけの3つ目の標準となることを目指しています。

Visa TAP:決済ネットワークでパッケージ化する

Visaのアプローチは全く異なります。Visaはエージェントに身分証明書(Agent Intent)を発行します。これは一種のカードのようなものです。この鍵がなければ、エージェントは取引を開始することすらできません。Visaは事前承認を行った後にのみ鍵を発行し、取引の都度、加盟店に署名を添付する必要があります。

加盟店が受け取る署名は1つではなく3つです。Agent Intentはエージェントが正規であることを証明し、VICによって承認された鍵がそれを裏付けます。Consumer Recognitionはエージェントが誰のために動作しているかを示し、ユーザー識別子を加盟店に送信します。Payment Informationは支払い保証を提供し、支払いトークンまたはハッシュ化されたカード情報を使用して認証を完了します。

Visaはこれらを、Visa Intelligent Commerce(VIC)と呼ばれる、より大きなパッケージにまとめました。VICには、TAPに加えて、Agent APIs(Visaカード使用時に動作する独自技術)、Tokenization(AI専用に発行されるトークン)、Intelligent Commerce Connect(AP2、ACP、x402などの競合プロトコルと互換性あり)が含まれます。

そのロジックは明確です。Visaはかつて決済ネットワークの入り口を押さえ、今度はエージェントの時代も自らの軌道に乗せようとしています。もしエージェントによる支払いがカードネットワークを通じて行われ、このパッケージがデフォルトの選択肢となれば、Visaのシェアは安定するでしょう。

Trulioo:SSLモデルを移植する

Truliooは、グローバルなKYC・KYBコンプライアンス分野のプレイヤーであり、現在その検証スタックをKYAにまで拡張しています。

このアプローチは、ウェブサイト用のSSL証明書のモデルを参考にしています。SSLは認証局(CA)がウェブサイトにTLS証明書を発行し、検証するのはドメイン名のみです。Truliooが提案するDPA(Digital Passport Authority)は、エージェントに対してDAP(Digital Agent Passport)を発行し、開発者のKYBとユーザーのKYCを検証します。

DAPは静的な証明書ではありません。これは取引のたびに再検証される、リフレッシュ可能な動的なトークンです。委任が撤回されたり、異常が検出されたりすると、DAPは直ちに無効化されます。

DAPには5つのチェックポイントがあります。それは、Provenance(どの開発者によって作成されたか)、User Binding(誰によって許可されたか)、Permission Scope(どのような作業を実行できるか)、Behavior Telemetry(現在何をしているか)、Risk Scoring(リスク評価)です。

銀行やフィンテック企業は、法的に個人と企業の身元を検証する義務があります。エージェントが金融分野に参入するにつれて、TruliooのKYC・KYBの立場はさらに強固なものになるでしょう。

Sumsub:異常を監視し、証明書は発行しない

Sumsubのアプローチは他の3社とは全く異なります。Sumsubは標準や証明書を発行するのではなく、エージェントが異常な取引を行った際に、背後にいる人間を再検証します。

Sumsubは2015年からコンプライアンス事業を行っており、その検証システムは現在、エージェントの異常行動を検出するために使用されています。プロセスは3つのステップで構成されます。まず、自動検出を行い、デバイスとエージェントの特徴に基づいて人間と機械を区別します。次に、リスクスコアリングを行い、コンテキスト、金額、履歴データに基づいてリスクスコアを算出します。最後に、ライブネス検証を、高リスク、高額、または重要な変更がある場合にのみ起動し、登録された実在の人物を再確認します。

Sumsubの4つの特徴は、他のプレイヤーと明確な対照をなしています。第一に、その出発点は標準化団体ではなく、コンプライアンス事業者です。第二に、検証のタイミングは事前登録時ではなく、リスクのある取引発生時です。第三に、検証方法はデータやトークンではなく、実在の人物による再確認です。第四に、その哲学は、エージェントを直接排除するのではなく、エージェントを責任者と結びつけることです。

他のプレイヤーが事前の一回限りの本人確認を行うのに対し、Sumsubは証明書発行後のリアルタイム検証を行います。エージェントの権限が拡大すればするほど、異常検知の重要性は増します。詐欺の手口が技術の進歩とともに進化する中で、Sumsubのリアルタイムスタックは注目に値します。

4. 規制が完全に施行される前に

FATFトラベルルールのシナリオ

2019年にFATFトラベルルールが導入されると、VASP業界は即座に二極化しました。KYCやAMLインフラのコストに耐えられた企業は生き残り、耐えられなかった企業は閉鎖されるか、規制の緩い地域に移転しました。CryptoBridgeやDeribitは、その波の中で対応を余儀なくされた例です。