現在は暗号通貨の冬なのか?規制改革後の市場の転換

- 核心的な視点:現在の暗号市場は、伝統的な意味での「冬」ではなく、外部のマクロ要因によって駆動される変動であり、規制によって市場構造が階層化され、資本の流れのパターンが変化している。次のブルマーケットには、キラーアプリケーションと有利なマクロ環境の両方が必要となる。

- 重要な要素:

- 歴史的な冬のパターン(重大な出来事→信頼の崩壊→人材の流出)は依然として見られるが、現在の市場下落は主に関税、金利などの外部要因によって駆動されており、業界内部の崩壊によるものではない。

- 規制は市場を3層に分けている:規制対象領域(例:RWA、準拠DeFi)、非規制領域(投機性が高い)、共有インフラ(例:ステーブルコイン、オラクル)。資本は各層間での流動が制限されている。

- ビットコインETFを通じて流入する機関資金は、主にビットコインと規制対象領域に留まっており、過去の「トリクルダウン効果」は消失し、市場の連動性は弱まっている。

- 次のブルマーケットには、非規制領域において「DeFi Summer」クラスのキラーアプリケーションが出現し、それが規制対象領域へと移行・検証されることが必要である。

- 有利なマクロ経済環境(例:利下げ、流動性の増加)は、ブルマーケットに不可欠な外部条件であり、業界自体がコントロールすることはできない。

本レポートはTiger Researchによって執筆されました。市場が下降サイクルに入るにつれ、暗号資産市場に対する疑問の声が高まっています。現在の問題は、我々はすでに暗号資産の冬に入ったのか?ということです。

キーポイント

- 暗号資産の冬は以下の順序で進行する:重大な出来事→信頼の崩壊→人材の流出

- 過去の冬は内部の問題によって引き起こされたが、現在の値動きは外部要因によって駆動されている。冬でも春でもない。

- 規制後の市場は3つの層に分かれる:規制領域、非規制領域、共有インフラ。トリクルダウン効果は消滅。

- ETFの資金はビットコインに留まり、規制領域から流出しない。

- 次のブルマーケットには、キラーアプリケーションと有利なマクロ環境が必要。

1. 過去の暗号資産の冬はどのように発生したか?

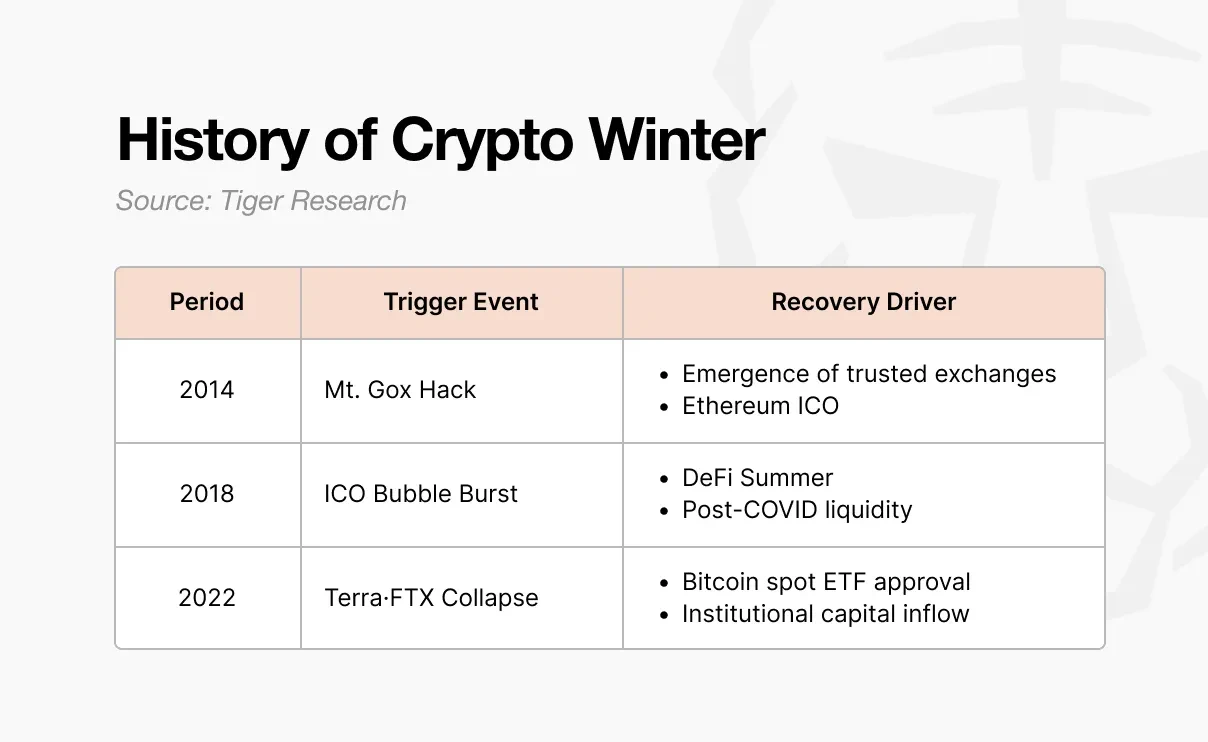

最初の冬は2014年に訪れました。当時、Mt. Gox取引所は世界のビットコイン取引量の70%を処理していました。あるハッキング事件により約85万ビットコインが消失し、市場の信頼は崩壊しました。その後、内部統制と監査メカニズムを備えた新しい取引所が登場し、信頼は回復し始めました。イーサリアムもICOを通じて市場に参入し、ビジョンと資金調達方法に新たな可能性を切り開きました。

このICOは次のブルマーケットの引き金となりました。誰もがトークンを発行して資金を調達できるようになると、2017年のブームが訪れました。ホワイトペーパー1枚だけで数十億ドルを調達したプロジェクトが大量に現れましたが、そのほとんどは中身が伴っていませんでした。

2018年、韓国、中国、米国が相次いで規制政策を打ち出し、バブルが崩壊。第二の冬が訪れました。この冬は2020年まで続きました。COVID-19パンデミック後、流動性が流入し、Uniswap、Compound、Aaveなどの分散型金融(DeFi)プロトコルが注目を集め、資金が市場に戻りました。

三度目の冬は最も厳しいものでした。2022年のTerra-Luna崩壊後、Celsius、Three Arrows Capital、FTXが相次いで破綻しました。これは単なる価格下落ではなく、業界全体の構造が打撃を受けたのです。2024年1月、米国証券取引委員会(SEC)が現物ビットコイン上場投資信託(ETF)を承認し、その後ビットコイン半減期とトランプ氏の暗号資産親和的な政策が発表され、再び資金が暗号資産市場に流入しました。

2. 暗号資産の冬のパターン:重大な出来事→信頼の崩壊→人材の流出

これら三度の冬はすべて同じパターンに従っています:まず重大な出来事が発生し、次に信頼が崩壊し、その後人材が流出します。

すべては常に重大な出来事から始まります。例えばMt. Gox取引所へのハッキング、ICO規制改革、Terra-Luna崩壊、そしてそれに続くFTX破綻などです。各事件の規模と形態は異なりますが、結果はいつも同じです:市場全体がパニックに陥ります。

衝撃はすぐに広がり、信頼の崩壊を引き起こします。次のステップについて議論していた人々は、暗号資産が本当に意味のある技術なのか疑問を持ち始めます。開発者間の協力的な雰囲気は消え失せ、誰が責任を負うべきかについて互いに非難し合うようになります。

疑念は人材の流出につながります。かつてブロックチェーン分野で新たな動きを生み出していたビルダーたちは疑念を抱き始めます。2014年には、彼らはフィンテックや大手テクノロジー企業に転身しました。2018年には、金融機関や人工知能分野に移りました。彼らはより安全に見える場所を求めて去っていったのです。

3. 今は暗号資産の冬なのか?

過去の暗号資産の冬のパターンは、今も見ることができます。

- 重大な出来事:

- トランプ・ミームコイン発行:時価総額が1日で2700億ドルに急騰した後、90%暴落。

- 10.11清算イベント:米国が中国製品に100%関税を課すと発表し、バイナンス史上最大の清算(1900億ドル)を引き起こす。

- 信頼の崩壊:疑念が業界内に広がる。焦点は次の製品開発から、互いの非難へと移る。

- 人材流出の圧力:人工知能業界が急速に成長し、暗号資産よりも速いエグジットとより大きな富をもたらす可能性がある。

しかし、これを暗号資産の冬と呼ぶのは難しいでしょう。過去の冬は業界内部に起因することが多かったのです。Mt. Gox取引所がハッキングされ、ほとんどのICOプロジェクトが詐欺であることが明らかになり、FTXが倒産しました。業界自身が信頼を失ったのです。

今は状況が異なります。

ETF承認はブルマーケットを開始させ、関税政策と金利は下落を引き起こしました。外部要因が市場を押し上げもすれば、引き下げもしているのです。

ビルダーたちもまだ去っていません。

リアルワールドアセット(RWA)、パーペチュアル分散型取引所(Perp DEX)、予測市場、InfoFi、プライバシー。新しいナラティブが次々と現れ、今も創造され続けています。それらはDeFiのように市場全体を揺るがすほどではありませんが、消え去ったわけでもありません。業界は崩壊していません。変化したのは外部環境です。

我々は春を築いたわけではないので、冬もないのです。

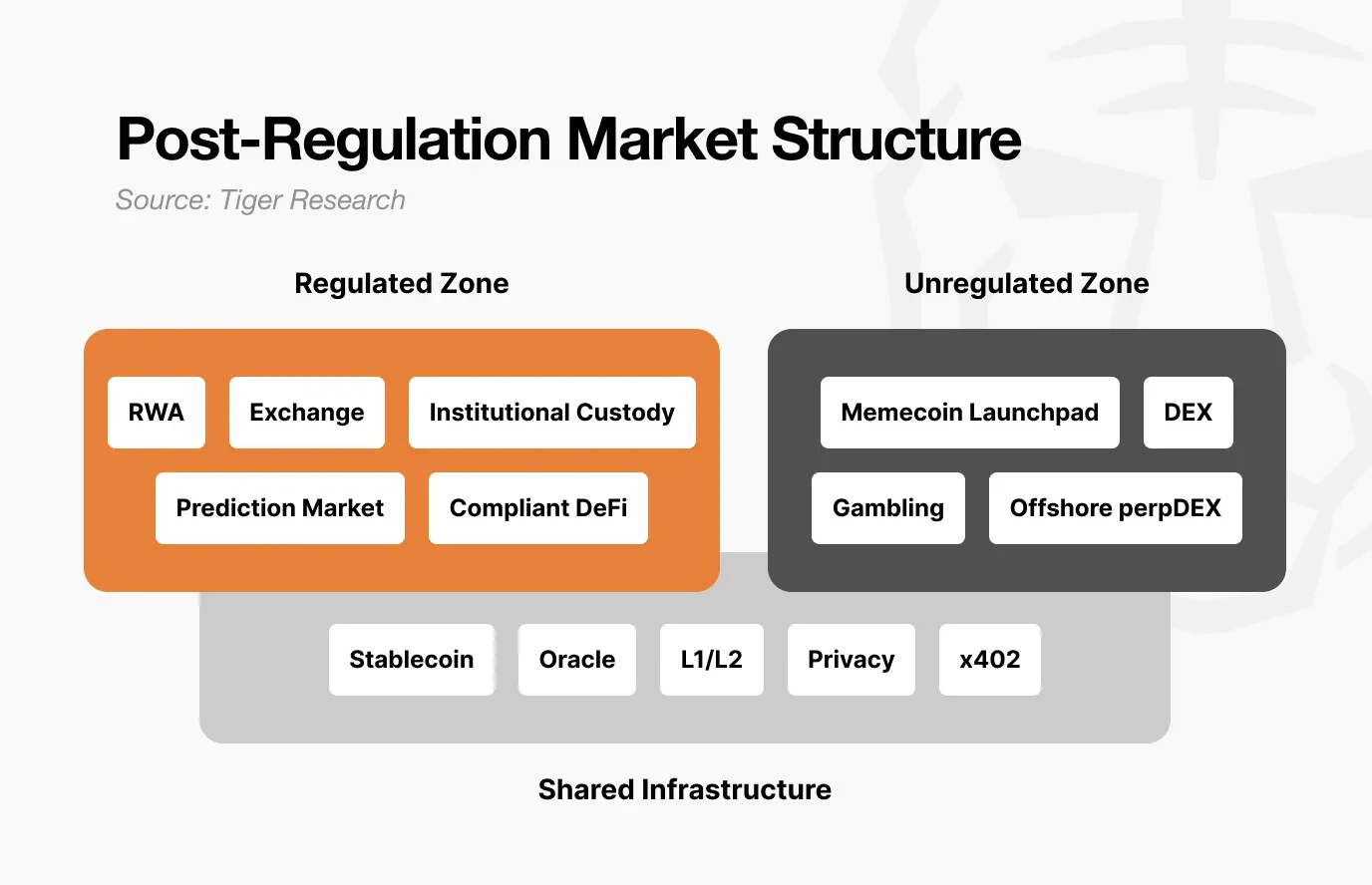

4. 規制後の市場構造の変化

この背景には、規制による市場構造の大きな転換があります。市場はすでに3つの層に分化しています:1)規制領域、2)非規制領域、そして3)共有インフラです。

規制対象領域には、RWAのトークン化、取引所、機関向けカストディ、予測市場、コンプライアンス対応DeFiが含まれます。これらの領域は監査を受け、情報を開示し、法的保護を受ける必要があります。成長速度は遅いですが、資本は大規模で安定しています。

しかし、一度規制領域に入ると、過去のような爆発的なリターンを得るのは難しくなります。ボラティリティは低下し、上昇余地は制限されますが、下落余地も同様に制限されます。

一方、非規制領域は今後、より投機的になるでしょう。参入障壁が低く、変動速度が速い。1日で100倍になり、翌日に90%下落するようなことがより一般的になります。

しかし、この領域が無意味というわけではありません。非規制領域で生まれた産業は創造性に富み、一度認められると規制領域に入っていきます。DeFiがそうであり、予測市場も今それに続こうとしています。それは実験場のようなものです。しかし、非規制領域自体と規制領域内の産業との境界線はますます曖昧になっていくでしょう。

共有インフラには、ステーブルコインとオラクルが含まれます。これらは規制領域と非規制領域の両方で使用されます。機関のRWA決済もPump.funでの取引も、同じUSDCを使用します。オラクルは、トークン化債券の検証と匿名DEXの清算の両方にデータを提供します。

言い換えれば、市場が分化するにつれ、資本の流れも変化したのです。

過去、ビットコインが上昇すると、他の暗号資産もトリクルダウン効果で上昇しました。しかし今は状況が異なります。ETFを通じて市場に入ってくる機関資本はすべてビットコインに留まり、そこで止まります。規制領域の資金は非規制領域に流れ込みません。流動性は価値が検証された場所にのみ留まります。そしてそれでもなお、安全資産としてのビットコインの価値が、リスク資産に対する相対的な価値として証明されたわけではありません。

5. 次のブルマーケットの条件

規制問題は徐々に解決されつつあります。開発者たちはまだ構築を続けています。では、残るは2つのことです。

第一に、非規制領域から新たなキラーアプリケーションが出現しなければなりません。それは、2020年の「DeFi Summer」のように、前例のない価値を創造するものでなければなりません。AIエージェント、InfoFi、オンチェーンソーシャルなどが候補ですが、それらの規模はまだ市場全体を動かすほどではありません。非規制領域での実験的成果が検証され、規制領域に入っていくプロセスを再構築する必要があります。DeFiはすでにこれを成し遂げており、予測市場も今まさにそうしようとしています。

第二に、マクロ経済環境が極めて重要です。たとえ規制問題が解決し、開発者が構築を始め、インフラが整備されても、マクロ経済環境がそれをサポートしなければ、発展の余地は限られています。2020年の「DeFi Summer」では、COVID-19パンデミック後の流動性放出に伴い、DeFi市場が爆発的に成長しました。2024年のETF承認後の上昇も、利下げ期待が市場にあった時期と重なりました。暗号資産業界がどれほど優れた成果を上げても、金利や流動性をコントロールすることはできません。この業界が認められるためには、マクロ経済環境が好転しなければならないのです。

過去のようにすべての暗号資産の価格が連動して上昇する「暗号資産ブルマーケット」が再び訪れる可能性は低いでしょう。なぜなら市場はすでに分化しているからです。規制領域は着実に成長し、非規制領域は大きく乱高下するでしょう。

次のブルマーケットは必ず訪れますが、誰もがそれを享受できるわけではありません。