地政学的緊張から流動性の引き締めまで、BTCは制御不能な相場に引き込まれた

- 核心的な見解:今回の暗号資産市場の全面的な下落は、単一の悪材料によって引き起こされたものではなく、地政学的リスクの高まり、FRBのタカ派的な姿勢による流動性期待の修正、そしてビットコイン現物ETFの資金流出が継続するなど、複数の要因が重なり、市場全体のリスク回避とレバレッジ解除行動を共同で引き起こしたものである。

- 重要な要素:

- 地政学的リスクの悪化:中東情勢の緊張、米空母の戦闘準備態勢、イランの強硬な姿勢表明により、不確実性が資金のリスクエクスポージャー削減を促している。

- マクロ的な期待の修正:FRBの1月FOMC会合で政策金利が維持され、早期利下げへの幻想が打ち砕かれ、流動性緩和への期待が失われた。

- 市場間連動による下落:米国株の主要3指数や金、銀などの伝統的な安全資産も同時に調整局面に入り、資金が全面的にリスク選好を縮小していることを示している。

- 資金面での支えの欠如:ビットコイン現物ETFが連日で純流出を記録し、累計100億ドルを超え、市場の下支え能力を弱めている。

- 重要な技術的水準の失陥:BTC価格が重要な100週移動平均線(約85,000ドル)を割り込み、トレンド戦略やレバレッジポジションの強制清算を引き起こした。

オリジナル | Odaily (@OdailyChina)

著者 | Asher (@Asher_ 0210)

「大暴落」が再び上演された。

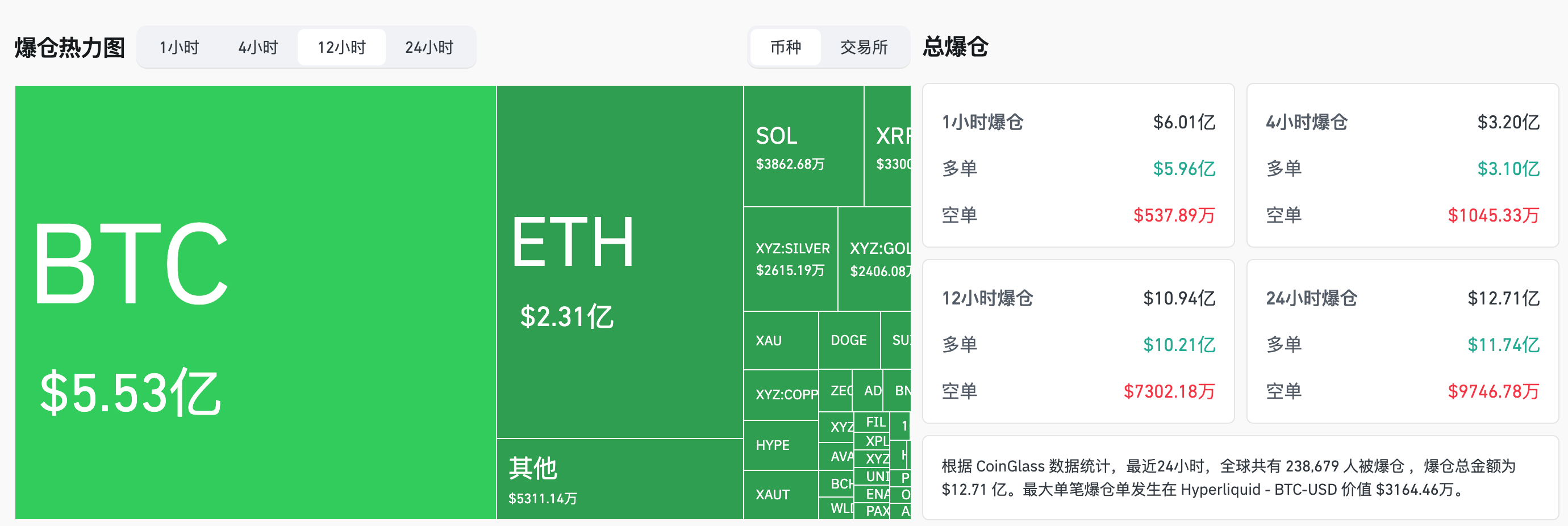

OKXの相場情報によると、北京時間の昨夜から今朝にかけて、BTCは88,000ドル付近から急落し、一時81,200ドルを割り込み、24時間で7%以上の下落を記録した。ETHは2,940ドルから最低2,690ドルまで下落し、24時間で約10%下落した。SOLは123ドルから112ドル付近まで下落し、24時間で8%以上の下落となった。Coinglassのデータによると、過去12時間で市場の清算額は10億9,400万ドルに達し、そのうちロングポジションの清算額は10億2,100万ドルに上った。24時間の清算人数は約24万人に達した。

今回の下落は、単一の悪材料によって引き起こされたものではなく、複数の要因が同時に集中して放出された結果である。

中東情勢が急激に緊迫化、地政学的リスクが市場に再浮上

地政学的リスクの急激な高まりは、昨夜の市場下落において最も早く織り込まれた重要な背景要因の一つである。

最新の情報によると、米国の空母「エイブラハム・リンカーン」とその打撃群は「全艦消灯」状態に入り、通信を中断している。この動きは通常、大規模な軍事行動前の標準的な手順と見なされており、市場はこれに基づき、イランに対する関連行動が高度に敏感な段階に入っていると推測している。

同時に、イラン側の発言も明らかに戦備態勢へと転じている。イランの第一副大統領であるアレフは地域情勢について言及し、イランは現政権発足以来、常に戦備態勢を維持しており、自ら戦争を仕掛けることはないが、もし紛争が引き起こされた場合には断固とした立場で自衛を行うと述べ、「戦争の結末は敵によって決められるものではない」と強調した。彼は、現在は戦争状態に備える必要があると指摘した。

状況が実質的な紛争に発展していないにもかかわらず、この「高度に不透明で検証不可能、予測困難な」状態そのものが、市場行動に影響を与えるには十分である。流動性がもともと逼迫しており、リスク選好が後退している背景において、地政学的不確実性は迅速に価格に織り込まれ、資金は方向性エクスポージャーを低下させ、高ボラティリティ資産への継続的な賭けよりもリスク回避を選好する傾向を強めた。

FOMC「タカ派決着」、流動性期待が再評価される

暗号資産相場の下落は、依然としてFRBを抜きにして語ることはできない。

1月のFOMC会合で、FRBは政策金利を3.50%から3.75%の範囲で据え置き、声明の中で失業率の安定とインフレが依然として比較的高い水準にあることを強調した。この発言自体は市場の期待を明らかに超えるものではなかったが、心理的レベルでは「期待の決着」を完了させた——市場がこれまで短期の利下げ、あるいは政策転換に対して抱いていた曖昧な幻想が、正式に圧縮され、あるいは一掃された。

リスク資産にとって、このような瞬間は「新たな悪材料」という形ではなく、「良い材料がこれ以上先食いできなくなった」という形で現れることが多い。2025年に入ってから、FOMC会合後にビットコインが何度も調整局面に入ったのは、まさにこのメカニズムの繰り返しである:政策が突然タカ派に転じたのではなく、市場が流動性が予想通り早期に訪れることはないと認めざるを得なくなったのである。

ポジションが積み上がり、レバレッジが高まっている状況では、この「ブーツが落ちる」という確認自体が、リスクの放出を引き起こすのに十分である——それはドミノ倒しの最初の一押しではなく、すでにぐらついているすべての構造が同時に支えを失うことなのである。

暗号資産だけではない、米国株、貴金属も同時に「変貌」

さらに警戒すべきは、今回の下落が暗号資産市場の「独り舞台」ではないことだ。

米国株に関しては、株価指数の下落が市場のリスク選好の減退を示す重要なシグナルとなった。ナスダック100指数は約1.6%下落し、S&P500指数は約0.75%下落、ダウ工業株30種平均も約0.2%下落し、主要3指数は全般的に圧力を受け、特にハイテクセクターの弱いパフォーマンスが市場全体のリスク選好の低下を牽引した。

同時に、本来「安全資産」と見なされていた貴金属市場も激しい変動に見舞われた。最近の強気上昇を受けて、金価格は昨夜一時的に大幅な調整局面に入り、市場では明らかな利益確定売りが発生した。銀も高値から急速に下落し、下落幅は顕著であった。これは、資金が単純にリスク資産から安全資産に切り替わっているのではなく、高ボラティリティ環境下で全体的なリスクエクスポージャーを低下させていることを示している。

株式が下落し、暗号資産が圧力を受け、貴金属も同時に調整局面に入る時、市場が発するシグナルは極めて明確である。資金は複数の資産クラスで同時にエクスポージャーを低下させており、全体的なリスク選好は急速に収縮している。

このような環境下では、ビットコインが単独で無傷でいることは難しい。ビットコインは市場によって真の安全資産とは見なされておらず、またその高いボラティリティ特性ゆえに、リスク回避ムードが強まる時には、しばしば真っ先に売却対象となる。

ETFの継続的な資金流出により、暗号資産市場の受け皿能力が顕著に低下

資金面の変化が、今回の下落の最後のピースを提供した。

ビットコイン現物ETFのデータを見ると、資金が連続して流出している。データによると、過去1週間だけで、BTC現物ETFは継続的な純流出を示し、複数日にわたって1日あたり数億ドル規模の資金流出を記録し、累積純流出規模はすでに10億ドル以上に達している。

さらに重要なのは、ETF資金の流出が一度きりの放出ではなく、連続的、複数日にわたる、トレンド性を伴ったポジション削減であることだ。これは、機関投資家の資金が調整局面での「底値買いによる下支え」を選択せず、むしろ全体的なリスクエクスポージャーを低下させ、より明確なマクロおよび市場のシグナルを待つ傾向にあることを意味する。

このような資金環境下では、市場は「緩衝材」を得ていない。価格が下落する時、ETFは継続的な買い圧力を提供せず、相場は既存の資金に依存して売り圧力を自己消化することを余儀なくされる。一旦重要な価格水準が突破されると、売り行動が急速に主導権を握り、買い注文は明らかに後退するため、価格は急速な下落を通じて新たな均衡点を探さざるを得なくなる。

ブラックスワンではなく、「強制的なリスク削減」の集中放出

今回のBTCの下落の本質は、単一の突発的な悪材料によって引き起こされたものではなく、複数のリスク要因が重なり合う中で、市場がリスク資産に対して全体的な再評価を行った結果である。地政学的不確実性の高まり、マクロ流動性期待の修正が、ETFの継続的な純流出という背景と相まって、暗号資産市場は安定した構造的な受け皿を欠き、最終的に市場が自ら「ブレーキを踏む」行動を引き起こした。

長期資金とパッシブな買い注文が不在の時、市場はしばしば価格が重要なトレンドラインを下方突破することによって、トレンドフォロー戦略やレバレッジ資金を強制的に退場させ、第一段階のリスク清算を完了させる。この過程で、ビットコインは市場が注目する100週移動平均線(約85,000ドル付近)を割り込んだ。この水準は昨年以来、調整局面で何度も「安全網」として機能し、また多くのトレンドモデルとレバレッジポジションがデフォルトで設定する防衛ラインでもあった。

結果として、現在の市場は第一ラウンドの急速なデレバレッジと心理的な清算を完了したが、真の安定には依然として二つの条件に依存している:第一に、重要な技術的水準が再び奪還され、定着できるかどうか。第二に、リスク資金が再び市場に戻り、価格形成に参加する意思があるかどうか。それまでは、高ボラティリティと低い信頼感が、当面の主旋律となる可能性が高い。