首日交易量碾压Polymarket,Hyperliquid带着BTC二元期权杀入预测市场

オリジナル:Odaily 星球日報(@OdailyChina)

著者:Asher(@Asher_ 0210)

5月2日、Hyperliquidはメインネット上でHIP-4 Outcome Marketsを開始し、結果市場をオンチェーン取引システムに正式に統合した。最初に上場されたのはBTCの日内二元結果契約であり、ユーザーは特定の時点におけるBTC価格が指定価格を上回るかどうかを取引できる。契約価格は0.001から0.999の間で変動し、市場による事象発生確率の価格設定を反映する。事象発生後は1で決済され、未発生の場合は0で決済される。契約はUSDHで全額担保され、オープン時の手数料は無料。

これは単純な商品拡張ではない。これまでPolymarketは、選挙、スポーツ、地政学的紛争、暗号資産の話題など、特定のイベントを中心にユーザーが集まり、価格を通じて結果を判断する情報市場のような役割を果たしてきた。Kalshiは、こうしたイベント契約をより明確なコンプライアンスの枠組みに組み込もうと試みている。

Hyperliquidのアプローチは異なる。独立した予測市場を構築してからユーザーに資金を移してもらうのではなく、最も慣れ親しんだ取引環境に直接組み込むことから始めた。つまり、結果契約と永久取引、現物取引を同じ環境で提供するのだ。Hyperliquidにとって、予測市場とは単に結果に賭ける場ではなく、トレーダーが方向性を表現し、リスクを管理し、戦略を構築するための新しいツールなのだ。

BTC日次市場、初日から好調な滑り出し、想定以上のデータ

HIP-4の最初の市場は、毎日決済されるBTCの価格変動市場である。この選択自体が「Hyperliquidらしさ」を示している。政治、スポーツ、エンターテイメントから始めるのではなく、暗号資産トレーダーが最も熟知するBTCの価格変動を中心に展開しているのだ。

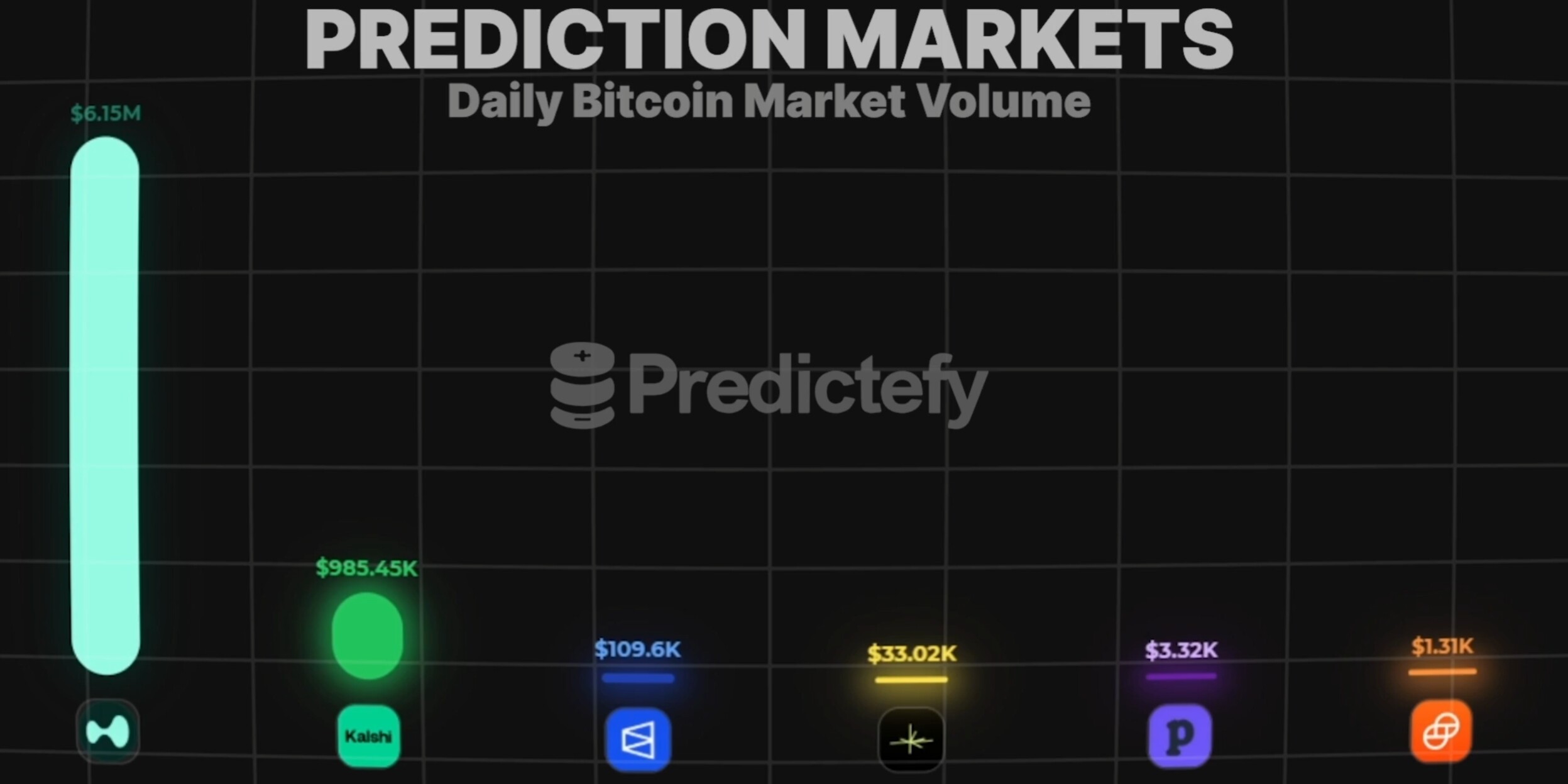

初日、HIP-4は素晴らしいデータを記録した。Predictefyの開示によると、Hyperliquidのイベント契約初日の取引高は、BTC価格関連のイベント契約だけで615万ドルに達し、Kalshi、Polymarket、その他の予測市場における同種の市場を大きく上回った。つまり、BTC価格関連のイベント契約というニッチな市場に限って見ても、Hyperliquidは初日から絶対的なトップに立ったと言える。

データソース:Predictefy

さらに、HIP-4初日の取引手数料総額は1万2000ドルを超え、取引件数は5万4000件以上、参加トレーダーは3000人を超えた。ローンチ直後の予測市場関連イベントとしては、このデータは非常に印象的である。これは多数のイベントカテゴリーを展開して達成したものではなく、単一のBTC日次市場でコールドスタートを成功させた結果であり、HIP-4の第一歩として非常に価値のあるものとなっている。

なぜHIP-4は単にHIP-3を改良したものではないのか

Hyperliquidは既にHIP-3を通じて、Builderが無期限契約市場を展開することを可能にしている。では、なぜ無期限市場が展開可能になったにもかかわらず、別途HIP-4を設計する必要があったのか?その答えは、結果契約の決済ロジックが根本的に異なるからである。

無期限契約は連続的な価格設定を必要とし、オラクル価格は段階的に調整できる。しかし、二元結果契約は最終的に0か1でしか決済できない。もし二元契約に適さないオラクルメカニズムを採用すれば、事象の結果が確定した後も、誤った価格設定のウィンドウが長く残り、裁定取引業者にほぼリスクのない取引機会を生み出してしまう。

そのため、HIP-4は独立した結果市場プリミティブとして設計された。これは単なる無期限契約の焼き直しではなく、満期、決済、異議申し立て、オラクル結果確認に特化したコントラクトタイプである。一般ユーザーにとって、予測市場はYesかNoを買うだけに見えるかもしれない。しかし、真の取引システムにとって、本当に難しいのは、イベントをどのように定義するか、誰が確認するか、いつ決済するか、異議申し立てをどのように処理するか、そして誤った結果をどのように修正し、罰するかである。予測市場の核心は、フロントエンドのページや取引エントリーポイントではなく、決済メカニズムそのものなのだ。

Hyperliquid、Polymarket、Kalshi、それぞれの戦場

HyperliquidがローンチしたHIP-4、Polymarket、Kalshiを比較すると、これらは予測市場の3つの方向性を表している:

- Polymarketの強みはイベントの豊富さとユーザーマインド:複雑なイベントを取引可能な質問に変換し、世間の注目、メディアでの話題性、そして市場確率を結びつけることに長けている。政治選挙、地政学的紛争、有名人の出来事、スポーツイベント、暗号資産プロジェクトのマイルストーンなど、様々なイベントを迅速に市場化できる。

- Kalshiの強みはコンプライアンスの道筋:伝統的な金融の文脈におけるイベント契約プラットフォームに近く、対象ユーザーや規制の枠組みがPolymarketやHyperliquidとは完全には一致しない。最近、米国では予測市場の規制権限をめぐる論争が激化しており、CFTCと州レベルの規制当局との間の対立は、イベント契約がもはや周辺的な商品ではなく、金融規制の中心的な議論の領域に入ったことを示している。

- Hyperliquidの強みは取引体験と資金効率:Hyperliquidは独自のL1、HyperCoreマッチングエンジン、オンチェーンオーダーブック、現物および無期限取引のインフラを備えている。公式ドキュメントによると、HyperCoreは完全にオンチェーンの無期限および現物オーダーブックを含み、注文、キャンセル、取引、清算が透過的に実行され、秒間20万件の注文処理能力を持つ。

したがって、Hyperliquidが短期間でPolymarketのユーザーをすべて奪うことはないだろう。米国大統領選挙、スポーツイベント、エンターテイメント情報に関心を持つライトユーザーが、イベント契約を購入するためだけにHyperliquidの取引インターフェースに入るとは限らない。しかし、既にHyperliquidでBTC、ETH、金、原油、株などの無期限取引を行っているトレーダーは、BTCの日次結果契約をポートフォリオの一部として自然に取り入れる可能性が高い。

HYPE、この競争の価値捕捉装置となるか

Hyperliquidにとって、HIP-4の意義は単に新たな取引シナリオを追加することだけではない。予測市場とHYPEのステーキング、手数料、買い戻しメカニズムをさらに緊密に結びつけることでもある。HIP-4の設計によれば、第1段階ではバリデーターが標準化された市場を展開し、第2段階では許可なしの展開が開放される。将来的に市場作成者が独自の予測市場を作成する場合、100万HYPEをステークする必要がある。各ステーキング枠は、ローリング市場と周期市場をサポートし、決済後に再利用できる。オラクル操作、市場状態の異常、長期ダウンタイムなどの問題が発生した場合、ステークされた資産は没収される可能性がある。

この敷居は、HIP-3の50万HYPEよりも明らかに高い。その理由は難しくない。結果市場は無期限市場よりもイベント定義とオラクル決済に依存するからだ。無期限市場の価格は継続的に調整できるが、結果市場は最終的に0か1しかない。一度決済を誤ると、損なわれるのは特定の市場の取引体験だけでなく、予測市場全体の信頼性である。

HYPEにとって、HIP-4は2層の増分需要をもたらす。一つはステーキング需要である。より多くのBuilderが結果市場を展開したいと望むなら、より多くのHYPEをロックする必要がある。特に、スポーツ、マクロ経済、政治、暗号資産イベント、エンターテイメントなどのカテゴリーが順次開放されれば、優良な市場作成権は高いハードルを伴う経営権となる可能性がある。もう一つは手数料と買い戻しロジックである。Hyperliquid自体が強力な取引高と手数料捕捉能力を持っており、プロトコル手数料の大部分はHYPEの買い戻しに使用される。もしHIP-4が新たな取引高をもたらせば、結果市場は単なる新機能ではなく、手数料成長とHYPE買い戻しのフライホイールの一部となる。

これもまた、HyperliquidとPolymarket、Kalshiとの重要な違いである。PolymarketとKalshiの成長は、主にプラットフォームの取引高、市場シェア、ブランド力の向上として現れる。一方、Hyperliquidの成長は、より直接的にHYPEの需要と価値捕捉に反映されるだろう。

市場は楽観的だが、HIP-4はまだ実力を証明する必要がある

市場のHIP-4に対する反応はやや楽観的である。その理由は複雑ではない。Hyperliquidは既に成熟した取引インフラ、活発なトレーダー、そして明確なHYPEの価値捕捉メカニズムを有している。予測市場に参入するにあたり、マッチングシステムを新たに構築する必要も、最初のトレーダーをゼロから探す必要もない。

しかし、HIP-4はまだ非常に初期の段階にある。現在の市場はBTCの価格結果に集中している。今後、スポーツ、政治、マクロ経済、暗号資産イベント、エンターテイメントなど、より多くのカテゴリーに拡大できるかどうかは、第2段階の許可なし展開がスムーズに進むかどうかにかかっている。同時に、結果市場はオラクルと決済メカニズムに対する要求がより高く、イベント定義、データソースの選択、異議申し立て処理、誤決済は、いずれも市場の信頼に直接的な影響を与える。

つまり、HIP-4の意義は、Hyperliquidが既に予測市場に勝利したということではなく、この分野に新たな競争の方向性を提供したことにある。Polymarketはイベントが情報市場となり得ることを証明し、Kalshiはコンプライアンスに準拠したイベント契約の道筋を示した。そしてHyperliquidは、イベント契約もオンチェーン取引システムの一部となり得ることを証明しようとしているのだ。

これまでの予測市場の競争が、より多くの話題のイベントを掴み、より多くのユーザーを賭けに引き込むことだったとすれば、HIP-4以降、競争には別の軸が加わり始めている:誰がイベント結果をトレーダーの資金、ポジション、戦略に真に組み込むことができるか、である。

これはまた、Polymarketの競争相手がもはやKalshiだけではないことを意味する。Hyperliquidの参入により、予測市場の次の段階は、単なるイベント市場間の競争ではなく、取引システム、流動性、そして資産価格設定能力の間の競争になる可能性がある。