6ヶ月で勝負が決まる?SemiAnalysis:MetaがGoogleを凌駕し、AI「第三極」となる可能性

- 核心的見解:SemiAnalysisのレポートは大胆な予測を提示している。Metaのスーパーインテリジェンスラボは、今後6ヶ月以内にGoogleを追い越し、OpenAIとAnthropicに次ぐ最強の追撃者となる可能性がある。その判断基準は、大規模な人材・データ取引、強化学習のためのデータ生成、そして計算資源の拡大という3つの側面に基づいている。

- 重要な要素:

- 大規模な取引と人材獲得:MetaはScale AIに143億ドルを投じ、その創業者を迎え入れ、SEALチーム(安全性、評価、アライメント)を統合することで、評価、アライメント、事後学習の能力を補完した。さらに、数億ドルの報酬パッケージを用意して優秀な人材を惹きつけている。

- 強化学習のためのデータ生成:Metaは約3000人のエンジニアを、強化学習タスクの作成に専念するフルタイムの役割に再配置した。社内の実際のワークフロー(コード修正、ツール呼び出しなど)を活用してロングテールのトレーニングデータを生成し、エージェントシナリオにおけるモデルの実用的な能力を向上させている。

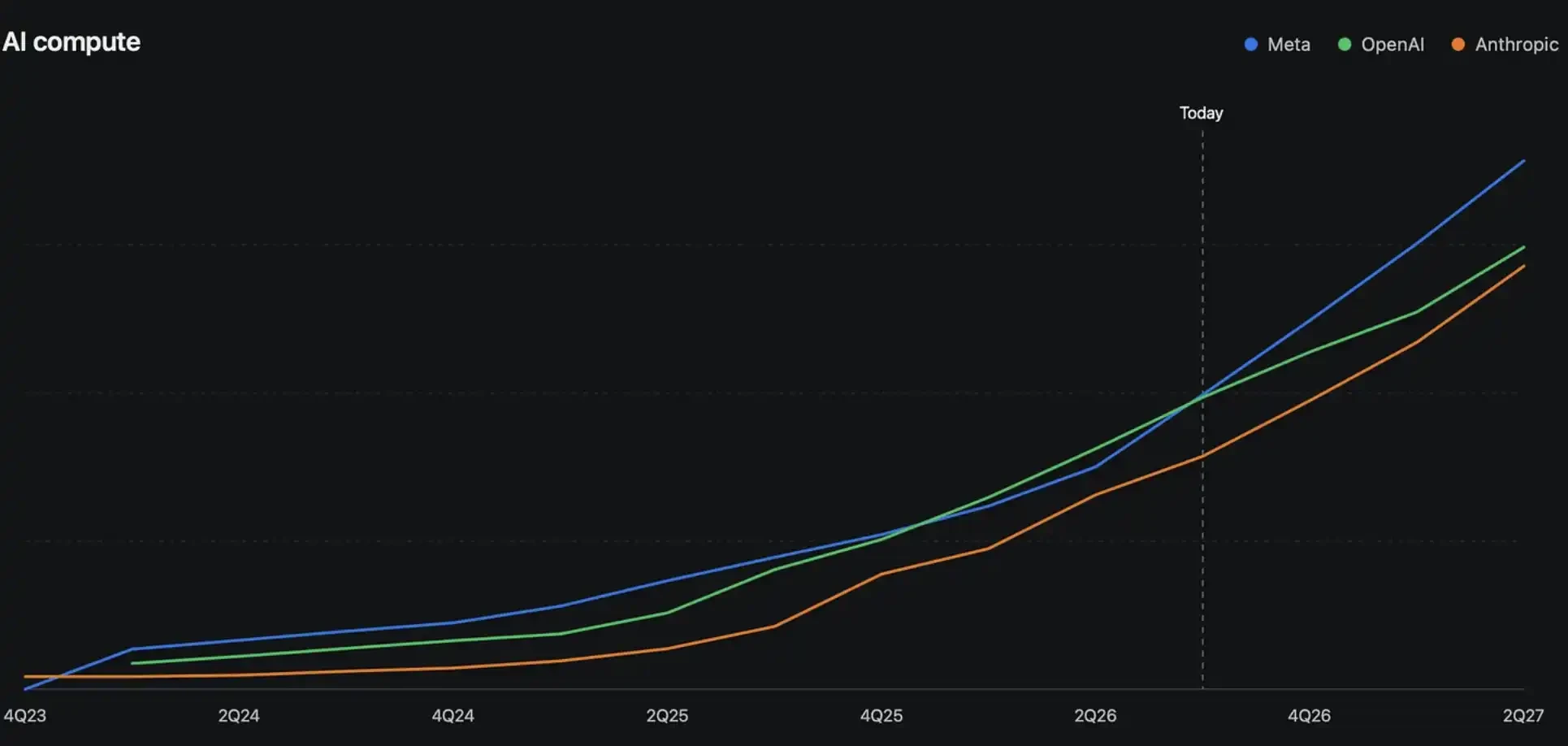

- 計算インフラの拡大:Metaは今年上半期に5GWを超えるデータセンター容量を契約しており、その増加分の大部分はスーパーインテリジェンスラボに割り当てられる。大規模な計算リソースの展開を通じて、モデルのトレーニング、事後学習、エージェントサイクルを加速させ、インフラへの投資を反復速度の向上に結びつけている。

- 現時点ではモデルは先行していない:Muse Spark 1.1モデルは、大半のベンチマークテストで依然として最先端レベルには達していない。一方、コードネーム「Watermelon」と呼ばれるより大規模なモデルはまだトレーニング中であり、レポートの主な焦点は、現在の成果ではなく、今後6ヶ月間の追い上げスピードにかかっている。

- Googleのリソース配分を巡る議論:SemiAnalysisは、Googleの計算資源の多くがクラウド事業やサードパーティのAPIにサービスを提供しており、最先端モデルのトレーニングに集中しているリソースは外部の想定よりも少ないと指摘する。この状況が、Metaの集中的な投資による追い越しのチャンスを生み出している。

TL;DR

- SemiAnalysis は、Meta が今後6ヶ月以内にGoogleを超え、OpenAIとAnthropicに次ぐ最強の追撃者になる可能性があると賭けている。

- この判断は、143億ドルのScale AI取引、RLデータ生成、複数GWの計算能力拡大という3つの軸に基づいている。

- Muse Spark 1.1は依然として最先端モデルに追いついておらず、MetaがGoogleに追いつけるかどうかは、次世代モデルのパフォーマンス次第である。

SemiAnalysisは最新のレポートで大胆な見解を示した。Metaのスーパーインテリジェンスラボは現時点では最先端モデルの勝者ではないが、人材、強化学習データ、計算能力の拡大が同時に実現すれば、今後6ヶ月以内にGoogleを追い抜き、OpenAI、Anthropicに次ぐ最も競争力のある追撃者になる可能性があるという。

これはMetaがすでに追いついたと言っているわけではない。Metaは4月にMuse Sparkをリリースし、7月9日にAxiosが報じたところによると、Muse Spark 1.1のAPIが開発者に公開され、価格は入力トークン100万あたり1.25ドル、出力トークン100万あたり4.25ドルである。Axiosは、これはMetaが期待していた「大躍進」モデルではなく、コードネーム「Watermelon」というさらに大規模なモデルがまだトレーニング中であると報じている。

SemiAnalysisが賭けているのは別の話だ。Llama 4の挫折後、ザッカーバーグはよりアグレッシブな方法でAI組織を再編し、資金、人材、社内エンジニアリングリソース、データセンター容量をスーパーインテリジェンスラボに集中させている。このレポートの核心的な論点は、Googleが依然としてAIの第三極であり続けることができるかどうかである。

現時点のモデルはまだ強くなく、レポートは6ヶ月間の追撃速度に賭けている

MetaのスーパーインテリジェンスラボはMuse Sparkの発表後も、Llama 3やLlama 3.1時代のようなオープンソースのリーダーシップを再現することはできていない。SemiAnalysisのテストと判断によれば、Muse Sparkとその後のバージョンは、ほとんどのベンチマークテストや�用エージェントシナリオにおいて、依然として最先端とは言い難い。

これこそが、このレポートに最も注釈が必要な点である。Muse Spark 1.1がOpus 4.6やGLM 5.2にほぼ相当し、内部トークン使用量が暫定的に移行されないといった詳細は、著者によるテストとモデル判断であり、Metaの公式見解ではない。少なくとも公開情報から判断する限り、MetaはまだOpenAIやAnthropicに直接挑戦できるモデルを提供していない。

しかしSemiAnalysisが注目しているのは、その傾き(成長率)である。Llama 4の失敗後、Metaのスーパーインテリジェンスチームは大規模な再編を経験し、短期的な組織の混乱は収束しつつある。レポートは、次回のモデルトレーニングと強化学習データの生成が製品に反映され始めれば、Metaの現在のランキングよりも実際の位置は上位になる可能性があると判断している。

143億ドルのScale AI取引、補完するのは最先端モデルに最も不足している人材

Metaの最も際立った一手は、Scale AIへの143億ドルの投資である。Fortune、Forbes、Reutersなど複数のメディアが以前報じたところによると、Metaはこの取引を通じてScale AIの創業者Alexandr Wangを引き入れ、スーパーインテリジェンス関連チームに加わらせる、または率いさせるという。

最先端モデル競争において、この取引は単にデータアノテーション企業を買収するというよりも、高度な人材獲得作戦に近い。Scale傘下のセキュリティ、評価、アライメントチームSEALは、SemiAnalysisによって、Metaが評価、アライメント、ポストトレーニング能力を強化するための重要なリソースであると見なされている。

Reutersはまた、Metaが一部のAIエンジニアに数億ドル規模の報酬パッケージを提供していると報じた。この数字は、Metaがスーパーインテリジェンスを通常のAI製品の反復ではなく、会社全体の優先事項に位置付けていることを示している。大規模テクノロジー企業にとって、本当に難しいのは予算を確保することではなく、研究、製品、インフラ、経営陣の全てを同じ目標に向かって動かすことである。

SemiAnalysisは、Alexandr Wangが最近のポッドキャストで述べた発言を引用し、真の最先端ラボはまずスーパーインテリジェンスが目前に迫っていると信じ、その後でビジネス上の意思決定をその判断に従わせる傾向があるとしている。レポートはMetaの最近の動きを、OpenAIやAnthropicのようなAGI優先順位への接近と解釈している。

3000人のエンジニアがRLにシフト、Metaは内部業務をトレーニングデータに変えようとしている

人材に加えて、強化学習タスクと実際の業務データが第二の軸である。

今日のモデル能力の向上は、もはや事前学習コーパスだけに依存していない。より重要なのは、モデルが実際の業務に近い環境でタスクを完了できるかどうかである。つまり、文脈を理解し、ツールを呼び出し、テストを実行し、エラーを修正し、結果に基づいて反復することである。コードベースの修正、製品分析、内部ツールの呼び出しといったタスクは、一般的な試験問題よりもホワイトカラーの実際の難易度に近い。

SemiAnalysisによると、Metaは約3000人のエンジニアをフルタイムのRLタスク作成者として再配置したという。この数字はレポートの定義に従って解釈する必要があるが、もし実行が徹底されれば、Metaの優位性は明らかになる。それは単に外部から人工データを購入するのではなく、自社のエンジニアリング組織自体をトレーニングタスクの生産ラインに変えることだからである。

この種のデータはエージェントにとって特に重要である。多くの強化学習タスクは一見難しそうに見えるが、実際にはプロンプトがステップを細かく書きすぎており、実際の作業習慣とは乖離している。画面録画、日常のワークフロー、ツール呼び出しの記録、社内評価システムは、ホワイトカラーの業務を自動化できるモデルを訓練するのにより適している可能性がある。

これこそが、レポートがMetaのGoogle追撃に期待する理由の一つでもある。GoogleにはDeepMind、Gemini、TPU、クラウド事業があるが、Metaは社内組織、データ、エンジニアリング能力を一つのモデル目標に集中させている。

複数GWの計算能力拡大、Metaを最先端のテーブルに引き上げる

計算能力が第三の軸である。SemiAnalysisは7月2日の記事で、Metaが今年上半期に5GWを超える容量を契約し、2024年以降の累計で取引額は10GW近くに達し、増加分の大半は引き続きMetaのスーパーインテリジェンスラボに流れると判断している。

一般投資家にとって重要なのは、特定のデータセンターの設計詳細ではなく、設備投資の方向性である。Metaが計算能力を拡大しているのは、通常のクラウドサービスを提供するためではなく、内部モデルのトレーニング、ポストトレーニング、エージェントループのためにより大規模なクラスターを準備するためである。トレーニングと強化学習が重くなればなるほど、計算能力の展開速度がモデルの反復速度に影響を与える。

レポートはまた、地域間接続、データセンターの迅速な展開などのインフラ構想についても言及している。これらの詳細は依然としてSemiAnalysisのモデル推論の範囲内だが、方向性は明確である。Metaはインフラで時間を稼ごうとしているのだ。

Googleの論点は、計算能力があるかどうかではなく、その配分方法にある。SemiAnalysisは、Googleの新しいデータセンター容量のかなりの部分がIaaSやサードパーティのAPIビジネスにサービスを提供し、DeepMindが最先端トレーニングに使用できるリソースの集中度は、外部の想定よりも低い可能性があると予測している。仮にGoogleが外部資金や資本市場を通じてさらに多くのAIインフラを構築したとしても、新たな容量の一部はクラウド顧客に消費される可能性がある。

そのため、レポートはさらに議論を呼ぶ見解を示している。AIの第3位争いは、Googleが確固たる地位を占めるというものではなく、Meta、Google、さらには他の高い計算能力を持つプレイヤー間の再編成になる可能性があるという。

最大の問題は、Metaが依然として最先端モデルを提供できていないこと

このレポートの最も衝撃的な点は、同時に最もリスクが高い点でもある。それは、すでに起こった結果ではなく、今後6ヶ月間に賭けていることである。

Metaはすでに、143億ドルのScale AI取引、Alexandr Wangの加入、数億ドル規模の報酬パッケージ、複数GWの計算能力拡大、そして社内エンジニアリングリソースのRLタスクへの傾斜を実現している。しかし、これらは依然として追撃のための条件であり、モデルそのものの勝利ではない。

Muse Spark 1.1は現時点では、MetaがOpenAIやAnthropicと同じ位置にいることを証明できていない。Watermelonなどのより大規模なモデルはまだトレーニング中であり、実際の能力、コスト、可用性、開発者からのフィードバックは、まだ市場の検証を受けていない。

Googleもまたテーブルから降りてはいない。DeepMind、TPU、Gemini、クラウド事業は依然として強固な優位性である。真の違いは、Googleのリソースが検索、クラウド、API顧客、内部モデルに同時にサービスを提供しなければならないのに対し、Metaはより多くのリソースをスーパーインテリジェンスラボに集中させている点にある。

もしもMetaの次世代モデルが顕著な進歩を示さなければ、143億ドルの人材獲得と大規模な計算能力への投資は、より重い設備投資の圧力となる。もし新しいモデルとエージェント製品が実を結べば、AIの第3位の座は初めて揺らぐことになるだろう。