优先股「多米诺」:Strive巨亏708万,Strategy风险链式蔓延

原文著者:Liam 'Akiba' Wright

原文翻訳:Saoirse、Foresight News

ビットコイン準備企業が発行する優先株は、もはや単なる利回り資産ではなく、ビットコイン企業のバランスシートの健全性を測る信用の物差しとなっています。市場の注目は依然としてStrategyに集中していますが、世界第7位のビットコイン保有上場企業であるStriveが開示したデータは、リスクの波及という現実を如実に示しています。別のビットコイン準備企業がStrategyの優先株を保有しており、このポジションの価値変動が、市場への圧力の明確なシグナルとなっているのです。

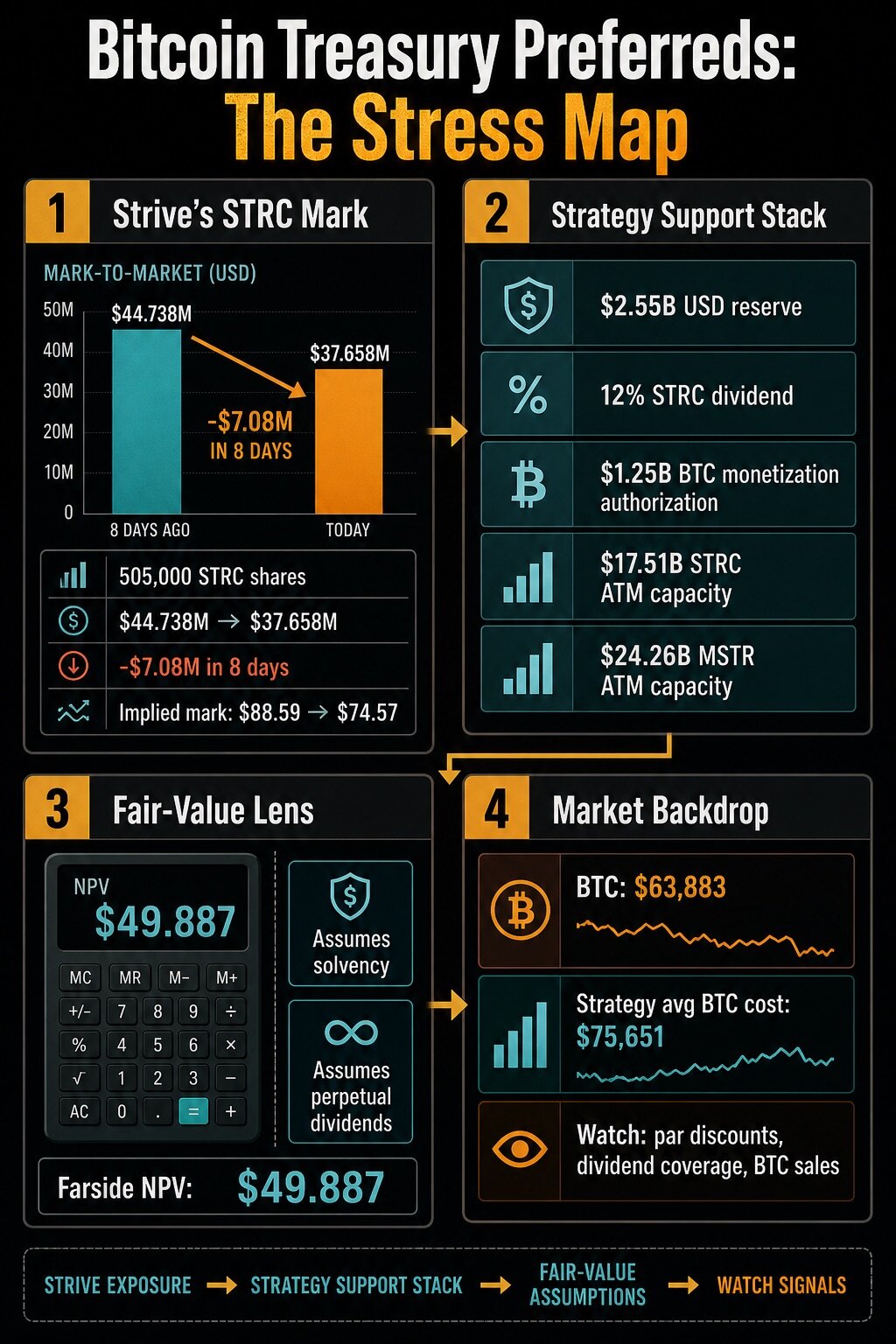

Striveが6月29日に公表した更新文書によると、6月18日から26日までの期間、同社が保有する50万5000株のSTRC株式数に変動はなかったものの、そのポジションの公正価値は4473万8000ドルから3765万8000ドルに減少しました。

わずか8日間、株式数に全く変更がないにもかかわらず、ポジションの価値は708万ドルも蒸発しました。申告された公正価値から単純計算すると、市場がStriveの保有するSTRCを評価する価格は、1株あたり約88.59ドルから74.57ドルに下落したことになります。

この開示文書は、企業が債務超過に陥ったり、資産を強制的に売却したり、資本構成が完全に機能不全に陥っていることを証明するものではありません。しかし、それよりも重要な事実を明らかにしています。たとえ重大な危機が発生していなくても、ビットコイン準備優先株のリスクは、企業間の株式相互保有を通じて、他の企業のバランスシートに伝染する可能性があるということです。

6月26日時点で、Striveは引き続き1万9864枚のビットコインを保有し、1億4170万ドルの現金及び同等物を手元に置き、同時に自己発行のSATA優先株を計782万9502株発行していました。しかし、この財務報告が発する核心的なシグナルは、自社の資産規模ではなく、同社が保有するStrategyの優先株エクスポージャーが、投資家のセクター全体に対する判断ロジックを根本から変えたという点にあります。

市場では以前から、Strategyが発行するSTRCを巡って議論がありました。投資家はこの商品を安定した収益源と見なすのか、それともビットコイン相場、市場の流動性、そしてStrategyの配当支払い能力に連動する高リスクの信用資産と見なすのか。Striveの開示により、この疑問はさらに深刻化しました。

異なるビットコイン準備企業が互いの優先株を保有することで、企業間のリスク伝達経路が明確に形成されます。STRCがディスカウントで取引されるようになれば、Striveは自社の財務諸表の公正価値に資産損失を計上することになります。その後、Striveが発行するSATA優先株も市場の疑念に晒されれば、現在の圧力が単一企業の問題に過ぎないのか、それとも優先株による資金調達モデルを通じて業界全体に広がっているのかを、市場は直感的に判断できるようになります。

この種の準備優先株は、当初は安定した利回り、固定額面、定期的な配当を宣伝文句としており、安定した収益を好む投資家にとって非常に魅力的でした。しかし、市場の関心が額面に対するディスカウント率、現金準備カバレッジ、配当調整メカニズム、自社株買い、そして潜在的な資産売却へと移るにつれ、これらの証券の取引特性は完全に信用系リスク資産へと転換します。

投資家が現在最も関心を持っている核心的な問題は次のとおりです。発行体は、配当支払いの信頼性を確保するために、十分な現金、円滑な資金調達経路、そして十分なビットコイン流動性を有しているかどうか。

Striveが保有するSTRC優先株が8日間で708万ドルの含み損を計上したことで、業界の株式相互保有リスクが露呈した。同時に、Strategyが安定化のために保有する現金準備、高配当、コイン売却、増発などの全ツールを列挙。さらに、第三者が算出したSTRCの推定公正価値はわずか49.887ドル、現在のビットコイン市場価格は同社の保有コストを大きく下回るという市場背景を踏まえ、優先株のディスカウント、配当カバレッジ能力、ビットコイン売却の動向を重点的に追跡することで、業界リスクの方向性を判断する必要があることを示唆している。

Strategyの新たな対応策:本質は信用リスク管理

Strategyが6月29日に提出した規制当局向け文書は、上記のロジックの変化をさらに裏付けています。同社はデジタルクレジット資本フレームワークを導入し、それに付随する政策として、ドル準備金管理ルール、改訂されたSTRC配当計画、優先株買い戻し計画、普通株買い戻し計画、そしてビットコイン換金計画を発表しました。これらのツールは、圧力を受ける資本構成に対処するために特別に設計されたものです。

Strategyは、6月28日時点のドル準備金規模が255億ドルに達したことを開示。取締役会は、経営陣に対し、取締役会が特別に基準を引き下げることを承認しない限り、将来12ヶ月間の優先株の年間配当と利息支払いをカバーするのに十分な現金準備を維持することを義務付けています。また、文書は、準備資金はビットコイン換金計画を通じてトークンを売却するか、または他の資本市場での操作によって補充できると説明しています。

この準備金が極めて重要な理由は、StrategyがSTRCの通常年率配当を12%に引き上げ、月2回、7月1日以降の権利確定日から適用するとしたからです。同社は、7月31日と8月15日の決済サイクルについて、1株あたり0.50ドルの現金配当を発表しており、具体的な支払い条件はSTRC発行契約に従うとしています。

配当の引き上げは、この利回り商品を短期的に支えるものですが、新たな疑問も生じさせます。証券が継続的にディスカウントで取引される場合、この高配当を長期にわたって維持できるのかどうか。

Strategyは、政策の連動ロジックを明確に整理しています。STRCの配当計画は、STRCのセカンダリーマーケット価格、市場全体の利回り、信用スプレッド、ビットコイン価格とボラティリティ、準備カバレッジ、資本市場環境、そして会社全体の資本構成を総合的に参照します。同時に、文書はSTRC配当に確定的な支払い保証はなく、STRCの市場価格が額面を下回ったという理由だけで一方的に配当が引き上げられることはないと強調しています。

一連の政策体系は、完全に能動的な信用管理の考え方に基づいています。同社は同時に、最大10億ドルを上限として自己発行のデジタルクレジット証券を買い戻す権限を付与し、経営陣が買い戻しが企業価値の向上や資本構成の最適化に資すると判断した場合、STRCが優先的な買い戻し対象となります。さらに別途、A種普通株の買い戻しに10億ドルの枠を承認しています。これらの買い戻し承認は、会社が実行しなければならないという義務を伴うものではありませんが、ディスカウントリスクが悪化し続けた場合に経営陣が活用できる全てのツールを明確に示しています。

同じ資本フレームワークの中で、ビットコインの売却も正式な対応手段として組み込まれています。取締役会はビットコイン換金計画を承認し、ビットコインの売却を通じて最大12億5000万ドルを調達し、ドル準備金を補充することを可能にしました。経営陣がこの方法が普通株の増発や他の資本市場での操作よりも優れていると判断した場合、コイン売却による資金を優先株の配当や利息の支払いに充当し、同時に自社株買いの資金とすることもできます。

同社は、この計画がビットコインの強制売却を伴うものではないと明確に述べています。しかし、この承認は市場の物語を根本的に変えました。本来ビットコインの蓄積を中核事業とするこの企業が、現在ではビットコイン資産を活用して信用システムを安定させるための正式な経路を有しているのです。

公正価値の算出、核心は配当の持続可能性への試練

第三者機関Farsideが公開しているSTRCの公正価値計算ツールは、なぜ市場議論の中心が表面利回りから既に乖離しているのかを説明しています。CryptoSlateが7月7日にこのツールのデータを確認したところ、所定の計算条件下では、STRCの1株あたりの正味現在価値はわずか49.887ドルでした。計算モデルは、初期の表面利率を11.50%とし、33ヶ月目からは利率が3.60%に低下することをデフォルトとしています。

この計算には重要な前提条件があります。企業が正常に事業を継続し、永久に配当を全額支払うことです。この評価額はStrategyの公式な価格設定ではなく、Strategyが発表した年率12%のSTRC配当政策と混同されるべきものでもありません。しかし、それは優先株投資家が本当に注視している核心的な変数を明確に反映しています。評価額は、配当の持続可能性、割引率、そして発行体がビットコイン相場や資本市場の変動の中で継続的に利息を支払う能力に大きく依存しているということです。

ビットコイン市場の全体環境は、この信用の試練をさらに増幅させています。CryptoSlateのビットコイン相場データによると、7月8日のビットコイン価格は約6万2000ドル、24時間で1.8%下落、7日間で5.5%上昇、時価総額は1兆2400億ドル、ビットコインの暗号資産市場全体に占める割合は58%でした。

しかし、Strategyの6月28日時点のビットコイン保有データによると、同社は84万7363枚のビットコインを保有し、平均保有コストは7万5651ドルでした。現在の市場価格が平均保有コストを大きく下回っていることは、会社に直ちに売却を強いるものではありませんが、市場がなぜ準備金政策、随時増発メカニズム、そしてビットコイン換金関連条項にこれほど注目しているのかを説明しています。

Strategyの随時増発(ATM)データは、このビジネスモデルが依然として十分な資金調達の余地を有していることを示しています。6月22日から28日までの間に、同社はATM経由での優先株の増発は行わず、代わりにMSTR普通株1266万9017株を売却し、純調達額は11億5240万ドルに上りました。残りの発行枠は、STRC優先株が1751億800万ドル、MSTR普通株が2425億7500万ドルであり、他の優先株発行計画も併せて用意されています。

ビジネスモデル全体は依然として複数の緩衝ツールを備えていますが、重要な問題は次のとおりです。投資家がより高い利回りを要求したり、証券が大幅にディスカウントされたり、あるいはより強力な担保資産が必要となった場合に、これらのツールを動員するためにどの程度の代償を払わなければならないのか。

二つのシナリオ、リスクの拡散を判断する

現在の市場では、今後の展開について二つの中心的な判断ロジックがあります。

シナリオ1:リスクは限定され、Strategyのみに影響

STRCのディスカウント幅が縮小し、ドル準備金と配当政策が市場のセンチメントを安定させる。ビットコイン換金計画はあくまで予備オプションとして留まり、Striveによる今回の資産価値減少は株式相互保有に起因する一時的な短期的ショックに過ぎず、業界の他の準備企業は影響を受けず、圧力はStrategy自身にのみ集中する。

シナリオ2:リスクが全面的に拡散

STRCが長期にわたって深いディスカウント状態を維持し、配当の引き上げでは市場を鎮められない。同社は普通株の随時増発経路への依存度を強め、ビットコイン換金計画は承認から実際の売却へと移行する。同時に、Strive自身が発行するSATA優先株も同様に圧力を受け、もはや独立した商品とは見なされず、STRCと共に市場から高リスク銘柄として分類される。その時点で、ビットコイン準備優先株は単一企業の問題から、セクター全体のシステムリスクへと発展する。

現在の開示文書は、二番目のシナリオが既に発生していることを証明するものではありません。しかし、市場懸念の根源を説明するには十分です。Striveが保有するSTRCポジションにより、Strategyのディスカウントリスクが、直接的に別の企業の財務諸表上の公正価値損失へと変換されるからです。

Strategyが導入した一連のフレームワークは、配当、現金準備、自社株買い、随時増発、ビットコインの潜在的な売却を、一つの統一されたリスク緩衝システムに統合しています。一方、Farsideの評価ツールは、企業の継続能力と永久配当の前提が、優先株の価値を決定する核心であることを明確にしています。

今後の市場観察における核心的な指標は明確です。STRCとSATAの額面に対するディスカウント幅が拡大するかどうか、配当の現金カバレッジ能力が信頼できるかどうか、会社が普通株や優先株の増発を強化するかどうか、そしてビットコインの売却が承認段階に留まるかどうか。

Striveが今後開示する財務報告は、同社が保有するStrategy優先株の損失が単なる独立した事例なのか、それともビットコイン準備クレジットリスクが優先株モデルを通じて業界全体に蔓延する最初の公的な兆候なのかを判断する上で、重要なシグナルとなるでしょう。