Gate Institutional Weekly: BTC Price Recovers at Lower Levels, Gate US Stock Trading Volume Reaches a New Cyclical High

- Key Insights: Last week, risk appetite in the crypto market recovered, with both BTC and ETH posting gains. ETF net outflows slowed, and the ETH ETF even saw a slight net inflow. The market structure is diverging, with the Solana ecosystem (PumpSwap) contributing the main incremental volume. Stablecoin supply remains weak, but institutional channels are favorable for USDC.

- Key Factors:

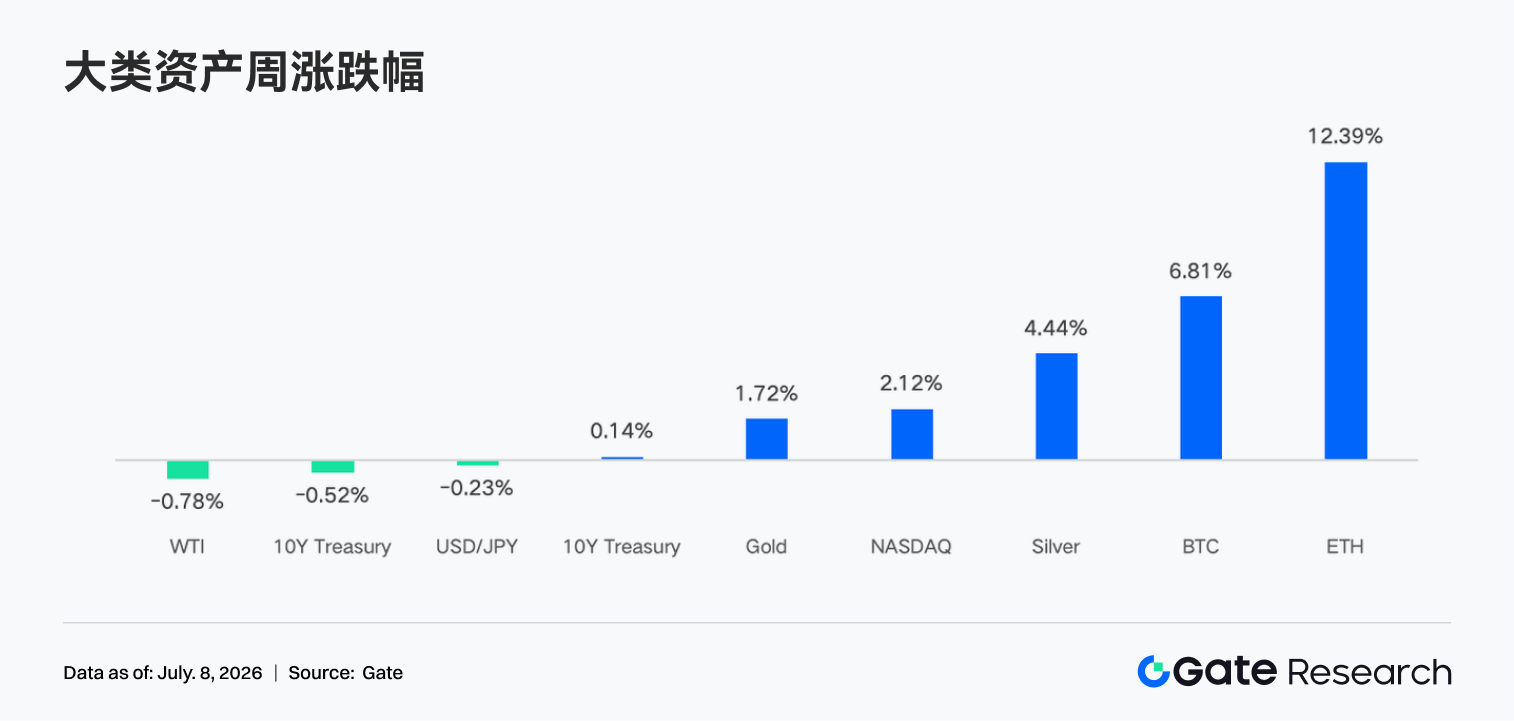

- The US June non-farm payroll data fell short of expectations, cooling market concerns about Fed rate hikes, which boosted overall risk assets. BTC rose approximately 6.8% for the week, and ETH rose approximately 12.2%.

- BTC spot ETFs recorded net outflows of approximately $1.787 billion for the week, but saw a net inflow on July 2nd. ETH spot ETFs recorded net outflows of approximately $13.65 million for the week, as capital begins tentatively returning.

- DEX trading structures are diverging. Uniswap trading volume declined, while Solana ecosystem's PumpSwap saw high growth, making Solana the primary source of incremental capital and protocol revenue.

- Stablecoin supply is generally weak, but USDC benefits from developments like BNY Mellon supporting custody, continuously strengthening institutional channels. The borrowing rate for USDC on Aave is rising, reflecting increased demand for high-quality dollar liquidity.

- BTC OI recovered from approximately $20.5 billion to $22 billion. Funding rates remain positive, indicating leveraged capital re-entry. The options 25D skew has recovered from deeply negative levels, and DVOL has fallen to 39-40, with volatility expectations cooling.

- Gate platform's spot trading volume in June increased by 49.39% month-over-month. CrossEx's Q2 trading volume hit a record high, with week-over-week growth of 26% in the first week of July. Institutional and platform trading activity continues to rise.

Tóm tắt

• Tâm lý rủi ro thị trường tiền mã hóa được cải thiện, BTC tăng khoảng 6,8% trong tuần, ETH tăng khoảng 12,2%; Dòng vốn ETF vẫn trong trạng thái ròng rút ra, nhưng ETF ETH đã có dấu hiệu dòng vốn chảy nhẹ trở lại, tâm lý tổ chức chuyển từ hoảng loạn rút lui sang thăm dò mua vào.

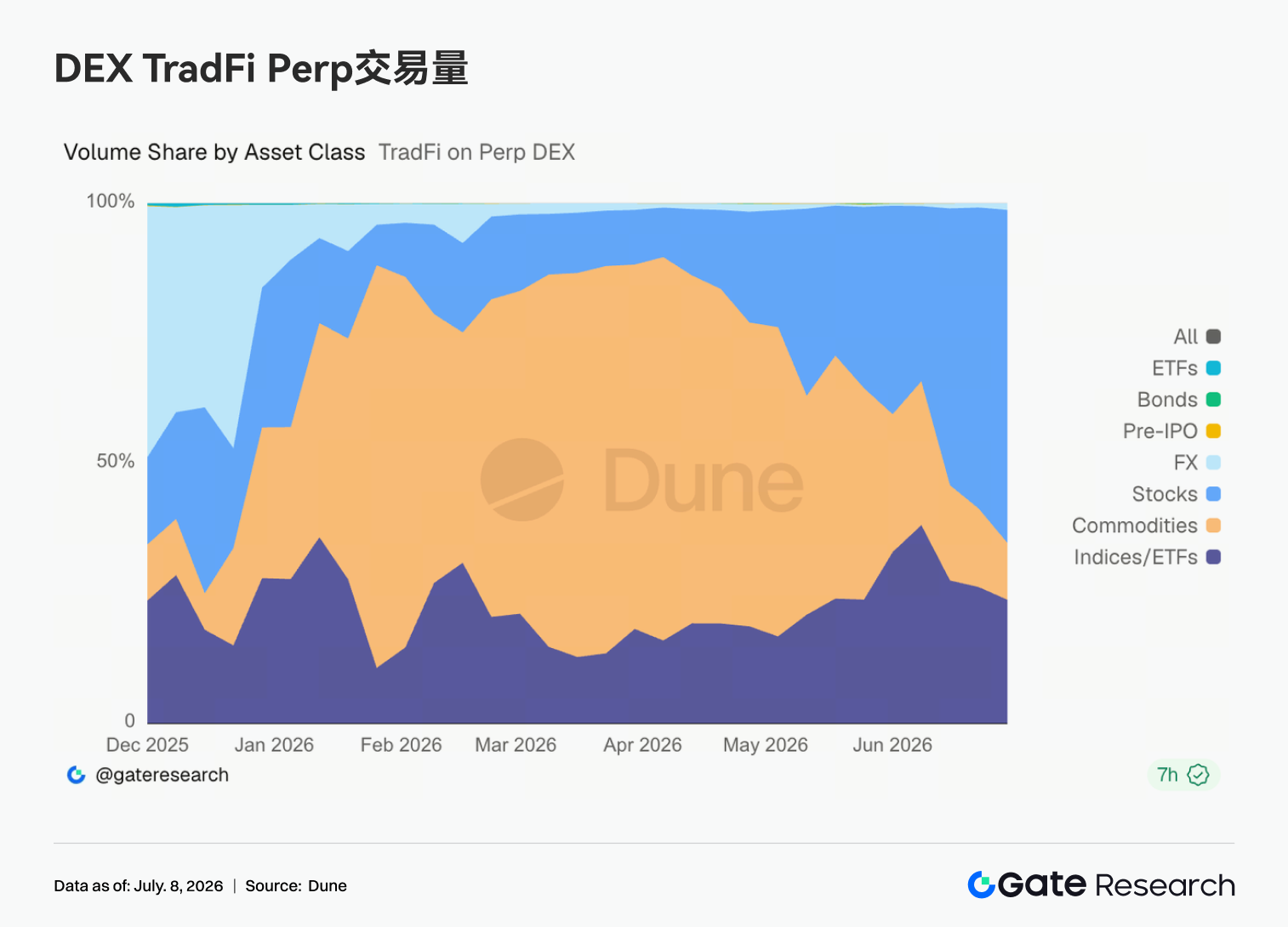

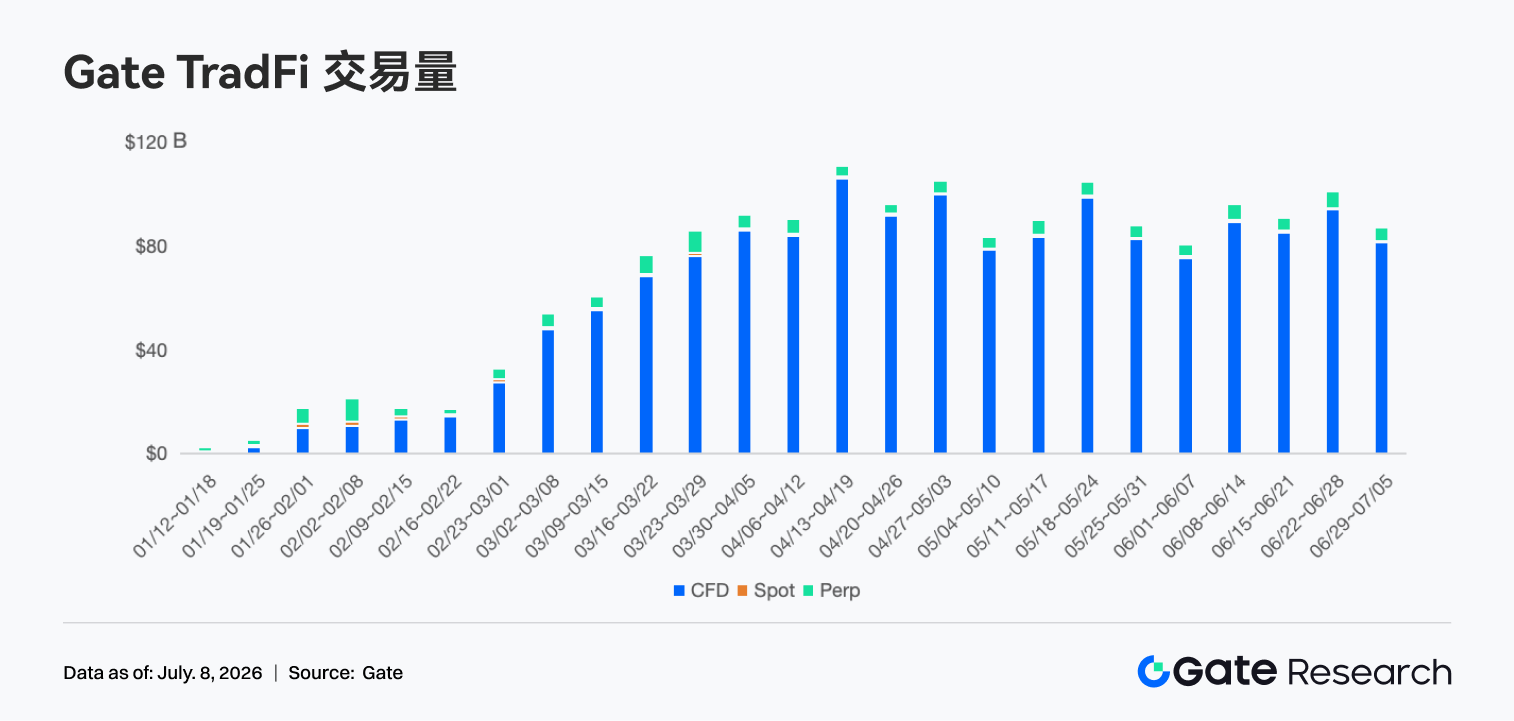

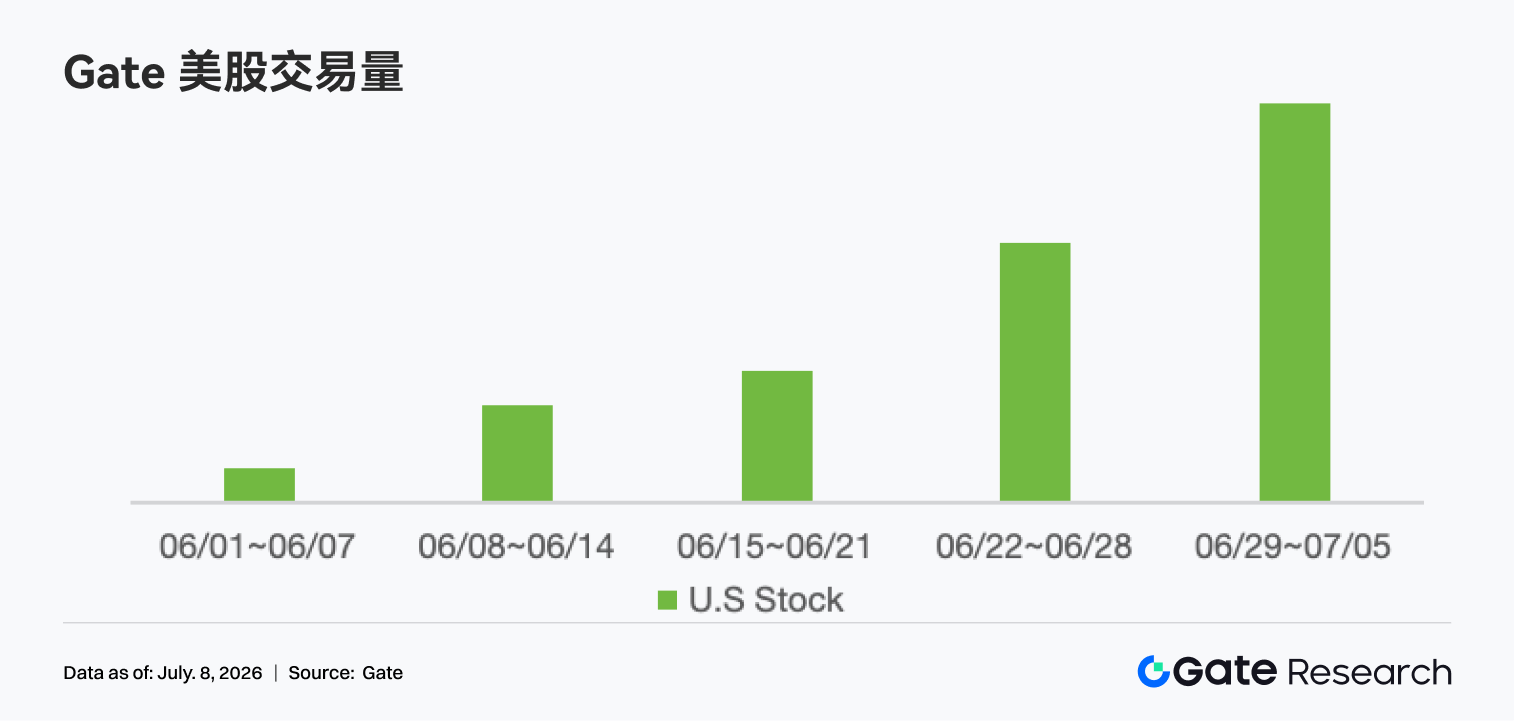

• Tỷ trọng giao dịch của các Perp cổ phiếu TradFi tăng lên khoảng 60%–65%; Khối lượng giao dịch TradFi hàng tuần của Gate duy trì ở mức cao khoảng 85 tỷ USD, CFD vẫn đóng góp khoảng 95% khối lượng giao dịch, khối lượng giao dịch cổ phiếu Mỹ tăng trưởng trong năm tuần liên tiếp và đạt mức cao mới.

• Cấu trúc giao dịch DEX tiếp tục phân hóa, khối lượng giao dịch của Uniswap và PancakeSwap giảm, trong khi PumpSwap tiếp tục tăng trưởng cao, kéo theo hệ sinh thái phát hành, giao dịch và ví trên Solana trở thành nguồn tăng trưởng chính về vốn và doanh thu giao thức.

• Mảng LST cũng phục hồi đồng bộ, tài sản staking ETH và SOL phục hồi cùng với tâm lý rủi ro được cải thiện, trong khi nhu cầu vay mượn trên Aave lại tập trung trở lại về thị trường chính Ethereum.

• Nguồn cung stablecoin nhìn chung vẫn yếu, nhưng USDC tiếp tục củng cố các kênh tổ chức nhờ sự hỗ trợ từ các tổ chức như BNY Mellon; Lãi suất vay USDC trên Aave tăng lên phản ánh nhu cầu thanh khoản USD chất lượng cao đang hồi phục, doanh thu giao thức cũng chuyển từ các sản phẩm phái sinh on-chain sang cửa ngõ dòng vốn Solana.

• OI của BTC phục hồi từ khoảng 20,5 tỷ USD lên 22 tỷ USD, funding rate duy trì dương, cho thấy vốn ký quỹ quay trở lại thị trường; Khối lượng giao dịch quyền chọn cũng phục hồi đồng thời, 25D Skew cải thiện từ vùng âm sâu, DVOL giảm từ 46–48 xuống 39–40.

• Khối lượng giao dịch spot và futures trên sàn Gate trong tháng 6 lần lượt tăng 49,39% và 11,19% so với tháng trước; Khối lượng giao dịch spot và futures của Gate Institutional lần lượt tăng 17,71% và 10,70% so với tháng trước; Khối lượng giao dịch CrossEx trong tuần đầu tiên của tháng 7 tăng 26% so với tuần trước.

1. Giải mã trọng tâm thị trường

Tuần trước (từ ngày 29 tháng 6 đến ngày 5 tháng 7 năm 2026), chủ đề chính của thị trường toàn cầu được thúc đẩy bởi sự hạ nhiệt của thị trường lao động Mỹ, kỳ vọng lãi suất giảm và tâm lý rủi ro được cải thiện. Số lượng việc làm phi nông nghiệp tháng 6 của Mỹ chỉ tăng 57.000, thấp hơn mức kỳ vọng khoảng 115.000, dữ liệu tháng 4 và tháng 5 được điều chỉnh giảm tổng cộng 74.000; Tỷ lệ thất nghiệp giảm nhẹ từ 4,3% xuống 4,2%, nhưng chủ yếu do tỷ lệ tham gia lao động giảm.

Sau khi dữ liệu được công bố, lo ngại của thị trường về việc Fed tiếp tục tăng lãi suất vào tháng 7 đã hạ nhiệt, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đóng cửa ở mức khoảng 4,4477% sau khi biến động trong tuần, lợi suất kỳ hạn 2 năm giảm xuống khoảng 4,13%, áp lực lãi suất giảm nhẹ. Thị trường chứng khoán Mỹ tăng điểm trong tuần giao dịch rút ngắn do ngày lễ, chỉ số Dow Jones tăng khoảng 2,0%, S&P 500 tăng khoảng 1,8%, Nasdaq tăng khoảng 2,1%, nhưng có áp lực luân chuyển trong lĩnh vực AI và bán dẫn, cho thấy dòng vốn không chỉ chạy theo các cổ phiếu tăng trưởng vốn hóa cao, mà đang định giá lại tài sản rủi ro trong bối cảnh "nền kinh tế chậm lại nhưng chính sách không còn diều hâu hơn". Về hàng hóa, giá dầu dao động giữa rủi ro địa chính trị ở Trung Đông và kỳ vọng tăng sản lượng của OPEC+, dầu WTI giao dịch quanh mức 70 USD; Vàng duy trì ở mức cao, phản ánh lạm phát và rủi ro địa chính trị vẫn chưa hoàn toàn biến mất. Thị trường tiền mã hóa được hưởng lợi từ lợi suất trái phiếu Mỹ giảm, áp lực thanh khoản USD giảm bớt và tâm lý rủi ro trên thị trường chứng khoán Mỹ cải thiện, cả BTC và ETH đều mạnh lên trong tuần, trong đó ETH có độ co giãn cao hơn, cho thấy dòng vốn đang lan tỏa từ phân bổ BTC phòng thủ sang các tài sản beta cao hơn.

2. Phân tích thanh khoản

2.1 ETF vẫn trong trạng thái rút ròng rõ rệt, ETF BTC rút ròng khoảng 1,787 tỷ USD trong tuần

Về ETF, ETF spot BTC vẫn trong trạng thái rút ròng rõ rệt trong tuần trước. ETF spot BTC của Mỹ rút ròng khoảng 1,787 tỷ USD trong tuần, nối tiếp áp lực mua lại lớn từ tháng 6; Tuy nhiên, ngày 2 tháng 7 ghi nhận dòng vốn ròng vào khoảng 221,72 triệu USD, chấm dứt đà rút vốn kéo dài khoảng 10 phiên giao dịch, tổng cộng khoảng 2,73 tỷ USD. Về AUM, tổng tài sản ròng của ETF spot BTC vào ngày 26 tháng 6 là khoảng 72,818 tỷ USD, tăng lên 74,369 tỷ USD vào ngày 2 tháng 7, tăng khoảng 1,551 tỷ USD, chủ yếu do sự phục hồi giá BTC bù đắp cho việc mua lại ròng. Về sản phẩm riêng lẻ, FBTC của Fidelity dẫn đầu về dòng vốn vào ngày 2 tháng 7 với khoảng 166 triệu USD, tiếp theo là ARKB với khoảng 91,84 triệu USD; IBIT của BlackRock có dòng vốn rút rõ rệt nhất, với dòng vốn rút ra khoảng 40,43 triệu USD trong ngày, và tiếp tục nằm trong câu chuyện rút vốn liên tiếp.

Áp lực đối với ETF spot ETH rõ ràng thấp hơn nhiều so với BTC. Tổng hợp dữ liệu tần suất hàng ngày công bố cho thấy, dòng vốn ròng rút ra từ ngày 29 tháng 6 đến ngày 2 tháng 7 là khoảng 13,65 triệu USD, trong đó ngày 29 tháng 6 và ngày 30 tháng 6 lần lượt rút ra khoảng 30,04 triệu USD và 27,6 triệu USD, chuyển sang dòng vào khoảng 14,89 triệu USD và 29,08 triệu USD vào ngày 1 tháng 7 và ngày 2 tháng 7. AUM tăng từ khoảng 8,594 tỷ USD vào ngày 29 tháng 6 lên khoảng 9,02 tỷ USD vào ngày 2 tháng 7, tăng khoảng 426 triệu USD, phần lớn đến từ sự phục hồi giá ETH và dòng vốn bổ sung nhỏ. Về sản phẩm, ET HA nằm trong số những sản phẩm có dòng vốn vào hàng đầu vào ngày 1 tháng 7 và ngày 2 tháng 7, với dòng vào khoảng 29,74 triệu USD vào ngày 2 tháng 7; Các sản phẩm như ETHE / ETHB chịu áp lực mua lại chính trong tuần.

Nhìn chung, tâm lý tổ chức không hoàn toàn chuyển sang tích cực, mà chuyển từ hoảng loạn rút vốn sang thăm dò mua vào: BTC vẫn cần IBIT phục hồi dòng vốn vào để xác nhận xu hướng, trong khi ETH cho thấy dòng vốn nhỏ bắt đầu quay trở lại ở vùng giá thấp.

2.2 Thanh khoản TradFi

• TradFi Perp DEX: Trong tuần qua, cấu trúc giao dịch của TradFi Perp DEX tiếp tục tập trung vào tài sản cổ phiếu. Tỷ trọng giao dịch hợp đồng vĩnh viễn cổ phiếu tăng nhanh lên khoảng 60%–65%, trở lại vị thế thống trị tuyệt đối; Tỷ trọng giao dịch hàng hóa trước đây chiếm ưu thế tiếp tục giảm xuống còn khoảng 10%–15%, cho thấy hoạt động giao dịch phòng thủ như vàng, dầu thô đang hạ nhiệt. Đồng thời, tỷ trọng hợp đồng chỉ số/ETF duy trì ở mức khoảng 20%, nhìn chung ổn định; Tỷ trọng giao dịch các loại tài sản khác như ngoại hối, trái phiếu, Pre-IPO và ETF vẫn ở mức thấp, đóng góp hạn chế vào tổng khối lượng, dòng vốn thị trường tiếp tục tập trung vào các sản phẩm cổ phiếu có tính thanh khoản cao.

• Khối lượng giao dịch TradFi của Gate:Trong tuần qua, tổng khối lượng giao dịch TradFi của Gate đạt khoảng 85 tỷ USD, giảm khoảng 13%–15% so với tuần trước. Tổng khối lượng giao dịch tuần trước gần 98 tỷ USD, đạt mức cao gần đây; Tuần này giảm xuống còn khoảng 85 tỷ USD, nhưng vẫn cao hơn mức cuối tháng 5 và đầu tháng 6, cho thấy hoạt động giao dịch tổng thể vẫn ổn định. CFD vẫn là nghiệp vụ cốt lõi tuyệt đối. Khối lượng giao dịch CFD đạt khoảng 81 tỷ USD, chiếm khoảng 95% tổng khối lượng giao dịch, mặc dù giảm so với tuần trước nhưng vẫn đóng góp phần lớn khối lượng giao dịch, tiếp tục là nguồn tăng trưởng chính của các sản phẩm TradFi của Gate. Perp vẫn giữ được sức bền. Khối lượng giao dịch Perp duy trì trong khoảng 4–5 tỷ USD, chiếm khoảng 5%, thay đổi không đáng kể, cho thấy nhu cầu giao dịch phái sinh vẫn ổn định trong bối cảnh biến động thị trường giảm bớt.

• Khối lượng giao dịch tài sản cổ phiếu Mỹ trên Gate:Gate chính thức ra mắt dịch vụ giao dịch cổ phiếu Mỹ vào ngày 2 tháng 6. Với lợi thế như tài sản cơ sở thực tế, có thể giao dịch trực tiếp bằng USDT, không có phí nắm giữ qua đêm và tính thanh khoản cao. Trong tuần qua, khối lượng giao dịch cổ phiếu Mỹ trên Gate tiếp tục tăng trưởng nhanh chóng, đạt mức cao mới, cải thiện hơn so với tuần trước, nối tiếp xu hướng tăng trưởng kéo dài năm tuần liên tiếp kể từ đầu tháng 6. Với sự ra mắt liên tiếp của các tính năng như giao dịch cổ phiếu Mỹ, giao dịch trước giờ mở cửa và sau giờ đóng cửa, giao diện Web và giao dịch 24/7, mức độ tham gia của người dùng tiếp tục tăng lên. Đồng thời, dữ liệu việc làm yếu kém của Mỹ đã thúc đẩy tâm lý rủi ro thị trường, hoạt động giao dịch cổ phiếu Mỹ sôi động, cũng thúc đẩy hơn nữa khối lượng giao dịch cổ phiếu Mỹ trên nền tảng, phản ánh mảng kinh doanh cổ phiếu toàn cầu của Gate đang bước vào giai đoạn mở rộng tăng tốc.

• Độ sâu sổ lệnh TradFi:Chúng tôi chọn XAUT, có khối lượng giao dịch TradFi cao nhất, để phân tích độ sâu sổ lệnh (Delta) của nó. Trong tuần qua, các cột Delta màu xanh lá cây xuất hiện nhiều hơn rõ rệt so với các cột màu đỏ, đặc biệt vào các ngày 1 tháng 7, 3 tháng 7 và 6 tháng 7 đã có nhiều lần tăng ròng thanh khoản mua từ 500.000 đến 800.000 USD, cho thấy các nhà tạo lập thị trường liên tục bổ sung lệnh mua và thị trường có khả năng hấp thụ tốt. Gi