Goldman Sachs Calls for Long on China AI: Behind the $4 Trillion Market Cap, Global Funds Have Allocated Only 1.2%

- Core Thesis: Goldman Sachs recommends going long on the China AI value chain. The core logic lies in the significant mismatch between the ~$4 trillion market capitalization of China's AI assets and their ~16% share of global revenue, compared to global mutual funds having only a 1.2% allocation to Chinese tech. This presents an opportunity for repricing.

- Key Factors:

- Under-allocation: China's AI contributes approximately 16% of global revenue, yet the Chinese allocation within global funds' tech exposure is only 1.2%, forming the core trading driver.

- Hardware Dominance: This trade differs from traditional Chinese internet plays, covering hardware segments like power, semiconductors, and AI infrastructure, whose value is not fully reflected.

- Policy Support: China is planning a five-year plan involving approximately 2 trillion RMB (~$295 billion) to build a national AI data center network, directly boosting hardware demand.

- Industry Data: YMTC's Q1 2026 revenue grew 445% year-over-year, and its global NAND market share rose to 13%, indicating the hardware chain is shifting from concept to actual revenue and capacity expansion.

- Risk Warning: The trade recommendation depends on policy execution, corporate capacity expansion, and earnings improvement. Furthermore, US AI remains the primary benchmark for global capital allocation.

TL;DR

- Goldman Sachs khuyên mua rổ chuỗi giá trị AI Trung Quốc, bao phủ điện lực, bán dẫn, hạ tầng AI, mô hình và ứng dụng.

- Goldman Sachs ước tính vốn hóa thị trường liên quan đến AI của Trung Quốc khoảng 4 nghìn tỷ USD, đóng góp khoảng 16% doanh thu liên quan đến AI toàn cầu, nhưng mức phân bổ cho Trung Quốc trong danh mục công nghệ của các quỹ tương hỗ toàn cầu chỉ khoảng 1,2%.

- Cốt lõi của giao dịch này không phải là sự bùng nổ của một ứng dụng AI đơn lẻ, mà là cơ hội tái định giá đến từ dòng vốn bị định giá thấp, đầu tư chính sách và nhu cầu phần cứng.

- Rủi ro nằm ở chỗ, đầu tư trung tâm dữ liệu, mở rộng sản xuất lưu trữ, huy động vốn IPO và xuất khẩu phần cứng AI vẫn cần được hiện thực hóa liên tục.

Nhóm nghiên cứu chủ đề của Goldman Sachs đang đưa "Chuỗi giá trị AI Trung Quốc" vào trung tâm giao dịch.

Theo báo cáo mang tên "Chiến lược giao dịch: Mua ròng chuỗi giá trị AI Trung Quốc", Goldman Sachs khuyến nghị mua rổ AI Trung Quốc bao gồm điện lực, bán dẫn, hạ tầng AI, mô hình và ứng dụng. Trong hai năm qua, các giao dịch AI toàn cầu chủ yếu do các cổ phiếu công nghệ lớn của Mỹ, chuỗi cung ứng NVIDIA và chi tiêu vốn đám mây dẫn dắt; Goldman Sachs hiện đang nhắm đến sự chênh lệch giữa vốn hóa thị trường, đóng góp doanh thu và tỷ trọng nắm giữ của dòng vốn toàn cầu đối với tài sản AI Trung Quốc.

Theo ước tính của Goldman Sachs, các công ty liên quan đến AI của Trung Quốc đã có vốn hóa thị trường khoảng 4 nghìn tỷ USD, đóng góp khoảng 16% doanh thu liên quan đến AI toàn cầu, nhưng tính đến tháng 1 năm 2026, các nhà quản lý quỹ tương hỗ toàn cầu chỉ phân bổ khoảng 1,2% cho Trung Quốc trong danh mục công nghệ toàn cầu của họ.

Những con số này tạo thành logic giao dịch quan trọng nhất của toàn bộ báo cáo: Nếu ngành công nghiệp AI Trung Quốc đã chiếm một phần tỷ lệ hai chữ số về doanh thu, trong khi phân bổ vốn toàn cầu vẫn rõ ràng là thấp, thì chuỗi giá trị AI Trung Quốc có dư địa để được định giá lại.

Sự tương phản lớn nhất: Đóng góp doanh thu không thấp, nhưng phân bổ vốn toàn cầu rất thấp

Goldman Sachs đưa ra một so sánh rất trực tiếp khi phân tích tài sản AI toàn cầu.

Kể từ cuối năm 2022, các cổ phiếu liên quan đến AI trên toàn cầu đã tạo ra khoảng 34 nghìn tỷ USD vốn hóa thị trường, trong đó vốn hóa thị trường liên quan đến AI của Trung Quốc là khoảng 4 nghìn tỷ USD, chiếm khoảng 10% vốn hóa thị trường AI toàn cầu. Về doanh thu, Trung Quốc đóng góp khoảng 16% doanh thu liên quan đến AI toàn cầu.

Tuy nhiên, phân bổ vốn thấp hơn nhiều so với tỷ lệ này. Goldman Sachs ước tính, tính đến tháng 1 năm 2026, các nhà quản lý quỹ tương hỗ toàn cầu chỉ phân bổ khoảng 1,2% cho Trung Quốc trong danh mục công nghệ toàn cầu.

Đây cũng là lý do cốt lõi khiến Goldman Sachs đề xuất mua ròng chuỗi giá trị AI Trung Quốc. Tài sản AI của Mỹ đã được dòng vốn toàn cầu mua vào liên tục, với NVIDIA, các công ty đám mây, thiết bị bán dẫn và cơ sở hạ tầng điện lực đều được đưa vào chuỗi giao dịch AI chính. Ngược lại, mặc dù tài sản AI của Trung Quốc đã hình thành một quy mô doanh thu nhất định, nhưng vẫn ở trạng thái bị định giá thấp trong danh mục của các quỹ toàn cầu.

Nói cách khác, Goldman Sachs không đặt cược vào một "câu chuyện AI Trung Quốc" đơn thuần, mà vào một khoảng trống phân bổ vốn cụ thể hơn: Đóng góp doanh thu đã xuất hiện, nhưng tỷ trọng nắm giữ toàn cầu chưa theo kịp.

Đây không phải là giao dịch KWEB truyền thống, phần cứng và hạ tầng được ưu tiên hơn

Goldman Sachs đặc biệt nhấn mạnh rằng giao dịch này khác với giao dịch KWEB truyền thống.

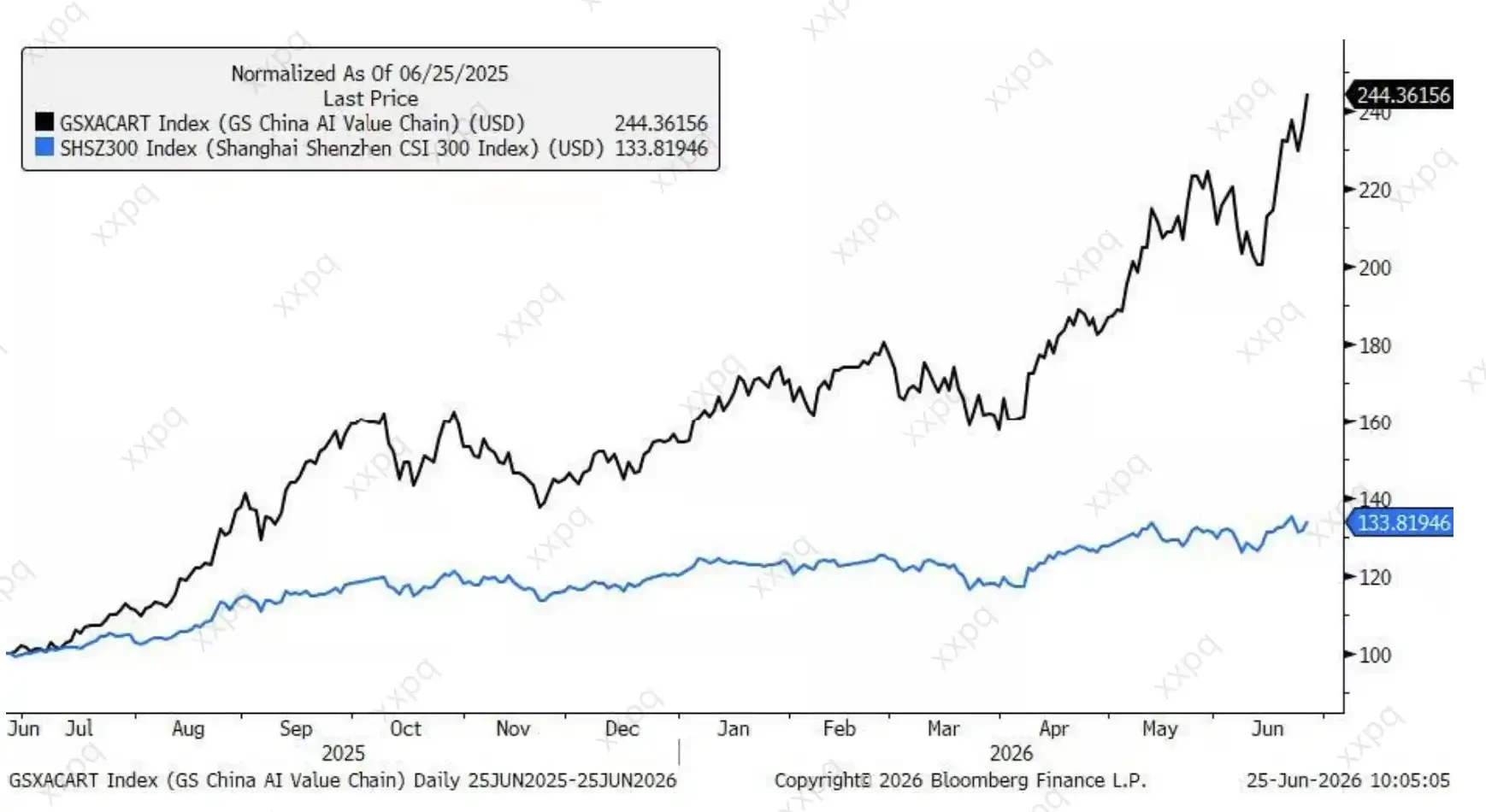

KWEB thường tương ứng với mức độ tiếp xúc với internet và nền tảng kinh tế Trung Quốc, các nhà đầu tư sẽ nghĩ đến thương mại điện tử, quảng cáo, giải trí trực tuyến và dịch vụ địa phương. Nhưng lần này Goldman Sachs xây dựng rổ GS China AI Value Chain (GSXACART), bao phủ từ điện lực, bán dẫn, hạ tầng AI đến mô hình và ứng dụng, gần giống với một chuỗi cung ứng AI hoàn chỉnh của Trung Quốc.

Trong khuôn khổ này, phần cứng và cơ sở hạ tầng được đặt ở vị trí ưu tiên hơn.

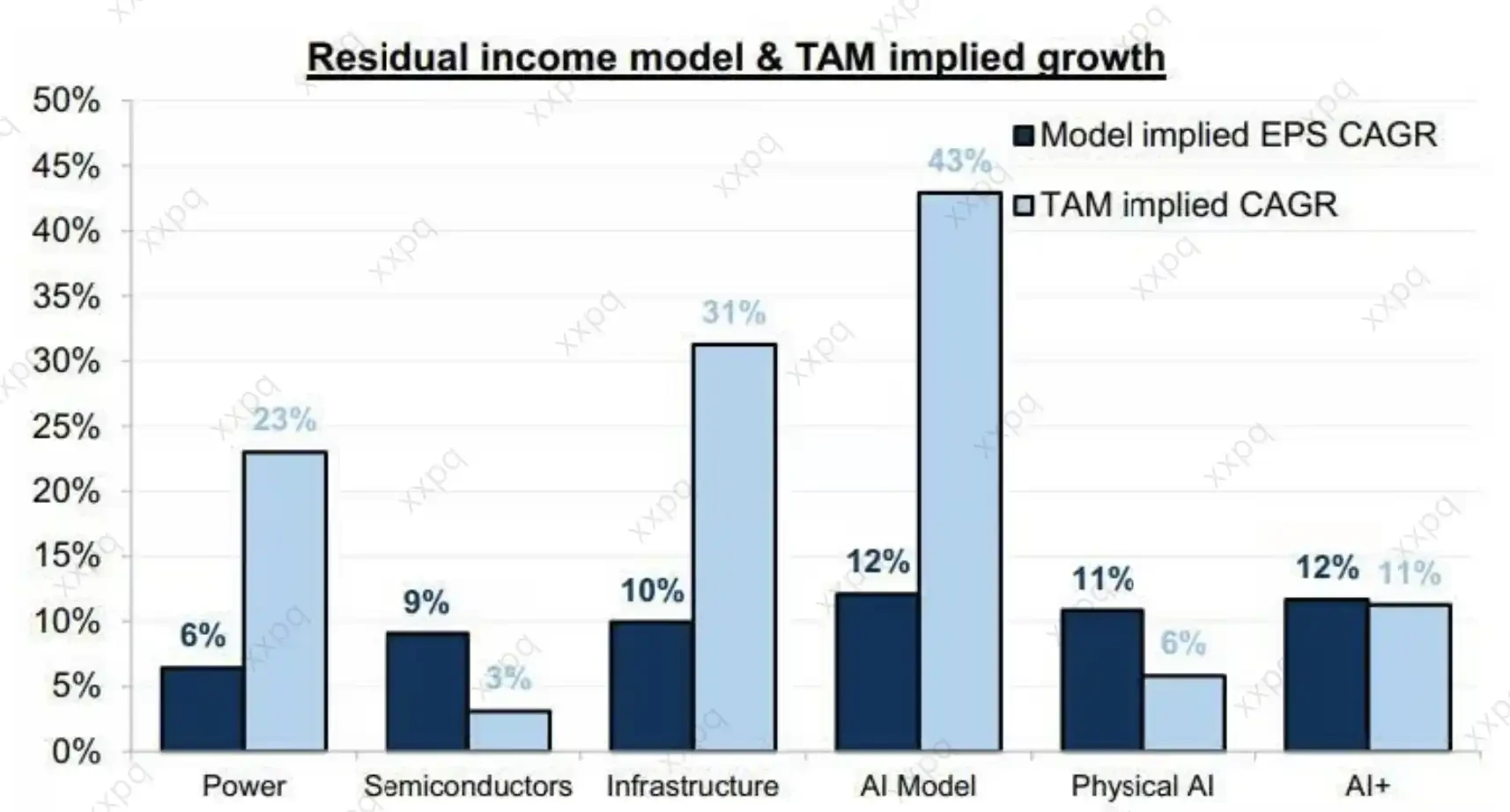

Việc Trung Quốc thúc đẩy tự chủ công nghệ và xây dựng năng lực tính toán tiên tiến đã khiến các mắt xích như phần cứng AI, trung tâm dữ liệu, cơ sở hạ tầng điện lực và bán dẫn đồng thời nhận được sự quan tâm từ chính sách, ngành công nghiệp và vốn. Goldman Sachs cho rằng giá trị của các mắt xích này vẫn chưa được thị trường chứng khoán phản ánh đầy đủ.

Nghiên cứu của họ ước tính rằng lợi ích kinh tế tiềm năng mà AI mang lại thông qua cải thiện hiệu quả và tạo ra lợi nhuận mới có thể cao hơn từ 50% đến 100% so với mức đã được phản ánh trong giá cổ phiếu AI hiện tại. Đây cũng là lý do tại sao điện lực, hạ tầng AI và bán dẫn được đặt ở vị trí trung tâm của rổ.

Cho dù các mô hình và ứng dụng có bùng nổ hay không, cuối cùng cũng phải dựa vào sức mạnh tính toán, lưu trữ, điện lực và cung cấp thiết bị. Và những mắt xích này chính là nơi Trung Quốc có năng lực sản xuất quy mô lớn, xây dựng kỹ thuật và hỗ trợ ngành công nghiệp.

Xuất khẩu, chính sách và IPO đang củng cố các tín hiệu về phần cứng AI

Những thay đổi trong chuỗi phần cứng AI của Trung Quốc đang chuyển từ khái niệm sang các đơn đặt hàng, xuất khẩu và các mốc huy động vốn cụ thể hơn.

Về phía cầu, dữ liệu hải quan được nhiều phương tiện truyền thông trích dẫn cho thấy xuất khẩu của Trung Quốc trong tháng 5 đã tăng 19,4% so với cùng kỳ năm trước, mức tăng mạnh nhất trong ba tháng; trong đó, giá trị xuất khẩu mạch tích hợp đã tăng khoảng 111% so với cùng kỳ, trong khi khối lượng xuất khẩu chỉ tăng nhẹ. Đằng sau những thay đổi về giá cả và cơ cấu, nhu cầu về phần cứng AI được coi là một trong những yếu tố thúc đẩy quan trọng. Đối với lưu trữ, thiết bị bán dẫn và vật liệu thượng nguồn, loại dữ liệu này chỉ ra khả năng cải thiện đơn đặt hàng và tỷ lệ sử dụng công suất.

Về phía đầu tư chính sách, theo Reuters trích dẫn Bloomberg, Trung Quốc đang chuẩn bị một kế hoạch 5 năm trị giá khoảng 2 nghìn tỷ nhân dân tệ, tương đương khoảng 295 tỷ USD, để xây dựng mạng lưới trung tâm dữ liệu AI trên toàn quốc. Kế hoạch này vẫn chưa được công bố chính thức, nhưng nếu được thực hiện, nó sẽ trực tiếp thúc đẩy nhu cầu về chip lưu trữ nội địa, thiết bị bán dẫn, cơ sở hạ tầng điện lực và trung tâm dữ liệu.

Về phía thị trường vốn, các báo cáo công khai cho thấy cổ phiếu A, cổ phiếu H và một số chỉ số toàn cầu đã tăng tỷ trọng của AI và bán dẫn trong các đợt điều chỉnh năm 2026. Điều này sẽ nâng cao khả năng hiển thị của dòng vốn thụ động đối với các công ty liên quan và cũng sẽ thu hút nhiều vốn trong và ngoài nước hơn vào hướng tính toán tiên tiến và bán dẫn.

Các trường hợp cụ thể về cổ phiếu và ngành công nghiệp cũng đang củng cố luận điểm này. Doanh thu của Yangtze Memory Technologies trong quý 1 năm 2026 đã tăng khoảng 445% so với cùng kỳ năm trước, thị phần trong thị trường NAND Flash toàn cầu tăng từ 8% một năm trước lên 13%, vươn lên vị trí thứ tư (cùng hạng), và đang thúc đẩy kế hoạch IPO trong nước để hỗ trợ mở rộng sản xuất.

ChangXin Memory Technologies được coi là một công ty quan trọng trong ngành DRAM của Trung Quốc. Một nghiên cứu của bên thứ ba ước tính doanh thu năm 2026 của công ty có thể vượt quá 50 tỷ USD; theo bản cáo bạch của công ty, doanh thu quý 1 là 50,8 tỷ nhân dân tệ, và hướng dẫn doanh thu nửa đầu năm là 110 tỷ đến 120 tỷ nhân dân tệ.

Những trường hợp này không có nghĩa là các công ty lưu trữ Trung Quốc đã hoàn toàn bắt kịp các gã khổng lồ nước ngoài, nhưng chúng cho thấy chuỗi phần cứng AI của Trung Quốc đang chuyển từ "khái niệm chính sách" sang các mốc doanh thu, thị phần, huy động vốn và mở rộng sản xuất có thể quan sát được.

Dòng vốn bắt đầu chuyển dịch, AI Mỹ vẫn là chuẩn mực chính

Goldman Sachs cũng đề cập rằng lĩnh vực AI của Trung Quốc đã hoạt động tốt hơn các tài sản liên quan đến Trung Quốc khác và xuất hiện dấu hiệu chuyển dịch phân bổ vốn. Tuy nhiên, so với AI của Mỹ, hiệu suất của tài sản AI Trung Quốc vẫn rõ ràng là thấp hơn.

Đây cũng là nơi mà sức hấp dẫn giao dịch và ranh giới rủi ro cùng tồn tại.

Sức hấp dẫn nằm ở chỗ, nếu các nhà đầu tư toàn cầu tiếp tục tìm kiếm các đường tăng trưởng bên ngoài AI của Mỹ, thì trạng thái bị định giá thấp của AI Trung Quốc có thể tạo ra không gian cho dòng vốn chuyển dịch. Đặc biệt là sau khi định giá của các công ty đầu ngành AI Mỹ đã ở mức cao và kỳ vọng chi tiêu vốn đã được thảo luận đầy đủ, thị trường tự nhiên sẽ tìm kiếm các tài sản chuỗi cung ứng và ứng dụng chưa được nắm giữ đầy đủ.

Rủi ro nằm ở chỗ, đây vẫn là một khuyến nghị giao dịch, không phải là một kết luận ngành đã được hiện thực hóa. Kế hoạch trung tâm dữ liệu AI trị giá 2 nghìn tỷ nhân dân tệ phụ thuộc vào các chi tiết chính sách và thực thi thực tế; việc niêm yết, mở rộng sản xuất và cải thiện lợi nhuận của các công ty như ChangXin Memory Technologies và Yangtze Memory Technologies cũng cần thời gian; liệu dữ liệu xuất khẩu và doanh số bán chip có thể duy trì hay không còn phụ thuộc vào chu kỳ phần cứng AI toàn cầu và môi trường thương mại.

AI Mỹ vẫn là chuẩn mực chính của dòng vốn toàn cầu. Cho dù là năng lực mô hình, chi tiêu vốn của các công ty đám mây, hệ sinh thái GPU, hay doanh thu ứng dụng doanh nghiệp, thị trường Mỹ vẫn có những điểm chuẩn trưởng thành hơn. Để thu hút nhiều vốn toàn cầu hơn, AI Trung Quốc không chỉ chứng minh được "định giá rẻ, tỷ trọng nắm giữ thấp" mà còn phải liên tục trình ra doanh thu, lợi nhuận và tiến bộ công nghệ.

Điểm đáng chú ý của lần mua ròng chuỗi giá trị AI Trung Quốc của Goldman Sachs không phải là tuyên bố AI Trung Quốc đã bắt kịp Mỹ, mà là