Đọc của Morgan Stanley: Nâng mục tiêu giá SIMO lên 400 USD, AI Server viết lại chu kỳ NAND

- Quan điểm chính: Morgan Stanley cho rằng nhu cầu từ máy chủ AI đang thúc đẩy thị trường NAND chuyển đổi từ chu kỳ điện tử tiêu dùng sang chu kỳ doanh nghiệp mới, dự báo tình trạng thiếu hụt nguồn cung toàn cầu sẽ lần lượt là 15% và 9% vào năm 2026 và 2027, từ đó nâng mạnh mục tiêu giá cổ phiếu Silicon Motion (SIMO) lên 400 USD.

- Các yếu tố chính:

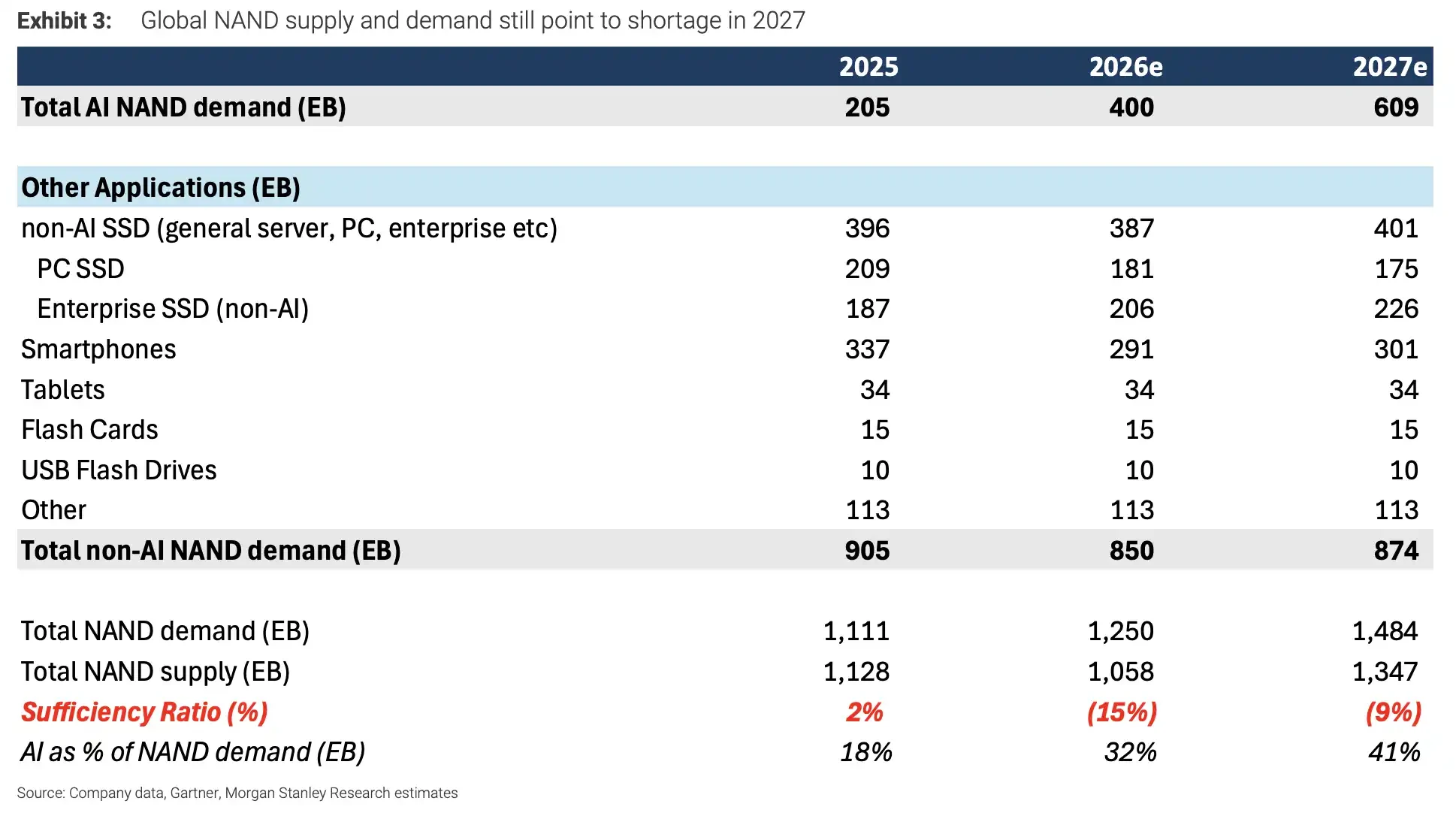

- Dự báo khoảng cách cung cầu: Tỷ lệ cung cầu NAND toàn cầu giai đoạn 2025-2027 dự kiến lần lượt là 2% (dư thừa), -15% (thiếu hụt), -9% (thiếu hụt), trong đó nhu cầu AI là động lực cốt lõi.

- Tỷ trọng nhu cầu AI: Dự báo nhu cầu NAND liên quan đến AI vào năm 2027 sẽ đạt 609 EB, chiếm 41% tổng nhu cầu, việc mua sắm từ các trung tâm dữ liệu và nhà cung cấp dịch vụ đám mây trở thành biến số chính.

- Phân hóa giá rõ rệt: Giá SSD doanh nghiệp trong quý 3 năm 2026 dự kiến tăng khoảng 30% theo quý, nhưng mức tăng giá NAND tiêu dùng có hạn do áp lực lợi nhuận từ khách hàng điện thoại/PC.

- Luận điểm nâng giá SIMO: Mảng kinh doanh bộ điều khiển SSD doanh nghiệp (MonTitan) và ổ khởi động AI (boot drive) của SIMO dự kiến sẽ đóng góp hơn 20% doanh thu vào năm 2026, đây là yếu tố cốt lõi giúp điều chỉnh tăng định giá.

- Rủi ro năm 2028: Nếu YMTC mở rộng sản xuất lên 470kwpm hoặc chi tiêu vốn cho AI chậm lại, thị trường có thể chuyển từ thiếu hụt sang dư thừa, phá vỡ kỳ vọng lạc quan.

TL;DR

- Morgan Stanley đã nâng mục tiêu giá của SIMO từ 155 USD lên 400 USD, với lý do cốt lõi là AI thúc đẩy nhu cầu về SSD doanh nghiệp và ổ khởi động (boot drive) tăng tốc.

- Họ dự báo thị trường NAND toàn cầu sẽ thiếu hụt 15% vào năm 2026 và vẫn thiếu 9% vào năm 2027, với nhu cầu liên quan đến AI đạt 609 EB vào năm 2027.

- Các nhà cung cấp và nhà sản xuất bộ điều khiển được hưởng lợi trực tiếp hơn, nhưng giá tiêu dùng bị hạn chế tăng. Việc YMTC mở rộng sản xuất và sự chậm lại trong chi tiêu vốn cho AI có thể thay đổi cung cầu vào năm 2028.

Trong một báo cáo mới nhất, Morgan Stanley đã nâng mạnh mục tiêu giá cho Silicon Motion (SIMO.O) và Longsys, với lý do cốt lõi là sự thiếu hụt nhu cầu NAND do máy chủ AI gây ra. Đối với các nhà đầu tư, đây không phải là một kỳ vọng tăng giá SSD thông thường, mà là trung tâm dữ liệu AI đang đẩy nhu cầu NAND từ chu kỳ điện tử tiêu dùng như điện thoại, PC sang một chu kỳ mới được thúc đẩy bởi SSD doanh nghiệp, ổ khởi động AI và các hợp đồng mua hàng dài hạn từ các nhà cung cấp dịch vụ đám mây.

Sự điều chỉnh mạnh nhất tập trung vào SIMO. Morgan Stanley đã nâng mục tiêu giá từ 155 USD lên 400 USD, tương ứng với 23 lần EPS dự kiến cho năm 2027, và dự đoán doanh thu của công ty sẽ đạt mức cao kỷ lục mới vào năm 2026. Mục tiêu giá cho Longsys cũng được nâng từ 300 NDT lên 673 NDT, và mục tiêu cho Phison từ 2.248 Đài tệ lên 2.588 Đài tệ. Tuy nhiên, Morgan Stanley vẫn giữ xếp hạng Equal Weight cho Longsys và Phison, cho thấy không phải tất cả các nhà sản xuất module đều được hưởng lợi như nhau trong đợt sóng này.

Nhận định cốt lõi của báo cáo này là: Tác động thúc đẩy của AI đối với NAND sẽ kéo dài đến năm 2027. Năm 2025, tình trạng dư thừa hàng tồn kho chu kỳ trước vẫn khiến cung cầu NAND toàn cầu dư thừa khoảng 2%; đến năm 2026, thị trường dự kiến sẽ chuyển sang thiếu hụt 15%; và năm 2027, ngay cả khi nguồn cung tiếp tục được giải phóng, vẫn có thể có mức thiếu hụt 9%. Yếu tố then chốt đằng sau không phải là điện thoại và PC, mà là máy chủ AI, SSD của nhà cung cấp dịch vụ đám mây, lưu trữ doanh nghiệp và nhu cầu ổ khởi động.

Cung cầu NAND toàn cầu vẫn hướng tới sự thiếu hụt vào năm 2027. Tổng nhu cầu 2025-2027e là 1111/1250/1484 EB, tổng cung là 1128/1058/1347 EB, tỷ lệ cung cầu chuyển từ 2% thành -15% và -9%.

AI đẩy trọng tâm nhu cầu NAND từ điện tử tiêu dùng sang trung tâm dữ liệu

Trước đây, NAND dễ bị tác động hơn bởi chu kỳ tồn kho của điện thoại, PC và SSD tiêu dùng. Sự thay đổi hiện tại nằm ở chỗ, máy chủ AI không chỉ cần GPU và HBM, mà còn cần một lượng lớn lưu trữ cục bộ, SSD doanh nghiệp và ổ khởi động. Một khi các nhà cung cấp dịch vụ đám mây bước vào các thỏa thuận dài hạn, cách thức biến động của giá cả và cung cầu NAND cũng sẽ thay đổi.

Morgan Stanley dự báo, đến năm 2027, nhu cầu NAND liên quan đến AI sẽ tăng 60% so với cùng kỳ, đạt 609 EB, chiếm 41% tổng nhu cầu NAND. Cùng năm, tổng nhu cầu NAND toàn cầu dự kiến là 1484 EB, trong khi nguồn cung là 1347 EB, tương ứng với mức thiếu hụt khoảng 9%. So sánh, các giả định về điện thoại thông minh và PC không quá lạc quan: dung lượng NAND trên mỗi thiết bị gần như ổn định, và sản lượng thiết bị đầu cuối thậm chí còn giảm theo mô hình của nhóm phần cứng.

Điều này có nghĩa là nhận định về sự thiếu hụt trong báo cáo không dựa trên sự phục hồi toàn diện của điện tử tiêu dùng, mà dựa trên sự tiếp tục mở rộng của máy chủ AI và chi tiêu vốn cho đám mây. Nhu cầu AI đóng góp càng lớn, chu kỳ NAND càng nhạy cảm với việc mua sắm của CSP, cấu hình máy chủ và nguồn cung SSD doanh nghiệp.

Giá kênh cũng đã bắt đầu phân hóa. Kiểm tra kênh quý 3 năm 2026 cho thấy, giá SSD doanh nghiệp TLC tăng khoảng 30% theo quý, DRAM cấp máy chủ tăng 20% theo quý, và các loại DRAM cũ như DDR3/DDR4 tăng 30%-40%. Tuy nhiên, mức tăng của NAND tiêu dùng nhỏ hơn đáng kể, vì khách hàng là điện thoại và PC chịu áp lực lợi nhuận lớn hơn, khó có thể chấp nhận mức tăng giá tương tự.

Nói cách khác, giá tăng là có thật, nhưng mức tăng mạnh nhất thuộc về các sản phẩm liên quan đến trung tâm dữ liệu, không phải tất cả các loại NAND.

Tại sao SIMO được nâng mục tiêu giá nhiều nhất?

Lần này, mục tiêu giá của SIMO được nâng lên chủ yếu vì hoạt động kinh doanh của họ nằm đúng vào hai mắt xích trong tăng trưởng lưu trữ AI: bộ điều khiển SSD doanh nghiệp và module ổ khởi động AI.

Mảng kinh doanh SSD doanh nghiệp MonTitan được coi là điểm tăng trưởng mới quan trọng nhất của công ty trong vài năm tới. Morgan Stanley dự báo, mảng này sẽ đóng góp lần lượt 5%, 13% và 19% doanh thu của SIMO trong các năm 2026, 2027 và 2028. Đồng thời, module ổ khởi động (boot drive) cũng sẽ bắt đầu tăng trưởng, dự kiến đóng góp khoảng 15% và 21% doanh thu của công ty trong các năm 2026 và 2027.

Đối với máy chủ AI, ổ khởi động không phải là bộ phận dễ thấy nhất, nhưng lại là thành phần lưu trữ không thể thiếu cho việc khởi động, quản lý và vận hành hệ thống. Khi sản lượng máy chủ AI tăng lên, nhu cầu về bộ điều khiển và module liên quan cũng sẽ tăng theo. SIMO vốn thường được thị trường coi là công ty bộ điều khiển cho thị trường tiêu dùng, thì việc điều chỉnh định giá tăng lên lần này dựa trên tiềm năng tỷ trọng doanh thu từ doanh nghiệp và AI sẽ tăng nhanh chóng.

Tuy nhiên, đây vẫn chỉ là dự báo, chưa phải lợi nhuận đã hiện thực hóa. Mức giá mục tiêu 400 USD của Morgan Stanley tương ứng với 23 lần EPS dự kiến năm 2027, ngụ ý các điều kiện tiên quyết rằng việc tăng trưởng doanh số SSD doanh nghiệp và ổ khởi động diễn ra thuận lợi, việc giới thiệu khách hàng tiếp tục được đẩy mạnh và nhu cầu máy chủ AI không giảm tốc đáng kể. Bất kỳ mắt xích nào thấp hơn kỳ vọng đều có thể ảnh hưởng đến khả năng duy trì mức định giá này.

Các nhà sản xuất module có mục tiêu giá tăng, nhưng chưa chắc đã nhận được miếng bánh lớn nhất

Longsys và Phison cũng được hưởng lợi từ việc tăng giá lưu trữ và nhu cầu máy chủ AI, nhưng báo cáo không nâng xếp hạng của hai công ty này lên mức tích cực hơn. Lý do là, các nhà sản xuất module phải đối mặt với một ràng buộc thực tế trong chu kỳ này: Khi nguồn cung NAND căng thẳng, các nhà máy (original manufacturers) có nhiều khả năng ưu tiên phân bổ công suất cho các nhà cung cấp dịch vụ đám mây lớn và khách hàng CSP cốt lõi, do đó lượng tăng trưởng mà các nhà sản xuất module nhận được có thể không đủ lớn.

Đây cũng là lý do tại sao mục tiêu giá có thể được nâng lên, nhưng xếp hạng vẫn được giữ ở mức Equal Weight. Giá tăng có lợi cho hàng tồn kho và ASP (giá bán trung bình), việc cải thiện danh mục sản phẩm doanh nghiệp cũng hỗ trợ tỷ suất lợi nhuận, nhưng nếu sản lượng bị nhà cung cấp thượng nguồn và khách hàng lớn khóa chặt, thì mức độ co giãn doanh thu của các nhà sản xuất module sẽ bị hạn chế.

Các thỏa thuận mua hàng dài hạn (LTA) là một manh mối quan trọng khác. Các nhà cung cấp có thể có được sự bảo vệ nhất định chống lại sự sụt giảm giá thông qua LTA. Tỷ lệ bao phủ LTA năm 2027 của Kioxia dự kiến vượt quá 50%. Tuy nhiên, loại thỏa thuận này không phải là một lợi ích đơn chiều. Micron cũng chỉ ra rằng LTA thường có cả mức giá trần và giá sàn. Nó có thể làm giảm rủi ro giá giảm mạnh, nhưng cũng có thể hạn chế không gian tăng giá của nhà cung cấp trong tình trạng thiếu hụt khắc nghiệt.

Các nhà sản xuất module hy vọng sẽ chuyển nhiều áp lực tồn kho hơn cho khách hàng thông qua các mô hình như TCM, duy trì tỷ suất lợi nhuận gộp dài hạn trong khoảng 25%-35%. Tuy nhiên, điều này cũng phụ thuộc vào mức độ chấp nhận của khách hàng, mức độ căng thẳng của nguồn cung và liệu sản phẩm có đủ cao cấp hay không.

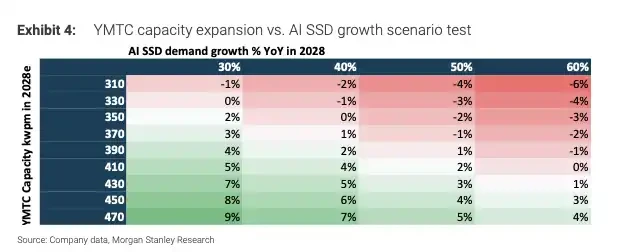

Rủi ro cho năm 2028 nằm ở nguồn cung và chi tiêu cho AI

Ranh giới lớn nhất của dự báo lạc quan này là năm 2028.

Trong kịch bản cơ sở của Morgan Stanley, ngay cả đến năm 2028, nếu nhu cầu NAND AI vẫn tăng 60% so với cùng kỳ và công suất của YMTC được duy trì ở mức khoảng 310 kwpm, thị trường vẫn có thể thiếu hụt khoảng 5%. Nhưng nếu công suất của YMTC tăng lên 470 kwpm, đồng thời tốc độ tăng trưởng của AI chậm lại, thị trường NAND có thể chuyển từ thiếu hụt sang dư thừa.

Bài kiểm tra kịch bản mở rộng công suất năm 2028 của YMTC so với tăng trưởng SSD AI. Ma trận cho thấy với sự kết hợp giữa công suất YMTC 310-470 kwpm và tăng trưởng AI 30%-60%, cung cầu có thể chuyển từ thiếu hụt sang gần cân bằng hoặc thậm chí dư thừa.

Đây cũng là phần khó đánh giá nhất của chu kỳ bộ nhớ: Giá tăng ngắn hạn và tồn kho thấp dễ củng cố kỳ vọng lạc quan, nhưng một khi kỷ luật nguồn cung của chất bán dẫn lỏng lẻo, tình trạng dư thừa có thể quay trở lại nhanh chóng. Phía người tiêu dùng đã bắt đầu xuất hiện các đơn đặt hàng bị cắt giảm, khả năng chịu đựng tăng giá của khách hàng là điện thoại và PC có hạn, và mức trần giá của NAND tiêu dùng có thể xuất hiện sớm hơn so với sản phẩm doanh nghiệp.

Do đó, câu hỏi thực sự mà báo cáo này đặt ra cho thị trường không phải là "SSD có tăng giá hay không", mà là liệu nhu cầu AI có đủ mạnh để hấp thụ nguồn cung mới trong hai năm tới hay không. Đối với các công ty trong chuỗi bộ điều khiển và lưu trữ AI như SIMO, năm 2026 có thể là điểm khởi đầu cho sự tăng trưởng doanh số của mảng doanh nghiệp và AI; đối với toàn bộ chu kỳ NAND, nhịp độ mở rộng sản xuất của các nhà sản xuất như YMTC vào năm 2028, cường độ chi