Báo cáo Tuần của Gate Institutional: Địa chính trị và Kinh tế Song Hành, Cuộc Chơi Thận Trọng Trước FOMC và CPI

- Quan điểm cốt lõi: Tuần trước, thị trường được dẫn dắt bởi sự bất ổn địa chính trị và dữ liệu kinh tế mạnh mẽ. Sự không chắc chắn vĩ mô chi phối tâm lý chấp nhận rủi ro, dòng tiền vào thị trường crypto thận trọng, hoạt động on-chain cho thấy sự điều chỉnh cơ cấu, và thị trường phái sinh bước vào giai đoạn trung lập.

- Yếu tố then chốt:

- Yếu tố vĩ mô dẫn dắt thị trường: Tình hình Mỹ-Iran biến động cùng dữ liệu kinh tế vượt kỳ vọng như bán lẻ, việc làm phi nông nghiệp đã cùng thúc đẩy biến động mạnh của giá dầu, chứng khoán Mỹ và kim loại quý, với tiền mã hóa cũng tham gia vào giao dịch theo tâm lý rủi ro.

- Dòng tiền ETF thận trọng: ETF BTC có dòng vốn ròng dương khoảng 22.3 triệu USD trong tuần, cải thiện so với tuần trước nhưng quy mô hạn chế. Chịu ảnh hưởng bởi các yếu tố cơ cấu như tái cân đối cuối quý và ngày lễ, dòng tiền biến động hình chữ V, phản ánh tâm lý thận trọng tổng thể.

- Thanh khoản on-chain tập trung: Khối lượng giao dịch DEX tập trung vào các giao thức hiệu quả cao như Meteora, hệ sinh thái Solana có sự phân hóa nội bộ. Dòng vốn tăng thêm từ stablecoin chảy vào các tài sản DeFi gốc như USDS, DAI thay vì USDT/USDC.

- Tâm lý thị trường phái sinh trung lập: Funding rate của BTC phục hồi về quanh mức 0, open interest tăng rồi giảm. Skew quyền chọn duy trì âm và open interest tập trung ở kỳ hạn ngắn, cho thấy thị trường đang định giá cho sự bất ổn ngắn hạn chứ chưa hình thành xu hướng rõ ràng.

- Thay đổi cơ cấu doanh thu giao thức: Phát hành stablecoin (như Tether) vẫn là nguồn doanh thu chính, doanh thu từ các sàn giao dịch giảm, trong khi doanh thu từ các cổng tiếp cận lưu lượng như Pump, Phantom tăng lên, cho thấy dòng tiền đang quay trở lại khâu phân phối.

Tóm tắt

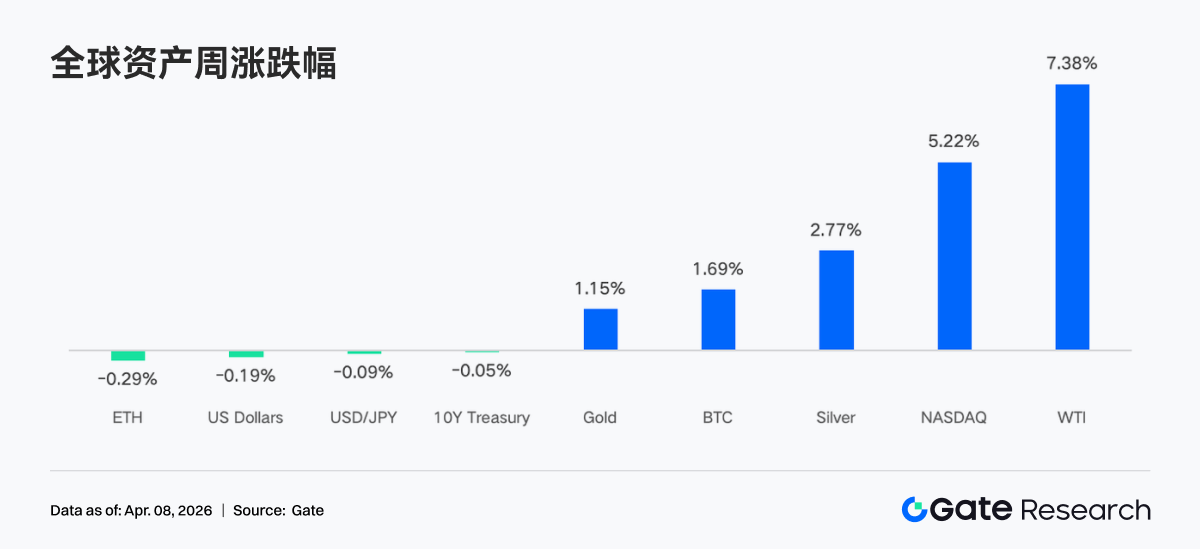

• Trọng tâm thị trường trong tuần qua được đồng thời thúc đẩy bởi sự dao động kỳ vọng xung đột địa chính trị và dữ liệu kinh tế vượt kỳ vọng. Những tuyên bố luân phiên giữa Mỹ và Iran về ngừng bắn và tấn công quân sự đã dẫn đến biến động mạnh giá dầu, WTI tăng hơn 7% trong tuần; đồng thời, dữ liệu bán lẻ, ISM và phi nông nghiệp đều vượt kỳ vọng, sức chịu đựng kinh tế được củng cố thúc đẩy thị trường chứng khoán Mỹ phục hồi mạnh, vàng và bạc tiếp tục lập đỉnh cao mới dưới sự cộng hưởng của lạm phát và nhu cầu trú ẩn an toàn.

• Mặt dòng tiền thể hiện biến động thấp và xáo trộn cấu trúc. ETF BTC có dòng vốn ròng dương khoảng 22.3 triệu USD trong tuần, cải thiện đáng kể so với tuần trước nhưng quy mô vẫn hạn chế; ETF ETH tiếp tục dòng vốn ròng âm. Cân bằng lại cuối quý kết hợp yếu tố ngày lễ, dòng tiền xuất hiện biến động hình chữ V với dòng vào cuối tháng 3, đầu tháng 4 rồi nhanh chóng chảy ra, phản ánh tổng thể nhịp độ phân bổ của tổ chức vẫn chịu sự chi phối chính bởi các yếu tố vĩ mô và cơ chế.

• Cấu trúc on-chain và giao dịch tập trung vào tài sản biến động cao. Khối lượng giao dịch TradFi trên Perp DEX và CEX chuyển dịch rõ rệt sang dầu thô và kim loại quý, tỷ trọng nhóm năng lượng tăng đáng kể, kim loại quý duy trì ở mức cao; cấu trúc DEX được sắp xếp lại, khối lượng giao dịch Meteora tăng mạnh và vươn lên vị trí đầu tiên, thanh khoản tập trung vào một số ít giao thức hiệu quả cao, hệ sinh thái Solana xuất hiện sự phân hóa nội bộ.

• Cấu trúc stablecoin và DeFi tiếp tục điều chỉnh. Tổng lượng stablecoin duy trì dao động ở mức cao, USDT cơ bản đi ngang, USDC giảm nhẹ; dòng tiền chảy nhiều hơn vào stablecoin gốc DeFi. Về staking thanh khoản, phía ETH, Lido, Rocket Pool phục hồi, trong khi LST Solana tiếp tục điều chỉnh. Quy mô cho vay trên Aave tổng thể phục hồi, thị trường chính và sidechain đồng bộ sửa chữa.

• Cấu trúc doanh thu giao thức trở lại trạng thái bình thường. Phía phát hành stablecoin vẫn là nguồn doanh thu chính; doanh thu từ sàn giao dịch giảm so với tuần trước, trong khi ví và cổng vào front-end, như Pump, Phantom, Jupiter tăng doanh thu, dòng tiền quay trở lại các khâu phân phối lưu lượng.

• Thị trường phái sinh bước vào vùng trung tính. Funding rate BTC phục hồi về gần 0, open interest sau khi tăng cao đã giảm về mức khoảng 21 tỷ USD; vị thế option tập trung vào kỳ hạn ngắn, nhu cầu Put tăng, Skew duy trì trong vùng âm, DVOL duy trì dao động ở mức cao, cho thấy thị trường chủ yếu đang định giá cho sự không chắc chắn ngắn hạn.

1. Giải mã trọng tâm thị trường

Vào thứ Hai, có báo cáo cho rằng Mỹ và Iran đang thảo luận về một thỏa thuận ngừng bắn có thể kéo dài 45 ngày và các điều khoản mở lại eo biển Hormuz, được thúc đẩy bởi tin tức này, thị trường đã phục hồi mạnh. Hợp đồng tương lai chỉ số Dow Jones tăng vọt 1,100 điểm qua đêm, giá dầu Brent lần đầu tiên kể từ đầu tháng 3 đã tạm thời giảm xuống dưới 100 USD. Tuy nhiên, vào tối thứ Tư, ông Trump phát biểu rằng sẽ tiếp tục tấn công Iran trong "hai đến ba tuần", điều này đã đảo ngược đột ngột tâm lý lạc quan của thị trường. Giá dầu một lần nữa tăng vọt lên trên 113 USD, dầu WTI tăng hơn 7% trong tuần.

Dữ liệu kinh tế gần đây cho thấy, nền kinh tế tiếp tục thể hiện sức chịu đựng. Dữ liệu bán lẻ và chỉ số sản xuất ISM công bố tuần trước đều vượt kỳ vọng, điều này cho thấy chi tiêu của người tiêu dùng hiện vẫn duy trì ở mức lành mạnh, ngành sản xuất cũng vẫn đang mở rộng. Số liệu việc làm phi nông nghiệp và tỷ lệ thất nghiệp công bố vào thứ Sáu đều được cải thiện, trong đó số việc làm phi nông nghiệp hàng tháng đạt mức cao nhất kể từ tháng 12/2024, tình hình này đã làm dịu bớt lo ngại của thị trường về việc nền kinh tế bước vào suy thoái, thúc đẩy chỉ số Nasdaq tăng mạnh, ghi nhận tuần tốt nhất kể từ tháng 11/2025. Dưới sự đan xen giữa kỳ vọng lạm phát phục hồi và tâm lý tìm nơi trú ẩn an toàn, vàng và bạc tiếp tục lập đỉnh cao mới, trong khi những tuyên bố thận trọng của quan chức Fed khiến chỉ số USD dao động trong biên độ hẹp ở mức cao. Thị trường trái phiếu Mỹ giằng co giữa việc làm mạnh và lo ngại lạm phát, dẫn đến giá hợp đồng tương lai trái phiếu Mỹ kỳ hạn 10 năm biến động nhẹ.

Tiền mã hóa tham gia vào giao dịch theo sở thích rủi ro, Bitcoin tiến sát ngưỡng kháng cự 70,000 USD đã tồn tại trong nhiều tuần, Ethereum vượt qua ngưỡng 2,100 USD. ETF spot Bitcoin sau bốn tháng liên tiếp dòng vốn chảy ra, đã ghi nhận dòng vốn ròng dương 1.32 tỷ USD vào tháng 3.

2. Phân tích thanh khoản

2.1 Dòng vốn ròng ETF tiền mã hóa

Tuần trước, diễn biến trong ngày của ETF BTC thể hiện hình "chữ V gập ghềnh", ngày 31/3 dòng vốn ròng dương 117.6 triệu USD, là ngày mạnh nhất cuối tháng, trong khi ngày giao dịch đầu tiên của tháng 4 đột ngột đảo chiều thành -173.7 triệu USD. ETF BTC có dòng vốn ròng dương khoảng 22.3 triệu USD trong tuần, ETF Ethereum có dòng vốn ròng âm 42.2 triệu USD. So sánh ngang, tình hình dòng chảy ETF BTC tuần trước so với tuần trước đó (dòng vốn ròng âm 296 triệu USD) có cải thiện rõ rệt, nhưng lượng tuyệt đối vẫn là tuần dương nhỏ nhất trong vài tháng gần đây, tổng thể tâm lý thiên về thận trọng hơn là lạc quan.

Sản phẩm ETF BTC có dòng vốn ròng cao nhất:

1. ARKB (ARK 21Shares) Dòng vốn ròng tuần 34.2 triệu USD

2. IBIT (BlackRock) Dòng vốn ròng tuần 16.4 triệu USD

Sản phẩm ETF ETH có dòng vốn ròng cao nhất:

1. ETHB (BlackRock Staked ETH ETF) Dòng vốn ròng tuần 10.7 triệu USD

2. ETH mini Dòng vốn ròng tuần 6.5 triệu USD

Dòng vốn ròng âm lớn nhất đến từ ETHA (BlackRock) đạt -64.0 triệu USD, FETH (Fidelity) -7.3 triệu USD xếp thứ hai.

Ngày 31/3 là cuối quý I, việc cân bằng lại thụ động của tổ chức tập trung xuất hiện vào cuối quý, nếu Bitcoin trong QI vượt trội so với cổ phiếu và trái phiếu, mô hình phân bổ sẽ tự động cắt giảm vị thế vượt mức, điều này giải thích tại sao sau hai ngày dòng vào cuối tháng, ngày 1/4 ngay lập tức có dòng ra lớn — thuộc về hoạt động cơ học, trong dự kiến, chứ không phải tín hiệu giảm giá. Ngày 3/4 gần cuối tuần dài Lễ Phục Sinh, cơ chế hợp đồng tương lai CME và mua lại ETF đồng thời tạm dừng, neo mua của tổ chức biến mất. Ngoài ra, dữ liệu kinh tế làm nguội kỳ vọng cắt giảm lãi suất, tiếp tục đè nén tài sản rủi ro, dòng chảy ETF cũng xuất hiện đặc điểm "đã thể hiện tín hiệu chậm lại vào đầu tháng 4".

Mốc quan trọng tiếp theo là dữ liệu CPI ngày 9/4, sẽ trực tiếp ảnh hưởng đến việc định giá lại lịch trình cắt giảm lãi suất của thị trường, khi đó hướng dòng chảy ETF dự kiến sẽ rõ ràng.

2.2 Thanh khoản TradFi

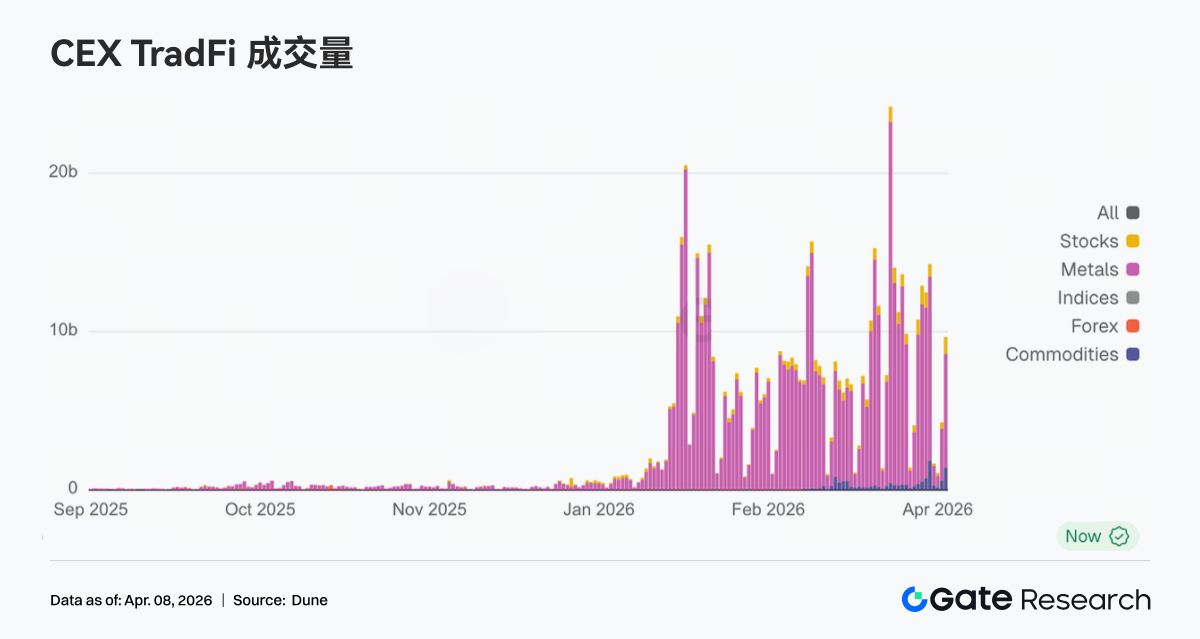

Tuần qua, khối lượng giao dịch của phân khúc TradFi trong Perp DEX thể hiện sự phân bổ lại cấu trúc rõ rệt. Tỷ trọng nhóm năng lượng (đại diện bởi CL, Brent Oil) tăng lên đáng kể, trở thành chủ đạo tạm thời, điều này chủ yếu được thúc đẩy bởi giá dầu tăng và xáo trộn rủi ro địa chính trị, biến động ngắn hạn mở rộng thu hút dòng tiền giao dịch tập trung đổ vào. Đồng thời, tỷ trọng kim loại quý (XAU, XAG) duy trì ở mức tương đối cao nhưng giảm nhẹ, cho thấy nhu cầu trú ẩn an toàn vẫn còn, nhưng sức nóng giao dịch biên bị phân tán sang năng lượng. Tỷ trọng cổ phiếu riêng lẻ (như NVDA) tiếp tục thu hẹp, cho thấy trong giai đoạn chịu sự chi phối chính của vĩ mô, sức hút giao dịch của tài sản vốn cổ phần đơn lẻ giảm.

Phía CEX, khối lượng giao dịch TradFi thể hiện đặc điểm mở rộng ở mức cao nhưng cấu trúc tập trung cao độ vào nhóm hàng hóa, kim loại quý (XAU, XAG) vẫn là nguồn khớp lệnh cốt lõi tuyệt đối, tỷ trọng duy trì vị thế chủ đạo lâu dài, trên một số sàn, vàng và bạc cùng đóng góp hơn 70% khối lượng giao dịch TradFi, trở thành neo thanh khoản. Thứ hai, nhóm năng lượng (dầu thô CL, Brent) trong tuần này tăng khối lượng đáng kể và nâng tỷ trọng. Được thúc đẩy bởi giá dầu tăng nhanh và biến động mở rộng, khối lượng giao dịch hàng ngày của hợp đồng vĩnh cửu dầu thô đạt mức hàng trăm triệu USD, nhanh chóng vươn lên thành tài sản giao dịch cốt lõi, thể hiện sự ưa thích của dòng tiền đối với "biến động cao + beta vĩ mô".

Tuần qua, số lượng loại tài sản TradFi tiếp tục mở rộng, tổng số loại tài sản TradFi (chỉ thống kê phân khúc TradFi và CFD, không bao gồm hợp đồng vĩnh cửu) trên ba sàn CEX chính đã tăng từ 678 lên 802, tăng trưởng 18.3% so với tuần trước. Trong đó, nhóm cổ phiếu tăng trưởng đáng kể nhất, từ 379 mã tăng lên 487 mã, tăng trưởng 28.5% so với tuần trước; chỉ số chứng khoán đứng thứ hai về tốc độ tăng trưởng, từ 69 mã tăng lên 81 mã, tăng trưởng 17.4% so với tuần trước.

Chúng tôi chọn XAUT có khối lượng giao dịch TradFi cao nhất, để phân tích độ sâu sổ lệnh (Delta) của nó. Tuần trước tổng thể thể hiện cấu trúc điển hình "giá tăng → áp lực bán ròng liên tục → sửa chữa theo giai đoạn", phản ánh dòng tiền ở mức cao chủ yếu là chốt lời.

• Giai đoạn tăng giá: Độ sâu chuyển âm, xuất hiện áp lực bán liên tục. Trong khoảng 31/3 – 2/4, giá XAUT tăng nhanh (tương ứng với vàng mạnh lên), nhưng độ sâu sổ lệnh chuyển âm rõ rệt, và xuất hiện nhiều lần Delta âm lớn. Điều này cho thấy trong quá trình tăng giá, lệnh bán chủ động (chốt lời/phòng ngừa rủi ro) liên tục đè giá, thị trường không được thúc đẩy bởi đuổi đỉnh,