Greedy DRAM oligarchs are strangling the future of AI

- Core Viewpoint: The three memory giants (Samsung, SK Hynix, Micron), leveraging their oligopolistic position, continue to raise DRAM prices. This will cause their share of cloud vendors' capital expenditure (capex) to rise to approximately 40% by 2027. The author predicts that high memory costs will force cloud vendors to start cutting capex in mid-2027, triggering an inflection point in the memory price cycle, significantly earlier than the market's widely anticipated 2030.

- Key Elements:

- The DRAM market is monopolized by these three giants, with a combined market share of 89% (Samsung holds 38%). The year-over-year increase in DRAM contract prices is approaching 700%, and manufacturers' gross margins have reached 60% or even higher. Yet, they continue to push prices up in pursuit of higher profits.

- Memory costs are becoming a major burden for cloud vendors: they are expected to account for 30% of cloud vendors' capex in 2026, rising to 36.2%-40% in 2027. Microsoft has already added an extra $25 billion in capex, and companies like Amazon and Meta have acknowledged memory as a cost threat.

- Cloud vendors have weak pricing power, and long-term agreements (LTAs) cannot control costs. The ramp-up of new capacity (e.g., HBM) is slow. Micron's CEO has stated that meaningful new capacity won't come online until 2028, making the supply tightness difficult to resolve in the short term.

- Cloud vendors' free cash flow is under pressure, with capex reaching 98% of operating cash flow—the highest level since the dot-com bubble. They are being forced into bond issuance or equity financing, which is viewed as a negative signal.

- AI chip companies have already started taking measures to save memory costs. For example, Nvidia's next-generation Rubin rack might halve the usage of SOCAMM DRAM, while AMD is exploring memory pooling technology. This indirectly confirms that the cost pressure has become undeniable.

- The author predicts the inflection point of the DRAM price cycle will occur in mid-2027. At that time, cloud vendors may slow down or even halt capex. The gross margins of memory manufacturers will contract from highs (e.g., SK Hynix dropping from 80% to the 60%+ range), and their stock prices will correct in advance.

原文作者:P Equity Research

原文编译:深潮 TechFlow

导读:P Equity Research 抛出一个少有人正视的判断:内存三巨头(三星、SK 海力士、美光)正用涨价把 AI 资本开支周期推向断裂。DRAM 合约价同比逼近 700%,内存将占 2027 年云厂商资本开支的四成。作者预测拐点在 2027 年中到来,比市场普遍预期的 2030 年早得多。一份逆共识的内存周期推演。

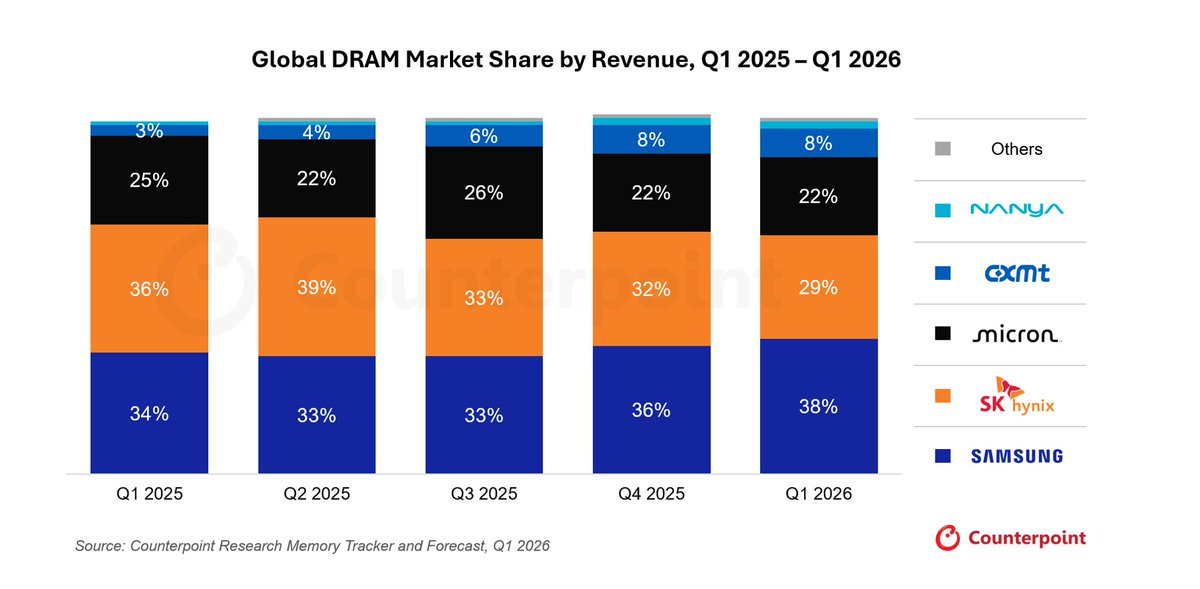

三巨头吃掉 89% 的 DRAM 市场

SK 海力士(000660.KS)、美光(000660.KS)、美光( 000660.KS)、美光(MU)、三星($005930.KS)三家把持着 DRAM 市场,合计份额 89%,三星一家就占 38%。这是个寡头联盟。

图表来源:Counterpoint Research

这群 DRAM 厂商抓住了供不应求的局面,一个季度接一个季度往上抬价,抬到了一个吓人的水平。

逻辑很简单:想造先进芯片,就得用 DRAM。

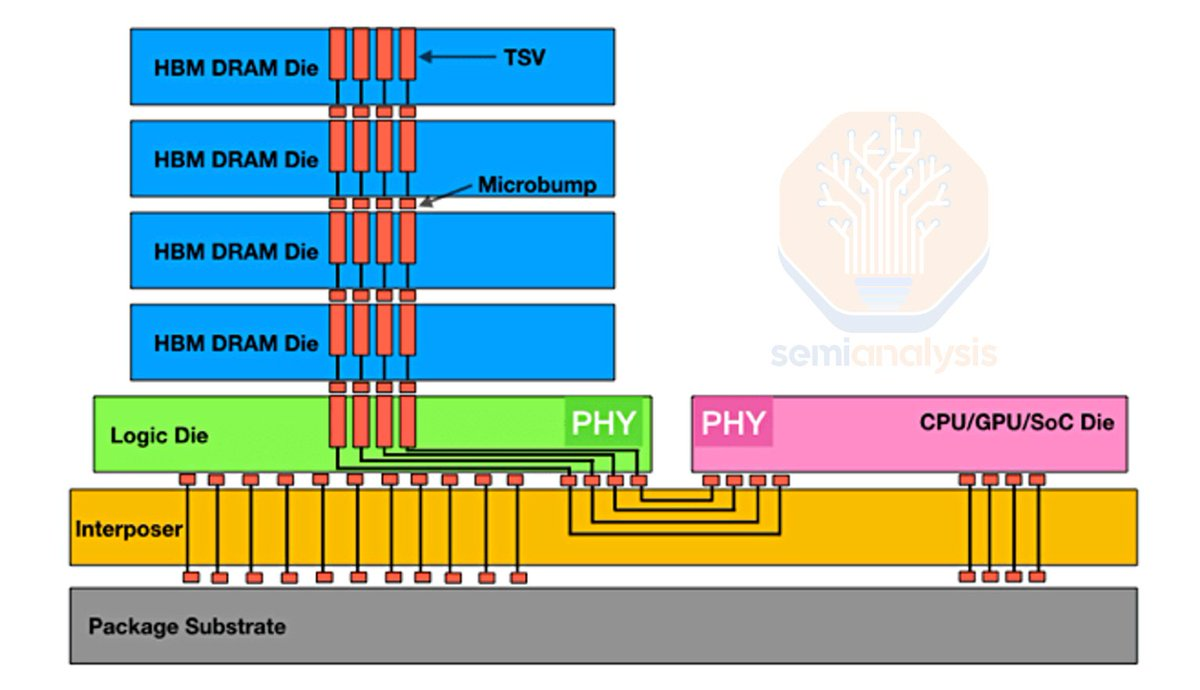

DRAM 怎么变成 HBM 的

先岔开一下,简单讲讲 DRAM 是怎么变成 HBM 的。

把 DRAM 裸片一层层叠起来,中间用 TSV(硅通孔)连通,就成了 HBM。

图表来源:SemiAnalysis

普通 DRAM 芯片里,数据要跑到硅片边缘才能找到导线。HBM 不一样,厂商用激光和化学蚀刻在硅片正中间打出成千上万个微米级的孔,灌入铜,这就是 TSV。它们像一根根竖井,垂直贯穿整块芯片。

每层 DRAM 之间,还要放上成千上万颗叫微凸点(microbump)的微型焊球。整个叠层加热后,焊球熔化,把上下两层的 TSV 接通,形成一条连续的、超高速的垂直数据高速路。

这就是 DRAM 变 HBM 的全过程。

图表来源:Bloomberg

算力需要更先进的芯片,HBM 的层数也跟着往上走。HBM3 是 12 层,到 HBM4 要做到 16 层。层数越多,带宽越高、容量越大,这就是方向。

绕回 DRAM 需求这件事:芯片越强,要的内存越多,内存市场越来越紧。

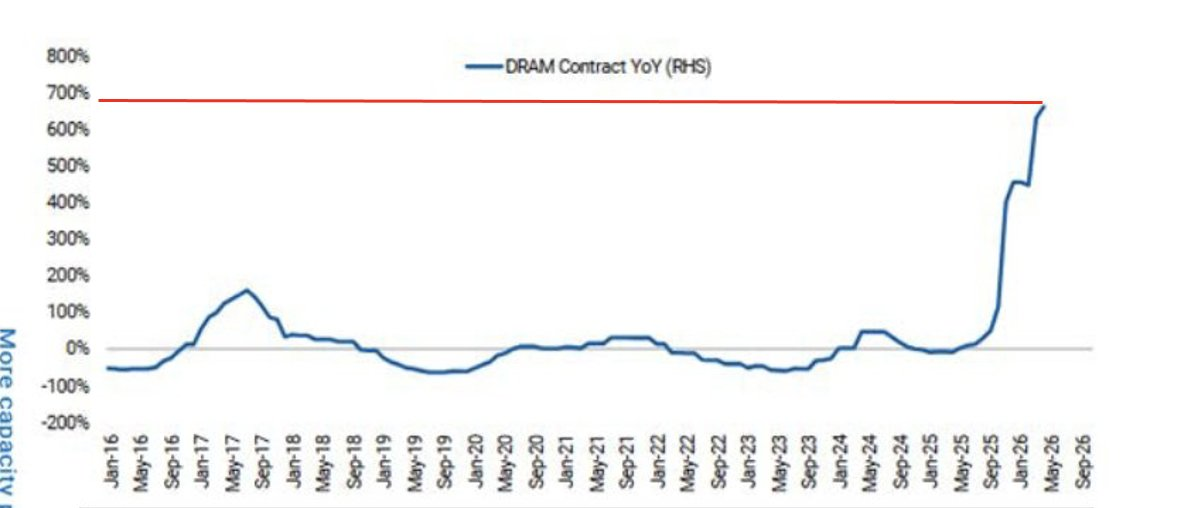

我对这帮厂商的不满:60% 毛利还嫌不够

这帮厂商完全可以靠 60% 的毛利过国王般的日子,却还在往上挤,我觉得他们是在主动牺牲 AI 资本开支周期来换更高的利润。

到现在,毛利什么时候见顶还没人说得清。这也是我写这篇的原因之一。

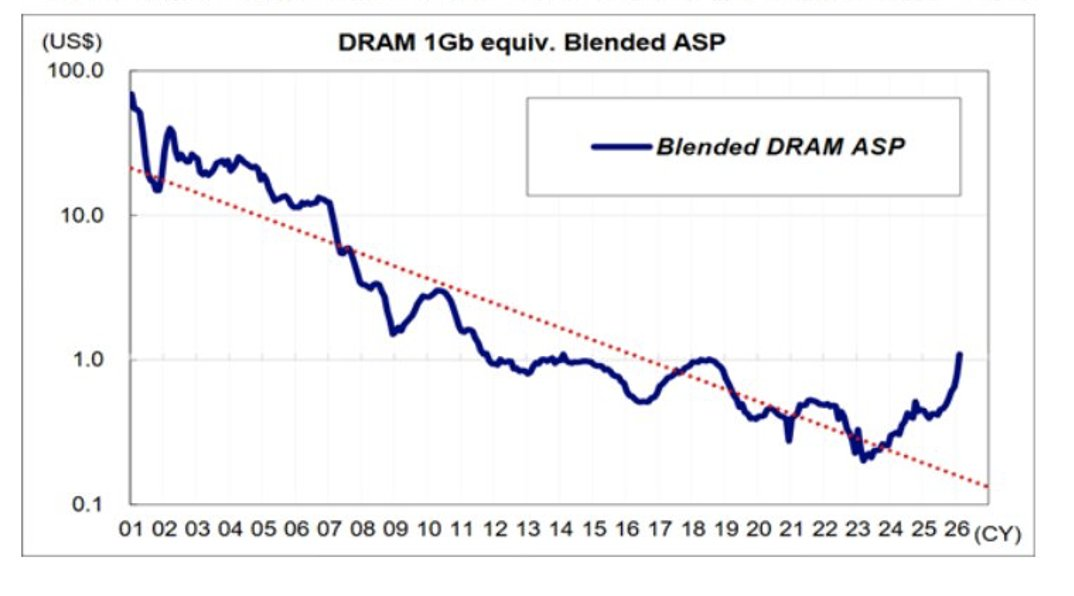

能确定的是,2026 自然年(CY26)剩下的时间里,价格还会继续涨。DRAM 合约价同比已经逼近 700%。

图表来源:Morgan Stanley

美光、三星、SK 海力士一直拖到 2024 至 2025 年才开始规划大规模扩产。这几家过去都经历过繁荣与崩盘的循环——涨价之后,需求一退、供给过剩,价格就崩。

图表来源:Morgan Stanley

我不怪他们拖这么久,原因有两个:

过去扩产把内存的毛利打下来过;在支出周期里多熬一段时间,需求的能见度更高。

可问题是,他们现在手握全世界的定价权,足以掐住整个资本开支周期的脖子,这一点关注的人还不够多。

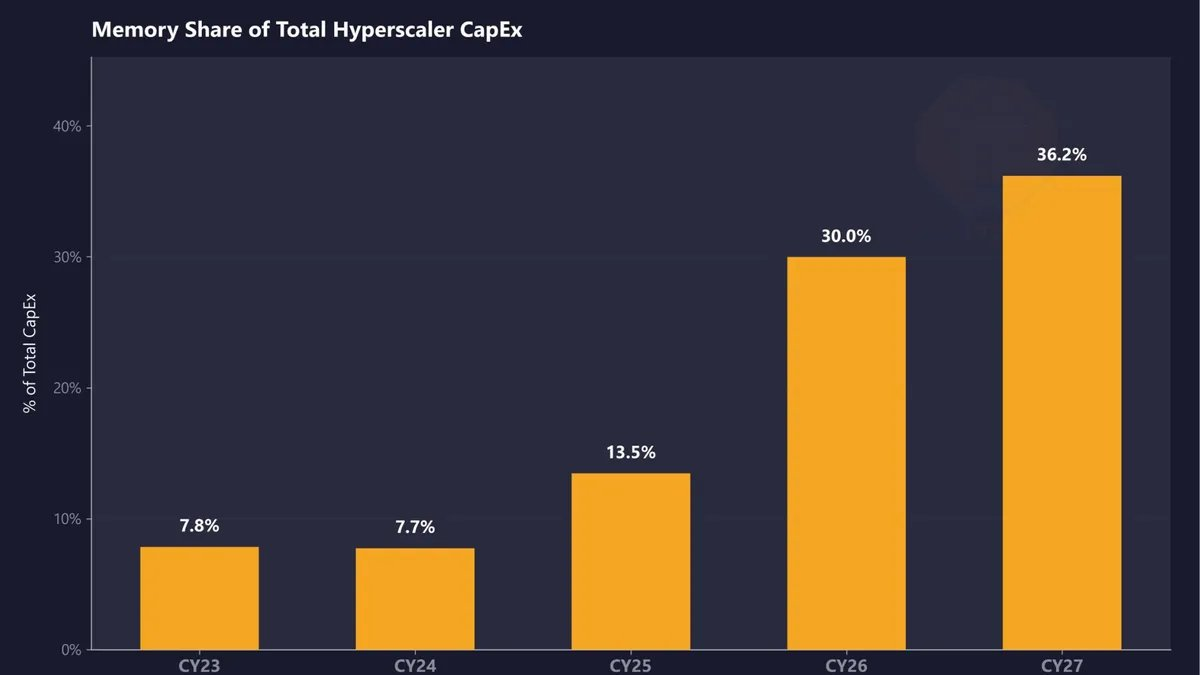

内存要占 2026 年云厂商资本开支的三成,我赌 2027 年到四成

内存预计占 2026 自然年超大规模云厂商(hyperscaler)资本开支的 30%,2027 年升到 36.2%。

图表来源:SemiAnalysis

我认为连这些估算都偏低,因为内存价格一路都在打脸预测。我预测 CY27 内存占比会到 40%。

拿 ALETHEIA CAPITAL 举例:

「我们现在预计服务器 DRAM 的平均售价(ASP)在 2026 年第三财季再跳涨 30%(此前预期为 10% 至 15%);第四财季可能再涨 10% 至 15%(与此前预期一致)。HBM 的 ASP 我们预计在 2027 年同比翻倍。」

图表来源:ALETHEIA CAPITAL

他们甚至预计,内存在 AI 硬件中的内容价值会从 2025 年的 40% 出头,涨到 2027 年的 70% 以上,某些内存密集型机柜会超过 90%。

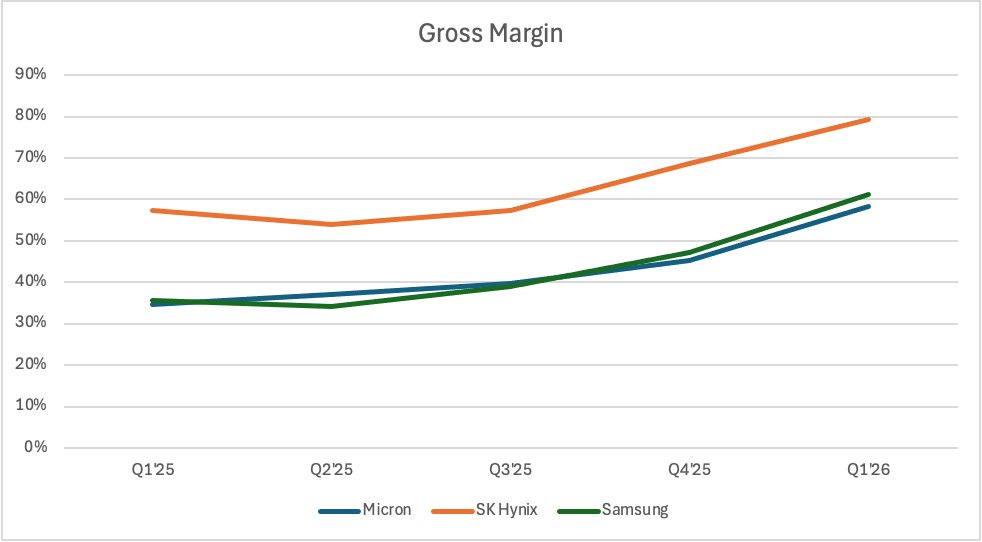

图表来源:公司财报、P Equity Research

三星和美光的毛利可能摸到 70% 多的高位,SK 海力士到 80% 中段。这种局面可能一直撑到 2027 年、延续进 2028 年。

美光 CEO Sanjay Mehrotra 在 Bloomberg 的采访里说过,有意义的新增产能要到 2028 年才会上线。

视频:https://x.com/MilkRoadAI/status/2066231053749006634/video/1

要等到 2028 年?

内存成本可能要到 2028 年才见顶,而自由现金流(FCF)本就吃紧的云厂商,只能调整开支来对冲不断上涨的内存成本。

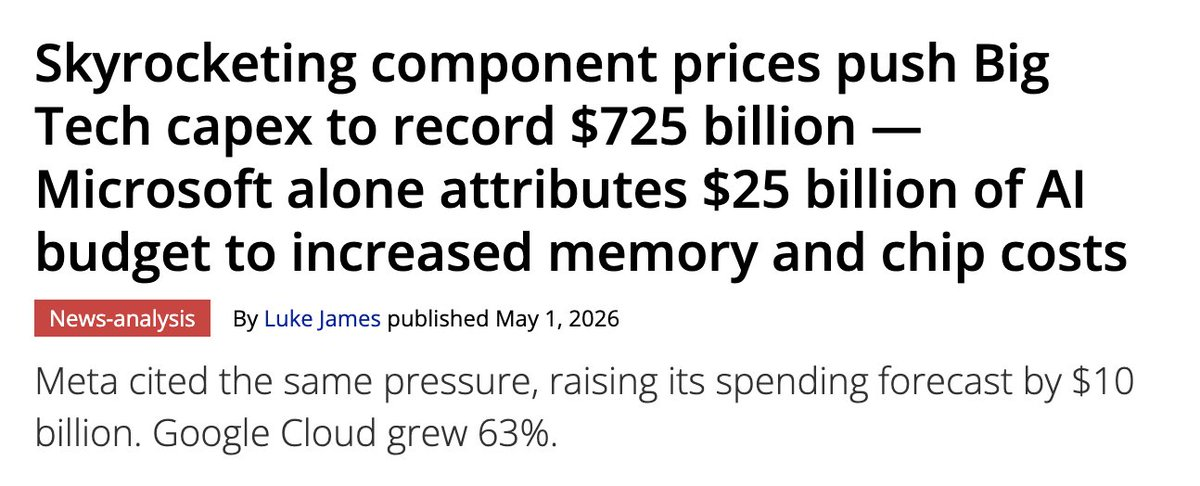

微软为内存和芯片多砸了 250 亿美元

图表来源:Tom's Hardware

微软为应对内存和芯片涨价,把资本开支上调了 250 亿美元。250 亿。

其他云厂商没给出和内存成本直接挂钩的具体数字,但用词都差不多,或者拐着弯承认了:

Meta 说「今年元器件价格更高,尤其是内存」;微软说「元器件价格更高」;亚马逊说「内存因供给受限、全行业需求强劲而价格飙升」。

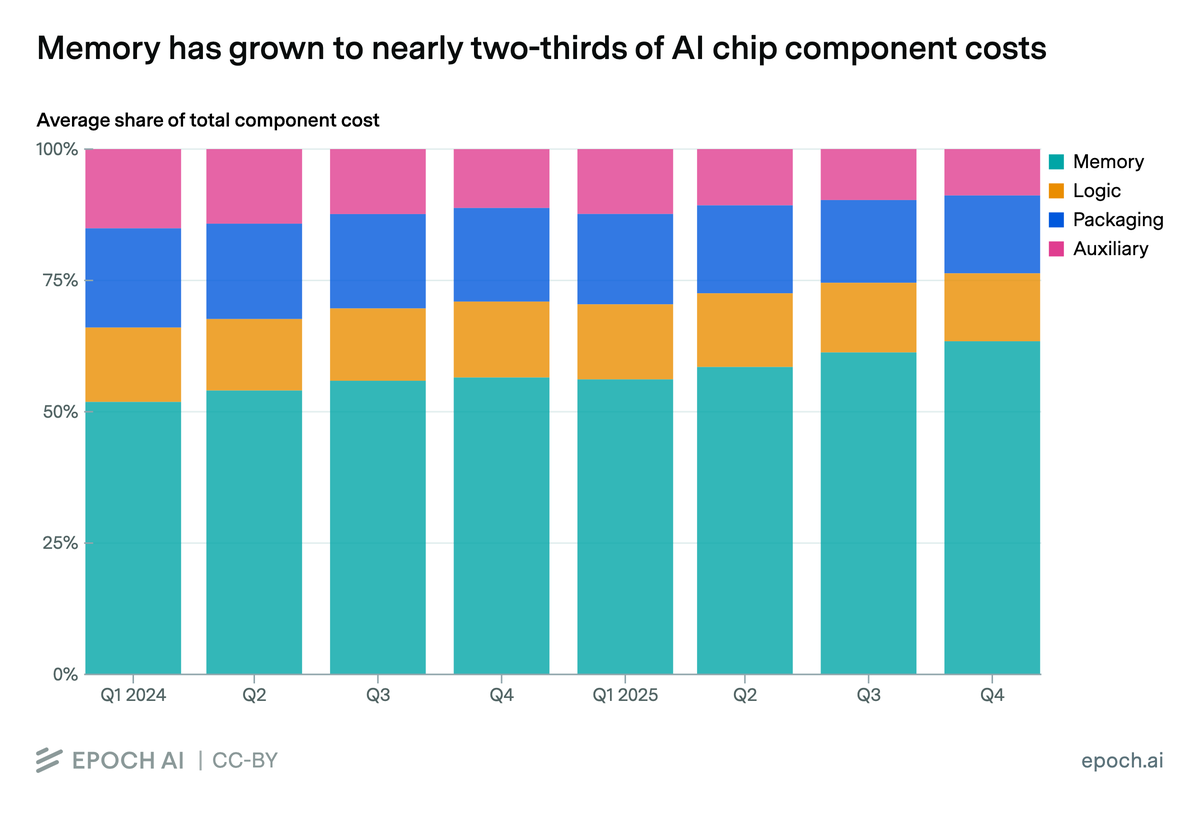

图表来源:EPOCH AI

不管问谁,内存都成了所有人的成本威胁。它在四季度占总元器件成本的 64%,到 2026 年底很可能超过 70%。

那云厂商能怎么办?什么也做不了。连长期协议(LTA)都救不了他们。

说白了,云厂商面对内存成本暴涨,是因为他们既要买 HBM,又要买内存模组。HBM 的产能消耗是普通服务器内存的三倍。工厂正疯狂把设备转去造 HBM,普通服务器内存的供给随之塌方,价格跟着暴涨。

LTA 对折扣价能买的量也有硬性上限。AI 热潮来得太快,云厂商几乎瞬间就用光了合约额度。多出来的需求,只能按当前市场价买。

图表来源:TrendForce

云厂商别无选择,只能和内存厂商签新的 LTA。现在这种合约不是签一年,而是 3 到 5 年,芯片厂想尽快锁定,对冲 DRAM 的快速涨价。更麻烦的是,这些 LTA 锁的是未来不会大规模采用的旧内存。从 HBM3 切到 HBM4,价格还要再往上跳。

云厂商依然处在被动位置,定价权牢牢攥在这个联盟手里。

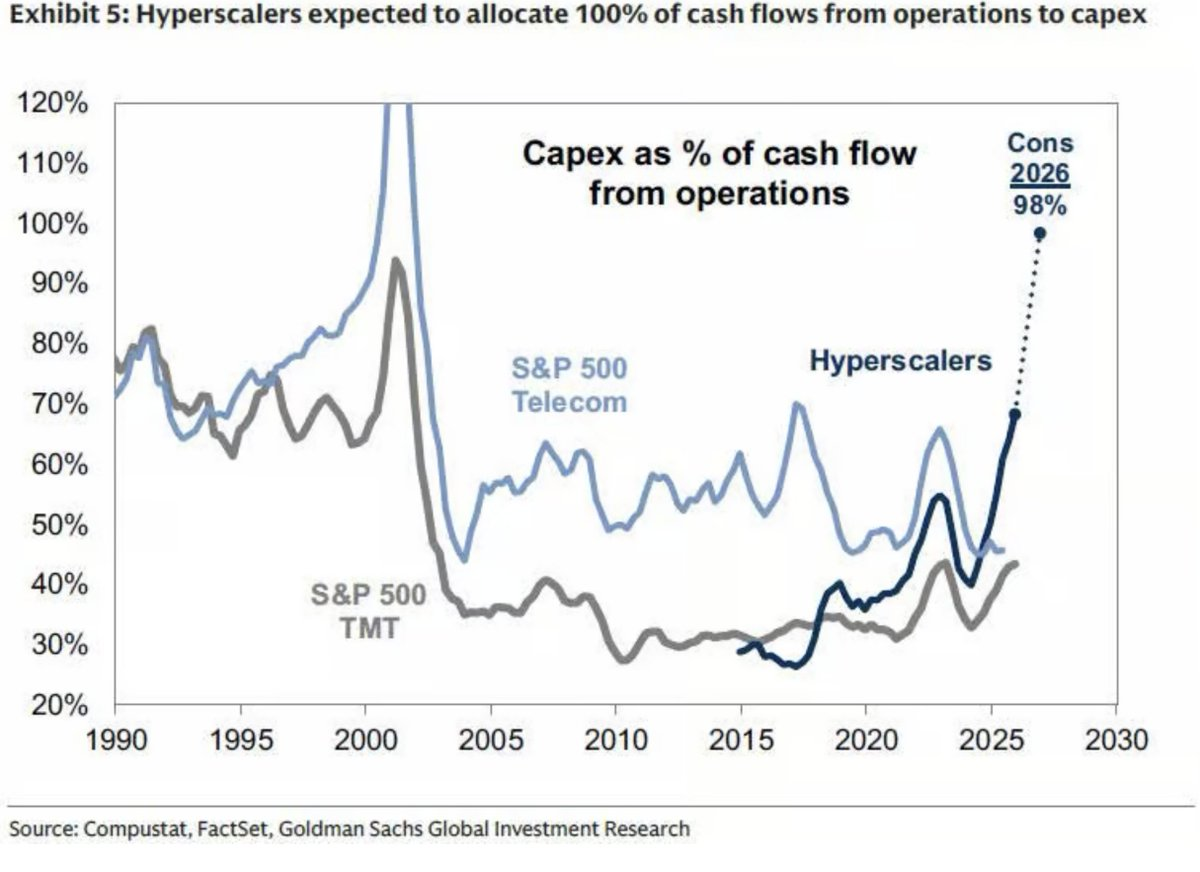

自由现金流见底:98% 经营现金流被资本开支吃掉

云厂商别无选择,只能不断增发股权和发债。Google、Meta(暗示可能要发?)在做,也许亚马逊很快也要跟上。

自由现金流在快速枯竭,云厂商把经营现金流的 98% 全砸进了资本开支。这是互联网泡沫以来的最高水平。

图表来源:Goldman Sachs

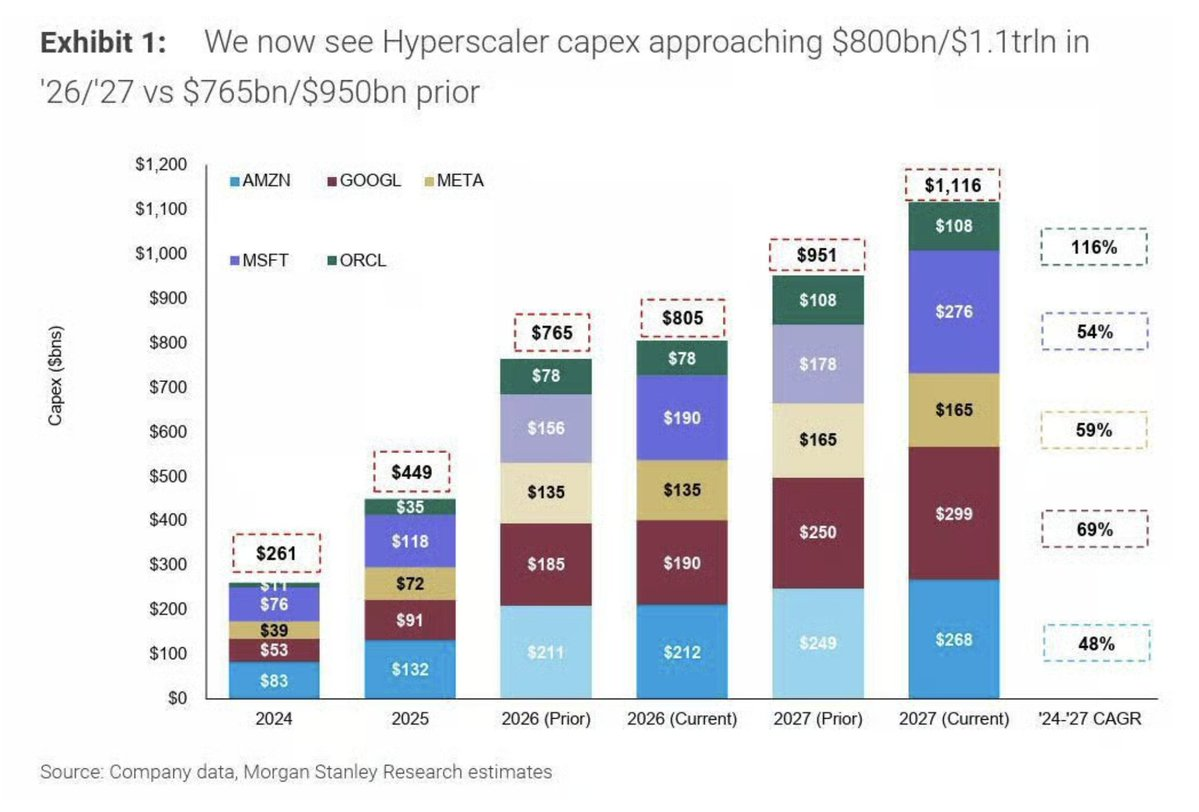

与此同时,大摩预测 2027 年资本开支依然强劲,约 1.1 万亿美元。

图表来源:Morgan Stanley

算一下:这笔钱里约 40% 要分给内存,差不多 4400 亿美元。这基本相当于 2025 年全年的资本开支总额。

有两点让我不安:

一是市场上的股权和债务融资已经在向参与者发出负面信号——现金在见底,市销率与自由现金流的倍数在爆表。

二是成本压力可能让资本开支增速放缓,甚至比预想更早暂停。按我的估算,2027 年中前后,财报电话会就会开始透露出停手的迹象。

我相信第二点会在 2026 年底逼近内存厂商,比很多人预想的早得多。

从这往后,财报电话会上被反复强调的头号问题,就是元器件价格——尤其是内存——以及它怎样挤压支出预算。我不认为云厂商会无视这点、毫无顾虑地继续加码资本开支。

这只是我的看法。

芯片厂已经在想办法省内存

AMD、英伟达、Google 已经在朝内存优化的方向走。

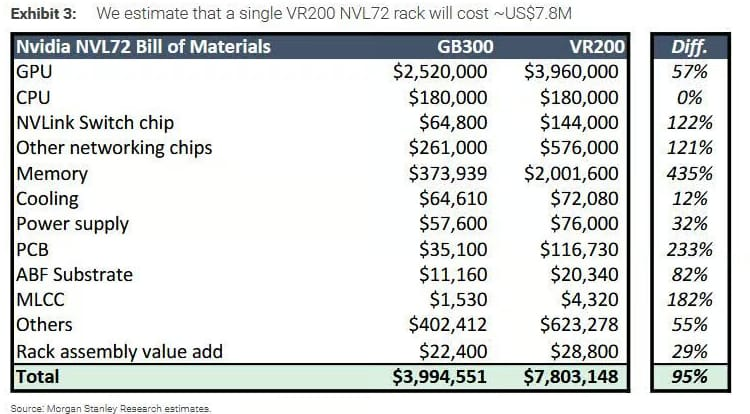

英伟达下一代 Rubin NVL72 机柜的 CPU 侧 SOCAMM DRAM,可能从每柜约 55TB 砍到约 28TB,接近腰斩。这很合理,因为 VR200 的物料清单显示,内存成本比 GB300 涨了 435%。

图表来源:Morgan Stanley

SOCAMM 不是 HBM,但成本压力逼出省钱思路是同一个道理——无论是 AMD 用 MEXT 做内存池化(让闪存表现得像 DRAM),还是直接砍 SOCAMM DRAM。

芯片厂其实更没得选:他们已经为 HBM 掏钱,再叠上 SOCAMM 的成本?疼。两头挨刀。

内存还是周期性的,拐点在 2027 年中

最后说说内存的周期性。

我不同意「内存不再有周期」这种说法。

就算我说的全错,资本开支真能强劲十年,你照样会自然撞上繁荣崩盘的循环。反驳我的人得假设:内存需求年年增长、云厂商支出永不进入周期——这根本不可能。

图表来源:SEMI

这些拼命扩产的厂商,赌的是资本开支持续增长(照这个势头看不太可能),和内存需求持续旺盛(这又得靠资本开支不断增长撑着)。

我的推演是,2027 年 DRAM 定价开始见顶:

SK 海力士毛利约 80%;美光约 78% 至 80%;三星约 70% 至 75%。

价格曲线在产能依旧吃紧的情况下走平,大约在 2 月或 3 月。然后,2027 年中前后,你会嗅到资本开支增速放缓、甚至暂停的信号。

我认为大多数内存股就在这个位置开始回吐涨幅,投资者会提前定价即将到来的毛利收缩。

到 2028 年,更多产能上线(供给仍偏紧),但需求预期不再那么强,毛利持续下滑到 60% 出头。从 2028 到 2030 年,产能继续上线,供给紧张缓解,资本开支又没有实质增长。我预测真正的崩盘在这个阶段发生,大量股价涨幅从 2027 年底开始回吐。

所有人都相信内存会强到 2030 年底,我的预测是毛利收缩从 2027 年中开始,许多内存股的涨幅会反转。

话说回来,只要 2027 年云厂商说 2028 年资本开支会显著更强,我这篇文章就白写了,我会显得像个傻子。对错交给时间,但我相信内存接下来要走的就是这条路。

我为什么没那么乐观

我对内存不像别人那么乐观,理由就几条:

内存厂商对毛利太贪;我认为内存仍有周期性,「无周期论」全押在资本开支永不进入周期上;芯片厂找门路省内存,本身就证明他们对高成本已经厌了;CFO 的现金几乎 100% 被资本开支耗尽,内存还要占 2027 年成本的 40%,继续发债、增发已经站不住脚。

唯一的好结局,是市场突然涌来一波疯狂的供给倾销,把三家厂商的内存价格打崩。那样的话,同样的资本开支就能换来更多产出。