Gate 機関投資家週報:DVOLが安値から反発、暗号資産ETFの資金流出が続く

- コア見解:先週の市場はFRBのタカ派的なシグナルに抑えられ、リスク資産は圧迫され、暗号資産市場も連動して調整し、BTC、ETHともに4%超の下落となりました。市場全体は、マクロ経済の不確実性の下での慎重な駆け引きの段階にあります。オンチェーン取引は緩やかに回復しましたが、出来高は膨らまず、DeFiは構造的な回復段階に入り、ステーブルコインの発行が依然として業界の主要な収益源となっています。

- 主要要素:

- FRBの6月FOMC会合はタカ派的で、ドットプロットから利下げ期待が取り除かれ、9人の当局者が年内の利上げを予想。これにより米国債利回りとドルが上昇し、暗号資産市場は圧迫されました。

- 米国のビットコイン現物ETFは6月に約21億ドルの純流出となりましたが、ブラックロックのIBITは資金を集め続け、新商品iSharesプレミアム・インカム・ビットコインETF(BITA)を発表しました。目標年率リターンは15%~25%です。

- オンチェーンDEXの出来高は明暗が分かれ、Uniswapの週間出来高は約141.1億ドルでPancakeSwapを逆転。Solanaエコシステムの取引は回復しましたが、全体的な出来高の本格的な拡大には至っていません。

- ステーブルコイン市場の供給は二極化しており、主要資産のデータは減少しましたが、DAIやPYUSDなどのミドルクラスの資産は底堅さを示し、資金は既存資金のローテーションが中心で、新たな米ドル流入のシグナルはないことを示しています。

- DeFi市場は構造的な回復段階に入り、LidoやAaveなどのプロトコルではTVLと貸出残高が回復しましたが、主に資産価格の回復によるもので、資金は成熟した担保資産と安定した収益をもたらすプロトコルを好んでいます。

- BTCデリバティブ市場ではレバレッジが解消され、建玉(OI)は急速に約210億ドルまで減少しましたが、資金調達率は依然としてプラスを維持しており、ロング勢のセンチメントは冷めたものの、ショートに転じてはいないことを示しています。オプションの25Dスキューは弱含み、DVOLは安値から反発し、短期的なディフェンシブ需要が回復しています。

概要

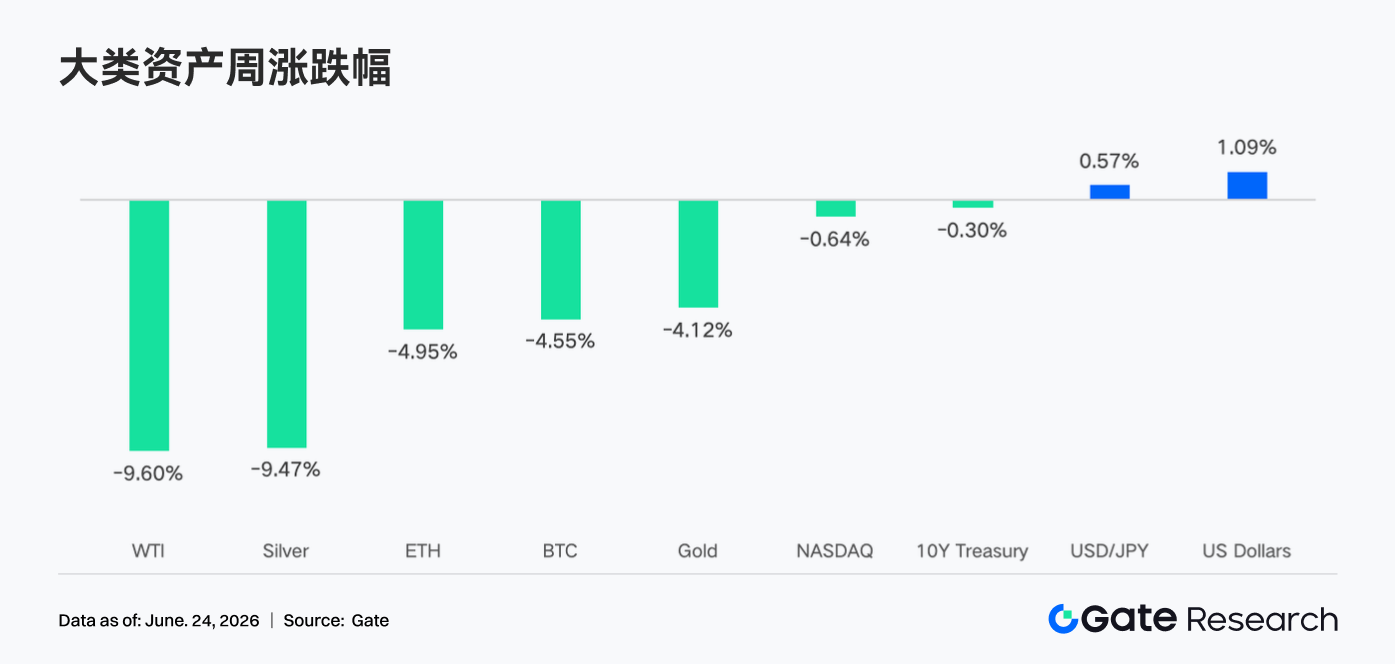

• 先週の世界市場は、FRBのタカ派的なシグナルを中心に取引が行われ、利下げ期待の後退が米国債利回りとドル高を招き、リスク資産は圧迫されました。暗号資産市場も連動して調整し、BTC、ETHともに4%以上下落しました。

• ETFからの資金流出傾向は変わらず、Gate TradFi Perpの取引は活況を維持し、米国株資産のカバレッジは拡大を続けています。XAUTの短期オーダーブックの流動性は弱まり、市場全体はマクロの不確実性の中で慎重な駆け引きの段階にあります。

• オンチェーン取引の活況は全体的に穏やかに回復しましたが、全面적인出来高増加には至っていません。DEXの取引高は二極化し、UniswapがPancakeSwapをわずかに逆転、Solanaエコシステムの取引は回復しました。ステーブルコインの供給には明確な新規ドル流入は見られず、資金は依然として既存の循環が中心であり、中堅のステーブルコインは一定の底堅さを示しています。

• DeFi市場は構造的な修復段階に入り、LST、Aaveのレンディング、プロトコル収入のいずれも改善が見られますが、主に資産価格の回復とコア流動性市場の修復に牽引されています。資金は、成熟した担保、安定した収益、取引型プロトコルを好み、ステーブルコイン発行側は依然として業界の収入源の中心です。

• BTCデリバティブ市場はレバレッジ解消のプロセスを継続し、OIは急速に減少しましたが、資金調達率は依然としてプラスを維持しており、ロング勢のセンチメントは冷めたものの、まだショートに転じていないことを示しています。同時に、オプション取引量の減少、Skewの弱含み、DVOLの反発は、市場の短期的な防御需要が再び高まり、ボラティリティ予想が再燃していることを反映しています。

1. 市場焦点の解説

先週(2026年6月15日~21日)、世界のマクロ市場における中心的なイベントは、FRBの6月FOMC会合でした。FRB議長ケビン・ウォーシュは、新議長としての最初の記者会見で、市場にタカ派的と解釈される発言をしました。フェデラルファンド金利の目標レンジは3.50%~3.75%で据え置かれましたが、最新のドットチャートからは2026年の利下げ予想が完全に削除され、18人の当局者のうち9人が年内に少なくとも1回の利上げを予想に織り込みました。ウォーシュ議長はまた、フォワードガイダンスは現在の政策環境にはもはや適さないと述べました。この影響を受けて、米国債利回りは急上昇し、2年物米国債利回りは1年超ぶりの高値を付け、株式市場はFOMCの日に大きく変動しました。週間終値ベースでは、ナスダック総合指数が2.43%、S&P500が0.93%、ラッセル2000が1.21%上昇しましたが、FOMC記者会見があった水曜日の当日の日内売りは、メディアによって「新議長就任以来最悪のFOMCデー」と表現されました。ドル指数はタカ派的な予想とともに上昇し、商品価格を圧迫しました。金価格は、逃避需要とドル高のせめぎ合いの中で値固めを続け、原油価格は需要懸念に押されて小幅に下落しました。経済指標に関しては、市場はインフレと雇用データの動向を注視しており、FRBが年内に本当に利上げに転じるかどうかを判断する材料を提供しています。その週に重要な非農業部門雇用者数やCPIの発表はなく、市場センチメントは予想に支配されました。地政学的には、中東情勢、そして米国内の税制改革と債務上限に関する交渉が引き続き市場の神経を刺激し、全体的なリスク選好度は慎重なものとなりました。

暗号資産市場では、タカ派的FRBの予想に伴う流動性引き締めへの懸念が、デジタル資産に明確な打撃を与えました。BTCは週間で約4%下落し、週初の高値67,300ドルから週央の安値約62,300ドルまで下落した後、小幅に反発し、週末は63,300ドル近辺で終了しました。ETHの週間下落率はBTCよりも大きく約5%で、月曜日に約1,850ドルの高値をつけた後、市場全体の下落に伴い、日曜日には1,700ドル近辺で取引を終えました。アルトコインは総じて主要通貨に追随して下落し、流動性引き締めの影響で広く圧迫されました。世界の暗号資産の時価総額は、約2.2兆ドルから2.29兆ドルのレンジで推移し、恐怖・貪欲指数はFOMC会合後にさらに恐怖ゾーンに近づき、市場センチメントは慎重でした。

2. 流動性分析

2.1 暗号資産ETFからの資金流出継続という大きな流れは未だ転換せず

先週、米国のビットコイン現物ETFは全体として小幅な純流入となりました。しかし、ビットコイン現物ETFの6月の累計純流出額は依然として約21億ドルに上り、今月に入ってからの資金流出継続という大きな流れは根本的には転換していないことを示しています。

主要な商品別に見ると、ブラックロックのIBITが引き続きリードし、火曜日には約1,640万ドルの単日純流入を記録し、その頭部的な資金吸収力を示しました。現在、すべての米国ビットコイン現物ETFの合計AUMは約825億ドル、保有量は約128.4万BTCです。その中でもIBITが群を抜いており、運用規模は約660億ドルです。フィデリティのFBTCが約140億ドルで2位となっています。また、ブラックロックは6月16日、ナスダックに新商品「iShares プレミアム・インカム・ビットコインETF(BITA)」を正式に上場しました。この商品は毎月の現金配当を売りにしており、目標年間利回りは15%~25%で、機関投資家の中でも収益重視の投資家を狙い、ビットコインETFの商品マトリックスに新たなカテゴリーを追加しました。

先週のイーサリアム現物ETFの流動性はやや二極化した展開を見せ、一部の商品では回復の兆しが見られました。6月16日、イーサリアム現物ETFは約960万ドルの純流入を記録し、2日連続のプラスフローとなり、最近の小幅な改善シグナルとなりました。ブラックロックのETHAが引き続き主力の資金吸収役を務め、同日の純流入は約1,730万ドルに達し、それ単独で全体のプラスフローを支えました。一方、BitwiseのETHWは同日約350万ドルの純流出、フィデリティのFETHは約220万ドルの純流出、グレイスケールのMini ETHは約200万ドルの純流出となり、資金が頭部商品に集中する傾向が続いていることを示しています。

全体的に、ETFチャネルを通じた機関投資家の配分意欲は依然として存在するものの、マクロ金利予想の逆風下では、短期的な資金流入のペースは明らかに鈍化しており、市場はFRBの政策経路がさらに明確になるのを待っています。

2.2 TradFi流動性

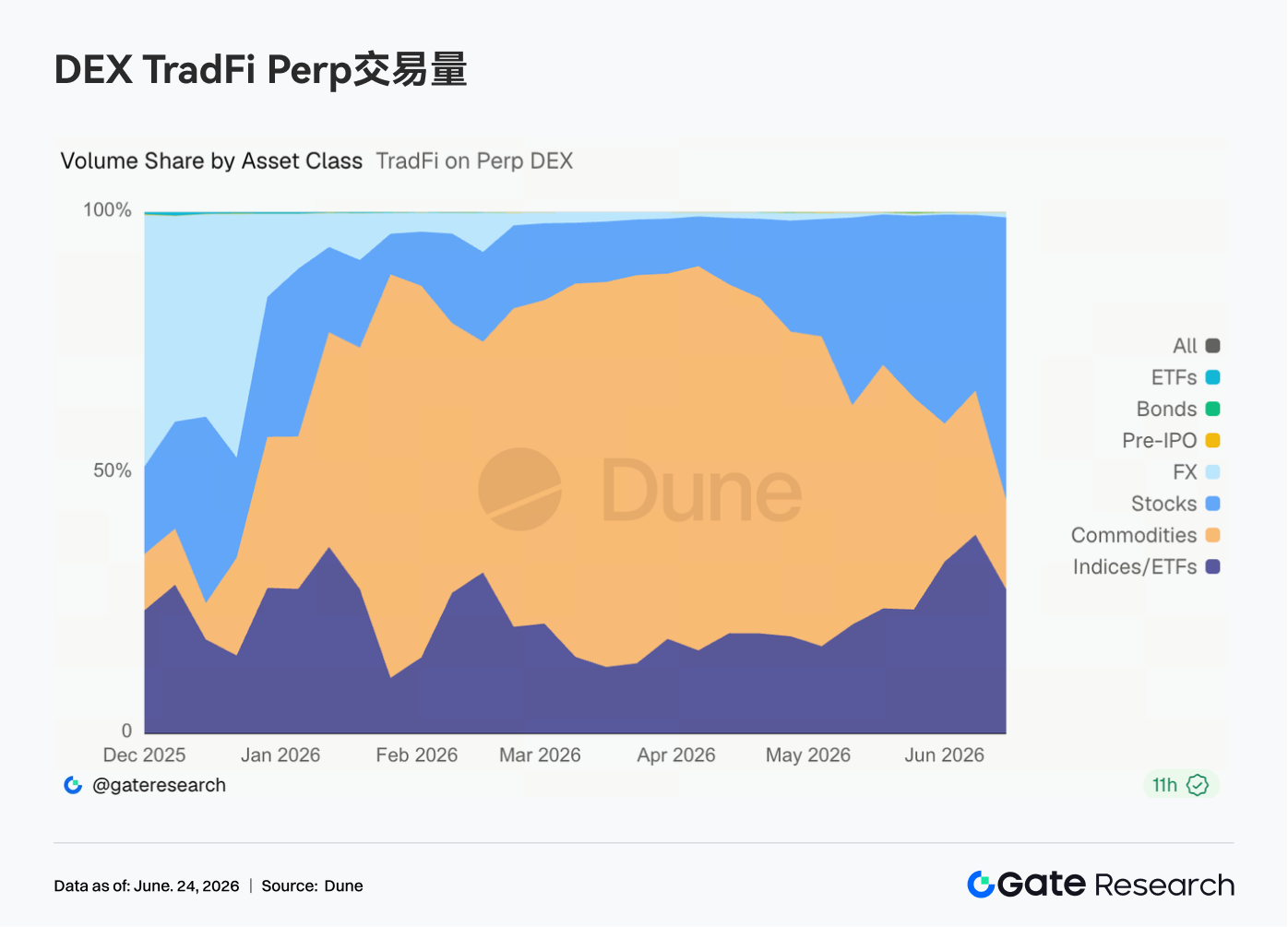

• TradFi Perp DEX: 過去1週間で、TradFi Perp DEXの取引構造に明確な変化が見られました。商品市場の構成比は低下を続ける一方、株式および指数/ETFの取引構成比が大幅に上昇しました。5月中旬以降、商品セクターのシェアは以前の70%近い水準から約25%~35%まで徐々に低下し、株式セクターのシェアは約30%まで急速に回復、指数/ETFのシェアは約35%~40%に上昇し、最近の主な増加要因となっています。この変化は、最近の市場環境と密接に関連しています。一方で、中東情勢に伴う逃避取引が金などの商品価格を押し上げた後、もみ合い相場に入り、関連する取引の熱はやや冷めました。他方で、SpaceXの上場やAI、半導体などのハイテクセクターの活況が続き、資金が再び米国株や関連指数商品に配分されるようになりました。TradFi Perpプラットフォームにとって、ユーザーの需要は単なる金取引から、株式、ETF、Pre-IPOなど、より多様な資産クラスに拡大しつつあります。

• Gate TradFi Perp取引量: 直近1週間、Gate TradFi Perpの取引量は総じて高水準を維持しました。日次取引量は主に3億~8億ドルのレンジで、前期の変動に比べるとやや落ち着いたものの、安定した活況を保っています。期間中、単日取引量が急増する場面が複数回見られ、最高で約8億ドルに達し、重要なマクロイベントや資産価格変動の局面において、レバレッジ取引の需要が依然として旺盛であることを示しています。資産クラス別では、金属関連資産が引き続き圧倒的な支配的地位を占めていますが、株式関連資産は一部の取引日で明確に出来高を増やしました。青色の領域が、全体の取引量増加に伴い何度も顕著になり、ユーザーの米国株関連の無期限先物への参加が強まっていることを示しています。全体として、直近1週間のGate TradFi Perpの取引量は安定しており、市場の需要は主に貴金属の無期限先物に牽引され、同時に株式関連資産への参加度も高まっています。

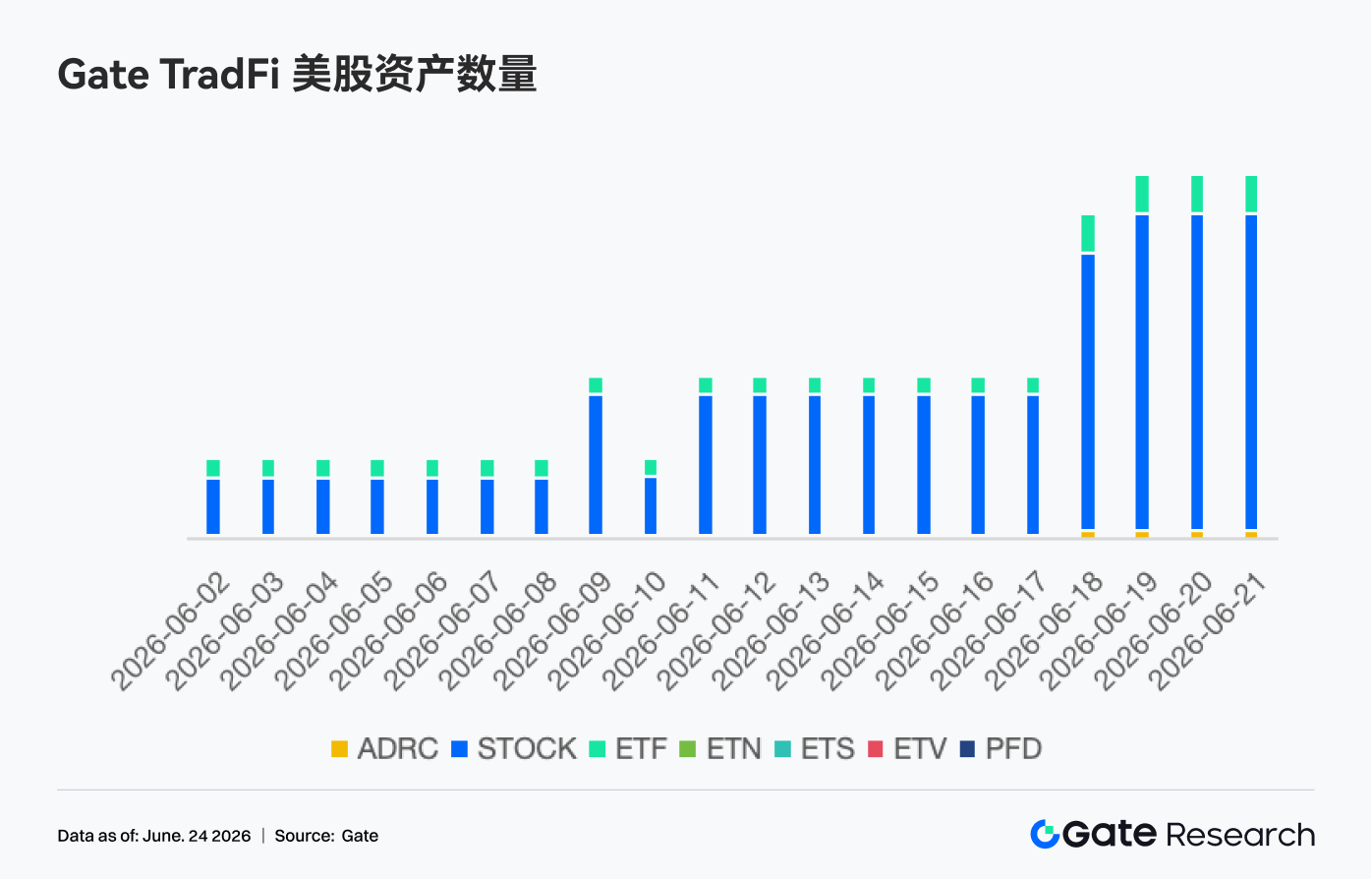

• Gate TradFi米国株資産数: Gateは6月2日、米国株取引サービスを正式に開始しました。実際の原資産による裏付け、USDTでの直接取引、翌日繰越ポジション料金なし、高い流動性などの利点により、このサービスは開始以来、市場の注目を集め続け、取引量は着実に増加しています。現在、GateはADRC、株式、ETF、ETN、ETS、ETV、PFDの7つの主要資産クラスをサポートしており、さらに対象商品の範囲を拡大し続けています。資産数で見ると、開始以来、取引可能な銘柄の総数は2倍に増加しました。特に株式カテゴリーの増加が顕著で、全資産に占める割合は開始当初の約70%から85%に上昇し、ユーザーの投資選択肢をさらに豊かにしています。今後、Gateはさらに多くの市場へのアクセス、グローバルな流動性の統合、クロス市場取引能力の構築を推進し、多様な資産のカバレッジを拡大し続け、グローバルな資産取引および市場アクセスプラットフォームとしての戦略的ポジショニングをさらに強化していきます。

• TradFiオーダーブック深度: TradFiで最も取引量の多いXAUTを選び、そのオーダーブック深度(デルタ)を分析しました。過去1週間、XAUTのオーダーブック流動性は明確な二極化を示しました。週前半は買い手の流動性が何度も優位に立ち、デルタは大幅にプラスに転じ、最高で約250万ドルに達し、XAUT価格を約4,050ドル圏から4,300ドル近辺まで押し上げる動きを支え、市場の下値は堅調でした。しかし、6月18日以降、価格が上昇から反落するにつれて、売り手の流動性が徐々に強まり、デルタは継続的なマイナスに転じ、上値の売り圧力が増加したことを示しています。6月22日以降、マイナスのデルタは顕著に拡大し、短期的な積極的な売り注文が優勢となり、XAUT価格は約4,120ドル近辺まで下落しました。全体として、金トークンにはまだ買い支えがありますが、短期的な流動性構造は守勢に傾いており、市場はマクロの不確実性がさらに払拭されるのを待っています。

3. オンチェーンデータの洞察

3.1 DEX取引高は連動せず、UniswapがPancakeSwapをわずかに逆転

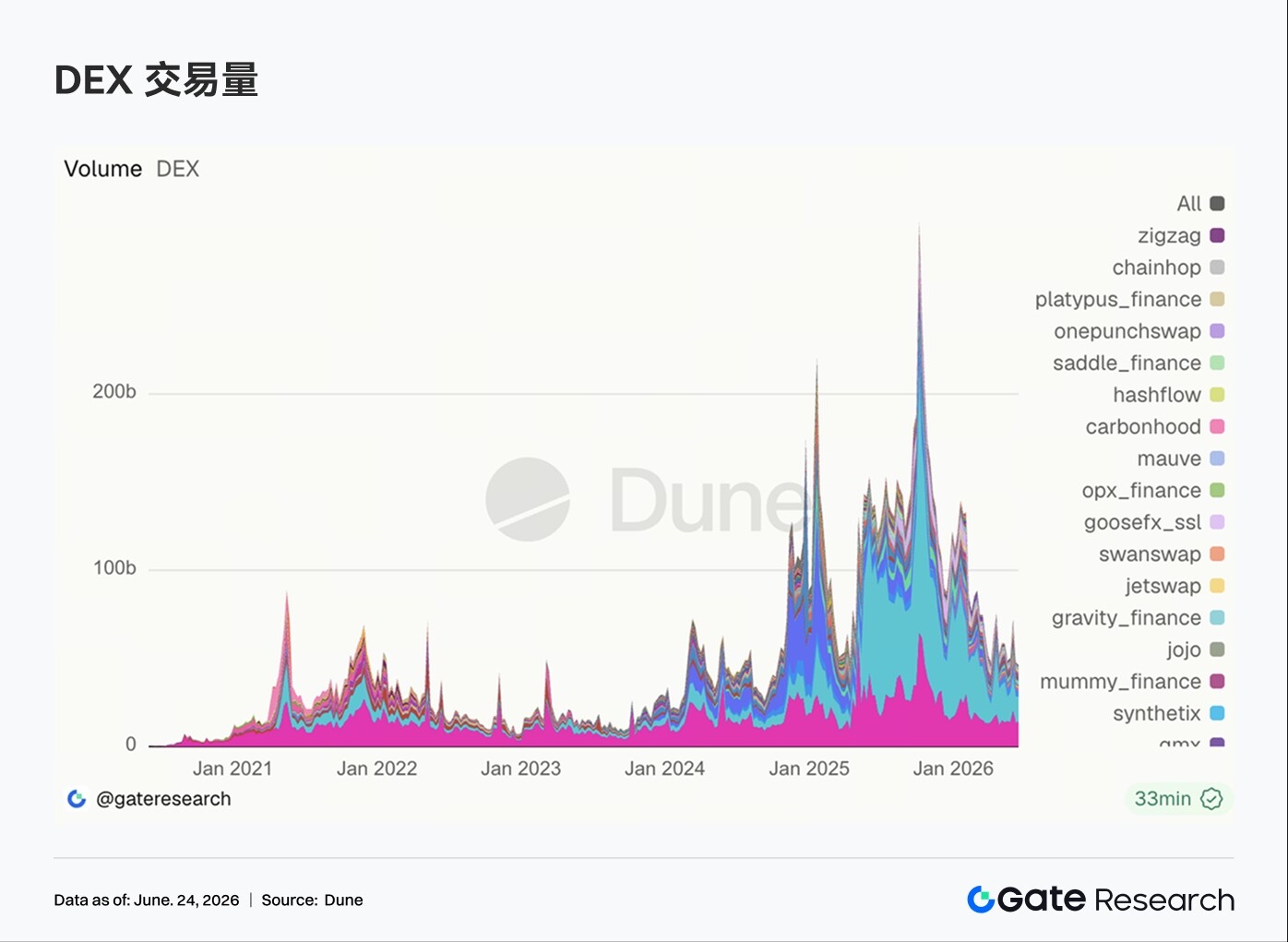

先週のDEX取引高は二極化し、市場の反発は全面적인出来高増加にはつながりませんでした。Uniswapの週間取引高は約141.1億ドルで、PancakeSwapの139.8億ドルをわずかに上回りました。PancakeSwapは前週から減少した一方、Uniswapは回復を続けました。AerodromeとCurveは前週の高値から冷え込み、イーサリアムおよびBaseサイドの需給交代需要が持続的に拡大しなかったことを示しています。Solanaサイドはより力強く、RaydiumとMeteoraの取引高は回復し、Whirlpoolはほぼ横ばいでした。PumpSwapの取引高は約4.58億ドルに上昇し、取引人数は126万人以上を維持しましたが、取引件数は前週をわずかに下回り、先週の成長はより単筆取引規模の拡大によるものであり、単なる個人投資家による高頻度取引の拡大は限定的でした。

3.2 ステーブルコイン供給の二極化、中堅資産のパフォーマンスがオンチェーンドル構造の変化をより反映

先週のステーブルコイン市場は明確な二極化を示し、USDTやUSDCなどの頭部資産のデータは減少しました。注目すべきは、DAIが約49.6億ドルを維持し、PYUSDが約20.9億ドルに小幅上昇、GHOが約6.0億ドルで安定しており、一部の中堅ステーブルコインが依然として底堅さを保っていることを示しています。USDeとUSDSも減少し、収益型およびプロトコル型ステーブルコインの拡大ペースはやや鈍化しました。全体として、先週のステーブルコイン市場は明確な新規ドル流入のシグナルを発しておらず、オンチェーンの資金は依然として既存の循環が中心であり、機関投資家の配分は、流動性、準備金の透明性、クロスチェーンの可用性がすでに検証されている資産により