Gate 機関週報:暗号資産市場時価総額週間で3,000億ドル以上消失、Gate機関現物取引量が92.16%急増

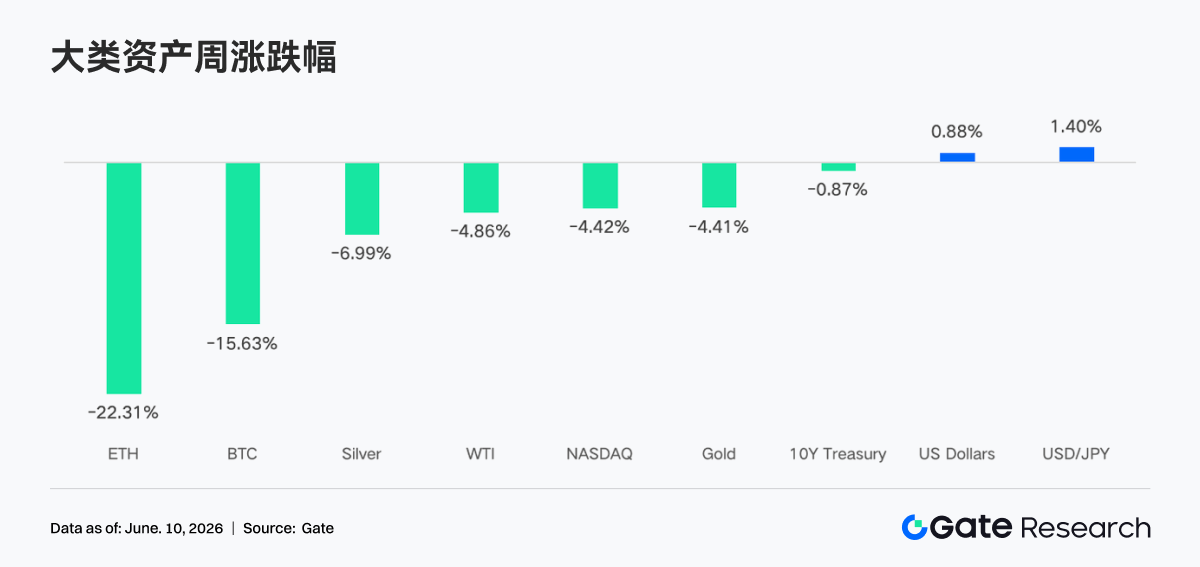

- コア見解:先週のマクロ環境は、力強い雇用統計を受けて迅速に「緩和への賭け」から「高金利の長期化」に切り替わり、暗号資産市場の大幅な調整を引き起こしました。ビットコインは週間で15%下落、イーサリアムは22%下落し、時価総額は3,000億ドル以上消失しました。デリバティブ市場ではレバレッジをかけたロングポジションの集中的な解消と、リスク回避需要の急増が見られました。

- 主要要素:

- マクロショック:5月の非農業部門雇用者数(17.2万人)が予想を大幅に上回り、FRBの利上げ期待が急騰、S&P500は2%急落しました。これは暗号資産市場調整の中心的な外部要因です。

- ETF資金流出:ビットコイン現物ETFは13日連続で純流出となり、AUMは周期初期比で22%以上減少しました。イーサリアムETFの流出はさらに顕著で、17日連続の純流出の後、ようやく微かな流入が見られました。

- デリバティブのリスクシグナル:BTC価格は73Kドルから62Kドルに下落し、建玉(OI)は15%以上減少しました。25D Skewは極端なマイナス値に落ち込み、DVOLは一時52~54に上昇し、市場のリスク回避需要が今回の周期の高水準に達したことを示しています。

- オンチェーン取引とエコシステム:DEX取引は回復し、資金は主要プロトコルに流れています。Aaveの貸出規模は減少を続け、新たな需要はMegaETHなどの新興エコシステムに集中しています。Hyperliquidのデリバティブ収入は力強い成長を見せています。

- 機関投資家の動向:Gate機関現物取引量は前週比92.16%増加、CrossExの取引量は47.1%増加し、機関投資家向け事業とTradFi資産のカバレッジ範囲は拡大を続けています。

要約

• 先週、世界のマクロ市場は「ムードの高まり」から「急激な逆転」への劇的な転換を経験しました。ビットコインは週間で約15%下落、イーサリアムは約22%下落し、アルトコインはさらに深く下落し、暗号資産の時価総額は1週間で3,000億ドル以上蒸発しました。

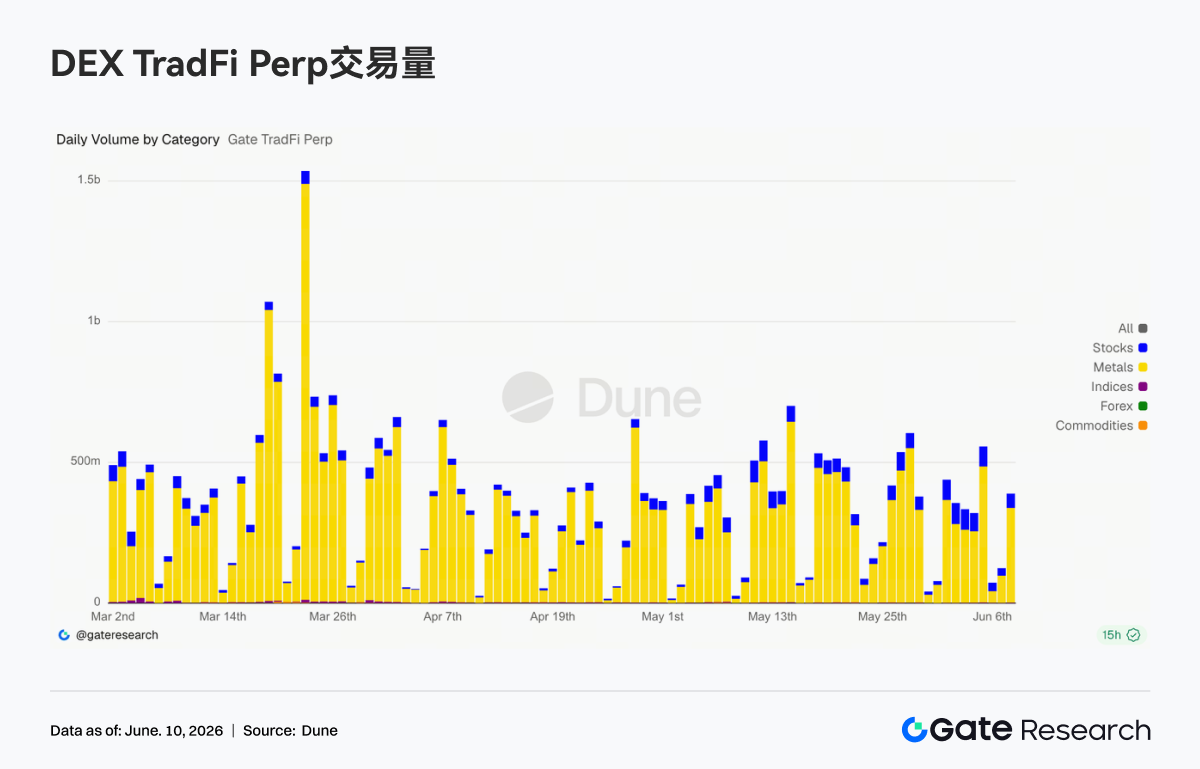

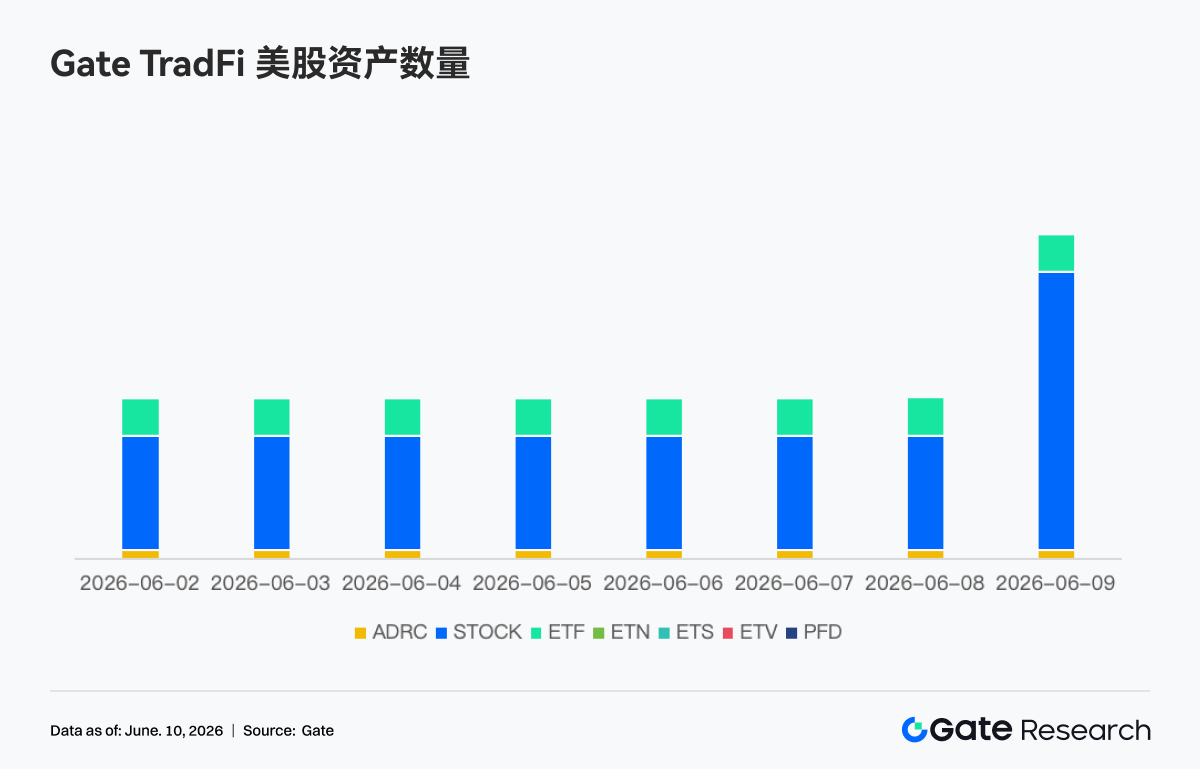

• TradFi Perp DEXの取引高は高水準を維持し、株式およびETF資産の取引比率は上昇を続けています。Gateの米国株取引開始後、資産数は急速に拡大しており、オンチェーン取引が従来の金融市場へと加速的に拡大していることを示しています。

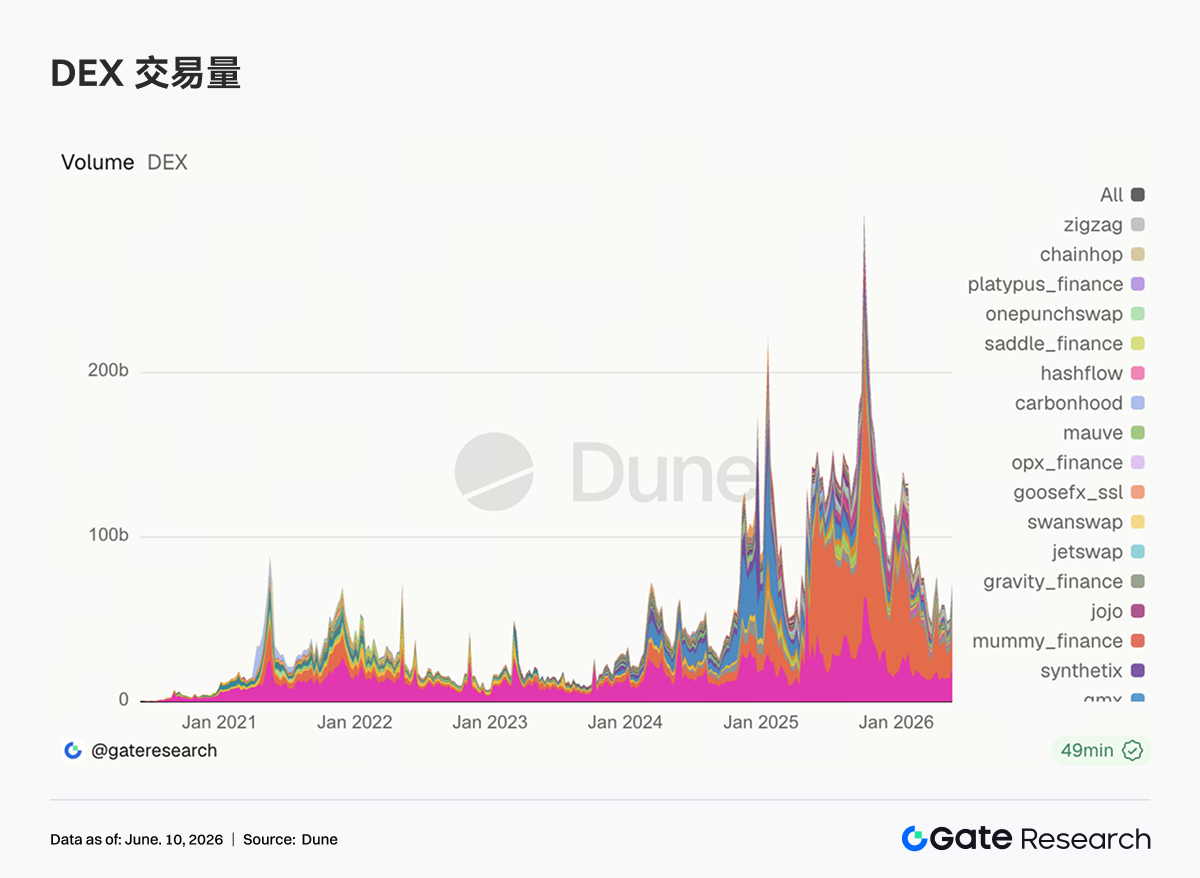

• DEX取引は明らかに回復しており、Uniswap、PancakeSwap、Aerodromeなどの主要プロトコルの取引高は増加しました。ステーブルコインの総供給量は小幅に減少。LSTセクターは全体的に下落し、Aaveの貸出規模は減少を続けており、新たな需要は主にMegaETHなどの新興エコシステムに向かっています。

• BTCは約73Kドルから62Kドル付近まで下落し、OIは15%以上減少しました。25D Skewは極端なマイナス値に達し、DVOLは一時52-54まで上昇。市場のリスク回避需要が急増し、短期的な下落ヘッジ需要がこのサイクルの高水準に達したことを示しています。

• 今週の市場は、5月のCPIなどのマクロ経済指標に注目が集まります。ETH Conf 2026、Crypto Convergence 2026、ETH Global New York Hackathonなどのイベントは、エコシステムへの関心を高める可能性があります。

• Gateの機関向け現物取引高は前週比92.16%増加。CrossExの取引高は前週比47.1%増加しました。Gate Institutional Circle Amsterdamイベントが成功裡に開催され、世界中から100社以上のマーケットメーカー、資産運用会社などの顧客が広く参加しました。

1. 市場フォーカスの読み解き

先週、世界のマクロ市場は「ムードの高まり」から「急激な逆転」への劇的な転換を経験しました。週明け、中東の地政学的状況は一時的な緩和の兆しを見せ、米・イラン協議は最終段階に近づいていると外部から解釈されました。これに加えてAI関連ハイテク株の強い上昇が続き、米国主要株価指数は軒並み上昇し、S&P 500は週内に史上最高値を更新しました。一方、 Brent原油価格は地政学的リスクプレミアムにより小幅に上昇したものの、バレル100ドルの心理的抵抗線を効果的に突破することはできず、インフレ期待は比較的抑制され、市場全体には楽観的なムードが漂っていました。週後半に入ると、イランの公式姿勢が強硬化し、地政学的なシグナルに再び分岐が生じ、市場は一時的に圧力を受けたものの、センチメントは制御可能な範囲内にとどまりました。

金曜日に発表された5月の雇用統計が、今週最大のマクロ的な引き金となりました。非農業部門雇用者数は172,000人増加し、市場予想の88,000人を約2倍上回り、さらに前月分は上方修正されました。失業率は4.3%と完全雇用の水準を維持しました。この力強いデータは、FRBの近々の利下げ期待を完全に打ち砕き、金利先物市場は直ちに再評価を行い、年末までの25~75ベーシスポイントの利上げ確率は約72%に急騰しました。S&P 500は同日に約2%急落、ナスダックは3.4%下落し、S&Pインプライド・ボラティリティ・インデックスは前日比28%上昇し、約8ヶ月ぶりの最大の1日の下落幅を記録しました。10年物米国債利回りは、前週末の約4.44%から4.55%を超えて上昇し、4.50%の重要な水準に再び達しました。歴史的な経験則では、この水準は高デュレーションのハイテク・AI資産のバリュエーションの転換点となることが多いです。エネルギー面では、イランが週末にイスラエルへの軍事行動の終了を発表したことを受け、原油価格は下落し、月曜日の先物市場では反発しましたが、地政学的リスクプレミアムはひとまず縮小しました。全体として、今週のマクロ的な主要なストーリーは「緩和への賭け」から「長期にわたる高金利」へと急速に切り替わり、これが暗号資産市場の大幅な調整を同時に引き起こした核心的な外的要因です。

暗号資産市場では、ビットコインが週間で約15%下落、イーサリアムが約22%下落し、アルトコインはさらに深く下落しました。暗号資産の時価総額は1週間で3,000億ドル以上が消失し、恐怖と欲望指数は一時「極度の恐怖」圏にまで低下し、マクロ的なリスク選好の急速な冷え込みとともに市場全体のセンチメントも急激に冷え込みました。

2. 流動性分析

2.1 BTCおよびETH ETFは全体的に純流出の継続

今週、ビットコイン現物ETFは全体的に純流出の傾向を継続しましたが、6月5日には一時的に歴史的な転換点が見られました。5月12日の4月CPIデータ公表以来、BTC ETFの合計純償還は約540億ドルに達し、そのうち13営業日連続の流出は商品上場以来最長の純流出記録となりました。この圧力の下、市場全体のビットコインETFの管理資産残高(AUM)は流出サイクル開始時の約104.29Tドルから約80.4Tドルへと22%以上急減しました。保有BTCの総量は約1,277,000 BTCに減少し、2025年10月の過去最高値から約7.2%低く、2月23日の約1,274,000 BTCのサイクル安値をわずかに上回る水準です。価格面では、BTCは今週、約59,000~64,000ドルのレンジで激しく変動し、AUMと保有量はともに抑制されました。

より巨視的な観点から見ると、今回のBTC ETFの純流出は、BTCという資産自体の根本的な変化ではなく、4月のインフレデータ公表後のFRBの政策経路に対する機関投資家の再評価が主な要因です。ブラックロックのIBITは5月初旬時点でも約67TドルのAUMを誇り、世界最大の暗号ETFの座を堅守しており、大手機関は下落局面で「下がれば下がるほど買う」傾向がますます顕著になっています。真のトレンド転換となる流入の転換点は、おそらく6月11日に発表される5月CPIデータと、FRBの下半期の政策経路について市場が新たなコンセンサスを形成した後になるでしょう。

イーサリアム現物ETFの今週の流動性状況は、ビットコインよりもさらに厳しいものでした。17営業日連続の純流出の後、6月5日にわずかな純流入を記録したのみで、この長い流出期間に終止符が打たれました。2024年の上場以来、ETH ETF商品カテゴリーの累計純流入は約11.21Tドルですが、今年に入ってからの継続的な償還により、AUM全体は年初来のピークから約2Tドル減少し、約9.78Tドルとなり、イーサリアムの流通時価総額の約4.57%を占めています。同時期のビットコインETFと比較した市場浸透率の低さ、およびイーサリアムのより大幅な価格調整により、ETH ETFの機関投資家としての魅力は依然としてビットコインに劣り、AUMの減少ペースはビットコインを上回っています。

2.2 TradFi流動性

• TradFi Perp DEX: 直近1週間、TradFi Perp DEX市場全体の取引高は高水準を維持しましたが、3月のピーク時からは低下しています。資産クラス別に見ると、コモディティが依然として圧倒的なセクターであり、取引高の大部分を占めています。特に金などの貴金属関連契約は引き続き資金を集めており、マクロの不確実性が高い環境下で市場のリスク回避資産への選好が依然として強いことを反映しています。株式セクターは安定した成長を維持し、その比率は上昇を続けており、オンチェーンユーザーの米国株などの伝統的な株式資産への取引需要が強まっていることを示しています。一方、Indices/ETFsは第2の取引カテゴリーとなり、取引規模は高水準を維持し、ユーザーにより便利なインデックス投資ツールを提供しています。

• Gate TradFi Perp取引高:先週のGate TradFi Perp取引高は全体的に活発に推移しました。金価格の変動とマクロ的なリスク回避需要の高まりの影響で、貴金属セクターの取引高はほとんどの営業日で3億~6億米ドルの範囲内で推移しました。同時に、株式契約の取引高はさらに増加し、その比率は4月から著しく拡大しており、ユーザーの米国株および関連資産への参加度が継続的に高まっていることを示しています。

• Gate TradFi米国株資産数:Gateは6月2日に正式に米国株取引サービスを開始しました。実在の原資産による裏付け、USDTでの直接取引が可能、翌日建てのポジション手数料が無料、高い流動性といった利点により、このサービスは開始以来、市場の注目を集め続け、取引高は着実に成長しています。現在、GateはADRC、株式、ETF、ETN、ETS、ETV、PFDの7つの主要資産クラスをサポートしており、カバレッジを拡大し続けています。資産数で見ると、開始以来、取引可能な銘柄の総数は倍増しています。特に株式カテゴリーの成長が顕著で、全資産に占める割合は開始当初の約70%から85%に上昇し、ユーザーの投資選択肢をさらに豊かにしています。今後、Gateはより多くの市場へのアクセス、グローバルな流動性の統合、クロス市場取引能力の構築を継続的に推進し、多様な資産カバレッジを拡大し、グローバルな資産取引・市場アクセスプラットフォームとしての戦略的ポジショニングをさらに強化していきます。

• TradFiオーダーブックの深さ:TradFiで取引高が最も高いXAUTを選択し、そのオーダーブックの深さ(デルタ)を分析しました。直近1週間のXAUTのオーダーブックの流動性の変化を見ると、市場全体としては売り板の深さが優勢であり、買い板のサポートは一時的に強まるものの持続性に欠けるという特徴を示しています。5月28日から29日にかけて、オーダーブックは一時的に100万米ドルを超える正の流動性の増加を示し、XAUT価格は約4,380ドルから4,500ドルを超えて急上昇しました。これは買い手が積極的に厚みを補充し、価格上昇を支援したことを示しています。しかし、5月30日以降、オーダーブックは持続的に負の流動性変化を示し、特に6月2日前後には売り板の厚みが1時間当たり300万米ドル以上も純増し、このサイクルで最大の売り圧力エリアとなりました。その後、XAUT価格は4,500ドル付近から下落を続けました。6月6日以降、100万米ドルを超える買い板の流動性補充が数回見られたものの、価格反発の勢いは限定的であり、新たな買いは売り圧力に対処するためのものであり、トレンドの反転を促進するものではないことを示しています。6月9日時点でも、オーダーブックのデルタは主にマイナスであり、市場の注文構造は依然として弱気バイアスであることを示しており、短期的にはXAUTはもみ合いながら弱含みの展開が予想されます。今後は買い板の厚みが持続的に回復し、オーダーブックの構造を再び支配できるかどうかに注目する必要があります。

3. オンチェーンデータの洞察

3.1 DEX取引の回復、資金は主流の取引シナリオに回帰

DEX取引は明らかに回復しており、UniswapとPancakeSwapが取引高成長の主要な源泉となっています。Aerodrome、Bisonfi、Curve、Fluidなどのプラットフォームも同時に取引高を増やしており、資金は主要な流動性プールと中核的な取引シナリオに再び戻りつつあります。SolanaエコシステムのMeteora、Raydium、Whirlpoolの取引高はいくらか回復しましたが、PumpSwapとpump.fun関連のリンクの成長は限定的であり、Meme取引の活況は衰え続けています。

3.2 ステーブルコイン供給量は小幅減少、競争の焦点は決済とクロスチェーンインフラへ

ステーブルコインの総供給量は全体的に小幅に減少しました。USDT、USDC、USDS、DAI、PYUSDなどの主要なステーブルコインの規模はほとんどが減少し、GHOはほぼ安定していました。短期的な時価総額の変化よりも、ステーブルコイン分野の競争の焦点は、決済ネットワーク、クロスチェーン流動性、および規制コンプライアンス能力へと移行しつつあります。米国では、ステーブルコインの利回りメカニズムと市場構造をめぐる議論が続いており、収益性のあるステーブルコインの開発経路をめぐって、銀行システムと暗号資産機関の間には依然として明確な見解の相違があります。一方、CircleはCCTP V2、マルチチェーン決済サポート、デベロッパーエコシステムの構築を継続的に推進し、クロスチェーン送金、取引担保、機関決済のシナリオにおけるUSDCのインフラとしてのポジショニングをさらに強化しています。ステーブルコイン業界の競争は、発行規模の拡大から、決済レイヤーと清算レイヤーの能力構築へと徐々に移行しています。