Gate 機関週報:BTC レバレッジロングが圧迫される中、Gateが株式取引を正式開始

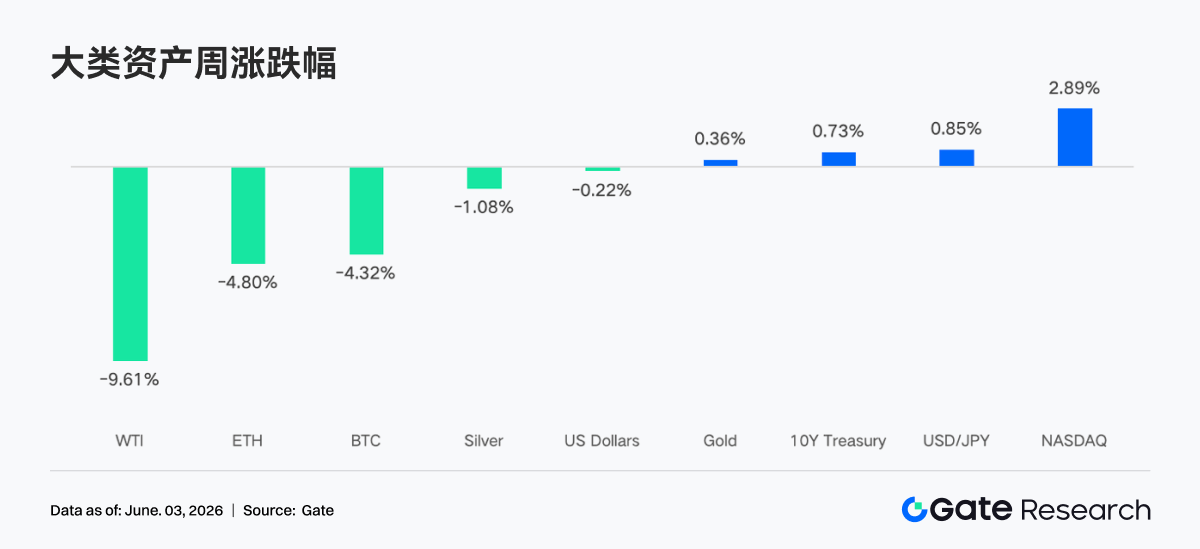

- コア見解:先週の暗号資産市場は、利上げ観測とマクロ経済の不確実性の中で圧迫され続け、BTCとETHは週間で約4~5%下落。世界の暗号ETFは2週連続で純流出となり、累計流出額は25.4億ドルに達し、資金はAIハイテク株にシフト。オンチェーン取引の中心は、より流動性の高いプラットフォーム(PancakeSwapなど)に集中しており、レバレッジロングは反発を期待して持ちこたえているが、市場全体のリスク選好度は慎重である。

- 主要要素:

- マクロ的な圧力:米国のPCEインフレ率が3.8%に上昇。CME FedWatchによると、トレーダーの約68%が2026年末までに少なくとも25bpの利上げを予想。30年物米国債利回りは5.14%を突破し、リスク資産を圧迫。

- ETF資金流出:BTC ETFは14日連続で純流出となり、2025年12月以来最長の記録を更新。ETH ETFは11日連続で純流出。2週間で世界の暗号ETPから合計25.4億ドルが純流出。

- オンチェーン取引の集中:PancakeSwapの取引量がUniswapを追い抜き、オンチェーン資金は流動性が深く、執行効率の高いプラットフォームに集中。SolanaエコシステムのMeme取引の人気は低下。

- デリバティブ構造の乖離:BTC価格は下落しているが、資金調達率はプラスを維持しており、レバレッジロングが持ちこたえていることを示す。オプションの25Dスキューは継続してマイナス、DVOLは低水準(34-38)で推移し、市場は方向性を決める材料を待っている。

- TradFiとステーブルコインの動向:Gateが株式取引を開始し、1万以上の米国株およびETFをサポート。ステーブルコインはインフラ競争の段階に入り、CircleはChainBenchを立ち上げ、マルチチェーン開発とUSDC統合を強化。

概要

• 市場は連邦準備制度(FRB)の利上げ観測を再評価し、仮想通貨市場は引き続き圧力を受けており、BTCは週間で約4.3%下落、ETHは約4.8%下落。世界の仮想通貨ETFは2週連続で純流出となり、累計流出額は25億4000万ドルに達する。

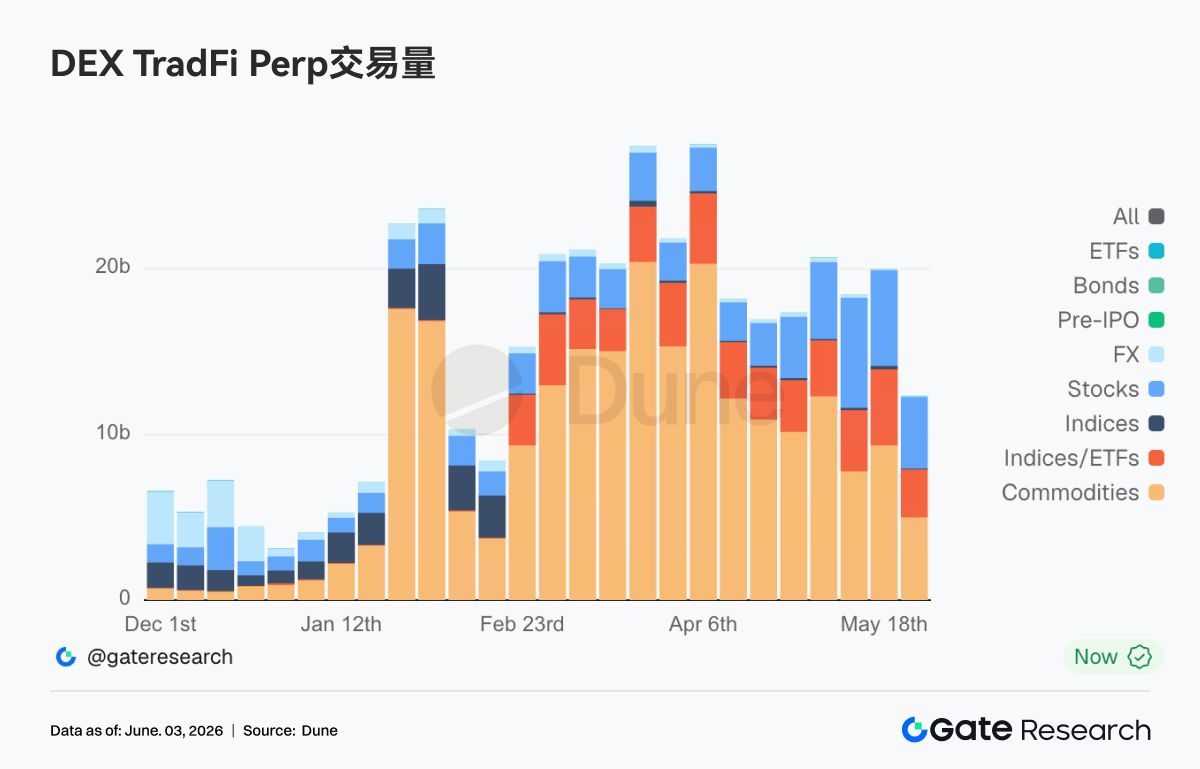

• TradFi Perp DEXの総取引高は約120億ドルまで落ち込み、Gateは正式に株式取引サービスを開始、1万以上の米国株式およびETFをサポート。TradFi資産総数は増加を続け、株式カテゴリーの拡大ペースは業界をリードしている。

• オンチェーン資金は流動性がより深く、執行効率の高いプラットフォームに集中。PancakeSwapの取引高がUniswapを逆転。ステーブルコイン全体の供給変動は限定的で、特定の利付きステーブルコイン商品に資金が集中することはなかった。LST分野は冷え込みつつあるが、SOLエコシステムは比較的堅調なパフォーマンスを示している。

• DeFiのリスク選好は依然として慎重。Aaveの融資規模は減少を続け、Aaveの3大コア資産の貸出金利は全体的に安定する傾向にある。

• デリバティブ市場に関しては、BTCは「価格下落、資金調達率はプラス維持、ボラティリティは継続的に圧縮」という特徴を示しており、レバレッジをかけたロング筋が依然として反発を期待してポジションを維持していることを示している。

• 来週の市場は、5月の米雇用統計、ISMサービス業PMIなどの重要なマクロ経済指標の試練に直面する。トークンロック解除に関しては、HYPEの約6億8400万ドルという大規模なロック解除に注目が必要で、市場の流動性とセンチメントに大きな影響を与える可能性がある。

1. 市場フォーカスの解説

FRBの金融政策スタンスは依然として市場の最大の関心事である。米PCEインフレ率は3.8%に上昇し、2023年8月以来の高水準となり、コアPCEも上昇。これにより市場ではFRB利上げへの懸念が再燃。CME FedWatchツールによると、トレーダーの約68%が2026年末までに少なくとも25ベーシスポイントの利上げを予想しており、年間の利下げ確率はゼロ。30年物米国債利回りは5.14%を突破、日本の10年物国債利回りは2.8%に達し、世界の債券市場に構造的な緩みが見られる。エネルギー市場では、米イラン紛争は完全には収束しておらず、5月27日に双方で新たな攻撃が発生。これが原油価格を押し上げ、インフレ期待を増幅させ、市場のリスク選好をさらに抑制している。株式市場では、S&P500とナスダックは比較的堅調で、AIセクターに牽引されたハイテク株に資金が集まり続けている。一方、ビットコインは明らかに株式市場にアンダーパフォームしており、一部の機関アナリストは資金が暗号資産からAIハイテク株へとシフトしていると指摘する。

仮想通貨市場では、BTCは月曜日の77,027ドルから下落を続け、木曜日には一時73,000ドルを割り込み、週間で約-4.3%下落。ETHも下落し、週間安値は1,967ドル、下落率は約-4.8%。世界の暗号資産ETP商品は2週連続で純流出となり、2週間の合計は25.4億ドルに達し、その大部分は米国からのもの。機関投資家は総じて「リスク回避」の姿勢を強めており、ETFの連続純流出は2025年12月以来最長の記録となり、市場センチメントは全般的に慎重。規制面では、ビットコインとイーサリアムが規制進展の中で上昇したとの報道があり、連邦規制当局が2026年のビットコインカンファレンスで講演し、現在の重要課題に規制の明確性を提供することを目指している。これらの要因が複雑なマクロ経済環境を形成しており、インフレ懸念が続き、FRBの政策見通しは不透明で、仮想通貨市場は規制動向の影響を受け続けている。注目すべき点として、Gateが最近株式取引を正式に開始し、ユーザーはプラットフォーム内でUSDTを直接使用して米国主要証券市場の資産を取引できるようになり、現在10,000以上の株式およびETF資産をサポートしている。

2. 流動性分析

2.1 BTCおよびETH ETFは引き続き顕著な資金流出を示す

BTC ETFの純流出は14日連続となり、2025年12月以来の最長記録を更新。CoinSharesのデータによると、過去2週間で世界の仮想通貨ETPから合計25.4億ドルの純流出があった。資金フローは「マクロヘッジ+戦術的なポジション削減」の特徴を明確に示しており、複数の機関アナリストは、ETFからの流出は本質的に、機関投資家がBTCをマクロリスク資産としてポートフォリオのリバランスを行っている結果であり、仮想通貨市場固有の売り圧力ではないと指摘する。

ETH ETFも先週、純流出を継続。5月28日時点で11日連続の純流出となり、2025年3月以来の最長記録。ETH ETFのパフォーマンスは全体的にBTC ETFを下回り、大口の機関投資家による買いの兆候は見られない。一方、同期間中にXRP、SOLなどの代替ETFは純流入を記録しており、一部の機関資金が非BTC/ETH資産へとローテーションしていることが示唆される。

5月29日時点で、BTC ETFの総資産価値(AUM)は約941.7億ドル、ビットコイン時価総額の6.38%を占め、過去の累計純流入額は557億1400万ドル。ETH ETFの総資産価値は約114.0億ドル、純資産比率は約4.5%、過去の累計純流入額は114億400万ドル。機関投資家の動向を見ると、資金フローに明確な二極化が見られる:ブラックロックのIBITが先週のBTC流出の主な源泉となり、週間で9億6630万ドルの流出があった一方、同社のETH商品ETHBは逆行して純流入を記録しており、異なる資産間での機関投資家の配分重心が微調整されていることを示している。

2.2 TradFi流動性

• TradFi Perp DEX: 過去1週間、TradFi Perp DEXの総取引高は4月の高値から明らかに減少し、総額は約120億ドルと、約2ヶ月ぶりの低水準となった。しかし、構造的に見ると市場全体が冷え込んでいるわけではなく、明確な資産クラスのローテーションが見られる。商品(コモディティ)は依然として圧倒的な支配的セクターで、総取引高の約6割以上を占めるものの、以前の150~200億ドルの段階からは明らかに鈍化しており、金などの安全資産への熱意がやや冷めたことを反映している。同時に、株式の取引高は増加傾向を維持し、構成比は上昇を続けている。これは、米国株式が高値圏で推移する中、オンチェーン投資家が徐々に個別株や株式関連商品へと取引の関心を移していることを示している。

• Gate TradFi Perp: 先週は全体的に変動が顕著で、「急激な出来高増加→減少→再増加」という特徴を示した。中でも貴金属が依然として圧倒的な支配的セクターであり、5月27日から28日にかけて取引高が顕著に拡大し、1日の総取引高は約5.5~6億ドルに達した後、減少に転じた。これは、市場資金が主に金関連商品を中心に取引されていることを示しており、現在のマクロ環境下で、金が安全資産および取引対象としての魅力を維持し続けていることを反映している。同時に、株式タイプの契約の取引比率が上昇し、複数の取引日で明確に増加した。これは、ユーザーの米国株関連の無期限先物契約への参加が増加していることを示しており、特に米国株価指数が過去最高値に近づき、AIとハイテク株が引き続き活況を呈する中、TradFi Perpは暗号資産ユーザーの米国株市場への参加ニーズの一部を担い始めている。注目すべき点として、最近Gateは株式のトークン化、TradFi資産の統合、およびマルチアセット取引システムの構築を積極的に推進している。取引構成の変化から判断すると、TradFi Perpは単一の金取引市場から、「金+米国株」という二重のコア構造へと徐々に進化している。

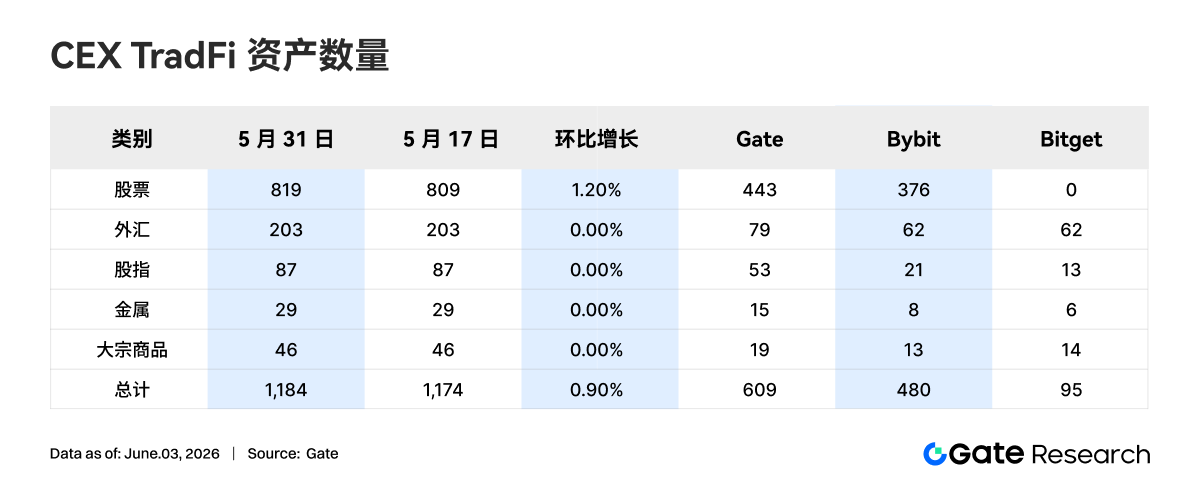

• CEX TradFi資産数: 直近1週間で、CEXのTradFi資産クラスの数はさらに拡大。3大CEXのTradFi資産(TradFiおよびCFDセクターのみ集計、無期限先物は除く)の総数は1,174から1,184に増加し、前週比0.90%増。中でも株式クラスの増加が最も顕著で、809銘柄から819銘柄に増加、前週比1.20%増。このうち、株式数の増加はGateが牽引しており、GateのTradFi株式は前週比10銘柄増、伸び率は2.3%であった。

• TradFiオーダーブックの厚み: 最も取引高の多いTradFi商品であるXAUTを選択し、そのオーダーブックの厚み(デルタ)を分析した。市場の厚みは明確な段階的な変化を示しており、全体として「週前半の流動性補充、週後半の流動性撤退」の2つのフェーズに分けられる。週前半はオーダーブックが継続的にプラスのデルタを記録し、大量の買い注文と売り注文が市場に入り、1時間あたりの純流動性増加は複数回100万ドルを超えた。同時に、XAUTの価格は4,500~4,550ドルの範囲で推移し、取引環境は比較的安定していた。週後半になると、流動性構造は明らかに弱まり、オーダーブックのデルタは長時間にわたってマイナス圏で推移した。価格は依然として4,500ドル付近で推移しているものの、市場の厚みは継続的に低下しており、一部の流動性プロバイダーがリスクエクスポージャーを減らしたり、利益確定のためにポジションを離れたりしていることを示唆している。価格と厚みの関係を見ると、XAUTは週内に一時的な調整の後、急速に回復したが、オーダーブックの流動性は同期して回復せず、むしろ弱体化を続けた。これは、現在の価格サポートが厚い板の流動性ではなく、むしろ積極的な買い注文に依存していることを意味する。今後、金価格にさらなる変動が生じた場合、薄いオーダーブック構造は短期的な価格変動を増幅させる可能性がある。短期的には、流動性が再び戻るかどうか、および4,450~4,500ドルゾーンでの価格の吸収力を注視する必要がある。

3. オンチェーンデータ分析

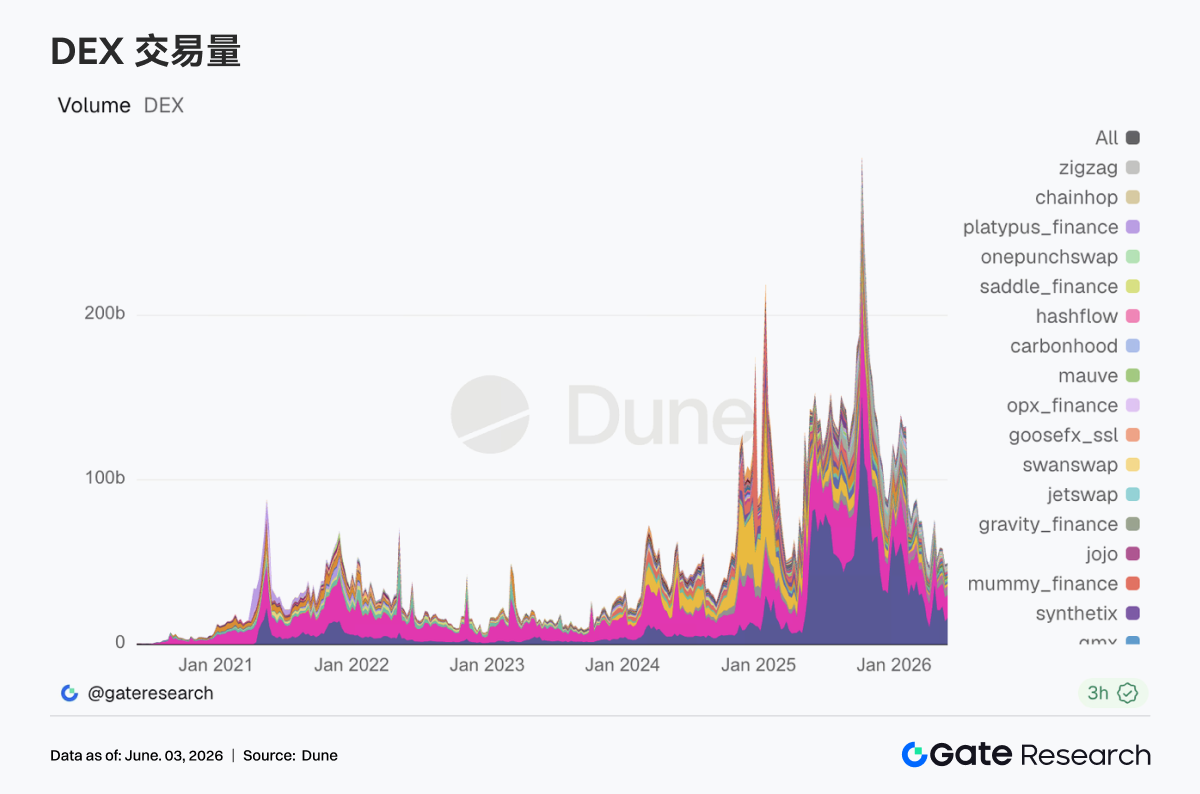

3.1 DEX取引は流動性集中へ、PancakeSwapがUniswapを圧倒

先週のDEX取引は全体として高水準を維持したが、その構造に新たな変化が見られた。PancakeSwapは前週から明確に回復し、Uniswapを再び上回った。Uniswapはやや減少したものの、依然として高い取引水準を維持しており、主要資産のスポット換金需要は依然として存在する。一方、SolanaエコシステムのRaydium、Meteora、PumpSwapは全体的に弱含み、ミームや高ボラティリティ資産関連の取引熱は以前に比べて冷めている。市場環境と合わせて考えると、スポットBTC ETFの1日当たりの全体的な流出規模も高水準にあり、伝統的な市場の資金のリスク選好は低下している。しかし、オンチェーン資金が同時に取引市場から撤退しているわけではなく、むしろ流動性がより深く、取引コストが低く、執行効率の高いプラットフォームへとさらに集中している。

3.2 ステーブルコインはコンプライアンスと決済のストーリーが支配的な時代へ、USDCのインフラ優位性は強化され続ける

先週、ステーブルコイン全体の供給変動は限定的で、USDTとUSDCのいずれも明確なバランスシート拡大は見られなかった。USDS、USDe、PYUSD、USD1などの資産は引き続き局所的な成長を示したものの、特定の利付きステーブルコイン商品に資金が集中することはなかった。供給の変化よりも、ステーブルコインのインフラレベルでの競争がより注目に値する。Circleは5月27日にChainBenchを発表し、マルチチェーン開発、USDC統合、およびエージェント型金融インフラ構築をさらに推進する。これに先立ち、CircleはHyperliquidなどのエコシステムにおけるUSDCの適用範囲を拡大し続け、担保、決済、およびクロスチェーン資金移動におけるその役割を強化してきた。同時に、ステーブルコインと市場構造に関連する法案の策定も進められており、銀行システムと暗号資産業界の間での利益配分、発行モデル、規制枠組みを巡る駆け引きは、将来の製品設計に引き続き影響を与えるだろう。

3.3 LST分野は冷え込むも安定を維持、市場はクロスチェーンとセキュリティプレミアムを再評価

先週、LST分野は緩やかな調整局面に入った。Lido、StakeWiseなどのETHサイドプロトコルのTVLは程度の差はあれ減少。Rocket Poolの調整幅は比較的大きかったが、短期的な変動は資産価格、TVLの統計方法、資金の再配分などの要因も影響している。対照的に、SOLエコシステムは比較的堅調なパフォーマンスを示した。Sanctum、Jito、Jupiter Staked SOLなどのプロトコルは基本的に前週の水準を維持した。業界の視点から