Gate 機関週報:ウォッシュ氏がFRB議長に就任、Aaveの貸出需要は引き続き移行

- コア見解:先週の暗号資産市場は、マクロイベント(米イラン交渉、FRB議長交代)とETFの継続的な純流出を背景に慎重な動きを見せ、BTCとETHは大幅な調整を経て回復した。オンチェーン上の資金構造は変化しており、TradFiの取引の中心は商品から株式へと回帰し、クロスチェーンのセキュリティリスクが顕在化。デリバティブ市場は低レバレッジ・低変動率の弱含みもみ合い相場となっている。

- 主要要素:

- マクロ的圧力とETF流出:米イラン交渉の行き詰まり、米国債利回りの4.56%への上昇、FRB議長交代がリスク選好を抑制。BTC、ETH ETFの週間純流出はそれぞれ12.56億ドル、2.16億ドルに達し、市場センチメントは悲観的。

- オンチェーン資金の移行:DEX取引はUniswap、PancakeSwapなどの主要プロトコルに集中。Aaveの貸出需要はEthereum V3からPlasma、MegaETHなどの新興市場へと移行。

- TradFi DEXの二極化:金と原油の取引が依然として支配的であるものの、熱度は低下。株式とAI関連資産の取引活動が回復し、マクロ的な逃避からリスク資産へと資金が回帰している兆候。

- クロスチェーンセキュリティ損失:クロスチェーンインフラストラクチャは過去1ヶ月で約4億ドルの損失を累積。攻撃対象はブリッジコントラクトから検証ネットワーク、TSS、オフチェーンRPCに拡大しており、市場は関連リスクを再評価している。

- デリバティブの弱い構造:BTCの資金調達率は一時的にプラスに転じたものの、価格は弱含み。建玉(OI)は低水準でもみ合い。オプションの変動率(DVOL)は36付近に低下。Skewは改善したものの依然としてマイナスであり、市場にパニックはないものの、下落ヘッジ需要は消えていないことを示している。

要約

• 先週の市場は、米イラン外交交渉、米国債利回りの急騰、FRB議長の交代を軸に展開し、グローバルなリスク資産の変動性が顕著に高まりました。

• BTCとETHは、ETFからの継続的な純流出を背景に、深刻な調整後に回復しましたが、市場全体のセンチメントは依然として慎重です。

• オンチェーン資金はArbitrum、Baseなどの実行レイヤーへの移行を継続しており、メインチェーンへの滞留、予測市場、マクロトレーディング方向への資金の熱気は明らかに冷めています。

• TradFi Perp DEXの取引は依然として金と原油が中心ですが、株式やAI関連資産の活動が回復し始めており、リスク資産への資金還流を示しています。

• クロスチェーンインフラストラクチャは、過去1ヶ月余りで累計約4億ドルの損失を被り、攻撃対象がブリッジコントラクトからバリデータネットワーク、TSS、オフチェーンRPCに拡大しており、市場はクロスチェーンのセキュリティ問題を再評価しています。

• デリバティブ市場は「低レバレッジ、低ボラティリティ、弱い価格」という構造を示しており、Skewはある程度改善したものの、下値保護への需要は完全には解消されていません。

• 機関投資家向け先物と現物の市場シェアは安定しており、BTC/USDT、ETH/USDTの市場シェアは前月比5%上昇しました。CrossExは5月末に新たな主要取引所の現物取引を追加しました。

1. 市場フォーカスの解説

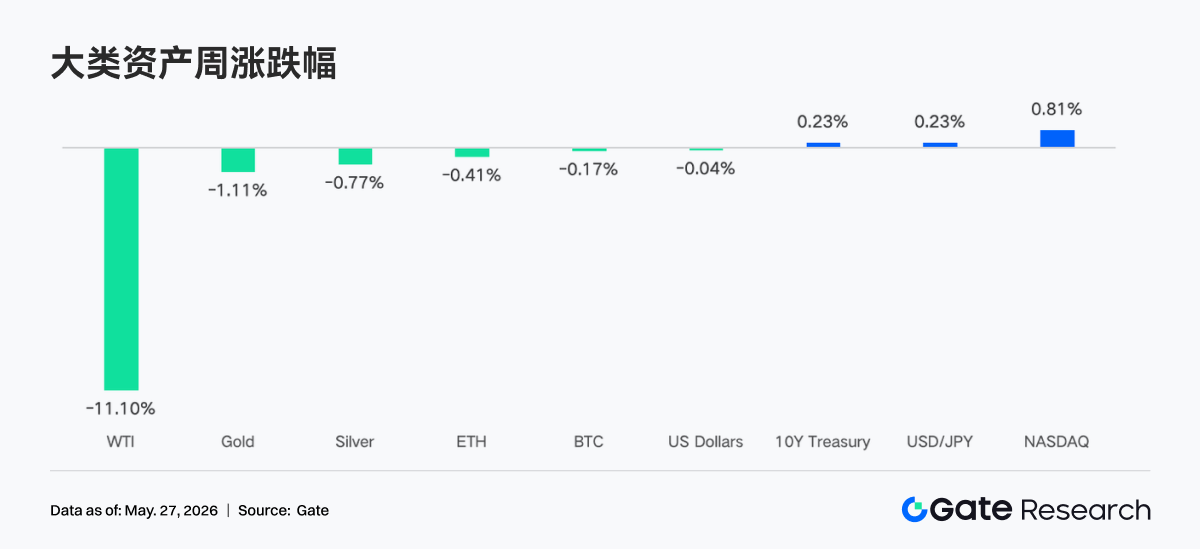

先週の市場の最大のテーマは米イラン外交交渉であり、トランプ大統領は「最終段階」に入ったと主張しましたが、ルビオ国務長官は金曜日に「まだ合意には至っていない」と述べ、地政学的な状況の変動が様々な資産の値動きを左右しました。和平交渉に対する楽観的な見方から、WTIは一時98.88ドル/バレルまで下落しました。FRBのパウエル議長の任期が終了し、ウォーシュ氏が5月23日に新たなFRB議長として正式に就任しました。同氏は利下げに前向きな姿勢を示唆しましたが、市場の短期的な利下げ期待は大幅に冷え込みました。10年物米国債利回りは4.56%付近まで急上昇しました。米国株は8週連続で上昇しましたが、銘柄間の格差は明確でした。エヌビディアの第1四半期の売上高は816億ドルに達し、前年同期比85%増と予想を大幅に上回り、AIインフラへの需要は依然として強いことを示しました。しかし、株価の反応は鈍く、大幅な上昇には至りませんでした。スペースXは正式にIPOを申請し、目標調達額は750億ドル、潜在的な評価額は最大1.75兆ドルに上ります。

先週の仮想通貨市場のセンチメントは、全体的に悲観的で慎重な方向に傾きました。ビットコインとイーサリアムETFからの継続的な純流出は、マクロ経済の不確実性、仮想通貨価格の変動性、規制政策の見通しに対する投資家の懸念を反映しています。特にビットコインETFは2週連続で大規模な純流出が見られ、市場のパニック感を強めました。

2. 流動性分析

2.1 BTCおよびETH ETFは引き続き顕著な資金流出の状況を示す

先週もBTC ETF市場は顕著な資金流出の状況を継続しました。5月18日には6億4860万ドルの純流出を記録し、先週最大の1日の純流出となりました。週間の純流出総額は12億5630万ドルに上り、前週の9億9550万ドルの純流出と比較して流出規模がさらに拡大し、市場センチメントの持続的な悲観と機関投資家によるビットコインエクスポージャーの継続的な削減を示しています。

イーサリアムETF市場も同様に資金圧力に直面し、継続的な純流出が続き、5月18日には8640万ドルの純流出となり、先週最大の1日の純流出となりました。週間の純流出総額は2億1600万ドルで、前週の2億5520万ドルの純流出と比較して流出規模は縮小したものの、依然として資金流出状態にあり、イーサリアムETFに対する市場のセンチメントも慎重であることを示しています。

• BTC ETF 純フロー最高の商品

○ MSBT(Morgan Stanley) 週間純流入 110万ドル

• ETH ETF 純フロー最高の商品

○ ETHB(BlackRock) 週間純流入 550万ドル

○ ETHW(Bitwise) 週間純流入 290万ドル

• 全体のAUM: 5月22日時点で、BTC ETFのAUMは988億7000万ドル、イーサリアムETFのAUMは134億5000万ドルでした。BTC ETF市場は12億ドルを超える純流出に見舞われ、総AUMは減少したものの、依然として高水準を維持しています。

• 機関投資家の動向: 今週の機関投資家の資金フローは明確に二極化しました。ビットコインETFに関しては、多くの商品が引き続き資金流出圧力に直面し、BlackRockのIBITは10億ドルを超える純流出となり、大型機関による保有削減行動を示しています。しかし、Morgan StanleyのMSBTは小幅ながら純流入を記録し、一部の機関が戦術的なポジション調整やリスクヘッジを行っている可能性を示唆しています。イーサリアムETFに関しては、BlackRockのETHBとBitwiseのETHWが小幅な純流入を達成しました。これは、イーサリアムの将来性や潜在的な好材料に対する市場の期待に関連している可能性がありますが、市場全体としては依然として流出が中心です。

2.2 TradFi流動性

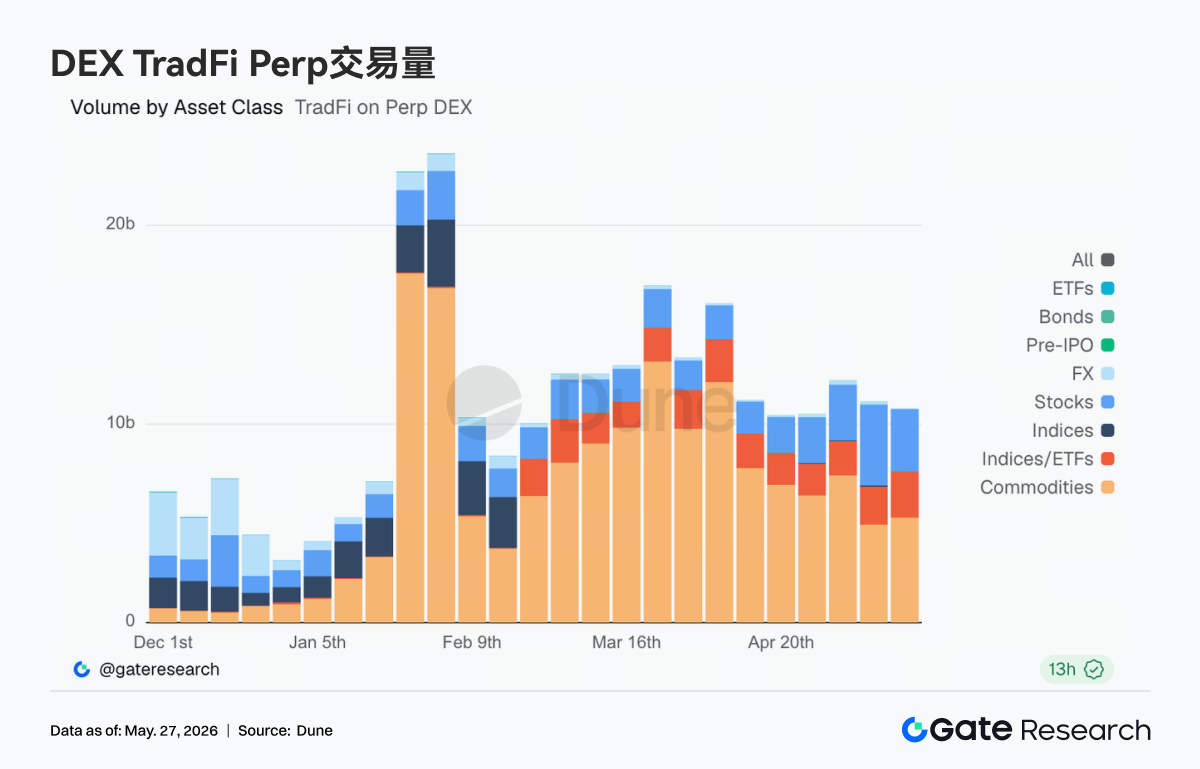

• TradFi Perp DEX: 過去1週間、Perp DEXにおけるTradFi資産の取引熱は全体的に高水準を維持しましたが、構造に明確な二極化が見られました。商品関連資産が依然として圧倒的な支配力を誇り、特に原油と金関連の取引が主要な取引高に貢献し続けていますが、米イラン交渉の進展と原油価格の下落に伴い、商品取引量は以前の高値からは冷めています。一方で、株式やインデックス関連の取引比率は上昇しており、市場資金がマクロや地政学的な取引から米国株やAIテーマへと還流し始めていることを反映しています。ETFと外国為替の取引は比較的安定しており、オンチェーンのTradFi取引需要が単一のイベントドリブンから、よりバランスの取れたマルチアセット構成へと徐々に移行していることを示しています。

• Gate TradFi Perp:過去1週間、Gate TradFi Perpの取引量は全体的に活発を維持しましたが、3月のピーク時と比較すると明らかに冷めています。構造的には、貴金属が依然として圧倒的な支配力を誇り、金関連の取引が主要な取引高に貢献し続けており、世界的な債券利回りの急上昇と地政学的な状況の変動を背景に、市場のリスク回避需要が依然として強いことを反映しています。しかし、今週に入り、1日の取引量は以前のピーク時から顕著に減少しており、金、原油、マクロイベントを巡る高頻度取引の熱気が冷めつつあることを示しています。一方で、株式関連の取引比率は回復しており、特にAIやハイテク資産関連の方向性で活発さが増しており、資金の一部がリスク回避的なマクロ取引からリスク資産へと還流し始めていることを示しています。インデックス、外国為替、コモディティの取引は全体的に低水準で安定しており、現在のオンチェーンTradFi取引は依然として金が中心軸ですが、市場構造は「イベントドリブン」から徐々にバランスの取れたマルチアセット構成へと移行しています。

• TradFiオーダーブックの厚み:当社はTradFi取引量が最も多いXAUTを選択し、そのオーダーブックの厚み(デルタ)を分析しました。先週、XAUTのオーダーブックの流動性構造は、「まず売り、その後買い」という切り替えのプロセスを経ました。5月13日当初は、極端なマイナスのデルタが発生し、最低で約-220万ドルに近づき、市場の流動性は明確に売り方向に偏りました。これは、XAUTが約4.70Kドルから4.60Kドル付近へと急落したことと同期しており、初期に強い売り圧力と流動性の引き上げがあったことを示しています。5月15日から17日にかけて、デルタは明確にプラスに転じ、+50万ドルから+130万ドルの範囲で持続しました。これは、買い注文が再び積み上がり始め、オーダーブックに明確なbid support(買い支え)が現れたことを表しています。しかし、価格は同期して力強く反発したわけではなく、当時は積極的な買い上がり資金というよりも、「受け身的な流動性」であったことを示しています。注目すべきは、24日から25日にかけて明確な回復が見られ、緑色のデルタバーが再び急速に拡大し、価格も同期して4.55Kドル台を回復しましたが、積極的な買いの出来高はXAUTを強いトレンド上昇に押し上げるには至りませんでした。

3. オンチェーンデータの洞察

3.1 DEX取引は高い回復力を維持、取引は主流の流動性センターに集中

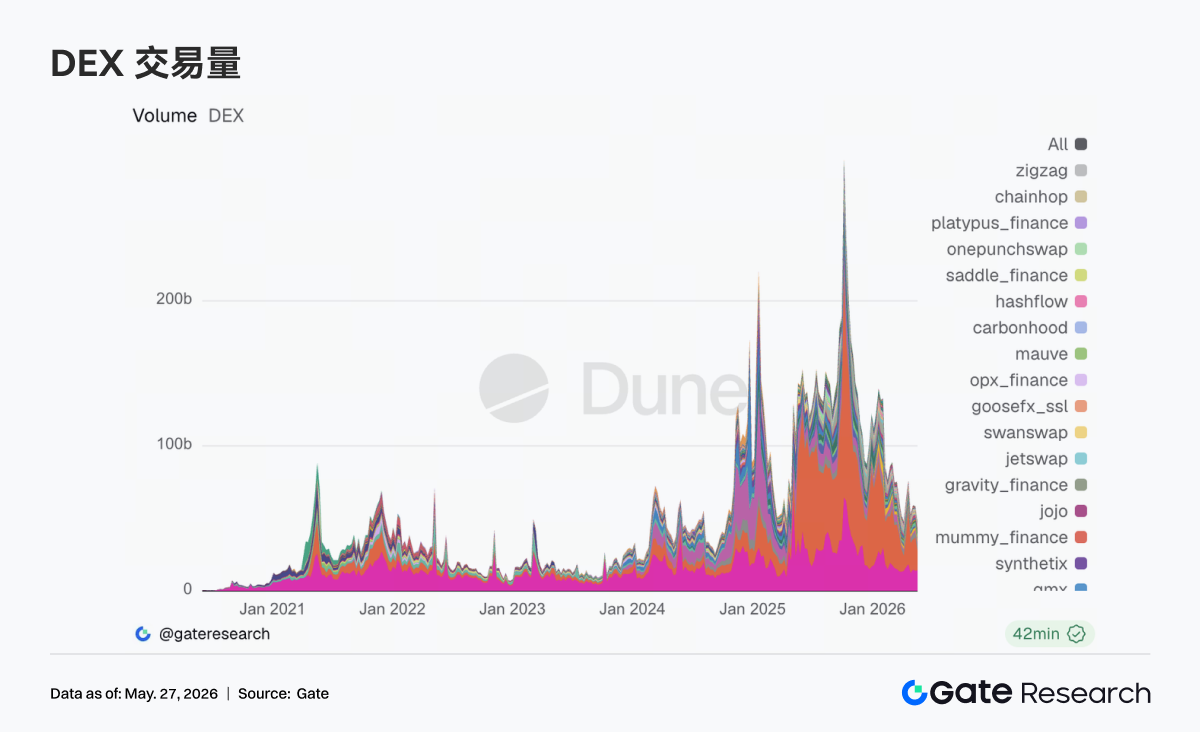

今週のオンチェーン取引は、リスク資産全体の冷却化の中でも強い回復力を維持しました。5月18日以降、ビットコインは一時2週間ぶりの安値に下落しましたが、DEXの取引高は同期して失速せず、むしろ資金は流動性がより深く、執行効率がより安定している主流プロトコルへとさらに集中しました。UniswapとPancakeSwapは引き続き中核的な取引シェアを占め、BaseエコシステムのAerodromeの活発さはさらに向上しており、オンチェーン取引需要は撤退しておらず、変動の激しい環境では、より成熟したルーティングと低スリッページのプラットフォームを好んでいることを示しています。SolanaサイドのRaydiumとMeteoraは依然として高水準を維持していますが、前の数週間と比較して限界的な成長率は明らかに鈍化しており、Memeや高ボラティリティの資金プールへの熱気は冷め始めています。規制面では、上院銀行委員会が5月中旬に仮想通貨市場関連法案を推進した後、市場はコンプライアンスに準拠した取引インフラへの評価を引き上げ、オンチェーン流動性もさらにトッププロトコルに集中しました。

3.2 ステーブルコイン市場は構造的な価格再設定段階に入る、決済能力と機関適合性が中核的な変数に

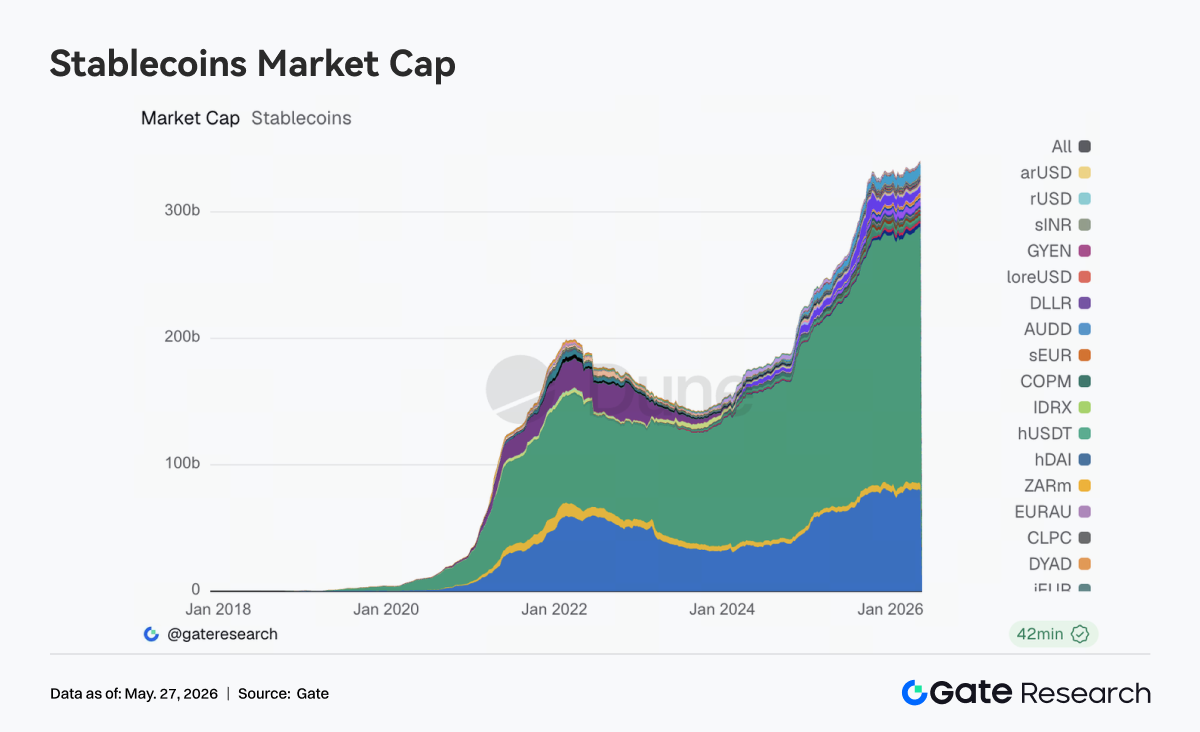

今週、ステーブルコインセクターでは総量レベルの急速な拡大は見られませんでしたが、内部の構造調整は深化し続けています。USDTとUSDCは引き続き支配的な地位を占めていますが、新規資金の注目点は単なる規模の拡大から、決済、清算、クロスチェーン配信、機関適合性へと徐々に移行しています。USDS、USDe、PYUSDなどの資産もある程度の受け皿能力を持っていますが、市場は「利回り型ステーブルコイン」と「汎用ドル決済資産」の区別をより明確にしています。Circleは今週、クロスチェーン決済、高頻度取引、機関配信のシナリオにおけるUSDCの位置づけを引き続き強化しており、市場は主流の金融システムに直接アクセスできるステーブルコイン資産に再び焦点を当てています。同時に、規制当局によるステーブルコインの収益メカニズムと規制の境界線に関する議論は継続しており、ステーブルコイン市場の評価ロジックは、規模優先からコンプライアンス・標準化能力優先へと徐々に移行しています。全体として、今週のステーブルコインセクターのセンチメントは落ち着いていましたが、方向性は比較的明確でした。

3.3 ETH LST系資産は圧力を受ける、SOL系資産は比較的安定

流動性ステーキングセクターは、より明確な構造的な二極化の段階に入っています。LidoなどのETH系中核資産にはいくつかの調整が見られ、一部の大口資金は前期の回復後にポジションとデュレーション構成を再調整しました。対照的に、SOLサイドの資産はより回復力を示し、Sanctum、Jito、Jupiter Staked SOLは全体的に安定を維持し、セクターに明確な流出圧力は見られませんでした。今週、LSTのリスク選好に影響を与えた中核的な変数は、依然としてクロスチェーンのセキュリティと資産の標準化によるものでした。5月中旬、LidoはwstETHのクロスチェーン拡大においてChainlink CCIPを選択した理由についてさらに説明し、市場はブリッジのセキュリティと標準化された資産フレームワークへの関心を再び強めました。Kelpとクロスチェーンブリッジの事件以降、市場は、ネイティブで標準化されたLSTと、ブリッジ後に再パッケージされた資産のリスクレベルを徐々に区別するようになりました。

3.4 Aaveの貸出需要は引き続き移行、新市場の受容能力が向上

Aaveの今週の主な変化は、貸出需要の構造調整に集中していました。プラットフォーム全体の総融資規模は前週から減少しました。Ethereum V3は依然として中核的な地位を維持していますが、限界的なけん引効果は以前の段階よりも弱まっています。一方で、PlasmaとMegaETHの貸出受容能力は継続的に強化されており、Mega