Gate 研究院:ストレージ大手3社の時価総額が合計で100兆円突破

- コア見解:マイクロンの時価総額が1兆ドルを突破したことは、ストレージ業界が従来の周期的なハードウェアから、AIコンピューティングにとって重要な戦略的リソースへと変貌を遂げていることを示しています。今回の成長は、単なる景気循環の回復ではなく、HBMなどのハイエンド製品と長期供給契約(LTA)が牽引する構造的な再評価によるものです。

- 主要ポイント:

- マイクロンの時価総額は約1兆1700億ドルで、過去1年間の株価上昇率は800%超。これは主に、AIサーバーやデータセンターにおけるHBM、DDR5などのハイエンドストレージ需要の持続的な拡大によるものです。

- 2026会計年度第2四半期(FY2026 Q2)の業績は過去最高を記録:売上高2386億ドル、Non-GAAP粗利益率は74.9%に急上昇。中核的な成長要因はAIデータセンター事業であり、その合計売上高は1340億ドルを超えました。

- 製品構成の高度化が鍵:HBMなどのハイエンド製品はより強い価格決定力を持ち、平均販売価格(ASP)は前年比で約50%上昇すると予想され、利益率と収益の安定性は従来のDRAMサイクルを大幅に上回ると見られます。

- 長期供給契約(LTA)がビジネスモデルを変革:新たなLTAは購入量を固定するだけでなく、価格の一部も固定(期間3~5年)することで、収益の可視性と景気変動を超えた収益力を高めています。

- 業界の供給は引き続き逼迫:DRAMとNANDはそれぞれ2028年第2四半期と2027年第4四半期まで供給不足が続くと予想され、HBMの生産能力はプロセスと歩留まりに制約され、供給の伸びは緩やかで、価格の弾力性を支えています。

- Gateプラットフォームは関連取引サービスを提供中:ユーザーはUSDTを使用して、マイクロンなどの米国株現物、無期限先物、レバレッジETFを取引でき、デジタル資産と株式運用の統一管理が可能です。

概要

- グローバルストレージセクターの時価総額は爆発的に増加しており、3大巨頭であるサムスン電子、SKハイニックス、マイクロン・テクノロジーの時価総額はすべて1兆ドルを突破しました。

- AI大規模モデルのトレーニングと推論需要の継続的な成長により、データセンターにおけるHBM、DDR5、エンタープライズ向けSSDなどのストレージ製品への需要強度と価値が著しく上昇しています。

- マイクロン・テクノロジーは最近、時価総額1兆ドルクラブに正式に参入し、AIストレージチェーンにおいて最も注目される再評価銘柄の一つとなっています。StockAnalysisのデータによると、2026年6月3日時点で、マイクロンの時価総額は約1.17兆ドルです。

- 今回のストレージセクター上昇の核心は、従来のDRAM周期の反発ではなく、市場がAIサーバー、HBM、長期供給契約(LTA)、およびストレージ業界の需給逼迫における構造的価値を再評価し始めていることにあります。

- Gateは正式に株式取引を開始し、ユーザーはUSDTを使用してプラットフォーム上で主要証券市場の株式やETFなどの資産を取引できるようになりました。株式契約ゾーンでは無期限先物がローンチされ、USDT決済および1-20倍のレバレッジによる双方向取引をサポートしています。Gateはまた、レバレッジETFトークンを提供し、投資家に株式のロングエクスポージャーを提供します。

- マイクロンの1兆ドル時価総額は、単一の業績サイクルの結果ではなく、AIストレージの価値再評価、HBM製品のアップグレード、長期契約メカニズム、および業界の需給改善が共同で作用した結果です。

AIが牽引するストレージセクター

過去、ストレージ業界は典型的な強周期セクターと見なされ、企業の収益性は需給変動と価格弾力性に大きく依存していました。しかし、AI時代において、ストレージは汎用ハードウェアの付随部品から、コンピューティングインフラにおける重要なリソースへと進化しつつあります。

大規模モデルのトレーニングと推論には、より強力なGPUとインターコネクト能力だけでなく、より広い帯域幅、より大容量、より低レイテンシのストレージシステムの連携が必要です。GPU側のHBMであれ、サーバー側のDDR5やエンタープライズ向けSSDであれ、その重要性は明らかに増しています。クラウド事業者やデータセンターの顧客にとって、ストレージはもはや単なるコスト項目ではなく、モデルのトレーニング効率、推論スループット、および全体的な導入コストに影響を与える重要な変数です。

AIアプリケーションの拡大がもたらす変化は、ストレージチップの出荷量増加だけではなく、より重要なのはハイエンド製品の構成比上昇です。HBMは通常のDRAMと比較して、より広い帯域幅、より高い集積度、そしてより高い付加価値を持ちます。エンタープライズ向けSSDもデータセンターの負荷増加により恩恵を受けています。製品ポートフォリオがハイパフォーマンス方向にシフトするにつれて、トップメーカーの収益構造、利益率構造、そして評価フレームワークが変化する可能性があります。

歴史的な「値上げ=増産」という従来の論理とは異なり、HBMなどのハイエンドストレージ製品は、製造プロセス、歩留まり、先端パッケージング、顧客認証のペースに制約されるため、供給解放のスピードは比較的限定的です。同時に、主要顧客は長期供給契約を通じて生産能力と一部の価格を固定する傾向が強く、これによりトップメーカーの収益の見通しと交渉力は過去よりも強固になり、今回の好況に一層明確な構造的特徴をもたらしています。

マイクロン・テクノロジー(Micron Technology, Inc.、NASDAQ: MU)は1978年に設立され、本社は米国アイダホ州ボイシにあり、世界的に有数の半導体メモリおよびストレージソリューションサプライヤーです。同社は主にDRAM、NAND Flash、NOR Flash、HBM、SSD、およびデータセンター、モバイル機器、自動車、産業、民生電子機器向けのストレージ製品を設計、製造、販売しています。これを研究ケースとして取り上げるのは、記事を単一の株式に焦点を当てるためではなく、マイクロンが製品スペクトラム、顧客構造、業績の弾力性、市場価格設定において、AIストレージセクターの進化の方向性を比較的典型的に反映しているからです。

マイクロン・テクノロジー

世界のストレージチップ業界において、マイクロンはサムスン電子、SKハイニックスと並ぶ主要なDRAMサプライヤーであり、世界のNAND市場における重要なプレーヤーでもあります。大規模モデルのトレーニングと推論需要の継続的な成長に伴い、AIサーバーにおけるHBM、大容量DDR5、エンタープライズ向けSSDなどのストレージ製品の需要が急速に高まっています。ストレージチップはもはや汎用コンピューティングデバイスの単なる付属部品ではなく、AIコンピューティングインフラにおける重要なボトルネックの一つになりつつあります。特にGPUクラスターにおいて、HBMの帯域幅、容量、消費電力のパフォーマンスはAIチップの能力発揮に直接影響を与えるため、マイクロンはAI半導体サプライチェーンの中核サプライヤーとして再び位置づけられています。本レポートでは、マイクロン・テクノロジーをAIストレージチェーンにおける重要な代表企業と見なし、その1兆ドル時価総額の突破、長期契約、HBMの成長、評価再編、およびGateの株式関連取引サポートに焦点を当てて分析します。

ファンダメンタルズ分析と投資ロジック

Gateの相場データによると、2026年6月3日時点で、マイクロン・テクノロジーの株価は1,056ドル、約11億株の希薄化後総発行済み株式数に基づくと、同社の時価総額は約1.17兆ドルです。過去1年間、マイクロン(MU)は全体的に明確な上昇トレンドを示し、最終的に加速して突破しました。株価は約110ドル付近からスタートし、初期にはAIストレージ需要の期待の高まりとともに着実に400ドル以上まで上昇。その後、調整局面を経て、再びHBMとAIデータセンター需要の爆発に牽引され、主要な上昇局面に入り、5月から6月にかけて連続して大幅に上昇し、最高値1,076ドルを記録、1年前の安値から累計で約8倍以上の上昇となりました。過去1年間で、マイクロンの株価は約110ドルから1,056ドル付近まで上昇し、累計上昇率は800%を超え、同社の時価総額は1兆ドルを突破しました。これは、市場がAIストレージ需要とHBM事業の将来性を継続的に再評価していることを反映しています。

事業構造から見ると、マイクロンは現在主に4つのアプリケーション分野を対象としています。第一に、データセンターとクラウドコンピューティング(AIサーバー、エンタープライズサーバー、ネットワーク機器を含む)。第二に、モバイル端末(スマートフォン、タブレットを含む)。第三に、ストレージ事業(エンタープライズ向けおよびクライアント向けSSDを含む)。第四に、組み込み事業(自動車、産業、民生電子機器向けアプリケーションを含む)。AIデータセンターへの設備投資の継続的な拡大に伴い、データセンター関連のストレージ需要は、マイクロンにとって最も成長が速く、利益弾力性の高い事業分野になりつつあります。

マイクロンの今回の時価総額1兆ドル突破は、単なる従来のストレージ周期の回復によるものではなく、AIインフラチェーンにおける戦略的価値を市場が再評価した結果です。FY2026年第2四半期の業績は、収益、粗利益率、EPS、フリーキャッシュフローのすべてが記録を更新し、AI需要、業界の供給逼迫、ハイエンドストレージ製品のアップグレードが共同で牽引する収益転換点を裏付けています。

AI時代:ストレージは付属部品から戦略的資産へ

従来のコンピューティングアーキテクチャにおいて、ストレージチップは通常、CPU、GPUの付属部品と見なされ、業界の価格設定は主に周期的な需給の影響を受けていました。しかし、AI時代、特に大規模モデルのトレーニングと推論の規模が継続的に拡大するにつれて、メモリの帯域幅、容量、エネルギー効率はAIシステムのパフォーマンス解放における重要なボトルネックとなっています。

マイクロンはFY2026年第2四半期の業績発表で、第2四半期の記録的な業績は「AI時代におけるストレージの戦略的価値」を反映していると明確に述べています。CEOのSanjay Mehrotra氏は、AI時代においてストレージは顧客にとって戦略的資産になったと述べています。これは、マイクロンの経営陣が同社の位置づけを従来のストレージサプライヤーから、AIコンピューティングインフラの中核的プレーヤーへと引き上げていることを示しています。

AIサーバーにおけるHBM、大容量DRAM、DDR5、エンタープライズ向けSSDの需要が急成長するにつれて、ストレージ製品のサーバーBOMに占める価値が著しく上昇しています。GPUクラスターの規模が拡大するにつれて、顧客はチップの計算能力だけでなく、ストレージ供給の安定性、性能の適合性、導入コストの管理可能性にもますます注目するようになっています。この変化は、マイクロンにより強力な交渉力とより高い収益弾力性をもたらしています。

FY2026年第2四半期の業績が需要の強さを証明

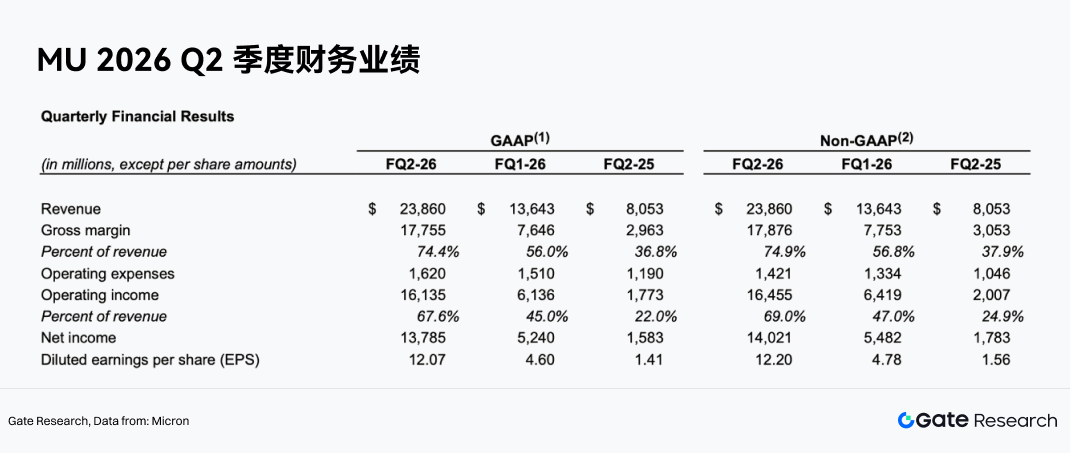

マイクロンのFY2026年第2四半期の収益は238.6億ドルに達し、前四半期の136.4億ドルから大幅に増加し、前年同期の80.5億ドルを大幅に上回りました。ノンGAAPベースの純利益は140.2億ドル、ノンGAAPベースのEPSは12.20ドル、営業キャッシュフローは119.0億ドル、調整後フリーキャッシュフローは69.0億ドルに達しました。

より重要なのは、収益の質も同時に改善していることです。FY2026年第2四半期のノンGAAPベースの粗利益率は74.9%に達し、前四半期の56.8%および前年同期の37.9%から大幅に上昇しました。ノンGAAPベースの営業利益率は69.0%に達し、前四半期の47.0%および前年同期の24.9%から大幅に拡大しました。

これは、マイクロンが単に収益成長によって利益を押し上げているのではなく、製品価格、製品構成、コスト効率の共同改善により、利益率の飛躍的な向上を実現していることを示しています。ストレージ企業にとって、粗利益率が30~40%の範囲から70%以上に上昇することは、業界の需給関係と同社の製品ポートフォリオに重大な変化が生じていることを意味します。

データセンターとクラウド事業が成長の核に

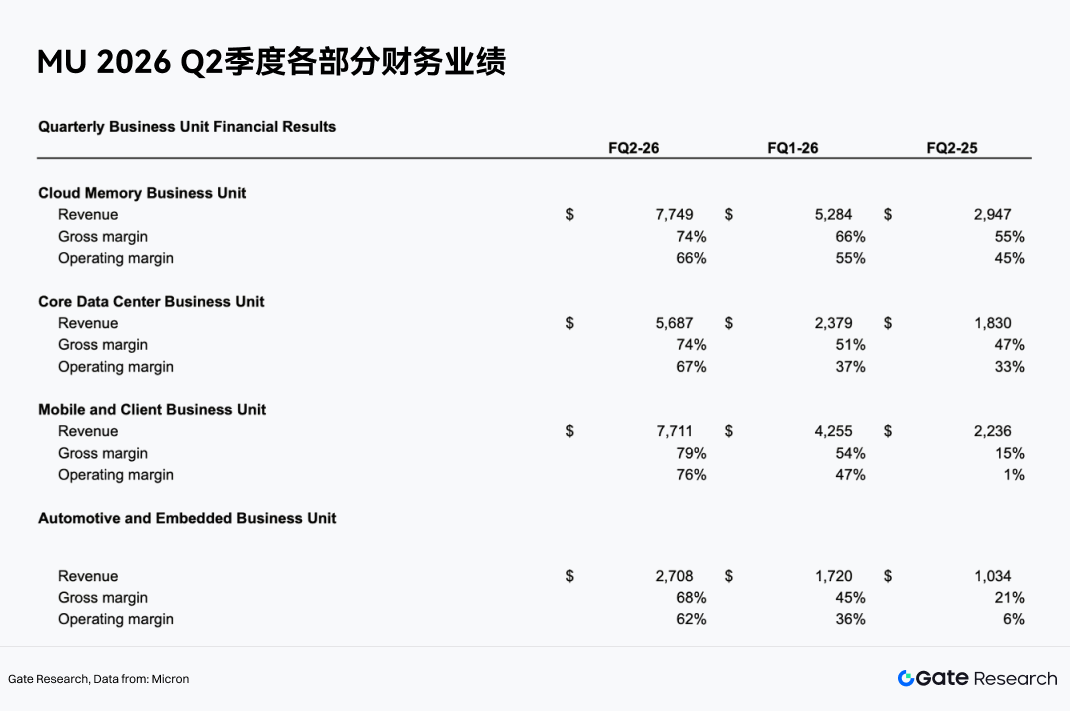

事業部門別に見ると、マイクロンのFY2026年第2四半期の成長はAIおよびデータセンター関連分野に高度に集中しています。

Cloud Memory Business Unitの収益は77.49億ドル、粗利益率は74%、営業利益率は66%でした。Core Data Center Business Unitの収益は56.87億ドル、粗利益率は74%、営業利益率は67%でした。これら2つの事業の合計収益は134億ドルを超え、同社の最も重要な成長エンジンとなっています。

これは、マイクロンの事業の重点が従来のPC、スマートフォンなどの民生電子機器サイクルから、クラウドコンピューティング、AIサーバー、データセンターへとシフトしていることを示しています。民生電子機器と比較して、AIデータセンターの顧客は、設備投資の規模が大きく、製品性能への要求が高く、供給の継続性への要求が強いという特徴があり、そのためハイエンド製品のプレミアム価格と長期供給関係を形成しやすいのです。

HBMとハイエンドDRAMが製品構造のアップグレードを牽引

マイクロンが最も恩恵を受けている製品分野は、HBMとハイエンドDRAMです。HBMはAI GPUとアクセラレータにおける重要なストレージ製品であり、広帯域幅、大容量、高エネルギー効率を特徴とし、GB単価と粗利益率は通常のDRAMよりも高くなっています。

UBSは、マイクロンのHBMのASP(平均販売価格)が2027年に約50%上昇し、HBMの収益を継続的に拡大させると予想しています。AIチッププラットフォームの世代交代に伴い、HBMの容量と帯域幅の需要が高まるにつれて、マイクロンはHBM3E、その後のHBM製品、および先端パッケージングの対応能力を通じて、より高い収益シェアを獲得する可能性があります。

製品構造のアップグレードの重要性は、マイクロンが業界のDRAM平均価格の変動に単に追随するのではなく、ハイエンド製品を通じてより強力な価格決定力を獲得できる点にあります。HBMの構成比が上昇すれば、同社の全体的な粗利益率と収益の安定性はともに改善されます。

業界の供給逼迫が価格弾力性を強化

マイクロンのFY2026年第2四半期の好調な業績は、業界の供給逼迫にも起因しています。業績は、力強い需要環境、逼迫した業界供給、そして同社の実行力によって共同で牽引されました。一部の機関は、DRAM業界の供給不足は少なくとも2028年第2四半期まで、NANDの供給不足は2027年第4四半期まで続くと予想しています。供給が制約された環境では、DRAMとNANDの価格は持続的なサポートを得られ、マイクロンの収益と利益率は高水準を維持する可能性があります。

さらに重要なのは、今回のサイクルが過去とは異なる点です。過去、ストレージメーカーは価格上昇後に生産能力を急速に拡大し、最終的に供給過剰と価格下落を招くことがよくありました。しかし、AIサーバーにおけるハイエンドメモリの需要成長速度は速く、HBMの生産能力拡大は技術、歩留まり、先端パッケージング、顧客認証サイクルに制約されるため、供