Gate 研究院:暗号レバレッジETFの流動性の進化と取引戦略

- 核心的見解:暗号ETFの導入は市場に機関投資家レベルの流動性をもたらし、ビットコインなどの主要資産のボラティリティを低下させた。このような状況下で、中央集権型取引所のレバレッジETFは証拠金不要のハイレバレッジツールとして登場し、「右肩上がりのエントリー」と出来高主導のモメンタムブレイクアウトを核とする取引戦略により、ボラティリティによる損失を抑制しながらリスクとリターンの動的なバランスを実現する。

- 重要な要素:

- ETFは、オーソライズド・パーティシパント(AP)の裁定取引メカニズムを通じて価格乖離を平準化する。機関投資家資金(ブラックロックのIBITなど)の参入は市場構造を変え、ビットコインのボラティリティ中心値を低下させ、最大ドローダウンは過去の70-80%から50%未満に収束した。

- 暗号レバレッジETFと従来のレバレッジETFとの最大の違いは、日次リバランスメカニズムが「ボラティリティ減衰」を引き起こし、非線形の複利関係を生み出す点にある。ボラティリティの高いもみ合い相場では、原資産の価格が変わらなくても、5倍レバレッジETFの純資産価値が90%以上暴落する可能性がある。

- 暗号レバレッジETFは一方向のトレンド相場に最も適しており、最適な保有期間は1-5日間で、1ヶ月を超える保有は推奨されない。日次ボラティリティが4%の場合、5倍ETFは20日間で理論上最大40%の損失が発生する。

- Gate MCPのデータ分析に基づくと、5倍レバレッジ商品(XRP5L、SOL5L、ETH5Sなど)は流動性に非常に優れており、戦略上の第一選択肢となる。ETH5SとETH現物の90日間相関係数は-0.91から-0.97の範囲で安定しており、信頼性の高いヘッジツールである。

- 戦略フレームワークは「右肩上がりのエントリー」を核とし、3つの共振シグナルを組み合わせる:テクニカル面のブレイクアウト(例:日足が20日移動平均線を下回り、かつ2%乖離)、心理面の変動(7日間ボラティリティの上昇)、先物資金のシフト(無期限先物の資金調達率が3日連続でプラス)。

- エグジットメカニズムは、時間による損切り(1ポジションの保有期間は最長5日間)とトレーリングストップ益出し(利益20%でポジションの50%を利確し、ストップ益ラインを上方に移動)を採用し、ボラティリティによる減衰を抑え、長期保有による純資産の自己消耗を回避する。

- ETH5Sのモメンタムブレイクアウト戦略のバックテストによると、出来高が20日平均の3倍を突破し、かつ価格がトレンドラインをブレイクした場合のシグナルに基づき、勝率は約67%、期待リターン比は約1.2:1となる。15-20%のポジション制限と-15%のストップロスを組み合わせることで、プラスの期待リターンを実現できる。

本レポートは、暗号資産ETF市場における流動性の進化、原資産のボラティリティへの多大な影響、レバレッジETFのメカニズムとその利用状況について深く掘り下げています。同時に、暗号資産市場におけるレバレッジETFと伝統的金融市場におけるレバレッジETFの違いを詳細に比較し、Gateプラットフォームのリアルタイム取引データに基づいて、実践的なガイダンスとなる取引戦略を構築しました。この戦略は「右側エントリー」を中核とし、出来高主導のモメンタムブレイクアウトシグナルを重ねることで超過収益の獲得を目指します。分割でのポジション構築、モメンタムによる追加ポジション、そして厳格なエグジットメカニズムを通じて、ボラティリティの損失を抑制しながら、リスクとリターンの動的なバランスを実現します。

1. はじめに:暗号資産ETF発展の機運、実際に真剣に購入しているのは誰か?

初期の暗号資産市場は、まるで点在する個別の私的取引の連続であり、主に店頭(OTC)でのマッチングに依存していました。当時の流動性は高度に分散しており、売買スプレッドは非常に大きく、少し大きな注文でも激しい価格変動を引き起こす可能性がありました。デリバティブ市場が登場し、特に空売りメカニズムの導入とベーシス裁定戦略の普及により、暗号資産市場の価格発見はより効率的になり、売買スプレッドも大幅に縮小しました。中でも、中央集権型取引所の無期限先物(パーペチュアル)は、取引量の急速な拡大を実現しました。

そして、市場が真に主流となるきっかけを作ったのは、暗号資産スポットETFの上場でした。ETFは、「オーソライズド・パーティシパント(AP)」と呼ばれる重要な役割を導入しました。彼らは市場の調整役のようなものです。ETFの価格が基準価額を上回ると、APはETFユニットを組成し市場で売却することでプレミアムを抑制し、逆の場合はその逆を行います。この裁定メカニズムにより、ETFのプレミアムやディスカウントはほぼ解消されるだけでなく、何よりも、機関投資家レベルの深い流動性が市場に絶え間なく注入され続けることになりました。

例として、ブラックロックが運用するIBITを見てみましょう。上場からわずか47営業日で、運用資産総額は100億ドルを突破しました。一方、それまでの最速記録であった金ETFのGLDが同じ規模に達するまでには約3年を要しました。そして、財務戦略(DAT)が爆発的に普及した2025年には、新規発行されたすべてのスポット暗号資産ETFと暗号資産財務省によって吸収された資金量は、市場の流通総量の12%以上を占めています。この比率は、機関投資家の保有が、もはや「あってもなくても良い」存在ではなく、市場の需給に影響を与える重要な力へと変貌したことを意味します。

市場の主要プレーヤーが高頻度取引業者や暗号資産ネイティブユーザーから機関投資家へと移行するにつれて、市場のリズムも静かに変化しました。ETF導入の影響に関する伝統的金融理論には、対立する二つの仮説があります。一つは、ETFの「裁定メカニズム」が原資産のボラティリティを平準化するというもの、もう一つは、ETFの規模拡大が「共通保有効果」を通じて市場の連動性と群衆行動(ハーディング)を拡大させるという懸念です。

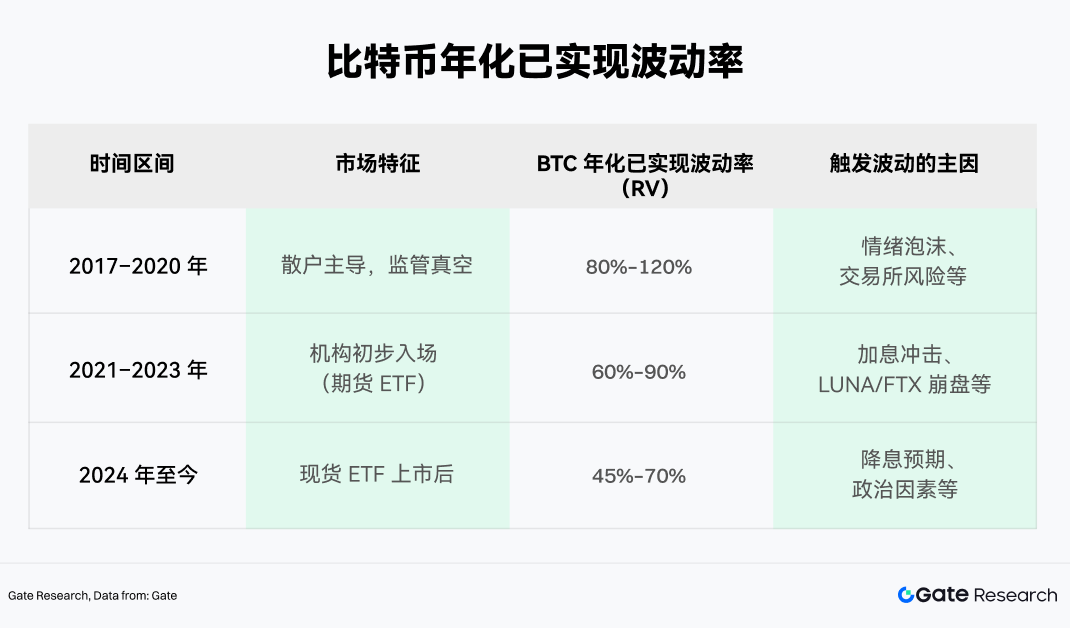

しかし、暗号資産市場の実証データは、上記のいずれの仮説よりも複雑な動的メカニズムを明らかにしています。ビットコインを例にとると、そのボラティリティの歴史を三つの期間に分け、客観的な指標である実現ボラティリティ(Realized Volatility、RV)を用いて比較することができます。

データから観察できるように、2024年以降、ビットコインの年率換算実現ボラティリティの中心値は低下傾向にあります。絶対値は依然として株式市場と比較して高いものの、ボラティリティのピーク値は明らかに抑制されています。この背景にあるメカニズムは、ETF裁定資金の継続的な存在です。裁定資金により、極端な価格乖離はより迅速に平均回帰へと修正され、同時に機関投資家による四半期ごとの資金流入が、価格に対して一時的なサポートを提供します。

同時に、ビットコインスポットETFは、極端な変動に対しても目に見える緩衝材としての役割を果たしています。2022年から2026年初頭にかけてのこの市場サイクルにおいて、ビットコインの高値から安値への最大ドローダウンは一度も50%を超えていません。これは、過去に頻繁に見られた70%から80%もの急落とは顕著な対照をなしています。このボラティリティの収束は、ETFが価格変動にあまり敏感でない長期資金の一部を市場に固定したようなものです。個人投資家がパニックに陥って売り浴びせたとしても、機関投資家が保有するETFポジションが一種の「流動性のクッション」として機能し、売り圧力を効果的に吸収することができます。

2. 暗号資産市場のレバレッジETF:メカニズムと特性分析

裁定資金や機関投資家の資金が市場の主役となるにつれて、市場全体の変動は確かに収束しました。しかし、興味深いことに、この安定自体が、より複雑な金融構造への道を敷くことにもなりました。特に市場のリスク選好度が高まり、資金がより高いリターンの弾力性を求めるようになると、単なるスポットエクスポージャーでは需要を満たせなくなります。そこで、収益と変動の拡大を中核的な売りとするレバレッジETFが、暗号資産市場の投資家の視野に入り始めました。

2023年に初のビットコインレバレッジETFが承認されて以来、この分野は加速的に発展しました。現在、市場にあるレバレッジ商品は大きく二つの阵营に分類できます。

• ProSharesやVolatility Sharesなどの機関が発行する、SEC規制下のコンプライアンスETF。

• 中央集権型取引所(CEX)が発行する、ETH5SやBTC3Lなどのレバレッジトークン。

コンプライアンス型レバレッジETFの分野では、BITX(Volatility Sharesが発行する2倍ビットコインETF)が現在首位を堅持しており、運用資産額は約9億6900万ドルに達しています。ただし、その運用報酬率も2.38%と低くはありません。ProSharesのBITU(同じく2倍ビットコインETF)の報酬率は0.98%で、AUMは約4億2200万ドルです。

注目すべきは、CEXが発行するレバレッジトークンがここ数年で頭角を現し、徐々に市場の注目を集めている点です。従来のETFと比較して、証拠金不要、強制決済なし、スポット取引が直接可能といった構造的な利点を持つ一方で、取引時間、上場速度、戦略の柔軟性において暗号資産ネイティブユーザーのニーズにより合致しており、高頻度取引とリスクヘッジを結びつける重要なツールとなりつつあります。

2.1 暗号資産レバレッジETFと伝統的金融レバレッジETFの主な違い

運営メカニズムは類似しているものの、暗号資産の特殊性により、暗号資産レバレッジETFは従来の商品とは根本的に異なるリスクエクスポージャーに直面します。

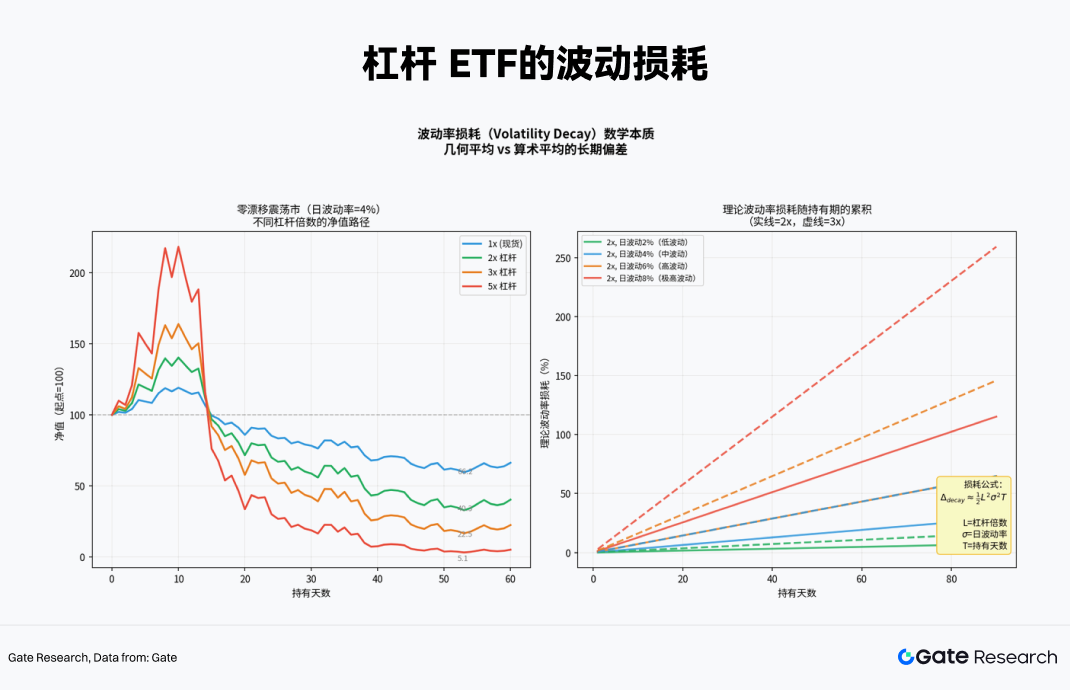

両者は構造的にはリバランスとデリバティブポジションを通じてレバレッジ効果を実現しますが、暗号資産市場が年中無休の24時間取引、高いボラティリティ、そして弱い規制環境といった特徴を持つため、暗号資産レバレッジETFのリスクは、より強い非線形性とテールリスクの増幅効果を示します。同時に、伝統的なレバレッジETFと比較して、暗号資産レバレッジETFは、連続した一方向の相場において「ボラティリティ減耗(volatility decay)」によって純資産が目減りしやすく、極端な場合には純資産が直接ゼロになる可能性もあります。

2.2 日次リバランスメカニズムと「ボラティリティ減耗」

レバレッジETFの「毎日リセット」されるという特性は、通常のレバレッジとの最大の違いです。各取引日の開始時に、原資産の目標倍率のエクスポージャーを正確に提供するために、ファンドは毎日リバランス(Daily Rebalancing)を行う必要があります。

多くの投資家は、「原資産が10%上昇すれば、2倍ETFは20%上昇する」という誤解に陥りがちです。これは単日であれば確かに成立しますが、複数日にわたる期間では、日次リバランスによる複利効果のため、両者の関係は非線形になります。

具体的には、T日にビットコインが上昇すると、2倍ETFの純資産額も増加し、総エクスポージャー比率は2倍を下回ります。そのため、ファンドはT+1日の取引開始前に「上昇した分を買い増し」し、より多くのスワップまたは先物契約を購入する必要があります。逆に、T日に下落した場合、ファンドは「下落に合わせて売却」し、ポジションを減らさなければなりません。この機械的な「高値掴み・安値売り」こそが、レンジ相場における純資産減少の根源です。

原資産が1日目に10%上昇し、2日目に9.09%下落した(ちょうど元の水準に戻った)と仮定します。

• 原資産:$100 × 1.10 × 0.9091 = 100$(収益0%)

• 2倍ETF:$100 × 1.20 × 0.8182 = 98.18$(損失1.82%)

• 3倍ETF:$100 × 1.30 × 0.7273 = 94.55$(損失5.45%)

ゼロドリフト(最終的に元の水準に戻る)の高ボラティリティなレンジ相場では、レバレッジ倍率が高いほど、長期保有による損失は指数関数的に拡大します。例えば60日後には、5倍レバレッジの純資産は当初のわずか5.1%になっている可能性があります。

2.3 暗号資産レバレッジETFに適した相場環境

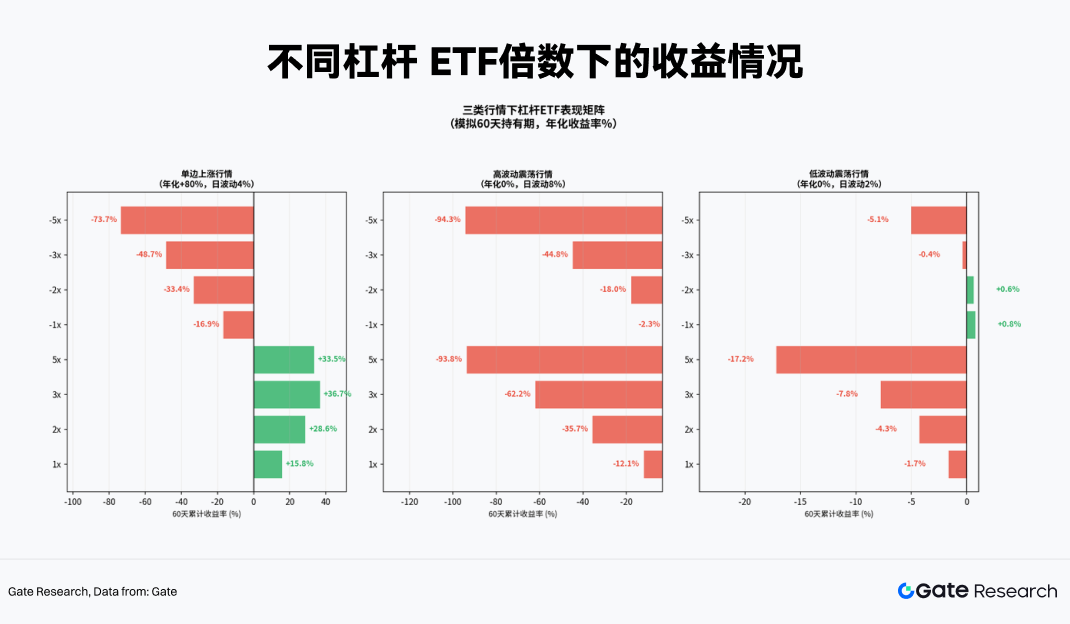

暗号資産レバレッジETFに適した相場環境を導き出すため、具体的な方法として、60日間のローリング期間を用いたモンテカルロシミュレーションを採用し、様々な市場環境下における異なるレバレッジ倍率の商品のパフォーマンスの違いを描き出します。

シミュレーションでは、原資産(ここではETH)の過去のリターンとボラティリティを基本パラメータとし、ランダムサンプリングによって多数の価格パスを生成します。各パスに対して、異なるレバレッジETF(±1倍、±2倍、±3倍、±5倍)の純資産額の変化を日次複利で計算し、同時にボラティリティ減耗メカニズムを組み込むことで、様々な市場構造下でのリターン分布を得ます。この方法により、同じ市場環境下における異なるレバレッジ商品の長期的なパフォーマンスを比較することが可能です。

実証の結果、異なるレバレッジ倍率では、三つの典型的な相場環境において収益が明確に異なることが分かりました。

1. 一方向のトレンド相場:これはレバレッジETFが唯一、プラスの超過リターンを生み出せる環境です。日々の「上昇を買い増す」動作により、その原資産ポジションは増加し続け、複利効果が実現します。この環境では、3倍や5倍のETFを保有する方が、手動で3倍のレバレッジをかけるよりも高いリターンとなります(後者には複利効果がないため)。

2. 高ボラティリティのレンジ相場:レバレッジETFにとっての「挽肉機」です。原資産の価格が60日後に変わっていなくても、5倍ロングと5倍ショートのETFは共に90%以上暴落する可能性があります。ボラティリティ減耗が資金を完全に食いつぶします。保有期間が長いほど、損失は確定的になります。

3. 低ボラティリティのレンジ相場:減耗は存在しますが、比較的コントロール可能です。場合によっては、-1倍や-2倍の商品が、微細なトレンドや資金調達レートのアドバンテージにより、わずかにプラスのリターンを生み出すこともあり、短期のイベントドリブン型のヘッジに適しています。

したがって、暗号資産レバレッジETFが最も力を発揮する環境は、強い一方向のトレンド相場です。同時に、変動の激しい市場で純資産が繰り返し削られるのを避けるため、レバレッジETFは長期的なコアポジションではなく、短期的な戦術的配置に適しています。

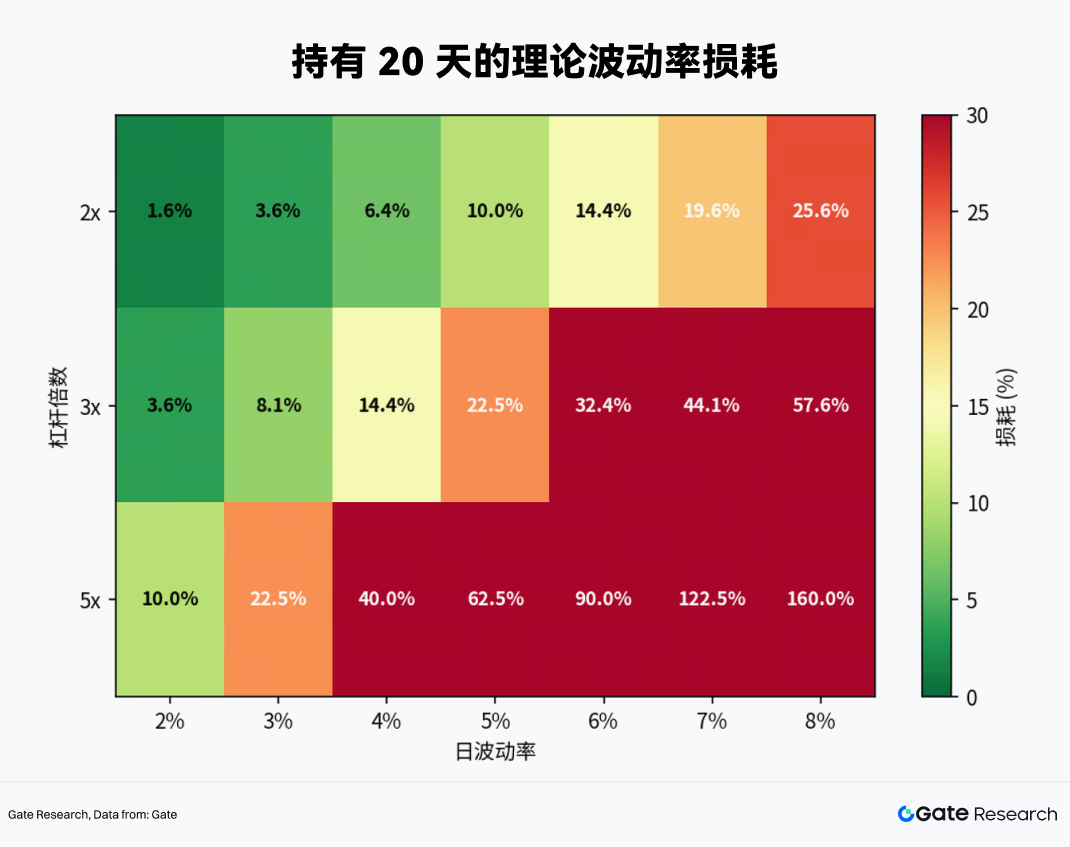

では、レバレッジETFは一体どれくらいの期間保有できるのでしょうか?この問いは、下記の異なるボラティリティとレバレッジ倍率ごとのヒートマップを見れば明らかです。

• 日次ボラティリティが4%(暗号資産市場では標準的)の場合、2倍ETFの理論上の減耗は20日間で6.4%、3倍ETFで14.4%、5倍ETFでは40%にも達します。

• 30日間の保有は生死の境目となります。なぜなら、原資産が極めて強い上昇トレンドにない限り、通常のボラティリティ下では、2倍や3倍のETFは基本的に30日を待たずに元本を毀損し始めるからです。

つまり、結論はシンプルです。暗号資産レバレッジETFの保有期間は絶対に1ヶ月を超えるべきではなく、最適な戦術的期間は1~5日です。