Gate 2026年Q1現物上場銘柄の主要データ:弱気相場でも効果的な機会を継続的に提供、35.7%の独占プロジェクトが1週間で100%超の上昇

- 核心的な見解:2026年第一四半期の市場圧迫という背景において、Gate取引所は高いカバー率、高い初上場比率、そして強力な独占プロジェクト選別能力を通じて、体系的な上場優位性を構築した。新規上場資産は複数の保有期間において安定した正のリターンパフォーマンスを示している。

- 重要な要素:

- カバー率と構造的優位性:GateはQ1に37の新規資産を上場し、トップ取引所の当四半期新規プロジェクトの77.1%をカバーした。そのうち73%が初上場プロジェクト、37.8%が独占プロジェクトであり、主流の供給への深い関与と独立した判断能力を示している。

- 上場後の安定したパフォーマンス:新規上場プロジェクトは、5分から7日までの複数の時間軸において、上昇プロジェクトの割合がいずれも50%以上を維持しており、24時間と3日軸の中間値上昇率はそれぞれ+9.3%と+10.0%で、正のリターン機会には一定の持続性があることを示している。

- 初上場プロジェクトの弾力性が高い:初上場プロジェクト(27個)の24時間、3日、7日の平均上昇率はそれぞれ502.8%、440.7%、364.3%に達し、プラットフォームの高配当率機会の入り口としての役割を担っている。

- 非初上場プロジェクトの勝率が高い:10の非初上場プロジェクトの24時間上昇割合は90%に達し、中間値上昇率は+72.9%で、より堅実なリターン経路を提供し、初上場プロジェクトと補完関係を形成している。

- 独占プロジェクトの質が際立つ:14の独占プロジェクトの72時間ウィンドウにおける上昇成功率は71.4%で、中間値リターンは全体サンプルよりも顕著に高く、プラットフォームの強い能動的選別能力と事前配置能力を示している。

2026年第1四半期、暗号資産市場全体が圧力を受け、資金のリスク選好が慎重になる中、優良な早期資産は市場で最も魅力的な構造的機会の一つとなった。Gateの現物セクションはQ1に合計37の新規資産を上場し、主要取引所の当期新規プロジェクトの77.1%をカバーした。そのうち27プロジェクトが初上場で、Gateの当期新規上場資産の73%を占める。さらに14の独占プロジェクトがあり、37.8%を占めた。市場の変動が激化する環境においても、Gateは安定した上場ペース、強い優良プロジェクトの受け入れ能力、そして継続的な正のリターン機会の提供能力を維持した。

一、総合概観:高いカバレッジ、高い初上場率、比較的高い独占比率が基本盤を構成

サンプル総量から見ると、2026年第1四半期、Gateを含む7つの主要プラットフォームをサンプルとして、主要取引所は合計48の新規プロジェクトを上場した。そのうちGateは当期に37のプロジェクトを上場し、対応するカバレッジ率は77.1%に達した。つまり、Q1に主要プラットフォームが共同で争奪した新規優良供給の中で、Gateは4分の3以上のプロジェクトをカバーしたことになる。

一般ユーザーにとって、カバレッジ率の重要性は言うまでもない。それはユーザーが同一プラットフォーム上で市場のコアとなる新規プロジェクトを十分に網羅して見られるかどうかに直接影響する。もしあるプラットフォームのカバレッジ率が低ければ、たとえ少数のプロジェクトが好調であっても、重要なプロジェクトのカバレッジが不十分という印象をユーザーに与えやすい。77.1%のカバレッジ率は、少なくともQ1のこの段階では、Gateが依然として主流の新規プロジェクト供給体系に密接に追随しており、ユーザーがプラットフォーム内で注目に値する新規資産の大半に接触できることを示している。

しかし、Gateの競争力を真に決定するのは、カバレッジの広さだけではない。カバレッジの構造も重要である。

GateのQ1全37の新規上場資産のうち、初上場プロジェクトは27に達し、73%を占める。独占プロジェクトは14で、37.8%を占める。さらに主要取引所全体のサンプル口径で計算すると、Gateの初上場カバレッジ率は56.3%となる。つまり、Q1に主要取引所が合計で上場した48の新規プロジェクトのうち、半数以上をGateが初上場として受け入れたことになる。

初上場比率が高いことは、Gateがプロジェクトが一次ナラティブから二次市場に入る重要な節目において、強い吸引力を持っていることを示す。プロジェクト側が最初の公開取引場所としてGateを選択することは、本質的に、Gateのユーザーベース、流動性受け入れ能力、初期価格発見効率、市場拡散能力に対する認可を表している。あるプラットフォームが継続的に初上場プロジェクトを獲得できるということは、多くの場合、プロジェクト資源競争において相対的に主導的な位置にあることを意味する。

独占プロジェクトの比率が低くないことは、もう一つの付加価値のある能力の現れである。初上場プロジェクトはプラットフォームが主流の優良供給に参加する能力を示すが、独占プロジェクトはプラットフォームが独立した判断力と差別化された獲得能力を持っているかどうかを示す。特に弱気市場環境では、独占プロジェクトの選別難易度はより高くなる。なぜなら独占は十分な外部プラットフォームによる同時検証がないことを意味し、プラットフォーム自身がまず判断責任を負う必要があるからだ。もしプロジェクト選択を誤れば、上場後のデータはすぐに問題を反映する。もし独占プロジェクトが上場後に良好なパフォーマンスを示せば、プラットフォームに資源があるだけでなく、強いプロジェクト事前判断能力を持っていることを示すことになる。

総合概観から、GateのQ1の基本盤は以下の3つの特徴に要約できることがわかる。

(1)カバレッジが十分に広く、プラットフォームが主要な新規供給に継続的に参加していることを示す。

(2)初上場の比重が高く、プラットフォームが優良プロジェクトが市場に入る起点において強い受け入れ能力を持っていることを示す。

(3)独占プロジェクトの比率が低くなく、プラットフォームは単に市場に追随しているだけでなく、差別化された銘柄を能動的に発見し事前に配置しようとしていることを示す。

この3点が組み合わさり、GateのQ1における現物上場の出発点を構成している。なぜなら、カバレッジ、初上場、独占という3つの次元が同時に成立して初めて、プラットフォームの上場システムは完全性を備えるからである。

二、上場後パフォーマンス:短期から7日間のウィンドウまで、比較的安定した正のリターンカバレッジを示す

あるプラットフォームの上場がうまくいっているかどうかは、プロジェクトを獲得できたかどうかだけでなく、プロジェクト上場後のパフォーマンスが安定性を備えているかどうかも見る必要がある。GateのQ1における重要な特徴は、新規上場プロジェクトが複数の保有期間におけるパフォーマンスが比較的一貫した時系列特性を示し、全体の正のリターンカバレッジが比較的安定して維持されていることだ。

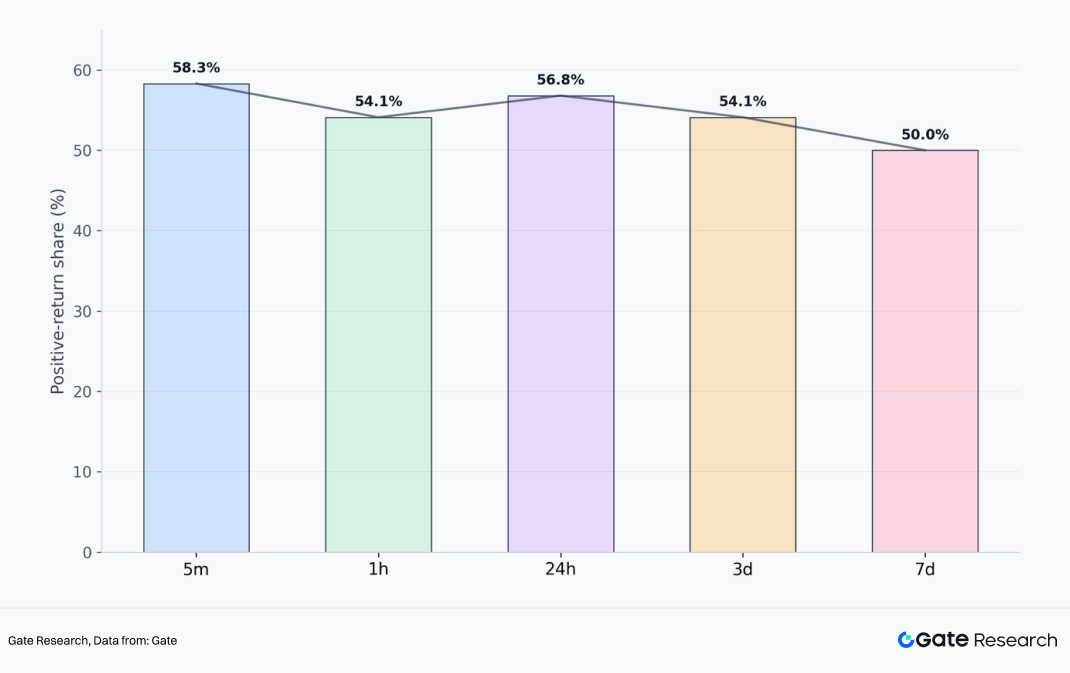

図1:Gate新規コインの5分から7日までの各時間次元における上昇数比率

上昇比率から見ると、Q1新規上場プロジェクトのうち、58.3%が開始5分以内に上昇を実現し、54.1%が1時間次元で上昇を維持し、56.8%が24時間後も正のリターンを保ち、54.1%が3日後に上昇し、7日後に上昇を維持したプロジェクトの比率は50.0%であった。データから容易にわかるように、Gate上場プロジェクトは複数の保有期間内で正のリターンカバレッジを比較的安定して維持している。

多くの新規プロジェクトは開始段階で、先行資金、短期感情、トラフィック拡散の後押しを受け、急速に上昇することがある。しかし、プロジェクト自体の支えが不足していたり、プラットフォーム内の資金受け入れ力が不十分だったりすると、このような上昇はすぐに下落し、24時間後のパフォーマンスが明らかに弱まることが多い。しかし、GateのQ1全体サンプルはそうではなかった。5分、1時間、24時間、3日のいずれにおいても、上昇比率は基本的に50%以上を維持しており、プラットフォームが上場したこのバッチのプロジェクトは、上場後のコア価格発見ウィンドウ内で、一般的に高値引けの状況が発生していないことを示している。

特に24時間と3日という2つの時点は、より高い実際の参考価値を持つ。なぜなら、新規コイン取引に実際に参加するユーザーは、すべて極短期トレーダーではなく、多くの人は日中、翌日、または短期保有に近いからだ。このようなユーザーにとって、24時間上昇したプロジェクト数の比率が56.8%、3日上昇比率が54.1%ということは、より実際の参加体験に近いデータを表している。それは、Gate新規上場プロジェクトの正のリターン機会が、開始瞬間だけに存在するのではなく、上場後のコア保有ウィンドウ内である程度の継続性を備えていることを示している。

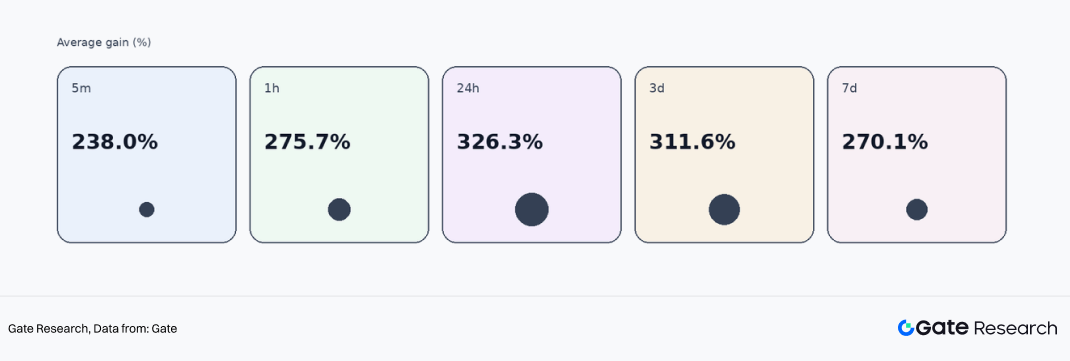

さらに上昇プロジェクトの平均上昇率を見ると、リターンの弾力性をより明確に理解できる。Q1において、上昇プロジェクトの5分、1時間、24時間、3日、7日次元の平均上昇率は、それぞれ238.0%、275.7%、326.3%、311.6%、270.1%であった。これは、Gateの優良新規コインが早期に正のフィードバックを形成すれば、その価格解放空間は依然として非常に大きいことを示している。特に24時間と3日のウィンドウでは、平均上昇率が300%前後を維持しており、これは優良プロジェクトの富の効果が弱気市場で消えたのではなく、選別後の一部の高品質銘柄により集中して現れていることを意味する。

図2:Gate上昇プロジェクトの各時間次元における平均上昇率(5分–7日)

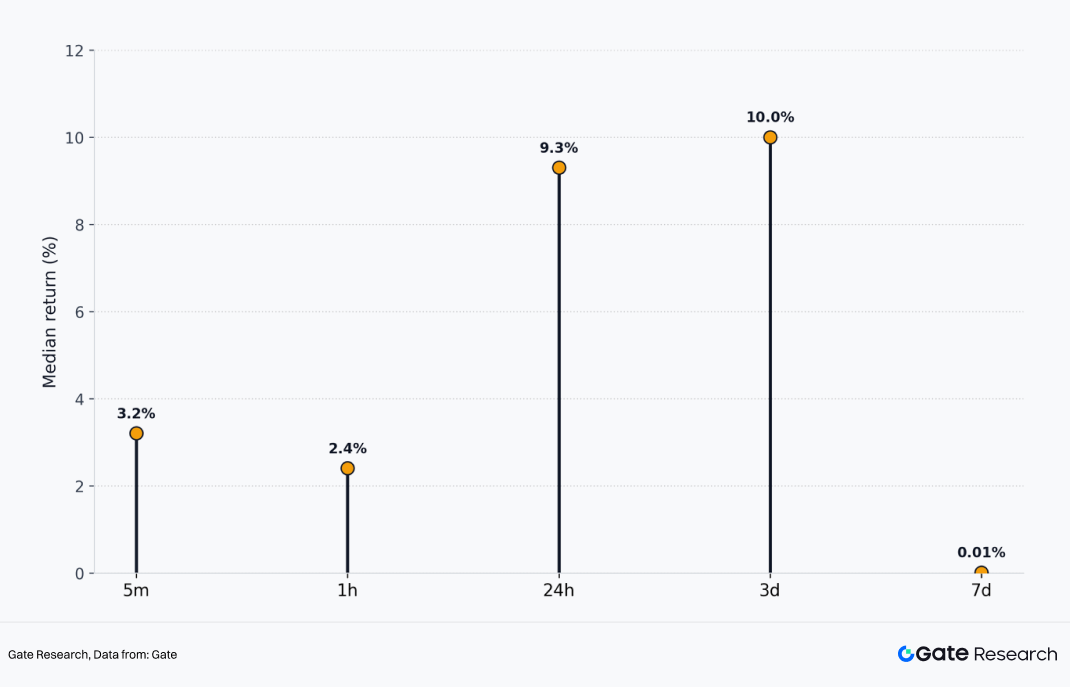

もちろん、平均上昇率だけを見ても問題を完全に説明することはできない。なぜなら平均値は極端な高倍率プロジェクトの影響を受けやすく、大多数のプロジェクトの典型的なパフォーマンスを覆い隠してしまうからだ。したがって、中央値の意義がここで特に重要となる。

Q1新規上場プロジェクトの中央値上昇率は、それぞれ5分 +3.2%、1時間 +2.4%、24時間 +9.3%、3日 +10.0%、7日 +0.01%であった。極端な高倍率プロジェクトの影響を脇に置いても、サンプル中の典型的なプロジェクトのパフォーマンスだけを見ると、Gate新規コインは24時間と3日の段階で依然として明確な正のリターン状態を示しており、つまりGate現物上場の今四半期の全体パフォーマンスは、ごく少数のケースで平均値を引き上げているだけではなく、大多数のプロジェクトが上場後のコア観察ウィンドウ内である程度の正のリターン基盤を備えていることを示している。

図3:Gate新規上場プロジェクトの各時間次元における中央値上昇率(5分–7日)

一般ユーザーにとって、実際の参加体験を決定するのは、非常に誇張された上昇率の「神コイン」が一、二つあるかどうかではなく、プラットフォーム全体の新規コインの質が十分に揃っており、一定の再現性があるかどうかである。中央値データから見ると、GateのQ1は少なくとも24時間から3日までのこの段階では、比較的明確な答えを出している:プラットフォームの現物上場は強い一貫性と一定の正の期待値を備えている。

同時に、7日中央値がほぼ横ばいに近いことも、もう一つの事実を示している。新規コインの優位性は主に上場後の初期価格発見段階に集中しており、無限に継続するものではない。7日以降になると、市場はより十分な分化と淘汰の段階に入り、プロジェクト間の差は急速に拡大する。したがって、ユーザーにとって、すべての新規コインを長期保有すべきではなく、上場後の最初の24時間から3日のウィンドウ内で、全体としてより明確で、より安定したリターン機会の密度を示している。

三、初上場と非初上場:二重構造

取引プラットフォームの上場能力について語るとき、多くの人は無意識のうちに注意をすべて初上場プロジェクトに集中させてしまう。初上場は確かに重要だが、もしあるプラットフォームが真に成熟した上場システムを備えているなら、その優位性は初上場プロジェクトだけでなく、異なるタイプのプロジェクトがそれぞれ明確なリターンロジックを形成できる点にも現れる。Q1のデータから見ると、Gateのこの点は特に顕著に現れている。

3.1 初上場プロジェクト:数量が主導、リターン弾力性がより強い

Q1において、Gateが初上場したプロジェクトは合計27で、全新規上場プロジェクトの73%を占める。初上場プロジェクトはGateのQ1上場システムの主体を構成しており、つまりほとんどの場合、プロジェクトが二次市場に入る最初の段階に直接参加している。

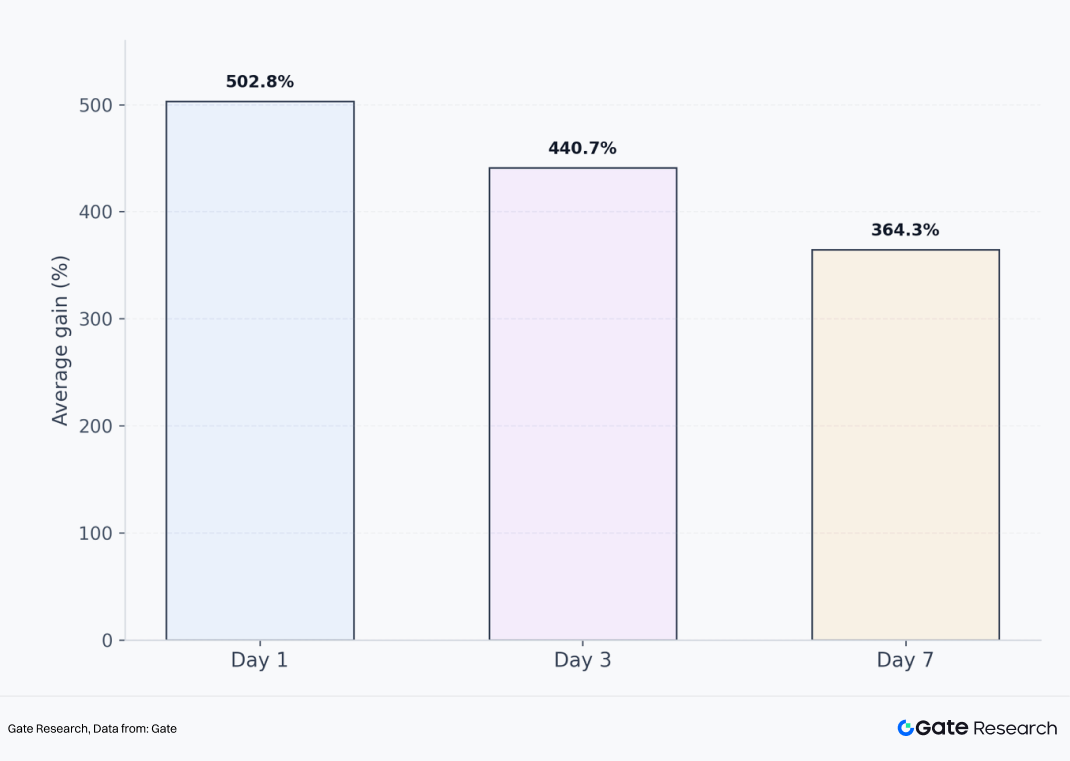

パフォーマンスから見ると、初上場プロジェクトの最も突出した特徴はリターン弾力性が大きいことだ。データによると、約46%の初上場プロジェクトが上場7日後も上昇を維持している。上昇プロジェクトの初日、3日、7日次元の平均上昇率はそれぞれ502.8%、440.7%、364.3%に達する。これは、Gate初上場プロジェクトのコア優位性が、単に先に上場するだけでなく、Gateから市場の合力が形成され、より強い価格弾力性を発揮できる点にあることを意味する。

図4:Gate上昇プロジェクトの異なる保有サイクルにおける平均リターン(1日、3日、7日)

極端なリターン分布から見ると、この高い弾力性はさらに検証される。Q1初上場プロジェクトのうち、7.4%のプロジェクトが24時間以内に500%乃至1,000%の上昇率を突破した。これは、初上場セグメントがGateの上場システムにおいて、高いペイアウト率の機会の入り口という役割を担っていることを示す。すべてのプロジェクトが必ず大きく上昇するわけではないが、いったんプラットフォームが選んだ初上場プロジェクトが市場熱、ナラティブの強度、トラフィック拡散と共鳴すれば、生み出される価格フィードバックはより突出する傾向がある。

この背後にあるロジックは複雑ではない。初上場プロジェクトは最も早い公開取引段階にあり、価格発見はまだ十分に完了しておらず、市場のプロジェクトに対する認識は急速に形成されつつあり、資金も短時間で集中しやすい。プラットフォームにとって、この段階で優良プロジェクトを獲得できるかどうかが、ユーザーに高いペイアウト率と高い注目度の早期取引入り口を提供できるかどうかにかかっている。ユーザーにとって、初上場プロジェクトはより早期の参入とより高いリターン弾力性の可能性を提供するが、同時により高いボラティリティとより速い分化も意味する。

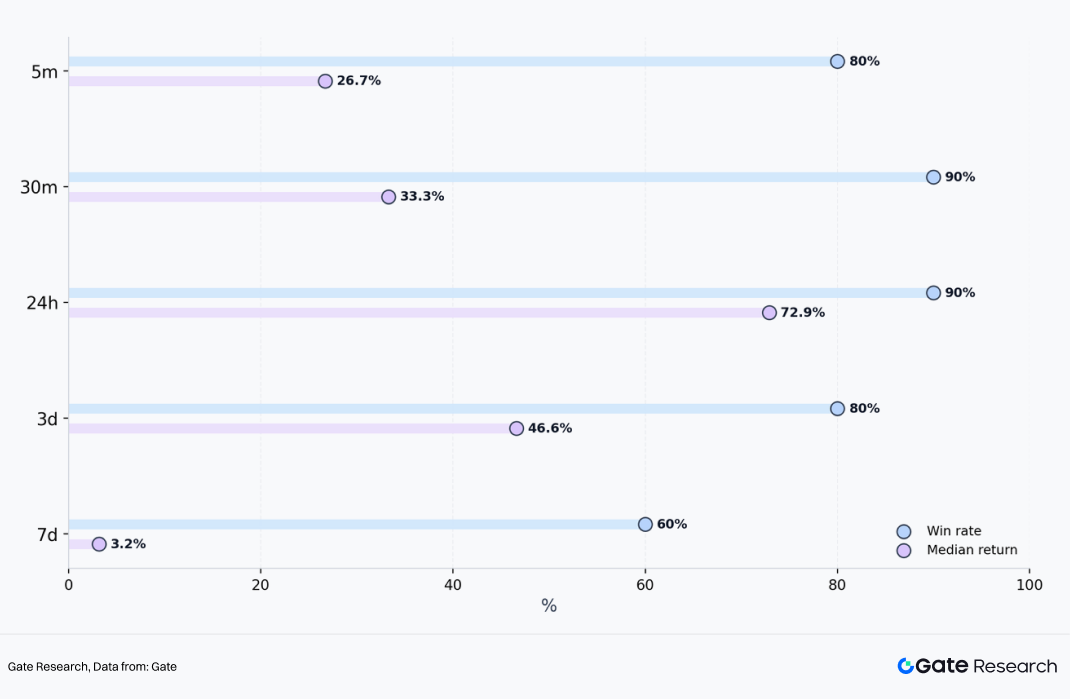

3.2 非初上場プロジェクト:数量は少ないが、値動きは安定している

初上場プロジェクトと比較して、GateのQ1における非初上場プロジェクトは合計10で、数量は明らかに少ない。しかし、パフォーマンスから見ると、これらのプロジェクトはより安定したリターン中央値を示している。

図5:Gate非初上場プロジェクトの各時間次元における上昇比率と中央値上昇率(5分–7日)

データによると、非初上場プロジェクトの5分、30分、24時間、3日、7日次元の上昇比率はそれぞれ80%、90%、90%、80%、60%に達する。対応する中央値上昇率はそれぞれ +26.7%、+33.3%、+72.9%、+46.6%、+3.2%である。さらに、40%の非初上場プロジェクトが24時間以内に100%以上の上昇率を達成した。

データは、Gateの非初上場プロジェクトは最も早期の価格決定権において初上場プロジェクトほど直接的ではないが、プラットフォームの選別メカニズムの下