速览24歳の「AI株神」の最新ポートフォリオ:6割のポジションで半導体の下値ヘッジ

- 核心見解:新進気鋭の「AI株神」Leopold Aschenbrenner氏のファンド、第1四半期のポジションが公開。時価総額は1370億ドルに増加し、大規模なプットオプションでAI半導体の短期的なバブルをヘッジする一方、エネルギーと算力インフラを引き続き高位保有。これは、AI産業チェーンにおける「チップは短期的に弱気、インフラは長期的に強気」という同氏の核心的判断を反映している。

- 重要ポイント:

- ポートフォリオの時価総額は148%増の1370億ドルとなり、このうち32.51%は新しい資本の純流入によるもので、外部資金による大規模な申込みを示している。

- 新規ポジションでは、名目時価総額の60%超をAI半導体のプットオプションに投入。上位5つはSMH、NVDA、ORCL、AVGO、AMDのPUTとなっている。

- Micron(MU)とTSMC(TSM)に対してはコールオプションとプットオプションの両方を保有し、両建て戦略を採用。決算発表や地政学的リスクに伴う大幅な価格変動を狙っている。

- 増加ポジションは現物株に集中。SanDisk(SNDK)とCoreWeave(CRWV)を重点的に買い増し、「電力は新しい石油」というロジックを継続し、算力・電力インフラ企業を増やしている。

- Intelのコールオプション(INTC CALL)、光通信チップおよび光モジュール企業のLITE、COHRを全売却。高レバレッジを解消し、AIネットワークハードウェアセクターから撤退したことを示す。

- 減少ポジションでは、Bloom Energyが最大保有銘柄から6.42%に低下。CoreWeaveのコールオプションも大幅にレバレッジを縮小。これらはいずれも利益確定またはリスク低減のための操作である。

原文: Odaily 星球日报(@OdailyChina)

作者: Azuma(@azuma_eth)

秘密保持の申請もなければ、完全な手仕舞いもなかった!新たな「AI 株神」Leopold Aschenbrenner のファンド、Situational Awareness LP は、本日夕方に正式に 13F 書類を公表した。

- Odaily注:Leopold Aschenbrenner の経歴詳細については、『SBFの弟分、たった1年で2億2500万を55億に変えた男』を参照。

これは、本朝の記事『本日にも判明か、ネットが固唾を呑んで見守る24歳の「AI株神」の答え合わせ』で提示した最初の仮説が現実のものとなったことを意味する。すなわち、Situational Awareness LP は 5 月 15 日の提出期限ぎりぎりに書類を提出したため、SEC は当日中に当該書類を公式サイトに掲載できず、市場は週末をまたいで SEC が月曜日に業務を再開するまで、同ファンドの保有銘柄開示を待つことになったのだ。

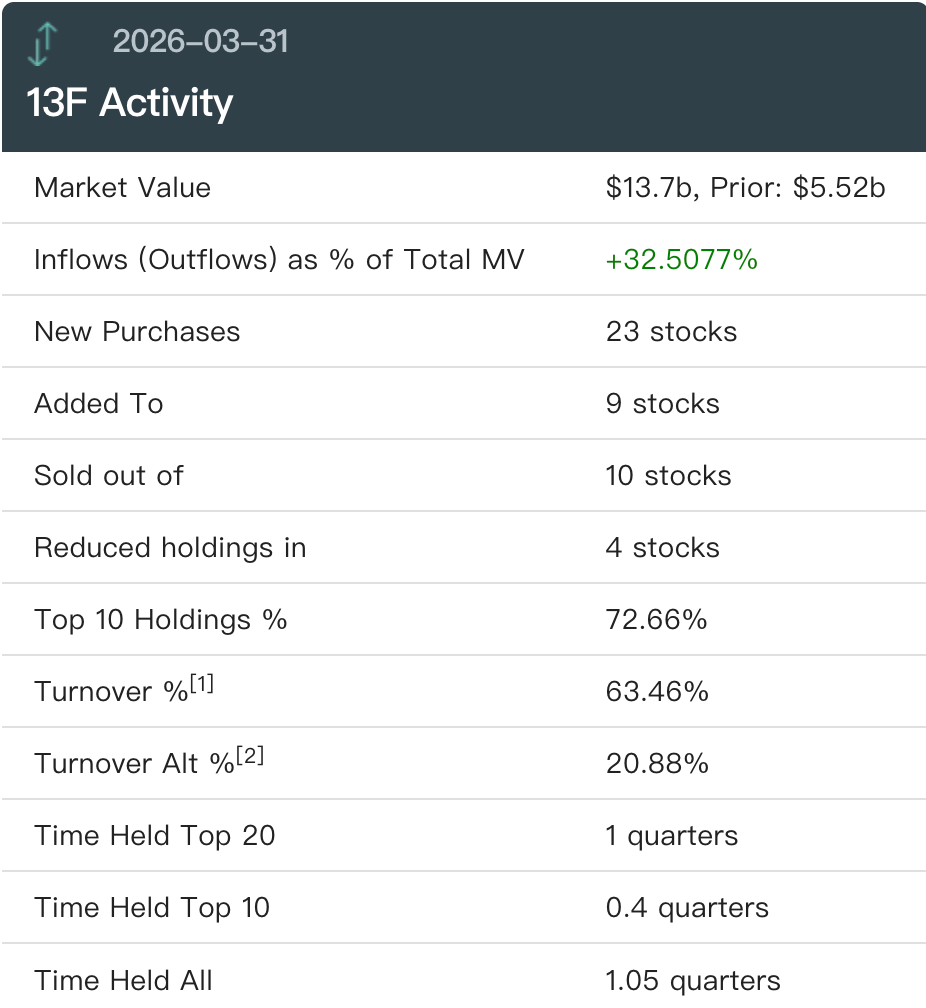

この最新の 13F 書類によると、2026 年 3 月 31 日時点で、Situational Awareness LP の名目保有総額は 137 億ドルに増加し、前回 12 月 31 日時点の 55 億 2000 万ドルから 2 倍以上(148%)に拡大した。

- Odaily注:認識すべき点として、米国株 13F 書類の集計基準では、オプション資産の表示時価は通常、その対象となる原株の「名目価値(Notional Value)」であり、ファンドが実際に支払ったオプションのプレミアム(保険料)コストではありません。つまり、本ファンドは数百億ドル相当の名目資産からなる半導体ヘッジの壁を構築していますが、実際に消費した現金コスト(最大損失)はそれよりもはるかに小さく、典型的な高レバレッジのマクロヘッジ戦略と言えます。

さらに、今四半期の Situational Awareness LP への純資金流入額はファンド保有総額の 32.51% を占めており、これはファンド規模の急増が投資ポートフォリオの評価額上昇だけでなく、非常に大規模な外部からの新規資金流入(すなわち新規資本注入)によるものであることを示している。

過激なポートフォリオ組み替え

また、同書類は、Situational Awareness LP が今年第1四半期に大規模なポートフォリオ組み替えを実施したことも明らかにしている。

- 新規購入(New Purchases): 23 銘柄(オプション含む);

- 増加(Added To): 9 銘柄;

- 売却(Sold out of): 10 銘柄(オプション含む);

- 減少(Reduced holdings in): 4 銘柄(オプション含む)。

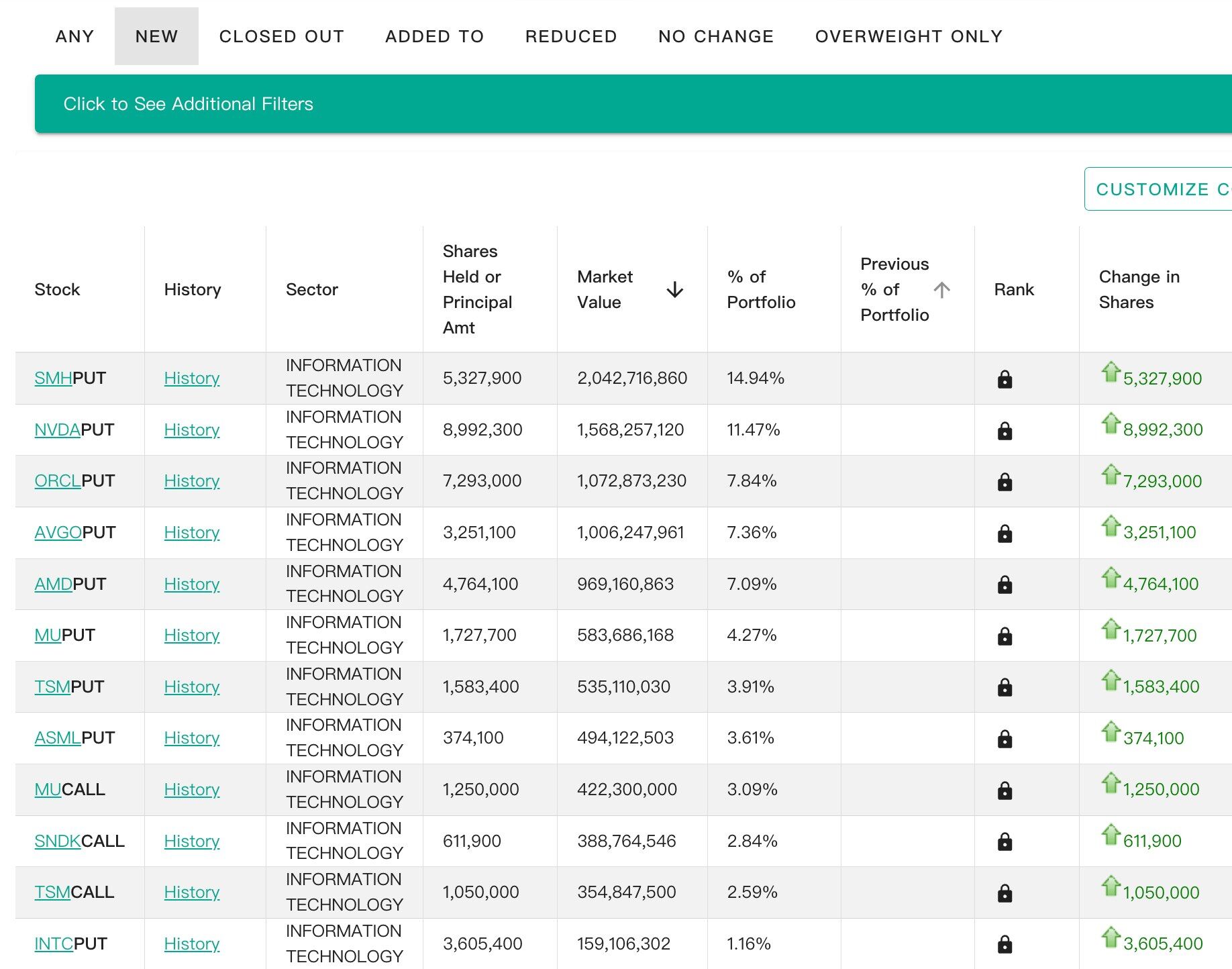

新規購入:ポートフォリオの6割で半導体下落をヘッジ

- Odaily注:上図は時価総額1億ドル超の新規購入銘柄のみを掲載。全23の新規購入銘柄はこちらからご確認ください。

まず、新規購入の動きを見てみよう。これは Situational Awareness LP の 13F 報告書全体の中でも最も衝撃的な情報である。同ファンドは第1四半期、大規模なプット・オプション(PUT)を通じて、AI半導体および計算リソースハードウェアセクターに対して体系的なリスクヘッジを実施した。

具体的なデータを見てみよう:

- SMH PUT(バンエック半導体コアETFプット・オプション): 構成比 14.94%(時価 20.4 億ドル)—— 最大の新規購入ポジション;

- NVDA PUT(エヌビディア・プット・オプション): 構成比 11.47%(時価 15.6 億ドル)—— 第2位の新規購入ポジション;

- ORCL PUT(オラクル・プット・オプション): 構成比 7.84%;

- AVGO PUT(ブロードコム・プット・オプション): 構成比 7.36%;

- AMD PUT(AMD プット・オプション): 構成比 7.09%;

これら上位5つのプット・オプション・ポジションだけで、Situational Awareness LP の137億ドルの名目保有総額の48.7%を占めている。さらに、マイクロン(MU)、TSMC(TSM)、ASML(ASML)、インテル(INTC)のプット・オプションを加えると、同ファンドの名目ポジションの60%超が、AIハードウェア主要銘柄の下落や大幅な変動を賭けるか、あるいはそれに対するヘッジとなっている。

さらに注目すべき点として、Situational Awareness LP は同一銘柄に対してコールとプットの両方のオプションを同時に購入している。例えば、マイクロンのプット・オプション(MU PUT、4.27%)を買いながら、MU CALL(3.09%)も購入。TSMCのプット・オプション(TSM PUT、3.91%)を買いながら、TSM CALL(2.59%)も購入している。

これはヘッジファンドがよく用いる双方向賭け戦略である。つまり、同ファンドは、地政学的リスクや需給の極端な不均衡により、マイクロン(メモリーチップ)とTSMC(受託製造)の株価が、2026年の今後の決算や業界サイクルにおいて、市場予想をはるかに超える大幅な変動を見せる可能性があると見ていることを示している。一方向への変動が十分に大きければ、両方のポジションで利益を得られるからだ。

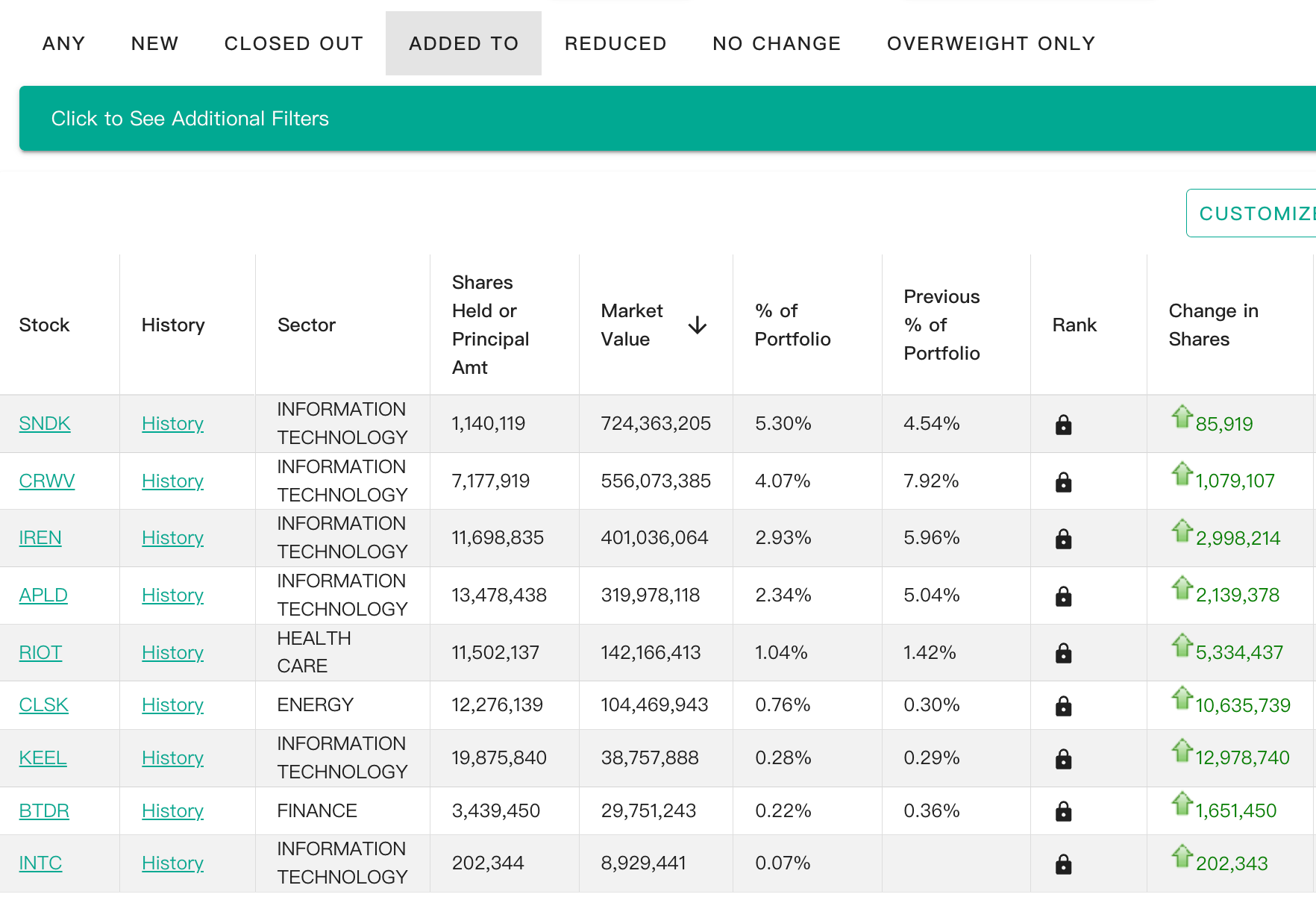

増加:現物株ではサンディスク、CRWVに依然として強い関心

増加の面では、Situational Awareness LP はオプションではなく、現物株の形で9銘柄を買い増している。

第1四半期、Situational Awareness LP はサンディスク(SNDK)を8万5000株小幅に買い増し、総保有株数は114万株に達し、保有時価は7億2400万ドルと、ポートフォリオ全体の5.30%を占めた。これは、Situational Awareness LP のポートフォリオにおいて、ほぼ完全に現物株のみで保有されている数少ない超大型ポジションの一つである。

もう一つの注目すべき動きは、Situational Awareness LP が第1四半期に CoreWeave(CRWV)を107万株超大幅に買い増し、保有額は5億5600万ドルに達し、構成比4.07%となったことだ。CoreWeave は現在、AI GPUクラウドサービス分野で最も注目されているインフラ企業の一つであり、エヌビディアエコシステムの重要なパートナーでもある。同社が新規株式公開(IPO)を果たした後、Situational Awareness LP は迅速にこれを中核ポートフォリオに組み入れ、大規模な買い増しに動いた。これは、同ファンドがエヌビディアの短期的な株価評価に対しては弱気(プット・オプション購入)でありながらも、GPUを直接的計算リソースに変換して大手AIモデルに貸し出すクラウド大手に対しては、引き続き強気の見方を崩していないことを示している。

さらに、Situational Awareness LP は KEEL、IREN、APLD、RIOT、CLSK、BTDR などの計算リソースまたは電力インフラ企業の株式も買い増しており、Leopold Aschenbrenner が主張する「電力こそが新しい時代の石油である」というロジックを継承している。

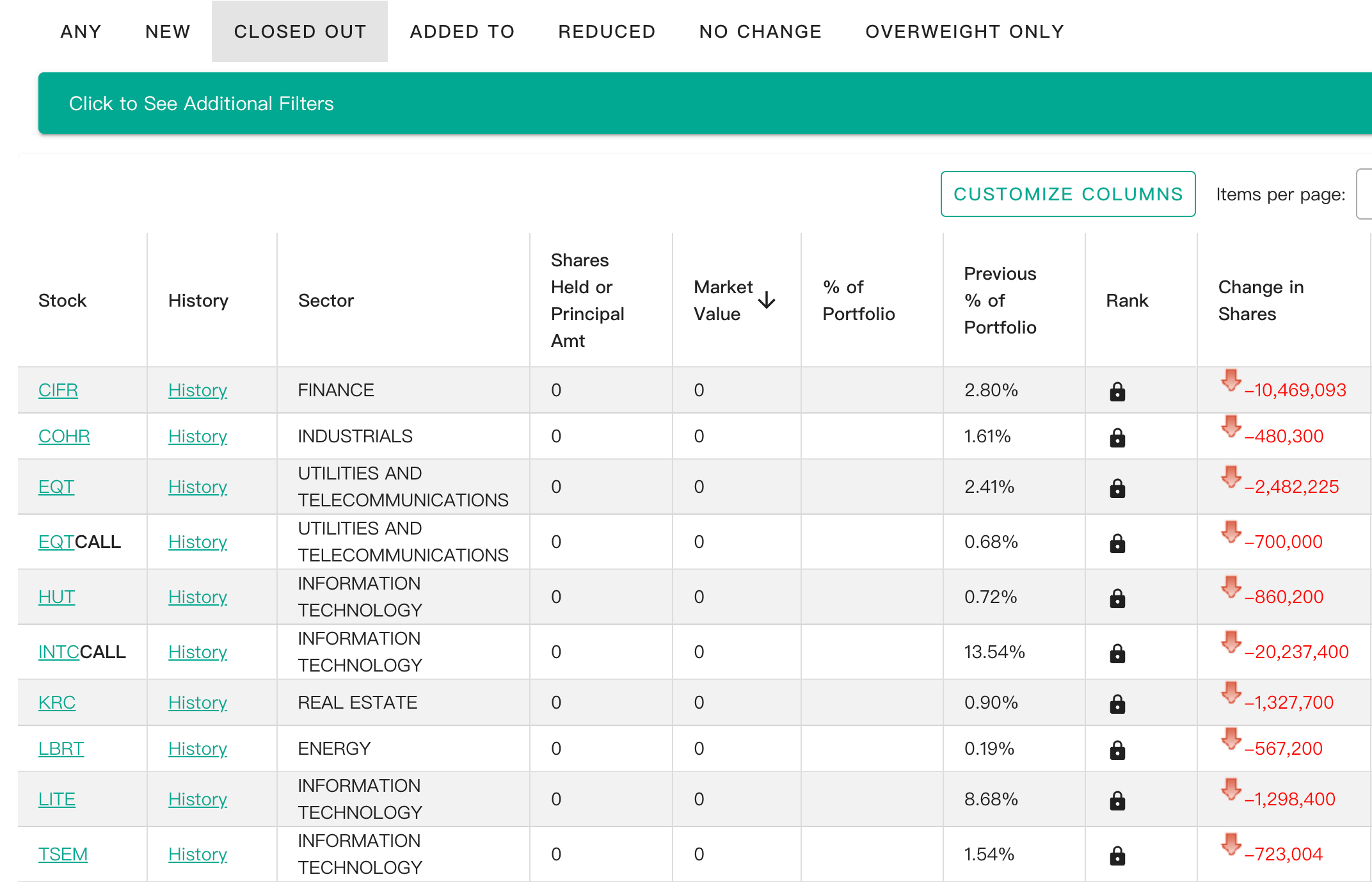

売却:インテルのコール・レバレッジを手仕舞い、光通信から撤退

売却に関しては、Situational Awareness LP の最大の動きは、インテルのコール・オプション(INTC CALL)のレバレッジを完全に手仕舞ったことである。前回の開示期間では、Situational Awareness LP はポートフォリオの13%超をインテルのコール・オプション(最大2023万のオプション契約)に賭けており、極めて高いレバレッジをかけた方向性のある賭けだった。今四半期にこれを一掃し、代わりに現物株の形で継続保有(0.07%)しているが、ポジションの割合はごくわずかである。

また、Situational Awareness LP は第1四半期に LITE(前期ウェイト8.68%)と COHR(前期ウェイト1.61%)を完全に売却した。LITE と COHR はどちらも、世界トップクラスの光通信用チップおよび光モジュールメーカーである。今回の売却は、Situational Awareness LP が AI 光モジュール・ネットワークハードウェアセクターから撤退していることを意味する。

Situational Awareness LP は第1四半期に、CIFR(前期ウェイト2.80%)と HUT(前期ウェイト0.72%)も売却しているが、これらはどちらも仮想通貨マイニング企業である(次のセクションで減少した CORZ も含む)。RIOT、CLSK、BTDR など同種の企業への買い増しを考慮すると、これは単なる定期的なポートフォリオ組み替えの動きである可能性が高い。

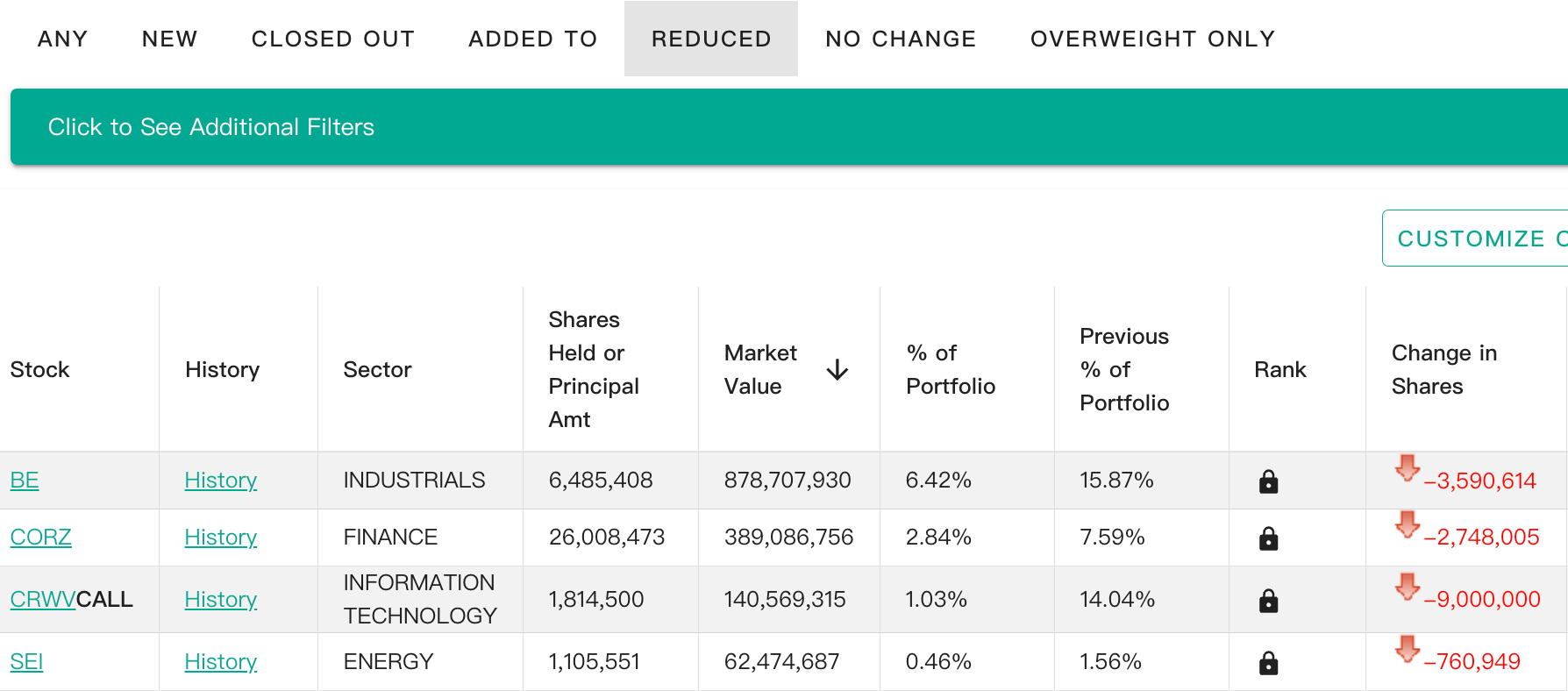

減少:BE で大幅に利益確定

最後に減少セクションを見てみよう。Bloom Energy(BE)は、前期の 13F 書類で Situational Awareness LP が開示した最大の保有銘柄だったが、第1四半期に同ファンドは359万株を売却し、ポジションの割合は前期の15.87%から6.42%へと急減した。

Bloom Energy は固体酸化物形燃料電池技術に特化しており、データセンターが従来の電力網を介さずに「オンサイトでの自立発電」を行うための主要な投資対象である。依然として大きなポジションを維持していることを考慮すると、今回の売却は同社への見通しが悪化したことを意味するものではなく、むしろ定期的な利益確定の動きである可能性が高い。

CoreWeave のコール・オプション(CRWV CALL)は、Situational Awareness LP にとって第2位の減少ポジションであり(ポジション比率は14.04%から1.03%に急減)、先述の通り、同ファンドは CRWV を現物株の形で継続保有する方針に転換しているため、これはレバレッジを下げる操作と見るのが妥当である。

Situational Awareness LP はまた、Core Scientific(CORZ)を274万株売却し、ポジション比率は7.59%から2.84%に低下した。CORZ はビットコインマイナーからAI計算リソースホスティングへの転換をリードする企業である。しかし、Situational Awareness LP が今四半期に、同じく移行期にあり、評価額の面でバリューのある他のマイニング企業を買い増していることを考慮すると、CORZ の売却は部分的な利益確定と見るのが自然だろう。

「AI 株神」は一体何を考えているのか?

この 13F の表面的なデータだけを見れば、多くの人は「2027年までのAGI実現」を高らかに宣言していた Leopold Aschenbrenner が、AIに対して全面的に弱気になり始めたという単純で乱暴な結論に達するかもしれない。

しかし、実態は明らかにそれほど単純ではない。Situational Awareness LP のポジション構造には、一見矛盾しているようでいて、実は高度に統一された二つの軸が同時に存在しているのだ。

- 一方で、「チップサイド」の短期的な評価額バブルに対する極度の警戒心。Situational Awareness LP は、驚くべき規模のPUT(プット・オプション)名目ポジションを用いて、エヌビディアやブロードコムなどのAI半導体サプライチェーン全体に、事実上「暴落保険」をかけた;

- 他方で、AI長期的インフラ需要に対する、偏執的なまでの楽観論。CoreWeave、Bloom Energy、あるいは一連の電力、変圧器、データセンター関連企業への投資はいずれも、本質的に同じ確定的なロジックを指し示している。すなわち、AIの計算リソース戦争は既に深い水域に入っているということだ。

これこそが、おそらく Situational Awareness LP の現時点での最も中核的な判断である。将来、真に希少となるのは、必ずしも GPU チップそのものではなく、これらの GPU を継続的に稼働させるためのエネルギー、電力システム、そしてデータセンターインフラなのだ。GPUは継続的に増産が可能であり、最先端プロセスもいずれは立ち上がるだろう。しかし、メガワット級の電力供給能力、変圧器、送電システム、そして大規模データセンターの建設サイクルは、短期間で同様に複製することは極めて困難である。市場で既に十分に価格に織り込まれている「スコップを売る」ロジックに比べ、Leopold Aschenbrenner は、AI産業の次の段階で真にボトルネックとなり得る地点により注目しているように見える。

このことは、なぜ Situational Awareness LP が半導体プット・オプションを大規模に購入してAIハードウェアセクターの激しい変動リスクをヘッジする一方で、GPUクラウドサービス、電力、計算リソースインフラ資産への大型投資を継続しているのかという説明にもなる。

ある意味で、この 13F 書類