上市即サーキットブレーカー、1日で108%以上の急騰、Cerebrasは本当に「次のNVIDIA」なのか?

- 核心ポイント:Cerebras(CBRS)は、AIチップの新興勢力として、ウェハースケールチップ技術によりNVIDIAより20倍高速だと主張し、IPO初日に株価が100%以上急騰した。その中核的な強みは、超大規模チップアーキテクチャとOpenAIとの深い関係(200億ドルの受注及び潜在的な株式取得を含む)にあるが、短期的にNVIDIAを取代えることはできず、市場における地位はハイエンド・ニッチプレイヤーに留まる。

- 重要要素:

- 上場パフォーマンス:Cerebrasは昨夜上場し、発行価格185ドルから一時385ドルまで急騰、上昇率は108%超となり、現在は311ドルに下落したが、依然として68%超の上昇率を維持している。

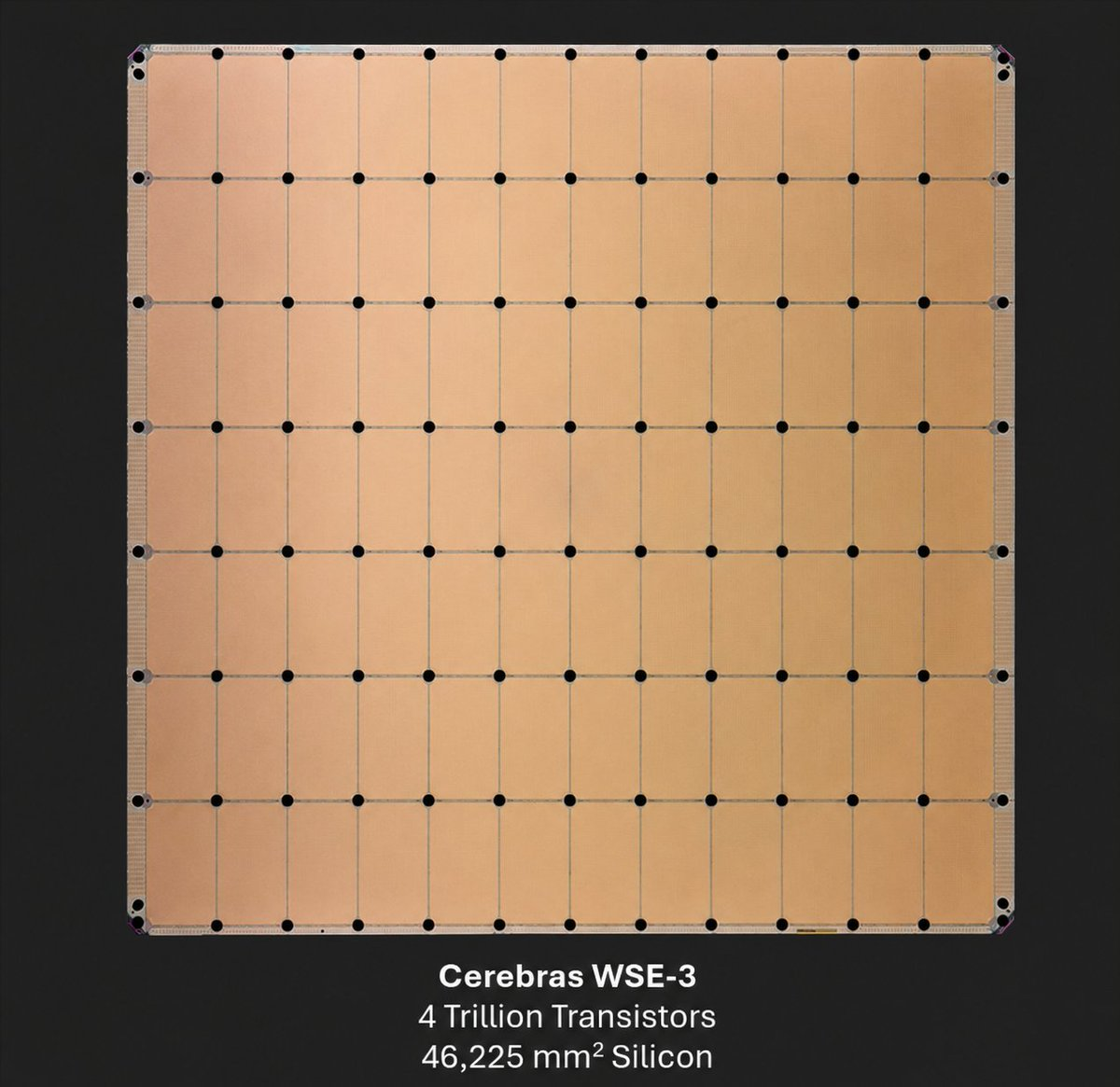

- 技術的差異:中核製品WSE-3チップの面積は46,225 mm²(ディナープレート大)で、4兆個のトランジスタ、90万個のAIコアを搭載し、125 petaflopsの計算能力を提供する。単一ウェハー設計により、マルチGPU間の相互接続ボトルネックを回避する。

- 業績:2025年の収益は5.1億ドル(前年比76%増)、既に黒字化を達成。OpenAIと200億ドル超の計算能力フレームワーク契約を締結。OpenAIは3年計画でCerebrasのサーバーを購入し、取引の一部として株式を取得する予定。

- OpenAIとの関係:OpenAI創業者のSam Altman氏、Greg Brockman氏はCerebrasの初期エンジェル投資家。2025年12月、OpenAIは10億ドルの運転資金を融資。目論見書によると、OpenAIは極めて低い行使価格で約3,344万株のワラントを取得する可能性があり、行使した場合、10%~11%の株式を保有することになる。

- 競争上の限界:Cerebrasが短期的にNVIDIAを取代えられない主な理由は4つある。CUDAエコシステムの大きな差(開発者の移行が困難)、規模の経済の弱さ(NVIDIAの2025年の収益は数百億ドル、Cerebrasは5.1億ドルのみ)、チップ製造コストの高さ(ウェハースケールチップの歩留まり課題が大きく、単価が高い)、Groq、AMD、Google TPUなどとの直接競争に直面していること。

- 株価見通し:AIブームと計算能力不足の恩恵を受け、短期的には上昇余地がある。今後2~3年の受注の転換と推論需要の変化が重要な変数となり、期待を下回れば株価は下落圧力に直面するだろう。

オリジナル|Odaily 星球日报(@OdailyChina)

著者|Wenser(@wenser 2010)

昨夜、「次のNVIDIA」との異名を持つCerebras(CBRS)が正式に上場した。間もなくして、公募価格185ドルから350ドルまで急騰し、一時は385ドルまで上昇し、上昇率は108%を超えた。現在は株価が311ドル付近まで下落したものの、それでも68%以上の上昇を維持している。これに先立ち、CerebrasのCEO Andrew Feldman氏はCNBCのインタビューで、「当社のチップはディナープレートほどの大きさで、NVIDIAのチップよりも20倍高速です」と語っていた。

55億ドルを調達したこのチップメーカーは、なぜ「NVIDIAより高速なチップ」と豪語できるのか?また、激しい競争の中で、どのようにしてOpenAIから200億ドルの受注を獲得したのか?短期的に見て、株価は上昇トレンドを継続するのか?Odaily星球日报は本稿で、これらの問いに対する独自の見解を示す。

CerebrasがNVIDIAに対抗する自信の源泉:ウェハースケールチップでAIの新世界を切り拓く

AI計算能力の需要がますます拡大する中、旺盛な市場需要がNVIDIAを世界で最も時価総額の高い上場企業へと押し上げた。

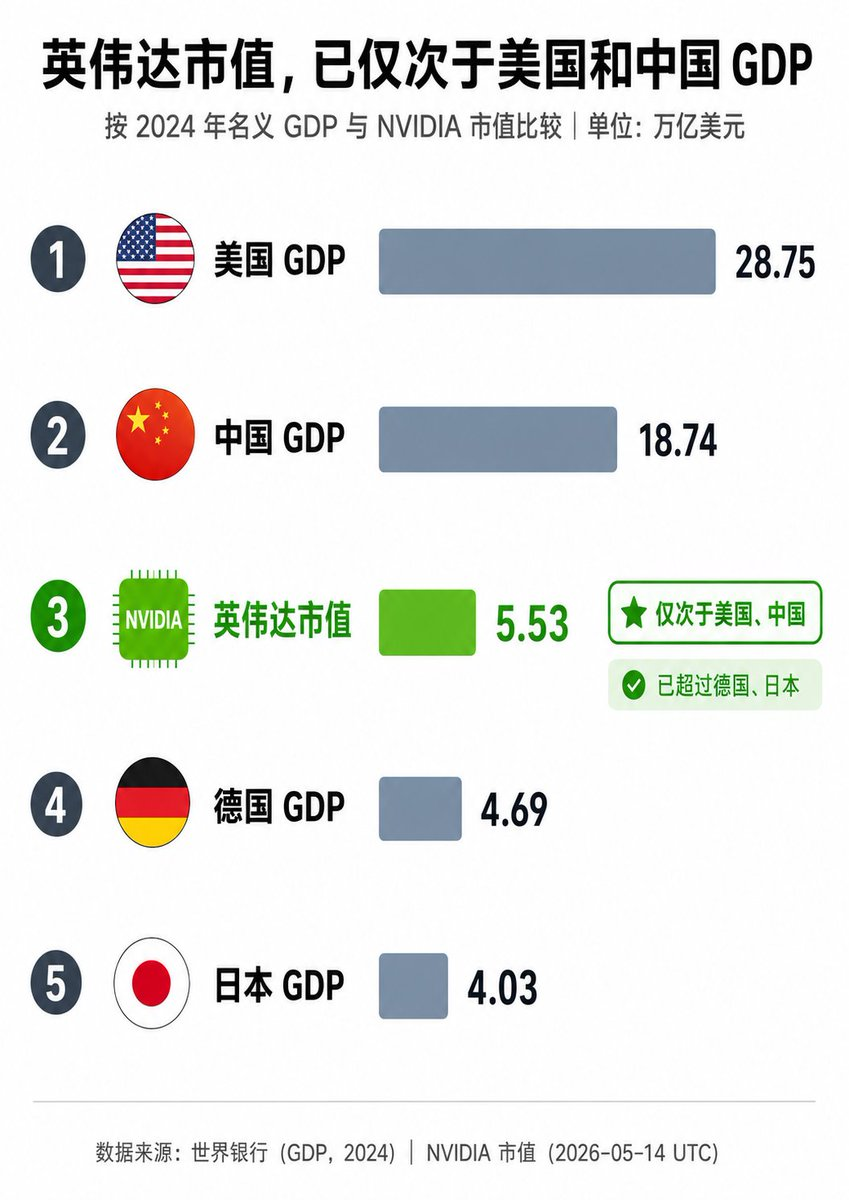

先日、NVIDIAの株価は史上最高値を更新し、時価総額は一時5.5兆ドルを突破した。その規模は、米国と中国のGDPに次ぐ経済規模に相当し、ドイツや日本などの主要先進国を大きく上回っており、まさに「富、国に敵す」と言える。

しかし、数十年前に設立された「老舗覇者」NVIDIAとは異なり、Cerebras(CBRS)はチップ製造業界の後発の新興企業に過ぎない。

2016年、Andrew Feldman氏、Gary Lauterbach氏、Sean Lie氏、Michael James氏、JP Fricker氏らチップ業界のベテランが共同でCerebras Systemsを設立。本社は米国カリフォルニア州サニーベールに置く。汎用GPUの構築を通じて市場のニーズを最大限に満たすことを目指すNVIDIAの技術ロードマップとは異なり、Cerebrasの中核的革新はウェハースケールエンジン(Wafer Scale Engine、WSE)、すなわち現在世界最大のAIチップである。

Cerebras創業チーム5名(2022年)

中核製品は以下の通り:

- WSE-3:面積は約46,225 mm²(ディナープレート大に相当)、4兆個のトランジスタ、90万個のAI最適化コアを搭載し、125ペタフロップスの計算能力を提供。従来のGPUとは異なり、ウェハ全体を単一の巨大プロセッサとすることで、マルチGPU接続のボトルネックを回避。オンチップSRAMは44GBに達し、メモリ帯域幅は極めて高い。

- CS-3システム:WSE-3ベースのAIスーパーコンピュータで、トレーニングと推論の両方をサポート。現在、Cerebrasはチップ販売に加え、クラウドサービス(Cerebras Inference)、専用データセンター、オンプレミス導入などの技術サポートも提供している。

ビジネスモデルとしては、Cerebrasは主にOpenAI、Meta、Perplexity、Mistral、GSK、Mayo Clinicなどに超低遅延推論を提供している。2025年、Cerebrasの年間収益は5.1億ドル(前年比76%増)、黒字化を達成し、巨額の受注残(OpenAIとの複数年にわたる数百メガワットの計算契約を含む)に支えられている。

Cerebras WSE-3チップ図解

5月14日のIPO当日、CerebrasのCEO Andrew Feldman氏はCNBCの「Squawk Box」インタビューで、会社の運営状況、技術的な参入障壁、今後の市場動向などについて正面から回答した:

- 第一に、Feldman氏はIPOについて「成長のための資金調達として正しい方法だ」("this is the right way to fund our growth")と述べ、会社は成熟しており、公開市場が大きな成長機会を支援できると強調した。これは10年にわたる努力の成果であり、非常に誇りに思うと述べ、市場は「私たちのストーリーを理解し、前向きな形で応えてくれた」と語った。

- 第二に、同氏は繰り返しCerebrasが70年近くの歴史の中で、唯一「巨大チップ」の製造に成功した企業であり、他の試みはすべて失敗に終わったため、「技術的な参入障壁は広く、深い」("the technical moat is wide and deep")と強調した。この点において、同氏はCerebrasのチップがNVIDIAなどの競合他社のチップより58倍大きく、15~20倍高速であり、AI推論とトレーニングを大幅に加速できると述べた。

- 最後に、AI支出の持続可能性に関する市場の懸念に対し、Feldman氏は関連需要は「大きく、かつ成長を続けている」と述べた。同社のチップはAI体験を質的に変える(より高速な応答、リアルタイムエージェントなど)。OpenAI、AWSなどとの重要な協力を挙げ、AIハードウェア全体の環境に期待を寄せている。

余談だが、マスク氏がAnthropicと共に「宇宙データセンター」に賭けているのと同様に(参考記事:『マスクとAnthropic、宇宙に電気を求めて』)、Feldman氏も「15年以内に、宇宙のデータセンターは現実になる可能性が高い」と大胆に予測しており、AIインフラの長期的な構築と急速な拡大に対する自信が伺える。

これにより、AIチップ分野の「スピード狂」として、Cerebrasは超大規模モデルの極限性能に特化することで競争から見事に脱却し、大規模モデル推論や超大規模トレーニング応用などにおいてNVIDIAの強力な挑戦者となった。

この点において、OpenAIからの200億ドル受注はその発展に十分な自信を与えており、両者の協力関係は「チップメーカー」と「チップ購入者」という枠をはるかに超えている。

CerebrasとOpenAIの複雑な関係:顧客、債権者、そして潜在的大株主

CerebrasとOpenAIの関係は、長い歴史を持つと言える。企業レベルの協力に加え、OpenAIの創業者Sam Altman氏、共同創業者のGreg Brockman氏らはCerebrasの初期のエンジェル投資家であり、少数の株式を保有している。これこそが、両社が現在のような多岐にわたる深い結びつきを持つに至った重要な理由の一つかもしれない。

2025年12月、OpenAIはCerebrasに対し10億ドルのWorking Capital Loan(運転資金ローン)を提供し、両社の債権債務関係が確立された。

今年1月、CerebrasとOpenAIの「750MW推論計算能力調達契約」が正式に発表され、その後、この協力を2GWまで拡大するオプションがあると強調された。4月、この情報は再確認された。メディアの報道によると、OpenAIは今後3年間で200億ドル以上を投じてCerebrasのチップを搭載したサーバーを調達する計画であり、その取引の一部として同社の株式を取得する予定である。これによりOpenAIは、Cerebrasの最大顧客となった。

画像出典:@Xingpt

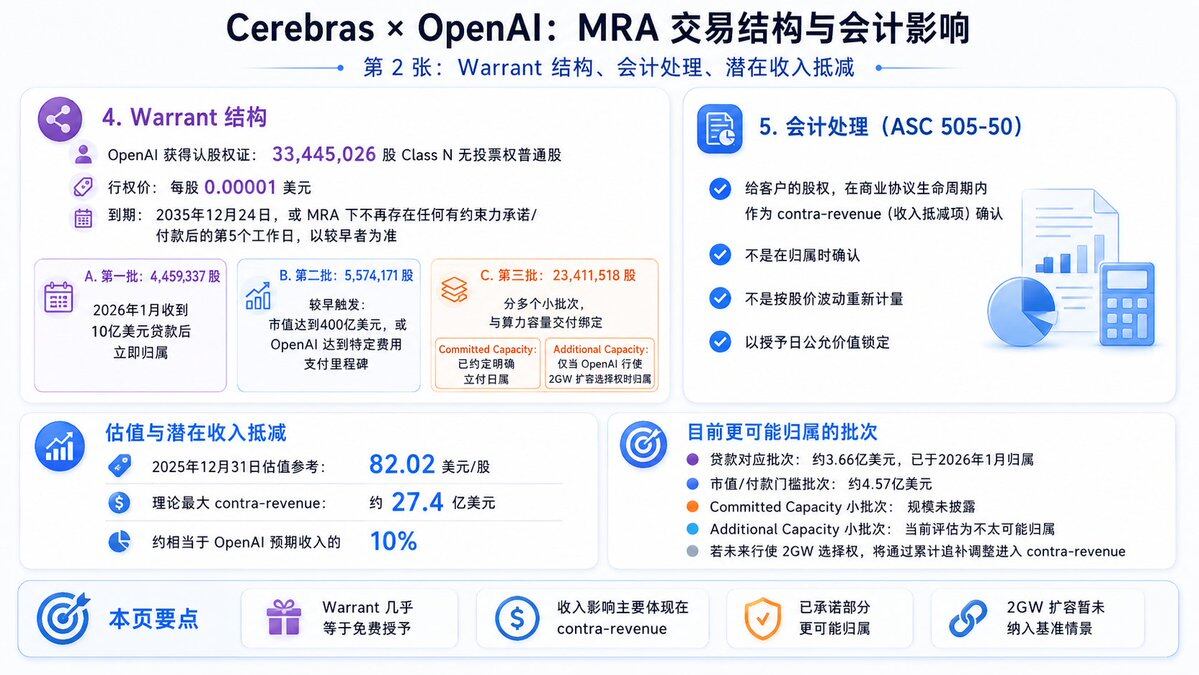

Cerebrasのその後のS-1目論見書およびIPO申請書類によると、OpenAIは1株あたり0.00001ドルという極めて低い行使価格で、約3,344万株のCerebrasワラントを取得する見込みである。ワラントの一部には権利確定条件が付されており、計算能力の納期や、Cerebrasの時価総額が400億ドルを超えるといったマイルストーン条件が含まれている。

すべてのワラントが行使され条件が満たされた場合、OpenAIは約10%~11%の株式を取得できる可能性がある(具体的な割合はIPO後の発行済株式総数による)。IPO時の評価額約560億ドルで計算すると、この株式の価値は約50~60億ドルとなる。一方、現在の時価総額(IPO初日終了後、約950億ドル近く)で計算すると、その価値は103億ドルを超える。現時点では完全には行使されていないものの、OpenAIを「Cerebrasの潜在的大株主」と呼ぶことに疑いの余地はない。

画像出典:@Xingpt

Cerebrasが次のNVIDIAになれるかは未知数だが、株価は短期的に上昇を続ける可能性も

冒頭の三つ目の質問に戻ろう。Cerebrasは次のNVIDIAになれるのだろうか?

業界構造の観点から言えば、答えは間違いなく「ノー」である。主な理由は四つある:

- 第一に、エコシステムの差は計り知れない:チップ製造業界の絶対的霸主として、NVIDIAのCUDAソフトウェアスタックは議論の余地のない業界標準であり、無数の開発者、技術フレームワーク、ツールチェーンがその上に成り立っている。一方、Cerebrasにも独自のソフトウェアスタックはあるが、CUDAの成熟度や互換性には遠く及ばず、多くの開発者や企業にとって切り替えコストは極めて高い。

- 第二に、規模の差と多角化戦略の違い:2025年、NVIDIAの収益は数百億ドルに達し、GPUはトレーニング、推論、グラフィックス、自動車、データセンターなどあらゆるシナリオをカバーしている。黄仁勲氏は2026年のCESで「2027年にはAIチップとインフラの市場規模が1兆ドルに達する可能性がある」と豪語し、NVIDIAがその最大のシェアを占めると見られる。一方、Cerebrasの2025年の収益はわずか5.1億ドルであり、顧客はOpenAIという単一の巨大企業に比較的集中しており、リスク耐性は弱い。

- 第三に、チップ製造とコスト管理の違い:超大規模AIチップは、より高速な動作速度をもたらすだけでなく、製造難易度とコストの上昇も招く。Cerebrasのウェハースケールチップは1枚ごとにウェハ全体を必要とし、TSMCでの歩留まりは低く、収率の課題も大きく、単価が高い(CS-3システム1台のコストは、1枚のGPUよりもはるかに高い)。一方、NVIDIAは1枚のウェハから数十個のGPUを切り出すことができ、規模の経済効果が強く、経済的リターンが高い。

- 第四に、チップ業界における競争圧力の違い:業界の優位な立場にあるNVIDIAとは異なり、CerebrasはGroq、AMD、Google TPU、AWS Trainiumなど、複数の業界プレイヤーとの直接的な競争に直面している。現時点では成長の勢いは良好だが、時間、資金、リソースなどの制約により、その現在の位置づけは「ハイエンドなニッチプレイヤー」であり、「市場の覇者」ではない。

以上の情報に基づけば、Cerebrasが短期的にNVIDIAのような業界の巨人に成長したり、既存の競争構造を覆したりすることはできない。しかし、株価比較の観点では、その一株あたりの価格はすでにNVIDIAを上回っている。また、AIブームの盛り上がりと増大する計算能力不足により、OpenAIとAnthropicが未上場である今年中は、Cerebrasの株価と時価総額にはまだ一定の上昇余地があると考えられる。

今後2~3年以内に、OpenAIやAWSからの受注を予定通りに実際の収益に転換できれば、Cerebrasの株価はさらに上昇する可能性がある。しかし、受注の実績が市場の期待を下回ったり、AIモデルの推論需要に変化が生じたりした場合、株価は大きな下落圧力に直面するだろう。

結論として、1~3年の間、CerebrasはNVIDIAに取って代わる力はないものの、AIインフラの特定市場セグメントで一定のシェアを獲得し、「AIチップ速度の王者」となる可能性はある。より長期的な業界競争の構図については、時間による検証を待つ必要がある。

参考記事