Q1純損失3億9,410万ドル、CoinbaseはCircleにすがるしかない

- 中核的見解:Coinbaseの2026年第1四半期決算は、売上高が前年同期比31%減少し、2四半期連続の純損失となった。主な原因は市場の軟調さだけではなく、高い手数料率の現物取引事業がユーザー離れと競争激化に直面していることを反映しており、同社は人員削減によるコスト削減と、デリバティブ、予測市場、ステーブルコイン収入への依存を強めることで対応している。中でもCircleとのステーブルコイン収益分配契約が、長期的な収入の柱として重要な位置を占める。

- 重要な要素:

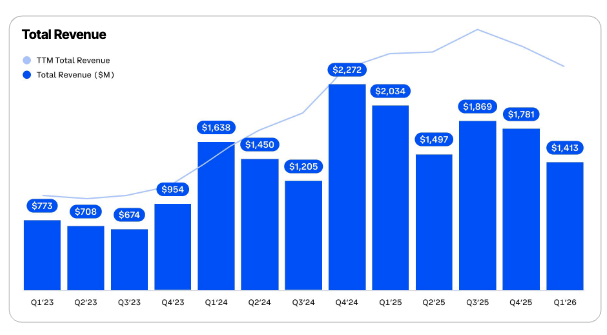

- 2026年第1四半期の総売上高は14億1,000万ドルで前年同期比31%減、純損失は3億9,410万ドル。取引収入のうち個人投資家向けは前年同期比48.2%減少し、2024年の水準にまで落ち込んだ。

- 暗号資産の帳簿上の評価損(4億8,200万ドル)を除いても、Coinbaseの当四半期の営業利益はマイナス(2,140万ドルの損失)であり、中核事業の収益性悪化を示している。

- 米国の規制環境の成熟により競争が激化、10以上の取引所がより低い手数料のサービスを提供するライセンスを取得。個人投資家はRobinhoodなどの低コストプラットフォームに流出し始めており、市場シェアの上昇は主にデリバティブなどの新製品によるもの。

- 同社は全従業員の14%(約700人)を削減すると発表。表向きはAI革命と市場の低迷が理由だが、実際は売上高減少に対応するためのコスト削減と効率化が目的。

- 「オールインワン取引所」戦略の下、新規事業(デリバティブ、予測市場)は第1四半期に最大7,360万ドルの収入をもたらしたが、現物取引の主力地位には遠く及ばず。Baseチェーン上の収入は個別開示されておらず、長期的な貢献度は疑問視される。

- ステーブルコイン収入は3億500万ドルに達し、前年同期比10%増加。第2の収入源となっている。Circleとの販売契約は「永久に終了しない」とされ、CoinbaseはUSDCの成長の果実に結びついており、流通するUSDCの25%が同プラットフォーム上に保管されている。

- Coinbaseはx402プロトコルを通じて、AIエージェントの決済シナリオにおけるUSDCの利用を推進。2030年にはAIエージェント取引量が膨大になると予測し、将来のステーブルコイン収入増加の布石としている。

Original: Odaily Planet Daily (@OdailyChina)

Author: Golem (@web3_golem)

5月8日、Coinbaseは2026年第1四半期の決算を発表しました。CoinbaseのCEOであるBrian Armstrong氏は決算説明会で、「暗号資産取引市場の軟調さに直面しても、Coinbaseは管理可能な範囲で優れた結果を達成した」と総括しました。

決算説明資料では、Coinbaseは第1四半期の成果を強調しました。例えば、暗号資産取引の市場シェアが8.6%に増加し過去最高を記録、デリバティブ取引高TTM(過去12ヶ月)は前年同期比169%増、予測市場の3月(開始からわずか2ヶ月)の年換算収益は1億ドルに達する、12の製品が年収1億ドルを超えるなどです。

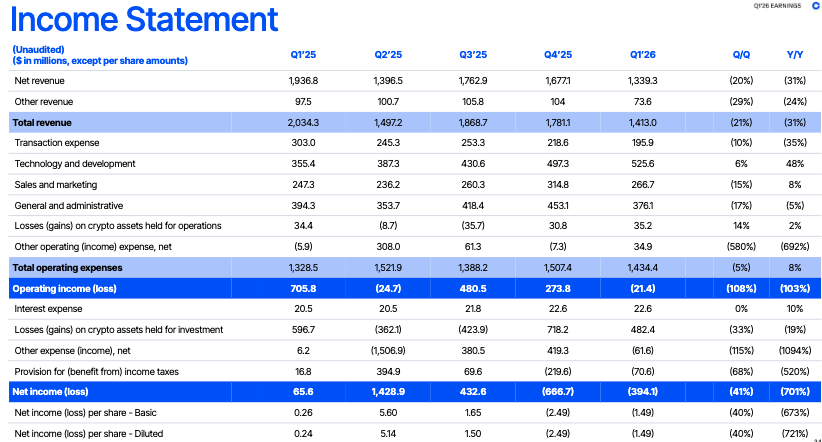

しかし、どんなに魅力的な説明資料でも、Coinbaseの第1四半期の中核財務データの低迷を隠すことはできません。決算によると、2026年第1四半期のCoinbaseの総収益は14.1億ドルで、前年同期比31%減、前期比21%減となり市場予想を下回り、純損失は3.941億ドルに達しました。Coinbaseは2四半期連続で純損失を計上しています(Odaily注:2025年第4四半期の純損失は6.667億ドル)。

この影響を受け、Coinbase(NASDAQ:COIN)は5月8日の取引時間中に5%超下落しましたが、本日の終値では下落分をすべて取り戻し、終値は201.16ドルとなりました。

暗号市場の軟調さがCoinbaseの唯一の損失原因なのか?

決算発表後の株価下落は、市場のCoinbaseの短期的業績に対する懸念を反映しています。Coinbaseは損失の主な原因を暗号市場の軟調さに帰しています。2025年第3四半期以降、Coinbaseの収益は減少し始めており、四半期収益の全体的な傾向から見ると、そのタイミングは暗号市場が強気から弱気に転換したサイクルと一致しています。

Coinbaseの四半期収益

しかし、市場の軟調さがCoinbaseの唯一の損失原因なのでしょうか?決算からCoinbaseの潜在的な問題をさらに発見できるでしょうか?

一部のアナリストは、Coinbaseの第1四半期の純損失は、保有する暗号資産の簿価評価損の影響を受けたものと見ています。決算でも、投資目的で保有するデジタル資産により4.82億ドルの損失が発生したと示されています。しかし、Coinbaseの第1四半期の損益計算書を見ると、これらの営業外費用を除いても、2026年第1四半期の営業利益はマイナスで、2140万ドルの損失でした。

一方、2025年第4四半期も同様に暗号市場全体の下落と暗号取引の軟調さの影響を受け、Coinbaseの暗号資産の簿価評価損は7.182億ドルに上り、最終的な純損失は6.667億ドルでしたが、この四半期のCoinbaseの営業利益は依然としてプラスで、2.738億ドルの収益を上げていました。

Coinbase第1四半期損益計算書

これは、暗号市場の軟調さがCoinbaseの純利益に影響を与えたものの、Coinbaseの業績はBrian Armstrong氏が説明したほど堅調で管理可能ではなかったことを示しています。

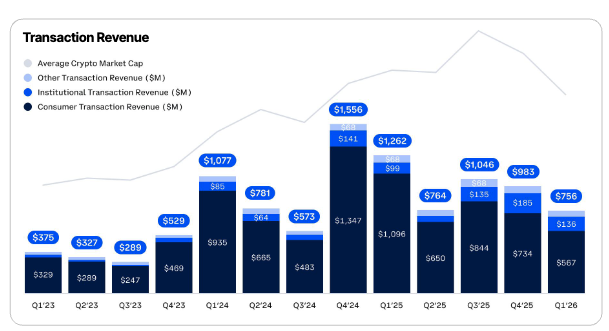

問題はCoinbaseの主要な収入源であるブローカー業務、すなわち個人投資家や機関投資家にデジタル資産取引の仲介サービスを提供することにあります。2026年第1四半期の決算によると、Coinbaseの取引収益は7.56億ドルで、そのうち個人投資家が貢献した取引収益は5.67億ドル、前年同期比48.2%減、前期比23%減となり、個人投資家からの取引収益は2024年の水準に戻りました。

Coinbaseの各四半期取引収益

これは実際、Coinbaseが直面する潜在的な脅威、すなわち暗号市場の下降局面においてユーザーが離れ始めていることを反映しています。

投資家は、Coinbaseの決算説明資料で暗号資産取引量の市場シェアが過去最高を記録したことに惑わされるべきではありません。これにはデリバティブや予測市場などの製品が含まれており、現物市場だけではないからです。CoinbaseのCFOであるAlesia Haas氏によると、これらの新製品は取引収益に計上されていません(ただし総収益には含まれています)。

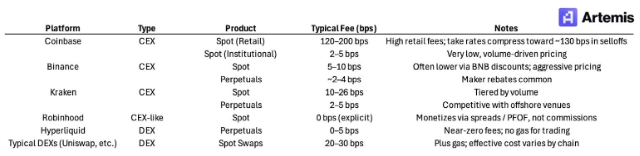

Coinbaseの核心竞争力は米国におけるコンプライアンスです。そのため、Coinbaseの取引手数料は歴史的にほとんどのグローバル取引所の同業他社よりもはるかに高く設定されてきました。これは高いコンプライアンスコストをカバーするためであると同時に、Coinbaseが初期に「米国の暗号市場を独占」した後にユーザーに課したプレミアムでもありました。しかし、現在の米国の規制環境はすでに変化しており、Coinbaseのコンプライアンスはもはや「試合を決める」優位性ではなくなりました。なぜなら、現在10以上の取引所が米国のユーザーに暗号取引サービスを提供するライセンスを取得しているからです(Robinhood、Kraken、Binance.USなど)。

これらの新興勢力は、例外なくCoinbaseよりも低い手数料を請求し、それを個人投資家を引き付ける主要な競争手段の一つとしています。

各取引所の手数料率

米国の個人投資家にとって、暗号市場の初期段階では、利便性、信頼、規制の確実性のためにCoinbaseに追加料金を支払うことを厭わないかもしれません。しかし、暗号規制の成熟と市場の下降の影響により、個人投資家は自然と手数料の低いプラットフォームを選ぶようになります。特にRobinhoodのような従来のブローカーや金融機関が暗号通貨の分野に参入した後はなおさらです。

手数料の問題について、Brian Armstrong氏は決算説明会で、「顧客が私たちを選ぶのは、私たちが最も低い手数料だからではなく、彼らのニーズを満たす製品を提供できるからです」と応じました。Coinbase Oneの有料ユーザー数は100万人を超えていますが、暗号トークンの豊富さや上場スピードで競うならば、HyperliquidなどのDEXの台頭はCoinbaseを含む多くのCEXに少なからぬ衝撃を与えています。

先日、Coinbaseは従業員の14%を削減すると発表し、従業員数は約4300人(第1四半期末は4988人)となりました。Brian Armstrong氏は解雇発表の中で、その理由を市場の下降傾向とAI技術革命に求めました。しかし、第1四半期の決算で明らかになったCoinbaseの実際の収益状況は、これが単にAI革命の衣を被ったコスト削減と効率化であったことを裏付けています。(関連記事:Coinbase、従業員14%を削減、弱気相場とAI、どちらが主因か?)

一方で未来を描き、他方でCircleに依存して延命

暗号市場の軟調さ、現物取引の減少、ユーザー離れなどの困難に直面し、Coinbaseは活路を模索しています。Brian Armstrong氏は決算説明会で、Coinbaseは現物取引への依存から脱却し、「現物取引に特化した暗号プラットフォーム」から、デリバティブ、株式、コモディティ、予測市場契約など、より幅広い資産クラスを取引できるプラットフォーム、すなわち「万能取引所」(Everything Exchange)へと変貌を遂げつつあると述べました。

これらの製品はいずれも2026年初頭にローンチされました。Coinbaseによると、個人投資家向け市場などのデリバティブの年換算収益は2億ドル超、予測市場の年換算収益は1億ドル超です。CoinbaseのCFOであるAlesia Haas氏は、これらの新製品の収益は取引収益や購読収益には含まれていないと述べています。もし他の収益がすべてこれらの新製品によるものだと仮定すると、決算上の実態は、これらの新製品が第1四半期に生み出した総収益は最大で7360万ドルでした。

同時に、CoinbaseはBaseが生み出す利益を意図的に「曖昧」にしています。Brian Armstrong氏は、Baseが世界中のオンチェーンステーブルコイン取引量の62%を処理しており、オンチェーンエージェントのステーブルコイン取引量の90%以上がBaseで発生していると述べていますが、Coinbaseは決算でBaseが生み出した収益を個別に開示していません。私が決算を注意深く調べた限り、CoinbaseはBaseの実際の収益を開示していないか、あるいは決算の「その他の購読およびサービス収益」項目に混入させています。過去の複数の四半期において、Coinbaseはオンチェーン収入をこの項目に計上することが多く、2026年第1四半期のこの項目の収益もわずか1.094億ドルでした。

Baseの過去30日間のオンチェーン手数料収入は272万ドル(出典:DeFiLlama)

以上のことから、Coinbaseはデリバティブ、予測市場、AI、オンチェーンといった長期的なストーリーを投資家に描き、主要事業の惨状から市場の注意をそらそうとしていることがわかります。しかし、これらの分野が最終的にCoinbaseの新たな「キャッシュカウ」となるかどうかは、時間が証明するのを待つ必要があります。市場のホットトピックを追いかけて製品ラインを広げすぎると、市場に語れるストーリーは増えるかもしれませんが、少しでも判断を誤れば、最終的には散々な結果になる可能性もあります。

しかし、Coinbaseには試行錯誤する資本があります。なぜなら「良き兄弟」であるCircleが延命を支えているからです。

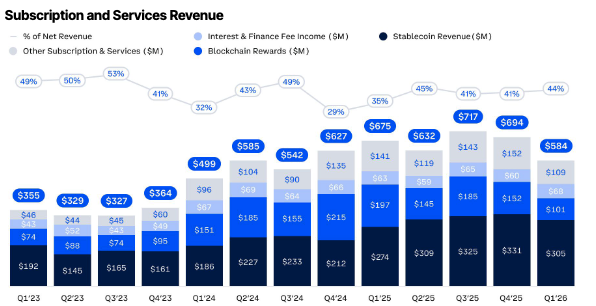

第1四半期の決算によると、Coinbaseの2026年第1四半期のステーブルコイン収益は3.05億ドルで、前年同期比10%増となり、ステーブルコイン収益はCoinbaseの第2の収入源です(Odaily注:第1の収入源は個人取引収益であり、この2つで総収益の62%を占めます)。

Coinbase第1四半期の購読およびサービス収益

このような巨額の収益は、主にCoinbaseとCircleの利益分配契約によるものです。2023年8月に両社が締結した契約によると、Coinbaseは自社プラットフォーム上のUSDCから生じるすべての利息収益を得て、プラットフォーム外のUSDCから生じる利息収益はCoinbaseとCircleが50%ずつ分配します。2026年第1四半期の決算説明会で、Alesia Haas氏は再び、CoinbaseとCircleの販売契約は3年ごとに自動更新され、決して終了しないと強調しました。

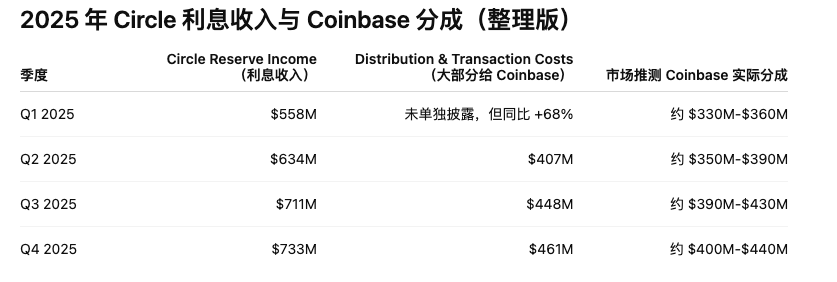

この構造により、CoinbaseはUSDCの料金徴収所となり、将来的にはステーブルコイン収益がCoinbaseの最大の収入源となる可能性が非常に高くなっています。一方で、Coinbaseのプラットフォームと製品に滞留するUSDCは増加し続けており、決算によると、流通するUSDCの25%超がCoinbaseに保管されています(平均して約190億ドルのUSDCがCoinbaseの製品に保有されています)。他方で、ステーブルコインの主流化に伴い、Circleの利息収益も増加しており、下図のように、Circleの利息収益は2025年第1四半期の5.58億ドルから年末には7.33億ドルに成長しました。

5月11日、Circleは2026年第1四半期の決算を発表する予定であり、その時点で投資家はCircleの2026年第1四半期の利息収益とCoinbaseの分配利益を具体的に確認できるでしょう。

しかし、Coinbaseは確かにUSDCの流通に大きく貢献しています。通常のチャネルに加えて、CoinbaseはAIおよびエージェントペイメント(A2A)の分野でもUSDCを積極的に推進しています。決算によると、Coinbaseのx402プロトコル(Odaily注:現在はLinux Foundationが運営)は1億件以上の支払いを処理し、その99%以上がUSDCを使用して完了しました。Coinbaseの見積もりによると、2030年までにAIエージェントは3兆から5兆ドルの取引を処理し、暗号通貨はエージェントのネイティブな実行チャネルとして選ばれるようになり、USDCがエージェント取引の決済で支配的な地位を占めれば、Coinbaseにとって莫大な経済的価値を生み出すことになります。

したがって、CoinbaseとCircleの販売契約が決して終了しないのであれば、Coinbaseは永久にUSDCという「印刷機」に結びつけられることになります。世界中のステーブルコインの規模が成長を続け、USDCが決済、AIエージェント、クロスボーダー決済、インターネット金融などの分野で拡大を続ければ、Coinbaseは安定的に収益を引き出すことができます。ある意味では、これはCoinbaseの現在の取引所事業や様々な新製品からもたらされる収益よりも高く、そしてより安定しているでしょう。