泡沫之后,何去何从:2026 数字资产市场分析报告

- 核心觀點:暗号資産市場は現在、バブル崩壊後の調整期にあり、インターネットバブル(2000-2002年)の歴史的サイクルと非常に類似している。「死んだ」わけではなく、価値の回帰とインフラの再構築を経験し、次の成長局面の基盤を築いている。

- 關鍵要素:

- 歴史的サイクルの法則:鉄道、ラジオ、インターネットといったテクノロジーバブルはすべて、「萌芽-熱狂-暴落-調整」の4段階を経る。調整期には、資本の優良銘柄への集中、規制の整備、ビジネスモデルの「ストーリー語り」から「収益性」への転換が伴う。

- 暗号資産市場の現状:2026年3月時点で、総時価総額は約2.5兆ドル、BTC価格は6.5~7.6万ドルのレンジで推移、BTCドミナンスは58~60%で安定している。市場の特性は、インターネットバブル後の調整期(2002~2004年など)に類似している。

- 機関化の進展:米国現物BTC ETFは2024年の承認以降、累計で530億ドル以上の純流入を記録し、機関投資家の比率は30%を超えている。これは、BTCが投機資産から機関投資家向けの分散投資対象へと変貌しつつあることを示している。

- 規制枠組みの確立:SECとCFTCは2026年3月、デジタル資産分類枠組みを共同で発表し、16の資産をデジタル商品に分類。長年にわたる規制の不確実性に終止符を打ち、機関投資家の参入に制度的な保障を提供する。

- 資本の集中とプロジェクトの淘汰:2025年のCrypto VC資金は前年比で約50%増加したが、取引件数は46%減少し、資本は後期段階のプロジェクトに高度に集中。DeFiおよびMemeプロジェクトの70%以上でTVLが90%超減少し、流動性が枯渇している。

- 戦略的提言:プロジェクト運営者はステーブルコイン決済とRWAトークン化に注力すべき。VCは株式+トークンのハイブリッド投資へと移行する必要がある。投資家はまずBTCを優先的に分散投資し、アルトコインに対しては慎重になり、検証可能な収益源を持つものに注目すべきである。

はじめに:Crypto の確実性と不確実性

2026年の新年を迎え、新たな強気相場と弱気相場の転換期にあたり、市場全体が極度の不安に包まれている。1011以降、市場の流動性は枯渇し始め、一部のトッププロジェクトと企業を除いて、多くのチームが閉鎖または事業転換を選択している。

そして、Openclawが突如として登場した後、新たな技術の波が押し寄せ、大きな不確実性が人々の恐慌に拍車をかけている。市場の流動性が縮小する一方で、無数のCryptoワーカーがAIへと転向し、かつてはCryptoのみに特化していたメディア機関のトップ記事にも、いつしかAIに関する報道が増えている。さらに、この業界で十数年経験を積んできたOGたちは「暗号は死んだ」と嘆いている。

暗号バブルは崩壊したが、Cryptoは本当に死んでしまったのだろうか?

この問いをAIに投げかければ、無数の回答が返ってくる。DeepSeekは、暗号市場の果実はすでに消え去り、現在は専門的でコンプライアンスを遵守したプレイヤーの領域であり、一般の人々にチャンスはないと語るだろう。Grokに尋ねれば、今は単なるCryptoの強気相場と弱気相場の転換期であり、一部の人々を淘汰するが、Cryptoをより良い方向へ導くだろうと言う。さらにGeminiに聞けば、AIの発展がCryptoの同時発展を促進するだろうと答えるだろう。

ノイズが大きすぎる。そこで私たちは、独自の方法でこの問いの答えを見つけたいと考えた。太陽の下に新しいものはない。2001年にITバブルが崩壊した直後、市場は同じように語られていたことを、私たちはかすかに覚えている。いや、おそらくあらゆるバブルにおいて、人々は同じように語ってきたのだ。

そこで今回は、バブルを研究することにした。

たとえその答えが間違っている可能性があっても、これは私たち自身の確実性なのである。

一、歴史的周期律の探求:鉄道からインターネットへ、テクノロジーバブルはどのように歴史を循環するのか

鉄道の栄光と無線:産業革命におけるバブルの浮沈

1825年9月27日、イギリスで製造された世界初の鉄道、ストックトン・アンド・ダーリントン鉄道が正式に開通した。その3年前、封建貴族や宗教家の反対にもかかわらず、資本家たちはこの鋼鉄の巨獣の将来性に賭け、最終的に建設を成し遂げた。彼らはこの技術が利益をもたらすと信じていたが、それが時代全体にどのような影響を及ぼすかは認識していなかった。

最初の鉄道は、単に運河輸送システムの支線として建設されたに過ぎなかったが、その利便性とコストパフォーマンスの高さから、業界全体が雨後の筍のように発展・成長し、投資家もこぞって参加するようになった。1824年から1825年にかけての南米鉱業投機バブルの終盤、これらのリスク投資家は鉄道会社へと投資先を移した。1836年から1837年にかけて、株式市場全体の好調に伴い、鉄道会社の株価も倍増した。英国議会はこの機会を見出し、同年に44社の会社を認可した。これらの会社のその年の資金調達総額は、それまでの業界全体の資金総額を容易に上回った。

バブルの勃興、消散、そして再勃興

後世の無数のバブルと同様に、新技術が市場に受け入れられるようになると、短期間で急速にバブルが発生し、すぐに崩壊する。そして、インフラが徐々に整備されると、新たなバブルがより強力に発生し、最終的には正常な軌道に戻る。

これら44社が設立された後、体系的な鉄道網がまだ完成していなかったため、当時の鉄道輸送は伝統的な水運ほど便利ではないように思われ、鉄道株価指数はこの期間に下落した。しかし、1840年代の初頭には、評価額は再び反発し、以前のピーク値に近づいた。1843年以前は、鉄道会社への年間平均投資額は約100万ポンド(現在の約35億ドル相当)だったが、1844年には2000万ポンド(20倍)、1845年には約6000万ポンド(60倍)、そして1846年には1億3200万ポンド(現在の約1200億ドル相当)に達した。同年、新しく建設された鉄道の総延長も記録的な4538マイルに達した。すべてが順調に見えた。

バブルの崩壊と価値の回帰

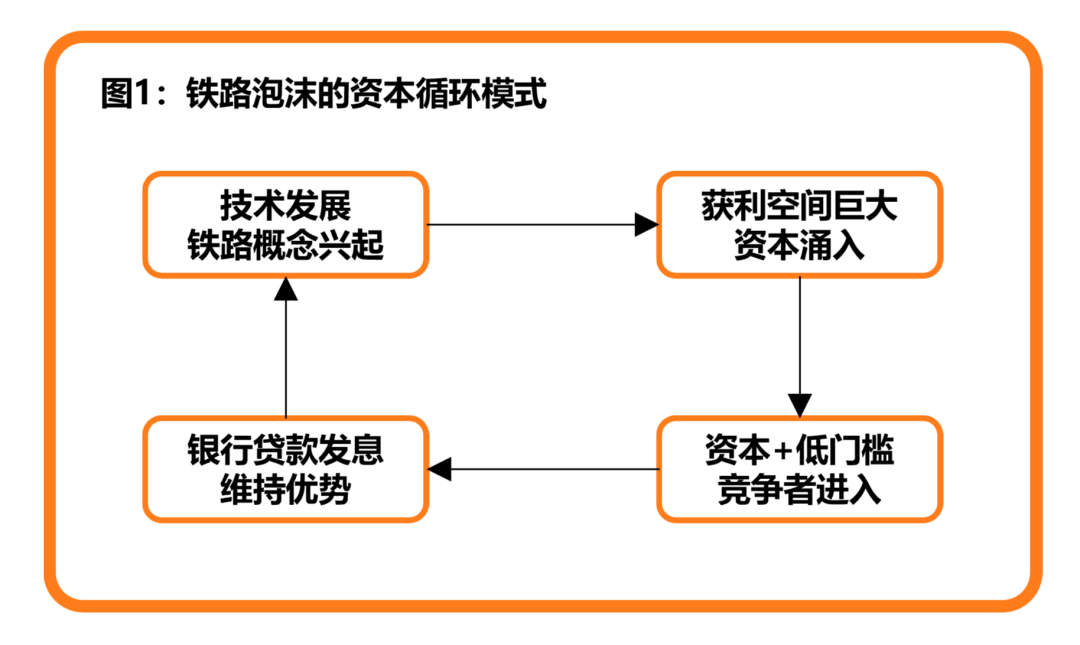

否定できないのは、初期の鉄道が確かに成功した商業プロジェクトであったことだが、投資家の楽観的な見通しにより、株価はすぐに鉄道株の合理的な評価で想定される最大水準をはるかに超えてしまった。最初の鉄道には確かに先発優位性があったが、参入障壁がなければ、この優位性は消滅するだろう。潤沢な市場資本と比較的低い技術的・市場的参入障壁は、後発の競合他社にとって絶好の機会であり、これにより既存企業の利益率は絶えず圧迫され、最終的には業界全体の収益率が持続的に低下する環境、いわゆる「内輪競争」を生み出した。

当時の市場投資家にとって、繁栄の終わりを示す最初の兆候は、新規発行株式の巨額なプレミアムの消失であり、質が高いとみなされた企業だけが株価を維持できた。まだ存続している鉄道企業にとって、拡張して優れた沿線地域のリソースを占有することは、企業の評価額と競争優位性を維持するための最良の選択肢であり、銀行借入を活用することでこの優位性を加速できた。さらに悪いことに、新興業界であるがゆえに、ほとんどの鉄道会社は鉄道建設の難易度を無意識に過小評価する傾向があり、その結果、鉄道建設時の実際のコストは目論見書の当初の見積もりを大幅に上回った。やがて、これらの企業の株式は完全な金融ゲームと化した。鉄道企業の配当は、企業の利益からではなく、資本資金と銀行借入から支払われるようになったのである。

このような悪循環のもと、銀行金利は引き上げられ続け、ある臨界点を超えると、鉄道企業はこの資本循環を持続させることができなくなり、技術がもたらした資本の輝きは突如として消え去った。一夜にして無数の投資家が破産し、鉄道企業に対する大衆の賞賛は非難へと変わった。

この状況に対し、英国政府は議会法案を可決し、鉄道業界の統合を許可し、承認されていた新規鉄道建設の約20%を放棄せざるを得なくなった。生き残った企業が収益力を回復するにつれ、買収・合併の波が始まった。その後、英国の鉄道の栄光はもはや目を射るようなものではなくなり、まるで朝日の光が穏やかに、そしてゆっくりとこの地を照らすかのようになった。狂気の資本バブルは再現しがたいものの、それは確かに産業革命の成長を育んでいたのである。

最終的に、同じ物語が、少し時代を遡ってアメリカ大陸でも再び繰り返された。

マルコーニと無線

時代発展の註釈として、鉄道の物語はひとまずここで区切りとする。交通手段の発展に伴い、世界と世界の距離は徐々に縮まり、人々はこれらの乗り物で遠くへ行くことができるようになり、あるいは有線電話や電報によって、家にいながらにして情報を伝達できるようになった。

もちろん、情報伝達の速度の限界は、これだけではなかったはずだ。

1865年、スコットランドの物理学者ジェームズ・クラーク・マクスウェルが電磁気学の理論を体系的に提唱した後、何人かの発明家がさまざまな電波実験を試み始めた。そして最終的に1895年、幸運の女神はイタリアの発明家グリエルモ・マルコーニに微笑んだ。彼が自ら開発した信号送信機を使って、10ヤード離れた場所で受信機のベルを鳴らすことに成功したとき、彼はこの距離をさらに遠くにできると確信した。

マルコーニはこの技術の将来の商業的価値に鋭く気づき、1896年に特許を申請し、政府機関への技術売り込みを開始した。そして間もなく、無線電信・信号会社(Wireless Telegraph and Signal Company)を設立し、この無線電信機器の開発と販売に乗り出した。特許権を放棄する代償として、マルコーニは15,000ポンド(現在の約600万ドル相当)の現金と60,000ポンド(現在の約2800万ドル相当)の株式を取得し、資金面での心配はなくなった。この時、マルコーニはわずか22歳だった。

戦争から市場へ

新進気鋭のスターとして、マルコーニはすぐに社会各界の注目を集めた。会社設立当初、マルコーニは当時の英国海軍が世界中に通信ニーズを抱えていることを察知し、1899年に英国海軍およびイタリア海軍に無線機器の販売とコンサルティングサービスを提供した。最初の注文額は6,000ポンド(現在の約250万ドル相当)で、その後、年間収入は3,000ポンド(現在の約125万ドル相当)を超えた。

国家的な協力の裏付けを得たとはいえ、市場はこの技術が通常の商業的価値を生み出せるかどうか、依然として懐疑的であった。数年の試行錯誤の後、マルコーニはビジネスモデルを変更し、販売戦略を直接販売からリースへと転換した。この方法の最大の特徴は、従来の方法と比較して、エコシステムの構築にあった。この提携により、あらゆる製品や企業は、一定のリース料を支払うだけで無線製品を使用できるようになった。唯一の制限は、すべての顧客はマルコーニの他の顧客とのみ通信できるというものだった。

まさにこの戦略によって、無数の放送局と同様の競合他社が誕生し始めたのである。

無線関連株の誕生

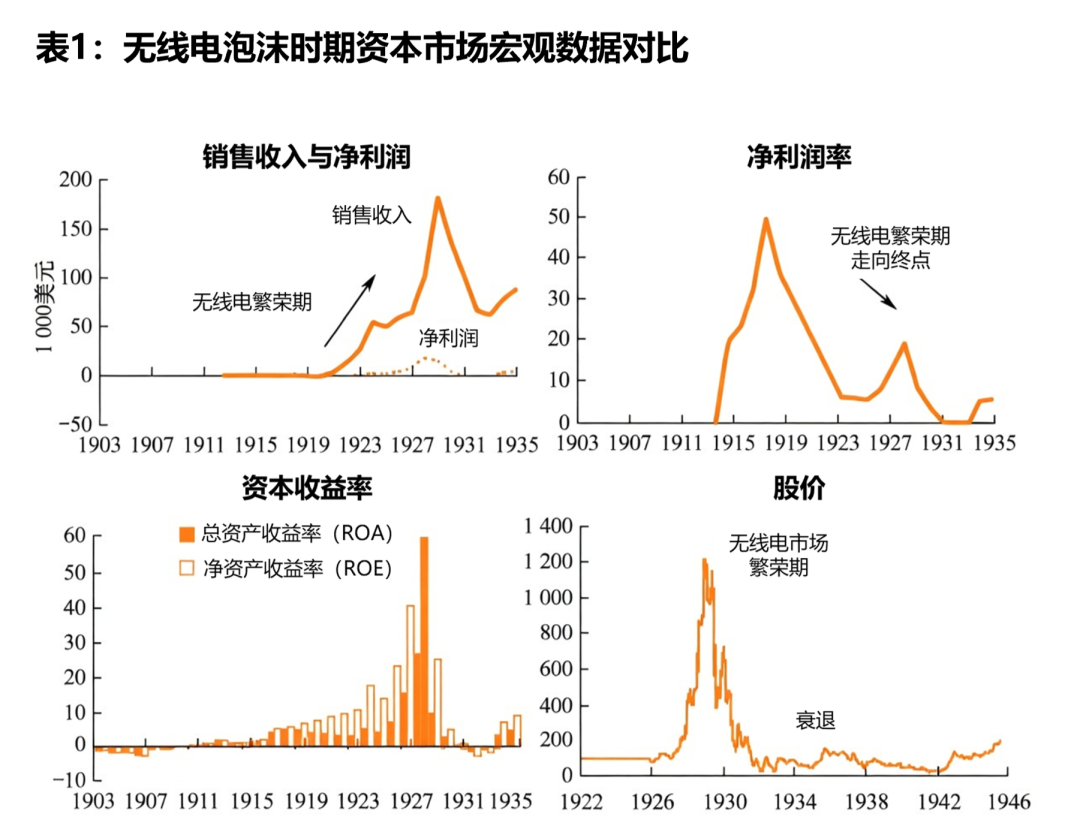

マルコーニと他の技術的競合他社の参入により、無線業界全体が力強く発展し、無数の資本が流れ込んだ。マルコーニ社の初期段階では、同社の財務報告は損失を示していたが、それでも投資家の熱意を止めることはできなかった。技術とビジネスモデルがまだ初期段階にあり、損失は受け入れ可能なものとみなされていたからだ。その後、マルコーニ社はRCAに社名を変更し、それまでに米国で築き上げてきた技術的優位性とビジネスネットワークが価値を発揮し始めた。彼らはAT&T、GE、RCA、ウェスティングハウス・エレクトリックが所有する特許権を一つにまとめ、強固なビジネス要塞を築き上げた。これにより、RCAの売上高と利益は爆発的に増加した。

一人が昇天すれば、鶏や犬までもが天に昇る(=一つの成功が周囲にも利益をもたらす)とはこのことで、RCAに関連する川上・川下の企業もこぞってこの技術の恩恵を享受した。市場が最も熱狂していた時期には、中には単に「無線」に関連する会社を市場に登録しただけで、容易に資金調達を行い、自社株を上場できる者もいた。そして、その後の物語は以前の鉄道ブームとまったく同じであった。ブームの下に無数の資本と企業が殺到し、ブームが去り始めると、銀行融資が配当として支払われるようになり、最終的に市場は崩壊し、ブームは消え去った。鉄道と異なる点は、無線技術の商業的価値が非常に画期的であり、この技術的な繁栄が約20年近くも続いたことである。無線インフラが完成すると、ラジオ、放送局からテレビ、無線メディアに至るまで、その想像力の大きさは市場を長期間にわたって繁栄させ続けるのに十分だった。

最終的に、世界恐慌が訪れ、資本ゲームは持続不可能となり、人々は再び、企業と製品の実際の売上高と純利益を向上させるための、より困難ではあるがより現実的な手段を模索せざるを得なくなった。

インターネットの波の頂点:新たな技術的社会実験

IBMがパーソナルコンピュータを試み、Appleがそれを後押しした後、大衆市場へのコンピュータの普及率は新たな高みに達し、それはかつて研究実験室にのみ存在していた特定の技術が頭角を現し始めたことを意味していた。それがインターネットである。

象牙の塔から商業の場へ

インターネットの由来と誕生については、もはや繰り返すまでもないほどよく知られたテーマである。その誕生よりも、インターネットがどのように商業化への道を歩んだかの方が、明らかに私たちにとって学ぶ価値がある。

この転換の過程で決定的な役割を果たしたのは、米国科学財団(NSF)が全米研究教育ネットワーク(NREN)の管理権を放棄し、民営化・自己採算化への転換を決断したことである。この過程で、インターネットの全社会的な応用を可能にする無数の重要な要素が出現した。Apple PCがハードウェア基盤を提供し、ワールドワイドウェブがフレームワークを提供し、Mosaicがエントリーポイントを提供