申し上げます。最終的に、暗号資産の弱気相場に資金を提供し続けているのは誰なのか。

- 核心的見解:2026年第1四半期、ビットコイン価格が25%超下落したにもかかわらず、機関投資家による資金は逆流する形で暗号市場に流入した。しかし、資金の流れには顕著な二極化が見られ、長期保有志向の機関(企業財務部門、ソブリン・ウェルス・ファンド)およびETF発行業者は下落時に買い増しを行った一方、ヘッジファンドやマイニング企業は純売りに転じており、「ダンベル構造」を形成している。ベンチャーキャピタル(VC)分野では、取引件数は急減したものの、資金は決済および予測市場に極めて集中している。

- 重要な要素:

- 機関投資家の資金二極化:Strategyは第1四半期に100億米ドル超のBTCを逆張りで積み増し、アブダビのソブリン・ウェルス・ファンドであるムバダラはIBITのポジションを46%増加させた。一方、Brevan Howardなどのヘッジファンドは保有高を85%大幅に削減した。

- ETF発行ラッシュ:SECの新規則により承認プロセスが短縮され、第1四半期にはモルガン・スタンレーやブラックロックが発行するビットコインおよびステーキング型イーサリアムETFを含む、約26本の新たな暗号ETFが承認または申請された。

- VC資金調達の二極化:第1四半期のVC取引件数は前年同期比で49%急落したものの、決済(BVNK 18億米ドル)および予測市場(Kalshi 10億米ドル)の分野における3件の取引で合計34億米ドルに達し、総額の約半分を占めた。

- 企業財務部門による継続的な買い集め:Strategy、Metaplanet、BitMineなどの企業が保有を増やし続けており、特にStrategy単体の3月の購入量は、全上場企業による純増加分の94%を占めた。

- 規制環境の改善:2026年3月、SECとCFTCの共同声明によりステーキング報酬が有価証券ではないと認定されたことで、ステーキング型ETFの発行ラッシュが促進され、銀行などの伝統的金融機関の市場参入を後押しした。

オリジナル | Odaily 星球日報(@OdailyChina)

著者|jk

序章:誰が次の強気相場の布石を打っているのか?

2024年から2025年にかけての暗号資産の強気相場は、本質的には機関投資家主導の物語であった。当時、ビットコインを10万ドル突破へと導いたのは、個人投資家のFOMO(取り残される恐怖)ではなく、ブラックロックのIBIT上場後のETFへの純流入と、ストラテジーが継続的に行った社債発行によるBTC購入だった。その強気相場の背後には、2022年から2023年の弱気相場の間に機関投資家が静かに行っていた積み上げがあった。

今、歴史は繰り返されているように見えるが、その詳細は根本的に異なる。2026年第1四半期、ビットコインは高値から25%以上下落し、イーサリアムの下落幅はさらに大きく、市場センチメントは再び冷え込んだ。しかし、このような状況下で、一部の機関投資家の行動は価格動向とは逆の方向を向いている。すなわち、企業の財務部は買い増し、ソブリン・ウェルス・ファンドは買い増し、銀行系ETFは上場を進め、欧州の伝統的金融機関はステーブルコイン市場に参入している。これらはすべて、同じ疑問を投げかけている。もし次の大幅な相場変動が依然として機関投資家の資金によって牽引されるのであれば、今回の弱気相場における投資段階で、一体誰が買っているのか?

Odaily記者は、第1四半期の暗号資産市場への資金流入について深度調査を実施した。

結論から言えば、第1四半期の市場が悲惨な調整を経験したにもかかわらず、機関投資家の資金は暗号資産市場に流入し続けた。ビットコインは約88,000ドルから25%以上下落して60,000ドル台半ばとなり、イーサリアムの下落は35%とさらに大きかったが、Strategy(旧MicroStrategy)は逆風下でも100億ドル以上のビットコインを買い増し、ムバダラなどのソブリン・ウェルス・ファンドも下落に乗じて買い増した。同時に、米SECの新たな一般上場規則の枠組みの下で、約26本の単一資産暗号資産ETFが発行または申請された。

2026年第1四半期に購入された資金は明確な二極化を示している。一部のヘッジファンドは大幅に売却を進めた(Brevan HowardはIBITの保有を85%削減)一方で、企業財務部、大学基金、ETF発行会社、アブダビのソブリン・ファンドは下落を好機と見なして買い集めた。ベンチャーキャピタル(VC)投資に関しては、取引件数が49%急減する一方、四半期の総調達額は約50億~68億ドルと維持され、そのうち3件の取引(BVNK、Kalshi、Polymarket)が全体の半分を占めた。外部環境としては、2025年9月のSEC新規則によりETFの承認期間が240日から75日に短縮され、2026年3月17日にはSECとCFTCがステーキング報酬を有価証券ではないとする共同声明を発表し、これによりステーキング型ETFの発行ラッシュが始まった。

第一部:活発な機関投資家バイヤーと資金展開

新規発行の暗号資産ETF(2026年1月~4月)

今四半期に上場した新規の暗号資産ETFは非常に集中している。Bitwiseは1月14日にニューヨーク証券取引所ArcaでChainlink ETF(CLNK)をローンチし、シード資金は250万ドル。Canary Capitalは1月13日に2つの商品を同日に上場した。ライトコイン現物ETF(LTCC、累計AUM約970万ドル、米国初の現物LTC商品)とHBAR ETF(米国初の現物Hedera商品)である。同社はその後2月に、ステーキング収益を含むStaking SUI ETFを追加で発表した。Grayscaleも2月にSUIステーキングETFを発表。21Sharesは2月24日にナスダックでSUI ETF(TSUI、AUM約1,250万ドル)を、3月6日にはPolkadot ETF(TDOT、手数料0.30%、米国初の現物DOT商品、初週のAUM約1,100万ドル)をローンチした。

旧来の資本も同様にETFを発表した。ブラックロックは3月12日にiShares イーサリアム・ステーキング・トラスト(ETHB)を発表し、主要機関による初のETHステーキングETFとなり、ステーキング収益の約82%を直接保有者に分配する。モルガン・スタンレーは4月8日にモルガン・スタンレー・ビットコイン・トラスト(MSBT)を発表した。これは米国初の銀行系現物BTC ETFであり、手数料は0.14%、初日で3,400万ドルを集め、上場から8日後には累計規模が1億3,300万ドルに達した。さらに、ProSharesは1月から2月にかけてCoinDesk 20暗号資産指数ETF(KRYP)をニューヨーク証券取引所Arcaに上場。NEOSは1月29日頃に増強型ビットコイン高配当ETF(XBCI)を発表。BitwiseはProficio通貨価値下落ETF(BPRO、BTCと貴金属の組み合わせ)を発表。野村/Laser Digitalは1月22日にビットコイン多様化収益ファンド(BDYF、トークン化収益商品)を発表。21Sharesは2月25日にチューリッヒでBTCを原資産とするStrategy 収益ETP(STRC)を発表。Hashdexは第1四半期にNCIQをBTC、ETH、XRP、SOL、XLMをカバーするように拡大した。

総じて、新興のマネー、すなわち時価総額の小さいコインのETFが発表されているが、より実績のある旧来のマネーが発表するETFは、依然として時価総額の大きい老舗コインに集中している。

注目すべきETF申請(4月23日時点で承認待ち)

モルガン・スタンレーは1月初旬に、現物BTC(MSBT、4月に上場済み)、Solana、ETHトラストのS-1申請を提出。ゴールドマン・サックスは4月14日に、ビットコイン・プレミアム収益/オプション戦略ETFの申請を提出。Hyperliquid(HYPE)は4つの機関が競って申請している。Grayscale(GHYP、3月20日)、Bitwise(BHYP、4月10日)、21Shares(THYP、4月14日)、VanEck(VHYP)はいずれもまだ承認・上場には至っていない。Grayscale、VanEck、21Shares、Bitwise、CanaryはすべてADA現物ETFの申請を提出しており、CMEのADA先物契約も2月9日に上場した。Truth Social(Yorkville)は2月13日にBTC+ETH複合ETFおよびCronos収益強化ETFの申請を提出。Bitwiseは11本の暗号資産戦略ETF(AAVE、UNI、ZEC、TAOなどをカバー)を提出。REX-Osprey/Defianceは27本の暗号資産ETFを申請し、これにはステーキング型商品や3倍レバレッジ商品が含まれる。

現時点では、HyperliquidのETFが依然として最も注目に値する。

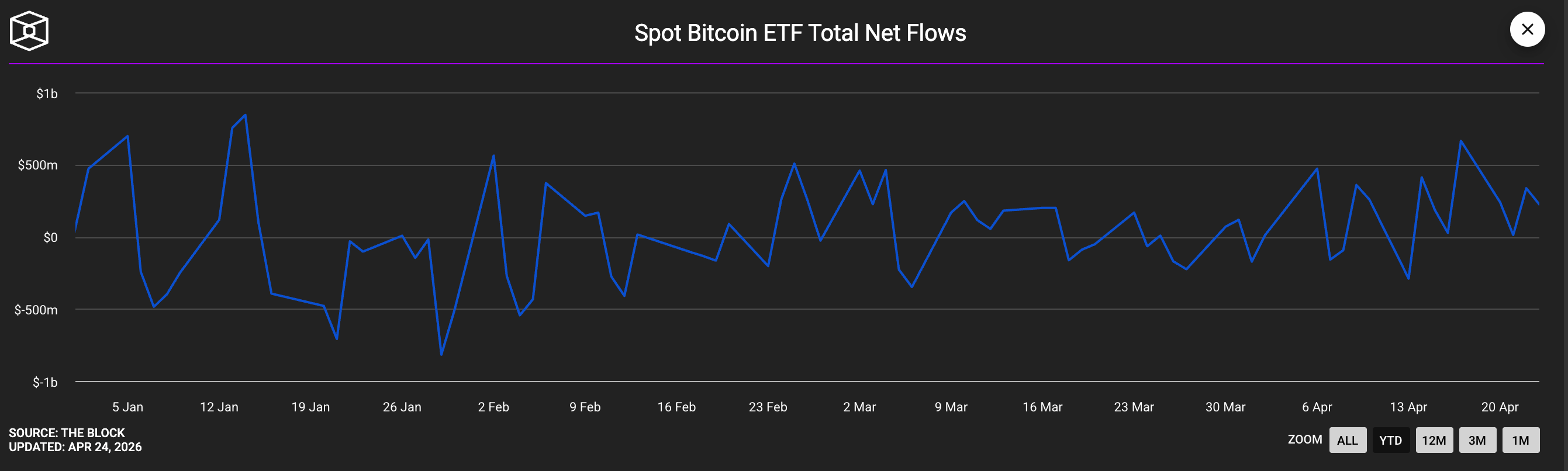

ETFの資金フロー状況(2026年第1四半期)

現物BTC ETFの資金フローは大きく変動した。1月は約16億ドルの純流出(crypto.comのデータによれば、3ヶ月連続の純流出)であったが、3月から4月にかけての買い戻しにより、四半期全体では最終的に純プラスに転じた。ブラックロックのIBITは依然として旗艦商品であり、第1四半期の純流入は約84億ドルとなったものの、価格下落の影響でAUMは約780億ドルから約540億ドルに減少した。イーサリアムETFは1月初旬に19日連続の純流入を記録。XRP ETFは四半期全体で10億7,000万ドルの純流入があり、43日間連続で純流入を記録し、同期間のBTC関連商品のパフォーマンスを大きく上回った。Solana ETF(BSOL、FSOL)の合計AUMは4月に10億ドルを突破。ゴールドマン・サックスは1億800万ドルのSOL ETFポジションを開示した。

四半期全体での純流入はプラス

上場企業によるビットコイン財務庫購入記録

Strategy(MSTR)は今四半期も高強度で買い増しを継続した。2026年4月20日時点で、Strategyは累計815,061 BTCを保有し、平均取得価格は75,527ドル、コストベースは約616億ドル。日本の上場企業Metaplanet(3350.T)は2026年1月1日に開示し、期間中に平均104,638ドルで4,279 BTCを購入、合計3億8,000万ドル超。第1四半期全体では合計5,075 BTCを買い増し、4月2日の開示時点で累計40,177 BTCを保有、第1四半期の購入コストは約4億ドル。

Strive(ASST)は1月13日に平均91,561ドルで123 BTCを購入、合計1,130万ドル。その後Semler Scientificと完全株式交換による合併を完了し、合併後の両社は合計12,798 BTCを保有、企業財務部として第11位となった(合併は1月16日完了)。3月中旬までに、StriveはPIPEとSemler合併により累計約13,628 BTCを保有。DDC Enterprise(NYSEAM)は1月だけで約600 BTCを買い増し、3月19日時点で累計2,383 BTCを保有、総価値は1億8,200万ドル。

BSTR Holdings(Adam Back主導、Cantor SPAC運営)は30,021 BTC(価値21億4,000万ドル)を原資産として上場を進めることを発表。Twenty One Capital(XXI)は4月2日時点で43,514 BTC(価値31億ドル超)を保有し、上場企業の中で2番目に大きなビットコイン保有者。Hyperscale Data(GPUS)は4月21日時点で663 BTCを保有、5,030万ドルで参入し、目標とする財務庫規模は1億ドル。

イーサリアムおよびステーキング関連企業財務庫

BitMine Immersion(BMNR)は現在、最大のイーサリアム企業財務庫である。第1四半期にMAVANプラットフォームを通じて74,880 ETH(約2億1,900万ドル)をステーキング。2026年4月20日の週には、週間で101,627 ETH(2億3,000万ドル超)を購入し、2026年に入って最大の週間購入額となった。4月20日時点で、同社は累計約500万ETHを保有し、そのうち約333万ETHはステーキング済み、AUMは約129億ドル。SharpLink Gaming(SBET)は2番目に大きなイーサリアム財務庫であり、約86万7,000 ETH(価値17億~23億ドル)を保有、ほぼ100%がステーキングされており、3月10日に開示された。

主要な売却主体

ビットコインマイナー企業は第1四半期全体でネットの売り手であった。 MARA Holdingsは3月4日から25日にかけて15,133 BTCを売却し11億ドルを調達、転換社債の買い戻しに充当。Riot Platformsは3,778 BTCを売却し2億9,000万ドルを調達。Nakamoto Holdingsは284 BTCを売却。Genius Groupは4月1日に保有する全84 BTCを売却。ブータン王国(Druk Holdings)は年内に小規模で約4,200万ドル相当のBTCを移転。Strategy一社の3月の購入量は、全上場企業によるBTC純増加量の94%を占めた。

銀行および資産運用機関の動向

モルガン・スタンレーはETF申請を行っただけでなく、同行は2026年2月にOCCに対してデジタル信託銀行の国家免許を申請し、E*Trade/Zerohashを通じてリテール顧客向けにBTC/ETH/SOL取引を開放すると発表した。

UBSは1月23日、スイスのプライベートバンキング顧客向けにBTC/ETH取引サービスを提供開始すると発表し、同社の7兆ドルのウェルスマネジメント事業をカバーする。

シティグループは2月26日のStrategy Worldカンファレンスで、機関投資家向けのBTCカストディ基盤の提供開始を発表。スタンダードチャータード銀行は1月に香港で機関投資家向けBTC/ETHカストディサービスを開始し、報告によれば子会社Zodia Custodyの全株式取得を交渉中(4月8日)。

スペインのBBVA銀行は、高純資産顧客に対して資産の3~7%の暗号資産配分を推奨。

欧州の12行(BBVA、BNPパリバ、ING、ウニクレディト、KBC銀行、ダンスケ銀行、スウェーデンハンデルス銀行、カタルーニャ貯蓄銀行、DZ銀行、DekaBank、ライファイゼン銀行、Banca Sella)は、Fireblocksプラットフォームを基盤に、MiCA規制に準拠したユーロ建てステーブルコイン共同体「Qivalis」を組成した(4月21日)。

バンガードは、その11兆ドル規模のプラットフォーム上の5,000万のブローカー顧客に対し、第三者発行の暗号資産ETFへのアクセスを開放。フィデリティは401(k)年金プランにおいて1%のBTC配分オプションを提供し、これまでに約8億ドルの資金を集めたと報告されている。

野村證券、大和証券、SMBC日興証券はすべて、2026年末までに日本で暗号資産取引所を立ち上げる計画を発表した。