なぜ株価が上昇した今こそ、インテルは増発に踏み切るべきなのか

- 核心的な見解:インテルにとって最も緊急の課題は自社株買いではなく、株価が堅調な今こそエクイティファイナンスを実施し、約250億ドルを調達することである。これにより、先端プロセスにおける受託生産能力の構築と事業変革のストーリーに不可欠な資本を確保し、資金不足によって戦略的な好機を逃すことを避けるべきである。

- 重要な要素:

- インテルは、米国政府、ソフトバンク、エヌビディアなどからの戦略的投資により、すでに約200億ドルを調達している。これらの投資家の参入価格(約20~23ドル)はいずれも現在の株価を下回っており、増発によって彼らは簿価上の利益を得ることができ、「罰則」にはならない。

- 過去に資産売却やアポロ、ブルックフィールドなどの提携先の誘致を通じて行った「Smart Capital」戦略はコストが高くついた。同社は最近、アポロが保有するウェハー工場の株式を142億ドルで買い戻しており、これは資産の収益を譲り渡すことの高コスト性を裏付けている。

- 約450億ドルの債務圧力の下で、負債をさらに増やしたり資産を売却したりする余地は限られている。現在の時価総額約4980億ドルにおいて、わずか4~5%の株式価値の希薄化で約250億ドルを調達でき、これは最も低コストな資金調達源である。

- 市場の需要基盤はすでに整っている。エヌビディア、グーグルなどの受注や、スペースX、テスラなどの潜在的顧客からのコミットメントが、契約済みの需要に基づくエクイティファイナンスに対して、より優れた価格決定のロジックを提供している。

- インテルのTerafabなどのプロジェクトは最大で1190億ドルもの費用がかかる可能性があり、たとえ資本の一部をパートナーが提供したとしても、同社は依然として数百億ドルを拠出する必要があり、これは現行の営業キャッシュフローで賄える範囲をはるかに超えている。

- 現在の株式発行の窓口は、近年で最も広く開かれている。最近のCerebras社などの成功した資金調達事例は市場の熱狂的なムードを示しており、インテルはこの機会を捉えて「逆自社株買い」を完了すべきである。

原文タイトル:Intel Should Raise Capital

原文著者:Semianalysis

原文翻訳:Peggy、BlockBeats

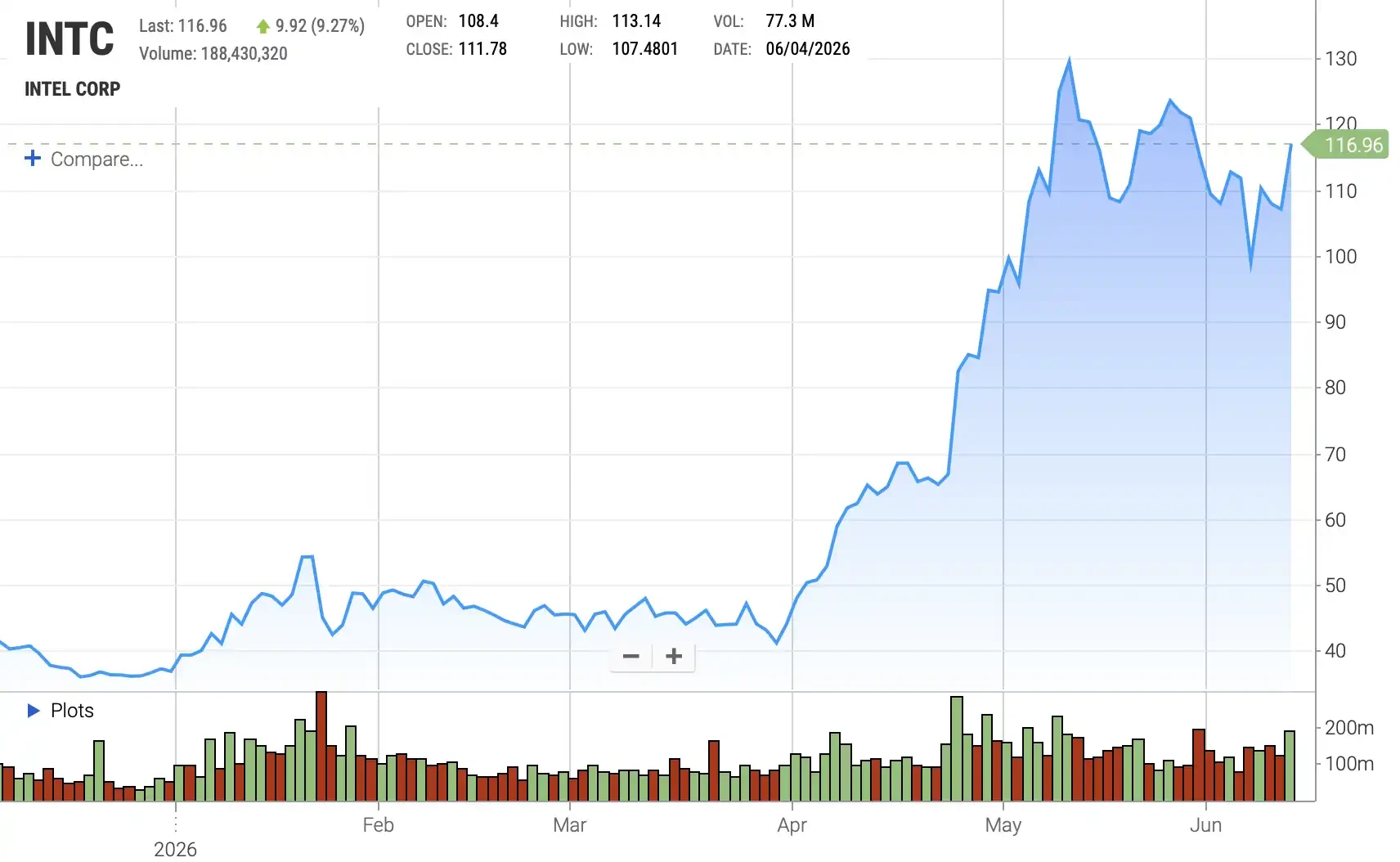

編集者注:4月初めにブレイクアウトして以来、インテルの株価は回復を続け、6月には2つの重要な触媒がありました。1つは、GoogleがインテルにAIチップを発注したとの噂で株価が急騰したこと、もう1つは、バンク・オブ・アメリカが珍しくインテルの格付けを「アンダーパフォーム」から「買い」に格上げし、目標株価を96ドルから135ドルに引き上げたことです。この反発の背景には、市場がインテルの短期的な業績だけでなく、AI CPU、最先端プロセスファウンドリ、そして米国本土の半導体サプライチェーンにおける戦略的な位置を再評価していることがあります。

INTC 株価推移

現在、インテルの変革のストーリーは「自力救済」から「再拡大」の段階へと移行しています。リップブー・タン氏のCEO就任、新取締役会への刷新、そして米国政府、ソフトバンク、エヌビディアなどの戦略的資本の参入により、市場のインテルに対する期待は明らかに回復しています。しかし、この記事は、インテルが最先端プロセスの中心的なテーブルに復帰できるかどうかを真に決定するのは、顧客の約束や株価の回復だけではなく、ファウンドリの生産能力を実際に構築するための十分な資本があるかどうかであると警告しています。

著者は、過去10年間のインテルの問題は、主に金融工学に起因すると考えています。すなわち、資産の売却、合弁事業のパートナー導入、Smart Capital(合弁や資産処分を通じて設備投資の負担を軽減する)によるキャッシュフロー圧力の緩和です。しかし、これによりウェハー工場などの中核資産からの長期的な収益を放棄することになりました。

現在、インテルが最も優先すべきは自社株買いではなく、株価が好調なうちにエクイティ・ファイナンスを実施することです。その理由は明白です。第一に、現在のバリュエーションは既に高く、4%から5%の株式希薄化で約250億ドルを調達でき、インテルが最先端プロセスの生産能力を構築する能力を大幅に向上させることができます。第二に、米国政府、ソフトバンク、エヌビディアなどは現在の株価よりも低い価格で参入しており、このタイミングでの増資は必然的に新株主を「罰する」ことにはならず、むしろ一株当たり簿価を向上させ、これらの戦略的投資家に帳簿上の利益をもたらす可能性があります。

さらに重要なのは、インテルが過去に試みた代替資金調達方法は、決して低コストではなかったことが証明されていることです。NAND事業の売却、Mobileyeの株式売却、Alteraの過半数の譲渡、あるいはSCIP(半導体共同投資プログラム、ウェハー工場の長期収益権と外部資本の交換)を通じたApolloやBrookfieldなどのパートナーシップ導入は、本質的には資産と将来の収益を現金と交換するものでした。そして今、インテルがApolloが保有するFab 34株を142億ドルで買い戻したことは、当時のウェハー工場の経済的利益の譲渡が決して安くなかったことを示しています。借入を増やせばバランスシートへの圧力が高まり、資産売却の余地も限られています。そのため、エクイティこそが現時点で最も安価でクリーンな資金源となっています。

したがって、この記事の核心的な判断は、インテルにはもはや「復活のストーリー」が不足しているのではなく、そのストーリーを実現するために必要な資本が不足しているということです。Agentic CPU(AIエージェント時代向けの新しいCPU)の需要、SpaceXやテスラなどの潜在的な大口顧客、エヌビディアやグーグルからの受注により、インテルは資本市場に示すことのできる需要基盤を手に入れました。インテルにとって、株式増発は単なる希薄化ではなく、市場の窓が開いている間に、安価な資本と引き換えに、最先端プロセス生産能力、ファウンドリ事業、そしてシリコン主権のストーリーを実行する権利を獲得することです。この機会を逃すことは、資金調達そのものよりもはるかに高くつく可能性があります。

以下が原文です(読みやすくするため、内容を一部編集しています):

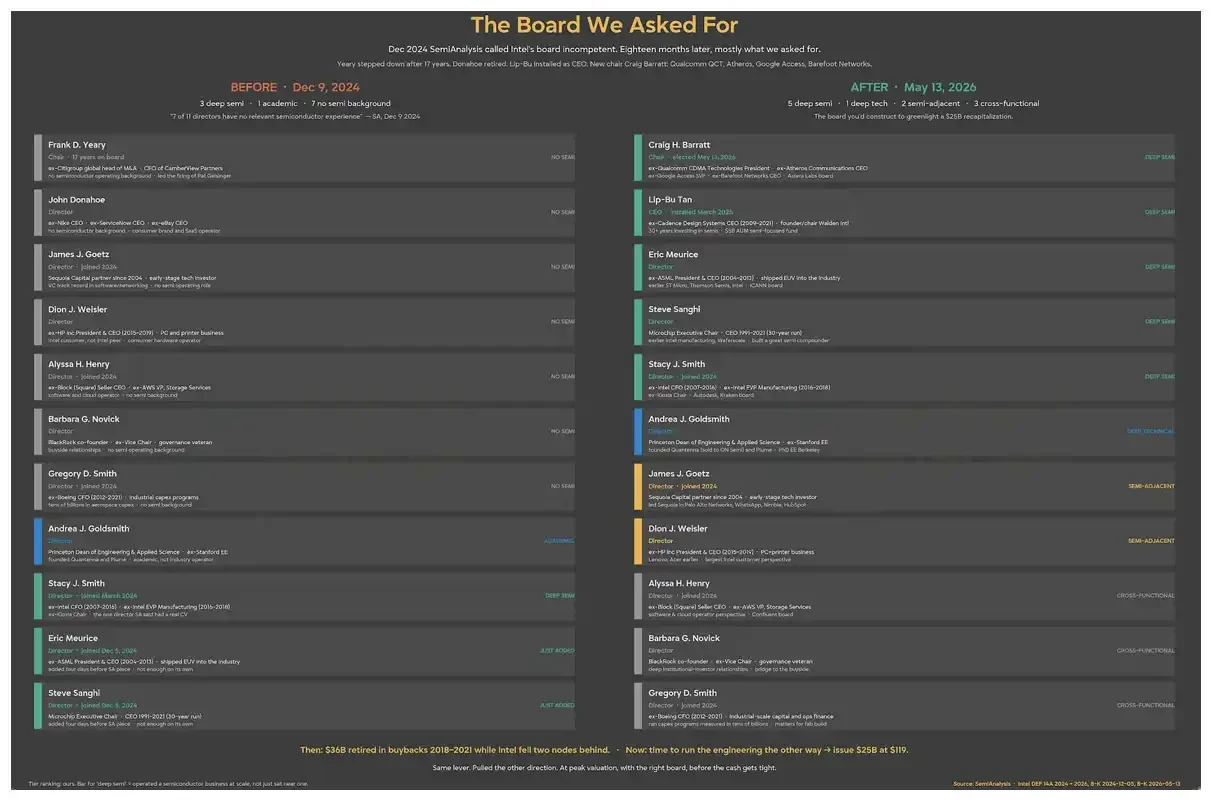

私たちはインテルについて多くの記事を書いてきました。私たちにとって、この会社は特別な意味を持ちます。また、半導体業界の出発点とも言えるでしょう。私たちがインテルを愛し、世界におけるその役割を認めていると言うだけでは、まだ十分ではありません。過去にインテルの初期の製品にミスがあった際には、私たちは非常に率直に問題を指摘しました。そして、その変革に対しても、私たちは一貫して支援と期待を寄せてきました。私たちの最も確固たる判断の一つは、インテルの取締役会がインテルを衰退に導いた最大の責任者の一つであるということですが、最近、私たちは遂に待望の変化を目の当たりにしました。

フランク・イェアリー氏は取締役会在任17年を経て辞任し、現在の新しい取締役会は、金融工学しか理解しない人々ではなく、この業界を真に理解する人々で構成されています。新しい会長はクアルコムに在籍した経験があり、リップブー・タン氏がCEOを務め、マイクロチップ社のスティーブ・サンギ氏、ステイシー・スミス氏、ASMLのエリック・ムーリス氏も取締役会に名を連ねています。言い換えれば、この取締役会はようやく技術を真に理解するようになったのです。

しかし、インテルの変革は部分的に開始されたとはいえ、会社を完全に再活性化させるには、まだ長い道のりがあります。私たちは、インテルはこの新しい取締役会の下で、もう一つの大きな戦略的賭けに出るべきだと考えています。自社株買いではなく、十分な量の株式を増発し、一気にインテルの財務状況を根本的に改善することです。

リップブー・タン氏は、インテルを崖っぷちから救い戻し、米国政府の出資、ソフトバンク、Altera、そしてエヌビディアからの戦略的投資を通じて、約200億ドルの資金を調達しました。インテルは半ばで止まるべきではなく、現在の株価上昇の勢いを利用し続けるべきです。過去の悪い年には、同社は株式の大口純買い手でした。今こそ、株価が好調なうちにエクイティを発行する時です。適切に行われれば、これによりインテルの変革の成功確率はさらに高まるでしょう。

注:リップブー・タン氏はインテルのCEOであり、2025年3月に任命され、同時にインテルの取締役会にも加わりました。

今の株式希薄化は、むしろ既に賭けた投資家に報いる

これらの資金がどのような価格で流入したかを見てみましょう。米国政府は最大4億3300万株を、1株あたり20.47ドルで引き受けることを約束し、契約時点で9.9%の株式保有率に相当します。第1四半期末時点でも、1億4900万株がエスクロー状態にあります。ソフトバンクの出資価格は23.00ドル、エヌビディアの出資価格は23.28ドルでした。現在、これらの保有者は全員、含み益の状態にあります。

したがって、資金調達が新しく投資したばかりの投資家を罰するという直感は、実際には逆です。これらの参入価格をはるかに上回る現在の株価で株式を発行することは、一株当たり簿価を向上させ、米国政府、ソフトバンク、エヌビディアに簿価上の利益をもたらします。あの約10%のソブリンキャピタルのアンカー自体が、インテルが低コストで大規模な発行を実現できる重要な理由でもあります。インテルは、市場のセンチメントが熱狂している時に大規模に株式を売却できると同時に、米国政府というセーフティネットを持つ、世界でも数少ない企業の一つです。このレバレッジが存在する限り、活用する価値があります。

インテルは変革を実行するための資本を必要としている

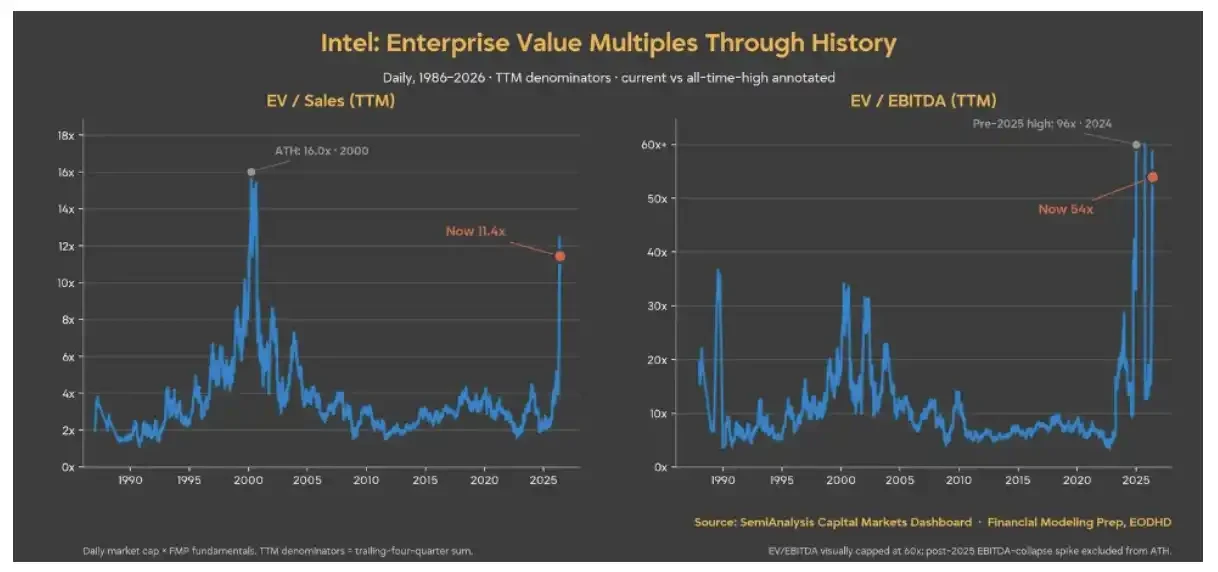

過去12ヶ月の業績ベースで見ると、2000年のバブル以来、インテルがこれほど割高になったことはほとんどありません。私たちは会社の明るい将来性を信じていますが、その将来性を実現するための最も重要な要素の一つが資本です。そして、現在の株価は、実際の実行リスクを十分に織り込んでいません。

さらに重要なのは、Agentic CPU(AIエージェント時代向けの新しいCPU)の需要が再び高まり、最も楽観的なシナリオであっても、インテルは単独で上振れシナリオに必要なすべての投資を賄うことはできないということです。私たちは、今こそインテルが「逆自社株買い」を行う時だと考えています。すなわち、市場が株式発行に対する需要があるうちに、エクイティ・ファイナンスを実施することです。

エクイティは今やインテルが調達できる最も安価な資金である

反対派は、インテルにはウェハー工場の資金調達方法が他にもあると言うかもしれません。しかし、これらの方法はすべて試みられ、そしてその行動を通じて市場に示されたのは、これらの方法はうまく機能しないということです。

ApolloはFab 34合弁事業の49%の株式に112億ドルを投資しました。Brookfieldはアリゾナ州のウェハー工場プロジェクトのために資金調達構造を設計しました。Silver Lakeは875億ドルの企業価値でAlteraの51%の株式を取得し、インテルに約43億ドルの純現金をもたらしました。インテルはまた、NAND事業を段階的にSKハイニックスに売却し、Mobileyeの株式売却を続けました。「Smart Capital」(合弁事業や資産売却などを通じて設備投資負担を軽減する資本戦略)は、かつてインテルの中心的なストーリーでした。

そして、2026年3月31日、インテルはApolloが保有するFab 34の49%の株式を買い戻すことに合意し、4月8日に取引を完了しました。総額は142億ドルで、そのうち約77億ドルが現金、残りの65億ドルがブリッジローンでした。経営陣はこの買い戻しが収益を増やすと述べ、それは正しく、まさにここが重要な点です。ウェハー工場の株式を買い戻すことが収益を増やすのであれば、当初ウェハー工場の経済的利益をパートナーに売却したことは、本質的には常に高コストな資金調達であったことを意味します。SCIP(半導体共同投資プログラム)は、実際には、会社の最も優れた資産の一部の長期的な収益権を外部の出資者に譲渡し、表面上は低コストに見えるが、実際のコストはより高い資金と交換するものでした。インテルは自らの小切手帳を使って、ウェハー工場の収益を譲渡し続けるよりも、自らウェハー工場を保有し、それに伴う負債を負う方を選んだことを証明しました。

したがって、他の選択肢を消去しましょう。これ以上SCIPを実行することは、経営陣が142億ドルを費やして覆したばかりの選択肢です。負債をさらに増やすことは、バランスシート上にすでに存在する450億ドルの負債に上乗せすることになります。もしApolloからのブリッジローンを考慮に入れれば、負債総額は約515億ドルに達します。大型資産の売却もほぼ完了しており、MobileyeとAlteraは売却されるか、過半数株式が譲渡されました。残されているのはエクイティ・ファイナンスです。そして現在のバリュエーションレベルでは、エクイティこそがインテルにとって最も安価な資本なのです。

大型のTerafabプロジェクトの発表と、N3の深刻な不足による波及需要に伴い、インテルのファウンドリ事業はまだ始まったばかりです。この特別な機会を真に捉えるためには、インテルは業界全体にとって、最先端プロセスウェハーの供給が逼迫した際の重要なサプライヤーにならなければなりません。そして、この巨大な賭けに必要な資金は、インテルが現在の営業キャッシュフローで賄える範囲をはるかに超えています。

わずか4%から5%の株式希釈で、約250億ドルを調達し、最も楽観的な供給能力のストーリーをこの重要な瞬間に現実のものとするのに十分です。

Agentic CPUの需要だけでは、Terafabの代金を支払うには不十分

SpaceX、テスラ、そしてTerafabが代表する大口顧客のコミットメントは、14Aの生産能力問題を解決する鍵です。初期目標は月産10万枚(WSPM)に達し、さらに100万枚まで拡大することです。これは非常に困難であり、極めて大きな資本圧力をもたらすでしょう。しかし、このステップは実現しなければなりません。なぜなら、リップブー・タン氏は公に市場にこう語っているからです。顧客がいなければ、ファウンドリ事業を閉鎖すると。今、顧客が現れました。建設の時が来たのです。

Terafabのパートナーに加えて、インテルの受注残も埋まりつつあります。エヌビディアのDGX Rubin NVL8構成には、デュアルIntel Xeon 6ホストCPUがリストアップされています。Googleは、XeonとカスタムIPUを対象とする複数年にわたる契約を締結しました。SambaNovaも推論ビジネスに参加しています。これらの受注の背後にあるウェハー数量はすべて開示されているわけではありませんが、資本市場は、変革のストーリーに資金を提供するよりも、目に見える受注残に資金を提供する方がはるかに低コストです。そして、インテルはついに市場に示すことのできる受注を手に入れました。契約済みの需要に基づくエクイティ・ファイナンスと、将来の約束に基づくエクイティ・ファイナンスとでは、価格決定のロジックが根本的に異なります。

CPU需要の想定以下の低調さから、インテルはこれまで設備投資を延期するためにあらゆる努力をしてきました。しかし今、ゲルシンガー時代のように、再びすべてを賭ける時です。これはシリコン主権にとって極めて重要な瞬間であり、インテルは賭け金を増やし続けなければなりません。

インテルのこの完全な多段階プロジェクトは、最大で1190億ドルにのぼる可能性があります。SpaceXが初期資本を提供するとはいえ、インテルも有意義な出資を行わなければなりません。限界的な資本のマッチングであっても、数百億ドル規模の新た