沃ッシュ初陣前夜:利下げより重要なのは、FRBがどのように期待を再形成するかだ。

- 核心見解:今回のFOMC会合の核心は6月の利上げ実施の有無(おそらく様子見)ではなく、新議長ケビン・ウォッシュ氏がFRBの反応関数をどのように再定義するかにある。特に、ドットプロットが上方修正されるかどうか、インフレの性質判断、そしてバランスシート縮小戦略が、市場の下半期の金利経路に対する期待調整の方向性を左右する。

- 重要要素:

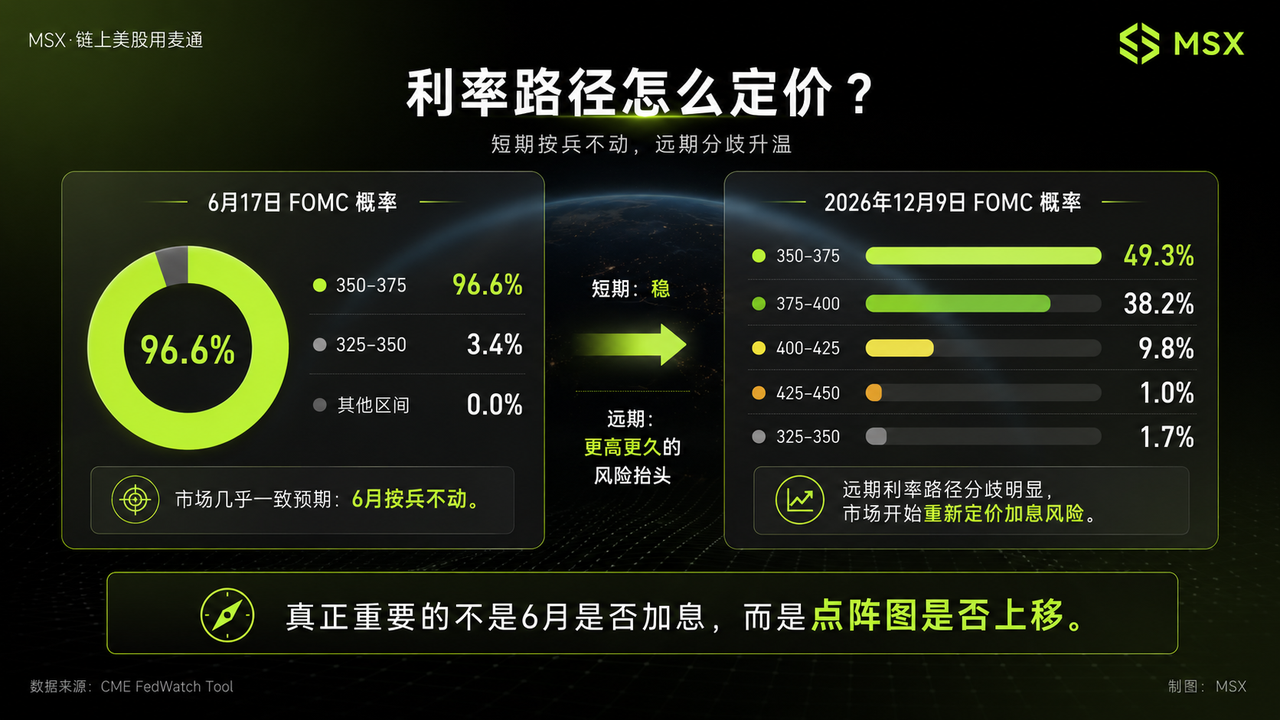

- 市場は6月の金利据え置き(3.50%-3.75%)確率を96.6%と見込んでおり、焦点は下半期のドットプロットが上方修正され、利下げをデフォルトとしない経路変化を反映するかどうかに移っている。

- 5月のCPIは前年同月比+4.2%(エネルギーは+23.5%)、コアCPIは前年同月比+2.9%と依然として2%目標を上回っており、インフレ圧力は複雑化。ウォッシュ氏はこれを短期ショックと見るか、二次的なインフレ拡散リスクと位置付けるかが問われる。

- ウォッシュ氏は事前ガイダンスやドットプロットへの依存を減らし、データ主導を重視する傾向にある。これにより、高バリュエーション資産(AI、ハイテク株など)が依存してきた利下げ期待に基づく評価アンカーは弱まる。

- バランスシート縮小は、ウォッシュ氏の「中間路線」ツールとなる可能性がある。金利を据え置く中でバランスシート正常化を通じてやや引き締めシグナルを発し、高バリュエーション資産の流動性割引を再評価させる。

- 最悪のリスクは6月の利下げ見送りではなく、FRBの利下げ観測が正式に終焉を迎え、市場が金利の不確実性を再価格付けせざるを得なくなることだ。

原文著者:Jim、Frank、MSX 麦通

今週の米国株式市場における最大のマクロイベントは、言うまでもなく6月のFOMCです。

しかし今回は、市場が真に気にしているのは単純な「利上げするか」「利下げするか」という命題ではありません。

現在の市場予想によれば、FRBは今回の会合で様子見姿勢を継続し、フェデラルファンド金利を3.50%〜3.75%のレンジに据え置く可能性が高いとみられています。つまり、6月に金利が動かないこと自体は驚きではなく、むしろ市場は既に織り込み済みなのです。

真に重要なのは、これがケビン・ウォーシュFRB議長就任後、初めての完全な議事運営となる点です。

さらに重要なのは、今回の会合には経済予測の要約(Summary of Economic Projections)が伴うことです。つまり市場は、金利決定、政策声明、ドットチャート、経済予測を同時に目にすることになります。投資家にとって、これは単なる定例 meeting ではなく、ウォーシュ版FRBの初めての完全なデビューと言えるでしょう。

したがって、今回のFOMCの核心的な問いは、ウォーシュがタカ派かハト派かではなく、本当に注目すべき点は何か、です。

一、6月は様子見の公算大だが、市場が取引するのは「次の一手」

まず結論から述べます。今週のFRBは様子見となる可能性が高いです。

金利先物の価格設定や主要機関の予想から見て、6月会合で金利が据え置かれることはほぼ確実視されています。例えば、市場は総じてFRBが基準金利を3.50%〜3.75%のレンジに維持すると予想しており、CME FedWatchでも、6月17日の会合でこのレンジに維持される確率は96.6%と示されています。

したがって、市場の真の見解の相違は、実は6月ではなく、今年下半期のいくつかの会合にあります。これこそが、今回のFOMCで最も誤解されやすい点です。

6月の金利決定だけを見れば、「利上げしないのだから、米国株にとって好材料なのでは?」という単純な判断に至りやすいでしょう。

しかし、それは未必です。

なぜなら、米国株が本当に恐れるのは、今回利下げがなかったことではなく、市場がこれまで織り込んできた「利下げ経路」が覆されることだからです。

このところ、リスク資産、特にAI、半導体、ソフトウェア、小型グロース株は、二重の期待を享受してきました。一つは明確な景気後退がないこと、もう一つはFRBに将来の利下げ余地が残されていることです。この二つの期待が同時に成立している限り、バリュエーションの高い資産は高いリスク選好を維持する理由がありました。

しかし、現在状況はより複雑化しています。5月の米CPIは前年同月比で再び4.2%に上昇、エネルギー価格は同23.5%上昇、ガソリン価格は同40.5%上昇しました。これは、中東情勢、原油価格の変動、サプライチェーンの混乱が、既にインフレデータに影響を及ぼし始めていることを意味します。一方、コアCPIは前月比0.2%上昇、前年同月比2.9%上昇と、完全に制御不能というわけではないものの、依然としてFRBの目標である2%を上回っています。

この一連のデータは、FRBにとって非常に厄介です。

もしウォーシュが引き続き利下げ余地を強調すれば、市場はFRBがインフレ再燃を過小評価しているのではないかと疑問視するでしょう。逆に、もし直接利上げのシグナルを発すれば、バリュエーションの高い資産は直ちに圧迫される可能性があります。

よって、今回の会合で最も起こり得る状態は、明確なハト派でも、直接的なタカ派転向でもなく、FRBが「次の一手は利下げの可能性が高い」から「選択肢を保持する」へと姿勢を変えることでしょう。

しかし、ここが肝心な点です。この言葉は穏やかに聞こえますが、市場の価格設定にとっては穏やかではありません。

なぜなら、ひとたび利下げが既定路線ではなくなれば、米国株のバリュエーションのアンカーは再計算を余儀なくされるからです。特に、既に上昇幅が大きく、バリュエーションが先食いされているグロース株は、本質的に最も恐れるのは今日の金利が変わったかどうかではなく、市場が突然「今年下半期は利下げを待つ時期ではなく、利上げリスクを再評価する時期なのだ」と気づくことです。

したがって、今週真に見るべきは、6月の金利が変わったかどうかではなく、FRB高官の将来12ヶ月の金利経路に対する判断が上方修正されたかどうかです。

ドットチャートこそ、今回の会合の第一の切り札なのです。

二、ウォーシュが直接ハト派に回るのは難しく、カギはインフレをどう説明するか

ウォーシュの現在の立場は微妙です。

一方で、彼は過去にトランプ政権の政策スタンスに近く、市場は彼がパウエルよりも低金利を支持する可能性があると見ていました。しかし他方で、彼は初の公式の場で自身の政策信頼性を確立しなければならず、特にインフレが再燃している状況下ではなおさらです。

このため、彼がいきなり明確なハト派姿勢を示すことは難しいでしょう。

今回のインフレの複雑さは、エネルギーショックによる短期的な擾乱と、他の価格への波及リスクの両方を抱えている点にもあります。

コアCPIだけを見れば、市場は「基調的なインフレは制御不能にはなっていない」と言えます。しかし、総合CPIとエネルギー価格を見れば、FRBがインフレ圧力を完全に無視することは困難です。さらに厄介なのは、FRBのベージュブック(地区連銀経済報告)も、複数の地区でコストと販売価格の上昇圧力が報告され、エネルギー関連コストが輸送、包装、食品、肥料などの分野に波及し、非労働投入コストの上昇速度が販売価格を上回っていると指摘している点です。

これは、ウォーシュが1ヶ月のコアCPI前月比0.2%だけを見ていれば済む問題ではないことを意味します。彼が答えなければならない真の問いは、現在のインフレは、単なるエネルギーの擾乱なのか、それとも、より広範な二次的なインフレ圧力へと変わりつつあるのか、です。

もしウォーシュが原油価格ショックや関税の擾乱は主に一時的なものであり、コアインフレは依然として制御可能と見なせば、市場はFRBが当面急いで利上げすることはなく、リスク資産には息継ぎの余地があると解釈するでしょう。

しかし、もし彼がエネルギー価格が輸送、食品、賃金、サービス価格に波及している点を強調したり、インフレ拡散リスクに明確に言及したりすれば、市場は今回の記者会見をタカ派寄りの転換と解釈するでしょう。

このように、記者会見の重要性は金利決定そのものに劣りません。

市場が聞きたいのは、ウォーシュが「インフレは高いか低いか」と言うことではなく、彼が今回のインフレをどのように位置づけるかです。

もし彼がインフレを「短期的なショック」と定義すれば、それは好意的なシグナルです。もし彼がインフレを「拡散する可能性のある圧力」と定義すれば、FRBは依然としてより緊縮的な政策スタンスを維持する必要があることを意味します。もし彼がさらに、FRBはインフレ期待を再びアンカーし直す必要があると強調すれば、市場はその後、ドットチャート、量的引き締め、金利経路が全てタカ派方向にシフトすることを懸念し始めるでしょう。

米国株にとって、この違いは非常に大きいです。

前者は、流動性とリスク選好によってバリュエーションが引き続き支えられる可能性があることを意味します。後者は、米国債利回りが再び上昇し、バリュエーションの高いテクノロジー株が最初に市場で再評価されることを意味します。

まさにこの理由から、今回のFOMCの真の見どころは、ウォーシュ個人が「タカ派」か「ハト派」かではなく、彼がFRBのインフレ許容度を再び引き下げるかどうかなのです。

これこそが、市場が最も気にするシグナルです。

三、金利よりも重要なのは、量的引き締め、コミュニケーション方法、そして流動性見通し

ウォーシュとパウエルの最大の違いは、金利だけでなく、バランスシートとコミュニケーション方法にあるかもしれません。

ここ数年、市場はパウエル時代の高い透明性に慣れてきました。会合後には記者会見があり、高官は頻繁に発言し、ドットチャートは金利経路の参考を提供し、市場はこれらの表現を巡って「利下げ期待」や「引き締め期待」を繰り返し取引することができました。

しかし、ウォーシュはこれまでの過度なフォワードガイダンスに対して慎重な姿勢を崩しておらず、FRBが将来の金利経路について明確なコミットメントを行うことを減らし、市場が中央銀行の声明に過度に依存して資産価格に賭けることを望んでいません。

これは非常に重要な変化をもたらす可能性があります。すなわち、将来FRBを取引する際には、「利下げするかどうか」という一言だけを見るのではなく、データそのものに立ち返る必要が出てくるかもしれません。

短期的には、ウォーシュがいきなりドットチャートを完全に廃止したり、FRBをいわゆる「コミュニケーションのブラックボックス」に陥れたりする可能性は低いでしょう。しかし、彼はより少ないコミットメント、より少ない経路の示唆、よりデータ依存を強調することを通じて、ドットチャートとフォワードガイダンスが市場に与える影響を低下させる可能性が十分にあります。

これはリスク資産にとって必ずしも友好的とは限りません。なぜなら、ここ数年、多くのバリュエーションの高い資産のバリュエーション支えは、流動性環境に対する市場の先行期待に起因していたからです。市場がFRBは遅かれ早かれ利下げすると信じている限り、デュレーションの長いグロース株は先行的に反応します。しかし、もしウォーシュがFRBのコミットメントを減らせば、市場はより大きな金利の不確実性を負わなければなりません。

もう一つの軸は、バランスシートです。6月10日時点で、FRBの総資産は約6兆7250億ドルです。ウォーシュにとって、量的引き締めは「中間的な道」を提供する可能性があります。すなわち、金利はまず動かさないものの、バランスシートの正常化を通じて引き締めシグナルを発するという方法です。

これは市場に微妙な影響を与えます。

もしウォーシュが、バランスシートは徐々に正常化を続けると述べるだけであれば、市場はおそらく受け入れるでしょう。しかし、もし彼が、量的引き締めが将来、インフレ抑制と流動性への依存度低減においてより大きな役割を担う可能性があると示唆すれば、米国株は流動性の割引を再評価する必要に迫られるでしょう。

特に、AI、半導体、ソフトウェア、高品質グロース株にとって、このところの中心的な取引は業績成長だけでなく、金利と流動性環境の協調も含まれていました。市場が「ウォーシュ版FRBは利下げを急がず、中央銀行による下支えへの市場の依存を継続させるつもりもない」と理解し始めれば、バリュエーションの高いセクターはまずバリュエーション面での圧力に直面しやすくなります。

したがって、米国株にとって、今週最も重要な3つのシグナルは非常に明確です。

- 第一に、ドットチャートが上方修正されたかどうか、特に年内に「依然として利下げ余地あり」から「利下げなし、あるいは利上げリスクあり」へと転換したかどうか。

- 第二に、ウォーシュがインフレをどのように説明するか。エネルギーショックを短期的な擾乱とみなすのか、それとも二次インフレとコスト波及リスクを強調するのか。

- 第三に、量的引き締めとコミュニケーション方法がより重要な位置に据えられ、ウォーシュがFRBの政策枠組みを再構築する出発点となるかどうか。

最終結果が様子見、ドットチャートの小幅上方修正、ウォーシュがデータ依存を強調するが利上げは急がないというものであれば、市場は短期的に変動する可能性はあっても、AIやテクノロジー株のメイントレンドが崩れることはないかもしれません。原油価格が再び下落し、10年物米国債利回りが上昇し続けなければ、高品質テクノロジー株には依然として回復の余地があります。

しかし、もしドットチャートが明確に上方修正され、ウォーシュがインフレ拡散リスクを強調したり、量的引き締めをより重要な引き締め手段として位置づけたりすれば、米国株は短期的なバリュエーション圧力に注意する必要があります。そして、最も圧力がかかるのは、依然としてバリュエーションの高いテクノロジー株、小型グロース株、そして金利に最も敏感なデュレーションの長い資産です。

言い換えれば、今回のFOMCの最良の結果は、ウォーシュが大ハト派になることではなく、彼がインフレリスクを認めつつも、急いで引き締めないことです。最悪の結果も、6月に利下げがなかったことではなく、市場がFRBの利下げの物語が正式に終焉したことを発見することです。

したがって、今週の戦略として、FOMC前に盲目的に方向性を予測することはお勧めしません。

結び:先に答えを予測せず、市場が方向性を示すのを待つ

よって、今週の戦略として、FOMC前に盲目的に方向性を予測することはお勧めしません。

会合前後は、市場が一旦