英伟达決算速報:AIはこれほど上昇したが、コンピューティング需要はまだ実現されているのか?

- 核心的な見解:エヌビディアの最新決算は、AIコンピューティング需要がまだピークに達していないことを裏付けている。データセンター収入と次四半期のガイダンスはともに市場予想を上回り、粗利益率の安定は同社の価格決定力の強さを示しており、同社は高成長株から株主還元の特徴を備えた「AIキャッシュフロープラットフォーム」へと変貌しつつある。

- 主要な要素:

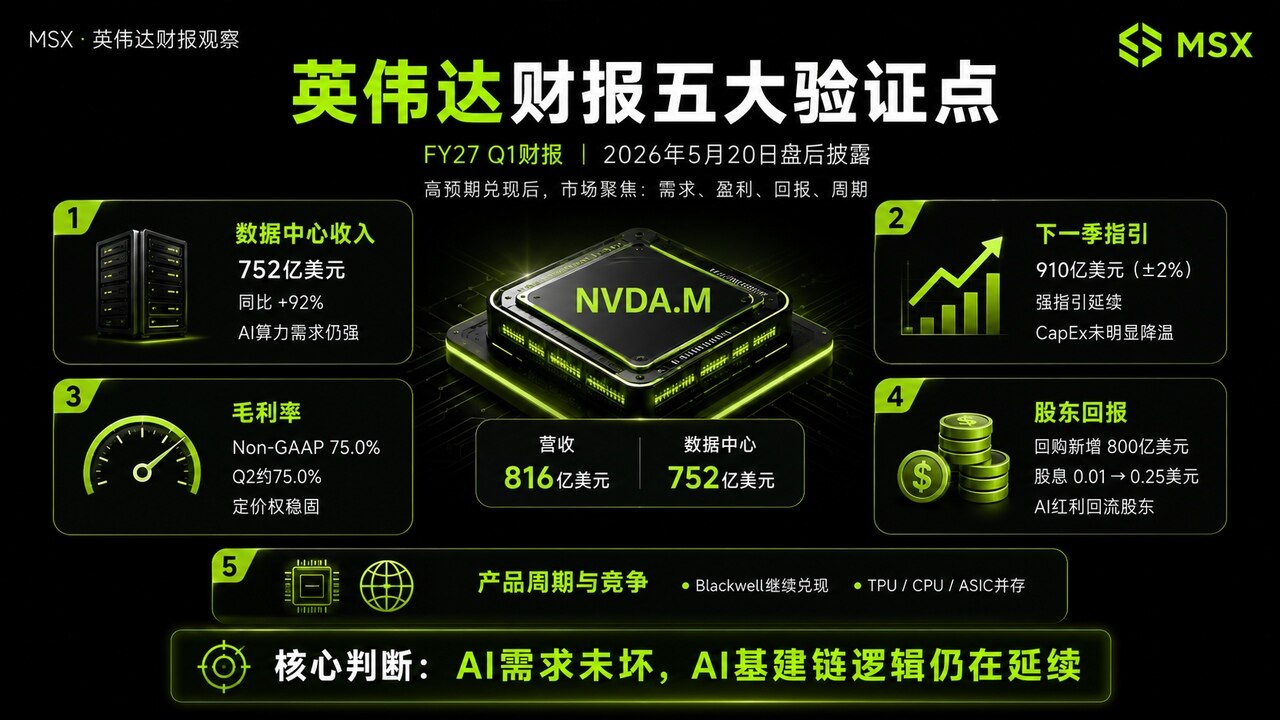

- 売上高816億1500万ドル(前年同期比+85%)、データセンター収入752億ドル(同+92%、総収入の92%以上)、ネットワーク事業収入148億ドル(同+199%)で過去最高を更新。

- 次四半期の売上高ガイダンスは910億ドル(市場予想の860〜870億ドルを上回る)。このガイダンスには中国データセンターの収入は含まれておらず、海外需要が成長を力強く支えていることを示している。

- GAAPベースの粗利益率は74.9%、Non-GAAPベースは75.0%。同社は約75%の粗利益率ガイダンスを維持しており、Blackwellシステムなどコストが上昇しても収益性が損なわれていないことを示す。

- 株主還元が大幅に強化:第1四半期に約200億ドルを株主に還元し、新たに800億ドルの自社株買い枠を設定。配当金は1株当たり0.01ドルから0.25ドルに増額。

- 製品サイクルは継続。Vera Rubinプラットフォーム(Vera CPU、BlueField-4 STXを含む)とGoogle Cloudとの提携を発表し、持続的なプラットフォーム進化能力を証明。

GoogleとNVIDIA、AI業界のアプリケーションと基盤入口となる企業が、共に今週、その成果を示した。

Google I/OがAIアプリケーションの可能性を示すものだとすれば、NVIDIAのこの決算は、その可能性の背後にある計算需要が実際に顕在化しているのかを検証するものだと言える。

米東部時間5月20日の引け後、NVIDIAはFY2027第1四半期の決算を発表。売上高は816億1500万ドル(前年同期比85%増、前期比20%増)に達し、データセンター売上高は752億ドル(前年同期比92%増、前期比21%増)となった。同時に、800億ドルの追加自社株買い枠を設定し、四半期配当を1株当たり0.01ドルから0.25ドルに増額することを発表した。

これらの数字自体はすでに十分力強いが、市場が実際に注目しているのは「NVIDIAがまだ成長しているか」ではない。市場の期待がすでに非常に高い中で、同社がAIのメインテーマに翳りがなく、計算需要が天井を打っておらず、NVIDIAの価格決定力が依然として強固であることを引き続き証明できるかどうかである。

1. 収益、ガイダンス、粗利益率:AIエンジンはまだ加速しているか?

まず明確にしておくべき点として、現在NVIDIAの中核事業は、従来の意味での「グラフィックボード」ではなく、データセンター、すなわちAI工場の背後にある計算インフラである。

今四半期のNVIDIAのデータセンター売上高は752億ドルに達し、総売上高の92%以上を占めた。内訳を見ると、旧来の事業区分によれば、データセンターの計算売上高は604億ドル(前年同期比77%増)、データセンターネットワーク売上高は148億ドル(前年同期比199%増)となり、過去最高を記録した。

これは重要な示唆を与える。すなわち、AI需要はGPU単体に留まらず、AIインフラ全体へと拡大しているということだ。GPUが計算を担い、ネットワークが計算能力を接続する。ラックシステム全体、NVLink、InfiniBand、イーサネット、光通信、電力、冷却など、すべてがAI工場の一部となる。

したがって、今回のデータセンター売上高の重要性は、「NVIDIAが多く販売した」という事実だけでなく、世界のクラウド事業者、AIモデル企業、エンタープライズ顧客、そして主権国家AIによる計算能力への投資が、まだ明確に冷え込んでいないことを示している点にある。この観点からすれば、将来データセンター収入が予想を上回り続ければ、AIハードウェアチェーンへのリスク選好度はさらに広がる可能性がある。逆に、この指標が予想を下回り始めれば、市場は初めてAI設備投資の天井を真剣に懸念するだろう。

もちろん、収益以外にも、NVIDIAのような期待値の高い企業では、決算発表後の株価は今四半期の数字だけを見るのではなく、次四半期のガイダンスをより分析すべきである。

NVIDIAが示したFY2027第2四半期の売上高ガイダンスは910億ドル(上下2%の変動幅)であり、決算発表前の市場コンセンサスである約860億~870億ドルを明らかに上回った。同社は、このガイダンスに中国からのデータセンター計算収入は含まれていないと明言している。これは重要な点だ。中国からのデータセンター収入を除いてもガイダンスが910億ドルに達するということは、海外のクラウド事業者、AI工場、エンタープライズAI、その他の地域の需要が、高成長を支え続けるのに十分であることを示しているからだ。

言い換えれば、市場は本来、NVIDIAの成長はすでに速すぎて、今後さらに予想を上回るのは難しいのではないかと懸念していた。しかし、今回のガイダンスが示すシグナルは、少なくとも次の四半期においては、AI計算需要に明確な減速は見られないということだ。

ただし、ここで注意すべき点もある。市場の期待が高まるにつれ、NVIDIAに求められるのは「良い決算」ではなく、「明らかに予想を上回る決算」である。したがって、短期的な株価の上昇幅は、投資家が今回のガイダンスで高いバリュエーションを正当化できると判断するかどうかに依然として依存する。

同時に、NVIDIAの高いバリュエーションは、収入の高成長だけでなく、その極めて強力な収益性にも起因している。

今四半期のNVIDIAのGAAPベースの粗利益率は74.9%、Non-GAAPベースでは75.0%であった。次四半期の粗利益率ガイダンスも、GAAP、Non-GAAPともにそれぞれ74.9%と75.0%(上下50ベーシスポイント)としている。

これは、Blackwellシステム、HBM、先端パッケージング、ラックシステム全体のソリューションなどがコスト増をもたらすにもかかわらず、NVIDIAが依然として粗利益率を75%前後に安定させることができることを示している。市場にとって、これは間違いなく以下の2点を意味する。

- NVIDIAは依然として非常に強い価格決定力を持つ。顧客は単なるチップを購入しているのではなく、完全なプラットフォーム能力を購入しているのだ。

- AIチップ競争は激化しているが、現時点ではNVIDIAの利益率を明確に圧迫してはいない。Google TPU、Amazon Trainium、AMD GPU、ASICなどの自社開発チップは競争をもたらすが、少なくとも今回の決算から見る限り、NVIDIAの収益性はまだ明確に揺らいでいない。

もちろん、将来粗利益率が明確に74%を下回るようであれば、市場は製品切り替えコスト、顧客の値引き交渉力、代替ソリューションによる圧力を懸念し始めるだろう。この点は長期的に注視する必要がある。

2. NVIDIAは「AIキャッシュフロープラットフォーム」へと転換し始めているのか?

今回の決算で非常に注目すべき変化の一つは、株主還元である。

NVIDIAは第1四半期に、自社株買いと現金配当を合わせ、株主に約200億ドルを還元した。第1四半期末時点で同社の既存の自社株買い枠は385億ドル残っていたが、その後取締役会はさらに800億ドルの自社株買い枠を承認し、四半期配当を1株当たり0.01ドルから0.25ドルに増額した。

この背景には、単に会社の金庫に余裕があるということ以上に、NVIDIAが市場に対して前向きなシグナルを送っているという意味がある。すなわち、AIの果実はエコシステムパートナー、AIスタートアップ、サプライチェーンに投資されるだけでなく、株主の手元にも戻り始めるということだ。

というのも、市場はこれまで、NVIDIAがOpenAIやAnthropicなどのAIエコシステムパートナーに多額の投資を行っていることを「循環融資」ではないかと懸念していた。しかし、同社が同時に自社株買いと配当を増額すれば、長期資金を持つ投資家の資本配分効率に対する懸念を部分的に和らげることができる。

これにより、NVIDIAは単なるAI高成長株から、徐々に「AIキャッシュフロープラットフォーム」としての特性を備えつつある。

3. Blackwellの次に、市場は何を見ているのか?

NVIDIAのもう一つの見どころは、製品サイクルが引き続き継続できるかどうかである。

今四半期、NVIDIAはVera Rubinプラットフォーム(Vera CPU、BlueField-4 STXなどを含む)を強調し、Google Cloudとの協業について言及した。これには、Vera Rubinを搭載したA5Xインスタンスや、NVIDIA BlackwellおよびBlackwell Ultra GPU上でのGoogle Geminiモデルのプレビューなどが含まれる。

これは、NVIDIAがBlackwellで話を終わらせるつもりはなく、先を見越して次世代プラットフォームの準備を進めていることを示している。

投資家にとって、これは重要である。もしBlackwellが単なる一過性の好循環で終われば、市場はピーク後の成長鈍化を懸念するだろう。しかし、Vera Rubinが滞りなく繋がれば、NVIDIAは単一世代の製品の爆発的ヒットに依存するのではなく、持続的なプラットフォームの反復・改善能力を持つことになる。

Google TPUやCPUがNVIDIAにとって脅威となるかどうかについては、2つのレベルで考える必要がある。

短期的には、TPU、ASIC、CPUは確かに一部のシナリオで、特に大手企業の社内モデルや推論ワークロードにおいて、より多くのタスクを引き受けるだろう。しかし、中期的には、これはAI需要があまりにも大きいことによる複数路線の並存であり、NVIDIAがすぐに置き換えられるというわけではない。

NVIDIAの真の強みは、GPUそのものではなく、GPU、CPU、ネットワーク、ソフトウェア、ラックシステム全体、エコシステムパートナーが組み合わさった「プラットフォーム能力」にある。顧客が大規模AI工場を迅速に展開する必要がある限り、NVIDIAは引き続き産業チェーンの最も中心的な位置にいる。

最後に

今回の決算は、少なくとも一つのことを証明した。すなわち、AIのメインテーマに翳りはないということだ。

データセンター収入は記録を更新し続け、次四半期のガイダンスは予想を上回り、粗利益率は75%前後を維持し、自社株買いと配当は明確に増加し、製品サイクルもBlackwellからVera Rubinへと拡張されている。これらすべては、NVIDIAが依然としてAIインフラ拡大の中心にいることを示している。

しかし、株価にとって問題は「決算が良いか悪いか」ではなく、「市場の既に非常に高い期待を上回るほど良いかどうか」である。もし市場が今回の決算を単に期待通りの確認と見なせば、短期的には変動が生じる可能性がある。もし投資家がAI設備投資とNVIDIAの長期的な収入の可能性をさらに上方修正すれば、AIチェーン全体がさらに拡大する可能性もある。

そして、産業チェーンの観点から見れば、NVIDIAの好決算はNVDA.M一社に影響を与えるだけでなく、市場にAIインフラチェーン全体の再評価を促すことになる。

- ASIC / 製造 / HBM:AVGO.M、TSM.M、MU.M

- ネットワーク相互接続:ANET.M、MRVL.M、CRDO.M

- 光通信:COHR.M、LITE.M、AAOI.M

- 電力・冷却:VRT.M、ETN.M、MPWR.M

もちろん、入口から逆算して考えれば、この数日のGoogle I/OがAIアプリケーションの拡散を証明したのであれば、NVIDIAの決算で計算需要が依然として顕在化している理由も理解しやすい。アプリケーション側が需要を創出し続ける限り、AIインフラチェーンは終幕には程遠いのである。