白天はSKハイニクス、夜は米国株をトレード:世界のAI相場の新たな「アジア時間のバロメーター」?

- コア見解:SKハイニクスは、アジア時間の取引におけるAIストレージのリーダーとして、その株価の変動が米国ハイテクセクター(特にフィラデルフィア半導体指数)の先行指標となっている。これは、HBM、DRAM、NAND、エンタープライズ向けSSDにわたる全チェーンにおける中核的なポジションに起因する。また、米国上場により、その評価が「韓国のサイクル株」から「グローバルAIインフラ資産」へと転換することが期待される。

- 主要要素:

- データ検証:ハイニクスが1%以上上昇した日には、フィラデルフィア半導体指数がその晩に上昇する確率は77.1%に達し、相関性は主に米国株の寄り付きのギャップ形成時に集中しており、そのシグナルが米国株の寄り付き価格に直接的かつ顕著な影響を与えることを示している。

- 産業ポジション:ハイニクスは世界のHBM市場で約58%のシェアを占め、エヌビディアの中核サプライヤーである。同時に、インテルのNAND事業を買収することで、HBM、DRAM、NAND、エンタープライズ向けSSDにわたるAIストレージの完全チェーンを構築している。

- 米国上場:ハイニクスは2025年7月にナスダックへ上場する計画で、約294億米ドルの資金調達を見込んでいる。これは世界史上最大級の株式発行の一つとなり、「韓国ディスカウント」問題の解消と、国際投資家の投資ハードル引き下げを目的としている。

- バリュエーション再編:米国市場において、ハイニクスはマイクロンなどの企業と直接比較され、従来のストレージサイクル株ではなく、「グローバルAIインフラ資産」として再定義される可能性があり、より高い評価倍率を得ることが期待される。

- 長期的な課題:ハイニクスは、次世代HBM(HBM4)における技術的優位性を維持し、HBMの高い利益率の持続可能性を証明し、Solidigmを第二の成長エンジンとして育成することで、新たなストーリーを裏付ける必要がある。

최근 한 달간 한국 증시와 미국 증시를 함께 관찰해보면, 꽤 흥미로운 현상이 하나 포착된다.

아시아 장에서 거래되는 SK 하이닉스의 움직임은 점점 더 그날 밤 미국 AI 섹터의 사전 예고처럼 보인다: 낮 동안 크게 오르면, 밤에는 엔비디아, 마이크론, 필라델피아 반도체 지수가 종종 갭업으로 출발하고, 반대로 먼저 조정에 들어가면 미국 기술주도 높은 확률로 따라 하락한다.

특히 최근 글로벌 기술주가 극심한 변동성을 보이는 상황에서 이런 연동성은 더욱 직접적으로 느껴진다.

가장 최근 사례는 오늘 아침 미국 장 마감 후 발생했다. 마이크론(MU)이 시장 예상을 크게 웃도는 어마어마한 실적과 가이던스를 발표했고, 한국 시장이 개장하자 하이닉스가 이 스토리지 모멘텀을 즉시 이어받아 장중 한때 10% 넘게 상승했다.

물론 이런 현상을 단순히 '하이닉스가 오르면 미국 증시가 오른다'고 일반화하는 것은 엄밀하지 않다. 수조 달러 규모의 미국 자본 시장을 수백억 달러짜리 한 종목이 결정할 리는 만무하기 때문이다.

다만 글로벌 자금이 AI라는 동일한 기대를 두고 거래할 때, 점점 더 선명해지는 시장 간 가격 결정 체인이 형성되고 있으며, 하이닉스는 그중에서도 가장 민감한 '온도계' 역할을 하고 있다.

그렇다면 더 논의할 가치가 있는 질문이 떠오른다: 왜 하이닉스인가? 어떻게 해서 이 회사가 글로벌 AI 거래의 '아시아 장 바로미터'가 되었을까? 그리고 하이닉스가 공식적으로 미국 상장을 추진함에 따라, 월스트리트는 이 회사를 어떻게 다시 평가하게 될까?

1. 낮에는 하이닉스, 밤에는 미국 주식, 이것이 미신일까?

거래 시간 측면에서 볼 때, 아시아 장에 속하는 한국 시장은 전날 미국 증시 마감과 다음 날 미국 증시 개장 사이에 자연스럽게 위치한다.

즉, 한국 시장이 개장할 때 투자자들은 이미 전날 미국 증시의 마감 성적을 파악하고 있으며, 당일 장 마감 후 새로 발표된 실적 뉴스와 거시 경제 변화를 동시에 거래하게 된다.

그리고 한국 시장이 마감되면, 미국 투자자들은 다시 아시아 반도체 기업들의 움직임과 미국 장 전 거래 및 주가지수 선물을 참고하여 그날의 위험 선호도를 가늠한다.

따라서 이론적으로 하이닉스와 미국 증시 사이에는 두 개의 거래 시간대를 가로지르는 릴레이 가격 결정 체인이 존재한다: 미국 증시가 전날 밤 먼저 기본적인 분위기를 형성하고, 하이닉스가 아시아 장에서 이를 확인하거나 수정한 후, 미국 증시가 다시 다음 날 개장 시 아시아 시장에서 나온 추가 정보를 흡수하는 방식이다.

이러한 직관을 검증하기 위해, MSX 마이통은 한국과 미국 시장의 공동 거래일을 샘플로 하여 하이닉스와 미국 주요 지수 간의 동행률, 상관관계 및 조건부 적중률을 백테스트했다.

첫째, 최근 한 달간의 등락 방향을 보면, 하이닉스와 필라델피아 반도체 지수의 동행률은 70%에 달한다. 즉, 20개의 공동 거래일 중 14일 동안 방향성이 일치했다.

이에 비해 하이닉스와 나스닥 종합 지수의 동행률은 65%, QQQ와의 동행률은 60%, S&P 500 ETF와의 동행률은 55%였다.

이 결과는 우선 하이닉스가 모든 미국 주식 자산에 동등하게 유효한 광범위한 신호가 아니라는 점을 보여주며, 매우 뚜렷한 산업별 등급을 나타낸다. 예를 들어 필라델피아 반도체 지수와의 연동성이 가장 강하고, 그다음으로 기술주 비중이 높은 나스닥과 QQQ, 마지막으로 미국 전체 시장을 대표하는 S&P 500으로 확산된다.

이는 하이닉스의 산업적 특성과 매우 일치한다.

자금은 먼저 하이닉스를 통해 스토리지와 반도체 경기를 거래하고, 이후 이러한 위험 선호도가 AI 기술 섹터 전체로 전이된다. 그리고 그 흐름이 충분히 강력하고 영향 범위가 넓을 때 비로소 미국 증시 전체로 추가 확산되는 것이다.

다시 말해, 하이닉스는 거시적 의미의 미국 증시 예측기라기보다는 반도체 심리 전초 기지에 가깝다.

최근 3개월간의 일일 수익률 상관관계를 보면, 이러한 산업별 등급 역시 존재한다. 하이닉스와 필라델피아 반도체 지수의 상관계수는 0.363, QQQ는 0.344, 나스닥 종합 지수는 0.313이다.

강조해야 할 점은, 이러한 수치가 하이닉스가 1% 오르면 필라델피아 반도체 지수가 기계적으로 0.363% 오른다는 의미가 아니라, 두 수익률이 샘플 기간 동안 같은 방향으로 움직이는 정도를 측정한다는 것이다. 수치가 1에 가까울수록 함께 오르거나 내릴 가능성이 높고, 0에 가까울수록 선형 관계가 약하다는 뜻이다.

솔직히 말해, 0.3에서 0.4 사이는 중간 정도의 양의 상관관계에 불과하지만, 일일 금융 시장에 수많은 노이즈가 포함되어 있음을 고려하면 이는 이미 매우 높고 가치 있는 신호이다.

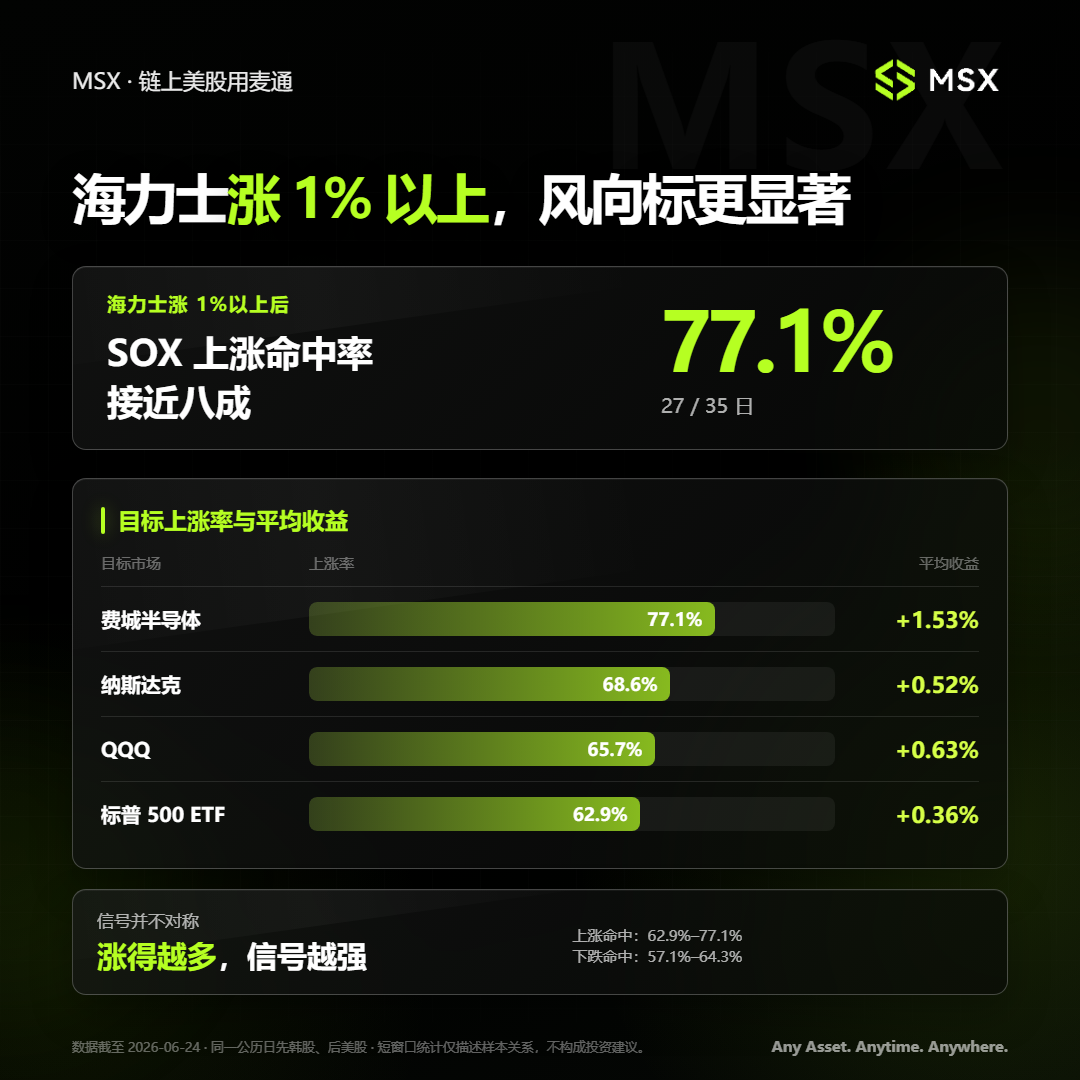

바로 이러한 이유로 MSX는 샘플에 대해 추가 데이터 정제 및 필터링을 수행했고, 뚜렷한 '강한 변동성 트리거' 특징을 발견했다. 하이닉스의 일일 상승률이 1%를 초과할 때, 필라델피아 반도체 지수가 그날 밤 상승할 적중률은 77.1%에 달한다. 즉, 조건을 충족하는 35개 샘플 중 27번 상승을 기록했으며, 평균 수익률은 1.53%였다.

동일 조건에서:

- 나스닥 종합 지수의 상승 적중률은 68.6%, 평균 수익률은 0.52%;

- QQQ의 상승 적중률은 65.7%, 평균 수익률은 0.63%;

- S&P 500 ETF의 상승 적중률은 62.9%, 평균 수익률은 0.36%;

이 결과는 단순한 등락 동행률보다 훨씬 더 설명력이 뛰어나다.

하이닉스가 소폭 변동할 때에는 한국 내수 자금, 환율, 지수 구성 비중 조정 등 수많은 노이즈가 섞일 수 있지만, 일일 상승률이 1%를 넘으면 시장이 더 명확한 산업 정보를 집중적으로 거래하고 있음을 의미하는 경우가 많기 때문이다.

더 흥미로운 점은 이 신호가 완전히 대칭적이지는 않다는 것이다. 이번 샘플에서 하이닉스가 뚜렷이 상승한 후 미국 주요 지수의 상승 적중률은 대략 62.9%에서 77.1% 사이였지만, 하이닉스가 뚜렷이 하락했을 때 미국 지수의 하락 적중률은 약 57.1%에서 64.3%에 불과했다.

즉, 적어도 현재 샘플 기간 동안 하이닉스의 상승 신호는 하락 신호보다 일시적으로 더 안정적이다.

이는 샘플 기간 자체가 AI 스토리지 경기 상승 국면에 속해 있기 때문일 수 있다. 자금이 AI 롱 기회를 찾으려는 시장에서 하이닉스의 급등은 산업 수요가 다시 한번 확인된 것으로 해석되기 쉬우며, 오늘 마이크론 실적이 그러했듯 직접적인 촉매제 역할을 한다.

반면 하이닉스의 하락은 단기 차익 실현, 한국 시장의 기술적 조정 또는 개별 종목 차원의 자금 변동에서 비롯될 수 있으며, 반드시 글로벌 AI 펀더멘털이 동시에 악화되고 있음을 의미하지는 않는다.

세 번째 데이터 세트는 하이닉스 신호가 작용하는 구체적인 시점을 더 자세히 보여준다.

미국 증시의 일일 수익률을 두 부분으로 나누면:

- 시작 갭 (Gap Open): 당일 시가에서 전일 종가를 뺀 변화;

- 개장 후 장중 수익률: 당일 종가에서 시가를 뺀 변화;

하이닉스와 미국 증시의 상관관계는 거의 모두 시작 갭 단계에 집중되어 있음을 발견할 수 있다.

구체적으로, 하이닉스 일일 수익률과 필라델피아 반도체 지수 시작 갭의 상관계수는 0.497, QQQ는 0.483, 나스닥 종합 지수는 0.435, S&P 500 ETF는 0.405이다.

앞서 언급했듯이, 노이즈가 가득한 일일 교차 시장 수익률에서 0.5에 가까운 상관계수는 하이닉스가 낮 동안 강할수록 필라델피아 반도체 지수와 QQQ가 그날 밤 높은 가격에 출발할 가능성이 높고, 하이닉스가 약할수록 미국 반도체와 기술주도 낮은 가격에 출발할 가능성이 높음을 의미한다.

하지만 미국 증시가 실제로 개장한 후에는 이러한 연관성이 거의 즉시 사라진다. 하이닉스 일일 수익률과 필라델피아 반도체 지수 장중 수익률의 상관관계는 0.051, QQQ는 0.055, 나스닥 종합 지수는 0.054, S&P 500 ETF는 0.081로, 거의 0에 가깝다.

이 두 단계의 큰 대비는 하이닉스가 아시아 장에서 전달한 정보가 주로 미국 시장에 의해 개장 가격에 한 번에 흡수된다는 것을 설명한다. 미국 증시가 개장된 후에는 미국 자체 데이터, 뉴스 및 장중 유동성이 가격 결정을 주도하게 되면서 하이닉스의 설명력은 빠르게 약화된다.

세 가지 데이터 세트를 종합하면, 비교적 완전한 전달 체인을 얻을 수 있다:

하이닉스가 먼저 스토리지와 반도체 심리를 확인하면, SOX(필라델피아 반도체 지수)가 미국 증시 개장 시 가장 직접적으로 이를 이어받고, 이후 영향이 QQQ와 나스닥으로 확산되며, 마지막으로 S&P 500으로 전달될 수 있다. 여기서 SOX는 신호의 산업적 특성을 검증하고, QQQ와 나스닥은 이것이 미국 증시의 AI 메인 라인으로 확산되었는지 관찰하며, S&P 500은 광범위한 시장의 대조군 역할을 한다.

이러한 관점에서 하이닉스와 미국 AI 섹터 간의 연동은 전자가 일방적으로 후자를 '견인'한다기보다, 두 시장이 서로 다른 시간대에 동일한 산업 변수 그룹을 연속적으로 가격에 반영하는 것에 가깝다.

하이닉스는 먼저 개장하기 때문에 시간적 우위를 얻었고, AI 스토리지 공급망의 핵심 위치에 있기 때문에 일반적인 아시아 기술주보다 더 강한 정보 밀도를 가지게 되었다.

이는 문제를 더 핵심적인 층위로 이끈다: 왜 하필 하이닉스가 이 역할을 담당할 수 있었을까?

2. 왜 하필 하이닉스인가?

하이닉스가 이러한 시장 지위를 얻을 수 있었던 근본적인 이유는 단순히 한국 시장이 더 일찍 개장하기 때문만이 아니라, 실제로 AI 인프라에서 우회하기 어려운 '핵심 소수'가 되었기 때문이다.

잘 알려진 대로, 지난 몇 년간 시장이 AI를 논할 때 가장 먼저 떠오른 것은 보통 GPU였다.

엔비디아가 컴퓨팅 파워를 제공하고, 클라우드 업체가 데이터 센터를 구축하며, 전력, 네트워크, 광통신, 액체 냉각이 컴퓨팅 클러스터의 안정적인 운영을 보장한다. 이러한 서사에서 스토리지는 비록 중요하지만 오랫동안 상대적으로 전통적인 경기 순환 섹터로 여겨져 왔다.

하지만 모델 규모, 학습 데이터, 추론 수요가 지속적으로 증가함에 따라 AI 시스템이 직면한 문제는 더 이상 '충분한 GPU가 있는가'만이 아니게 되었다. 이로 인해 AI에서 스토리지의 역할이 재정의되고 있다:

- HBM은 GPU에 밀착되어 고속 데이터 전송을 담당하며, 값비싼 AI 칩이 컴퓨팅 성능을 충분히 발휘할 수 있는지 결정한다;

- 서버 DRAM은 실행 메모리를 담당하여 서버의 동시 처리 능력과 작업 처리량에 영향을 미친다;

- NAND는 모델, 학습 데이터, 추론 데이터를 장기 보관하며 AI가 가져오는 데이터 총량 증가를 처리한다;

- 엔터프라이즈 SSD는 데이터 센터 스토리지 계층에 위치하여 더 높은 용량과 더 빠른 읽기 속도를 통해 데이터가 컴퓨팅 시스템으로 들어가는 속도를 높인다;

더 직설적으로 말하자면, GPU는 '계산 가능 여부'를 결정하고, HBM은 '컴퓨팅 성능을 충분히 발휘할 수 있는지'를 결정하며, DRAM은 '동시에 얼마나 많은 작업을 처리할 수 있는지'를 결정하고, NAND와 엔터프라이즈 SSD는 '방대한 데이터가 어디에 저장되고 얼마나 빠르게 호출될 수 있는지'를 결정한다.

그리고 하이닉스는 이 AI 스토리지 체인의 거의 모든 계층을 관통하며 '그랜드슬램'을 달성했다.