16億円の時価総額はほんの序章:トークン化株式の真の果実はチェーン上のインフラにある

- 中核的見解:トークン化株式分野は成長の可能性を秘めているものの、現状は主にカストディアル・ラッピング方式で発行されており、個人投資家が初期投資の機会を得るのは困難です。真の価値は、トークン化株式の直接取引ではなく、チェーン上のネイティブ資産のトークン化普及に賭けることにあります。

- 重要な要素:

- トークン化株式には、発行体のカストディリスク、流動性不足、スマートコントラクトリスクなど、複数のリスクが存在します。例えば、xStocksプラットフォームのSPCXトークンはロックアップ問題により40%暴落しました。

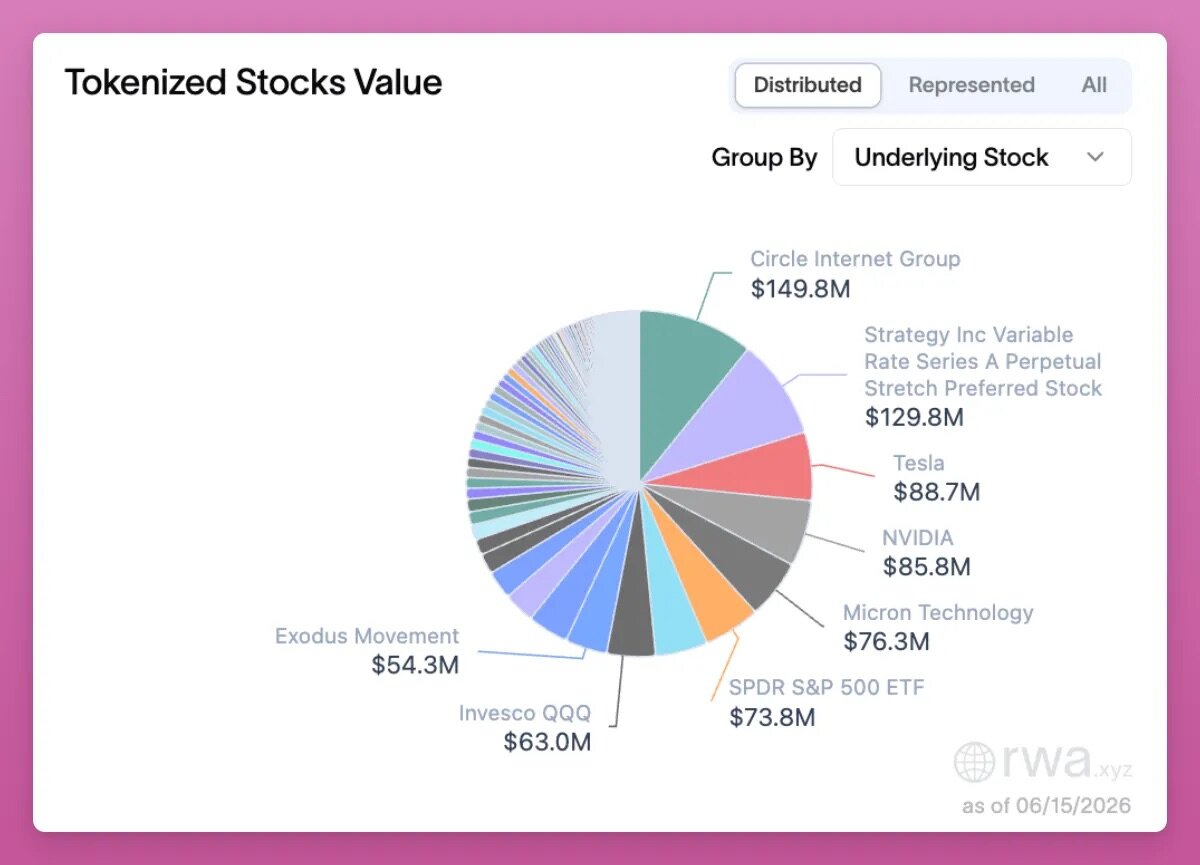

- 市場規模は極めて小さく、流通可能な総価値はわずか15億ドル(Uniswapの19億ドルを下回る)で、対象の大半は成熟した企業の株式(例:Strategyの1億2900万ドル)であり、初期投資の機会ではありません。

- スタンダードチャータード銀行は、2028年までにチェーン上のトークン化資産規模が4兆ドルを突破すると予測しています。トークン化株式の成長はUniswapなどのプラットフォームの収益を押し上げ、暗号資産業界に逆周期特性をもたらすでしょう。

- Backpackは、SuperstateのOpening Bellを通じてネイティブなチェーン上での株式発行を実現。保有者は配当と議決権を享受でき、そのトークンBPは現物株式と交換可能であり、最近の上昇率は200%に達しました。

- 市場リーダーであるxStocksは60%のシェアを占めますが、Krakenによる買収後、ポイントプログラム(xPoints)を開始し、トークン発行の見通しは不透明です。OndoのONDOトークンはガバナンス機能のみを持ち、約50%のトークン希薄化に直面しています。

- 取引機会としては、BackpackやVariationalなどのプラットフォームでのデルタ・ニュートラル戦略によるヘッジや、ポイントマイニングへの参加が挙げられますが、Ventualsのようなプラットフォームの閉鎖リスクには注意が必要です。

原文著者:Ignas | DeFi Research

原文翻訳:Saoirse、Foresight News

私は、トークン化株式で大金を稼ぐ方法は1つしかないと考えています。

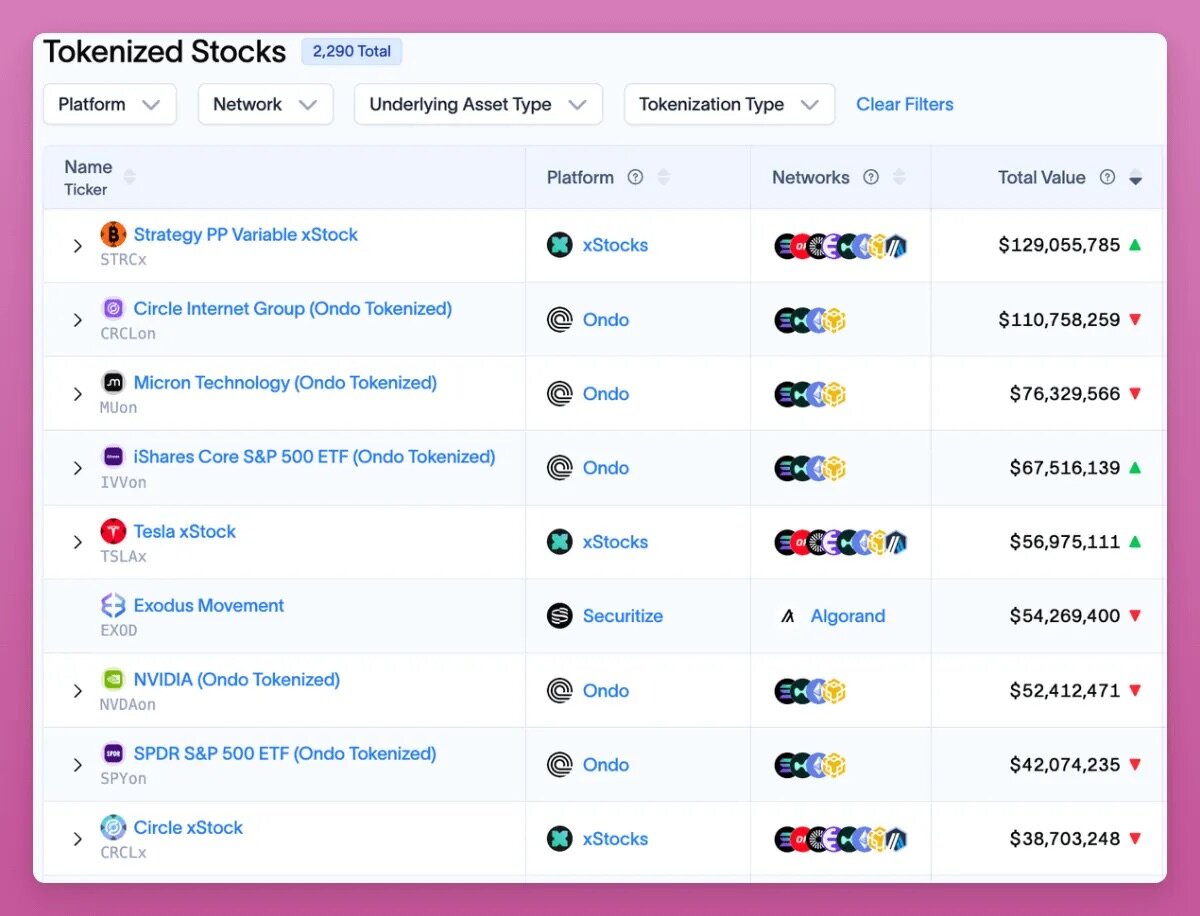

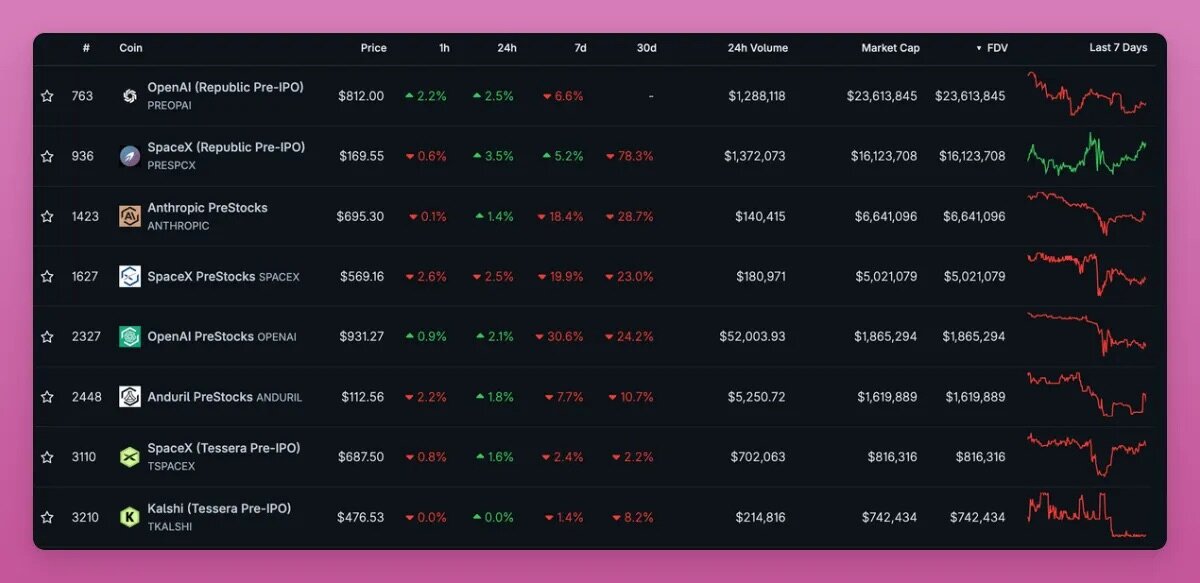

もちろん、こうしたトークンを購入して10倍の値上がりを賭けることもできますが、Micron Technology (MU) などのごく一部の例外を除き、そのような大儲けの可能性は極めて低いでしょう。まず、現在トークン化されている銘柄はわずか2290銘柄で、時価総額が100万ドルを超える銘柄は約130銘柄しかなく、ほとんどのトークン化株式はチェーン上で流動性がほとんどありません。

RWAデータサイトrwa.xyzの統計によると、Strategyはその中でも最大規模の銘柄の1つで、総額は1億2900万ドルに達します。

現在トークン化されているのは、基本的に成熟した上場企業の株式です。市場で過小評価され、注目度の低い個別株を掘り起こしたいのであれば、Interactive Brokersのような従来の証券会社の方がむしろチャンスが多いでしょう。

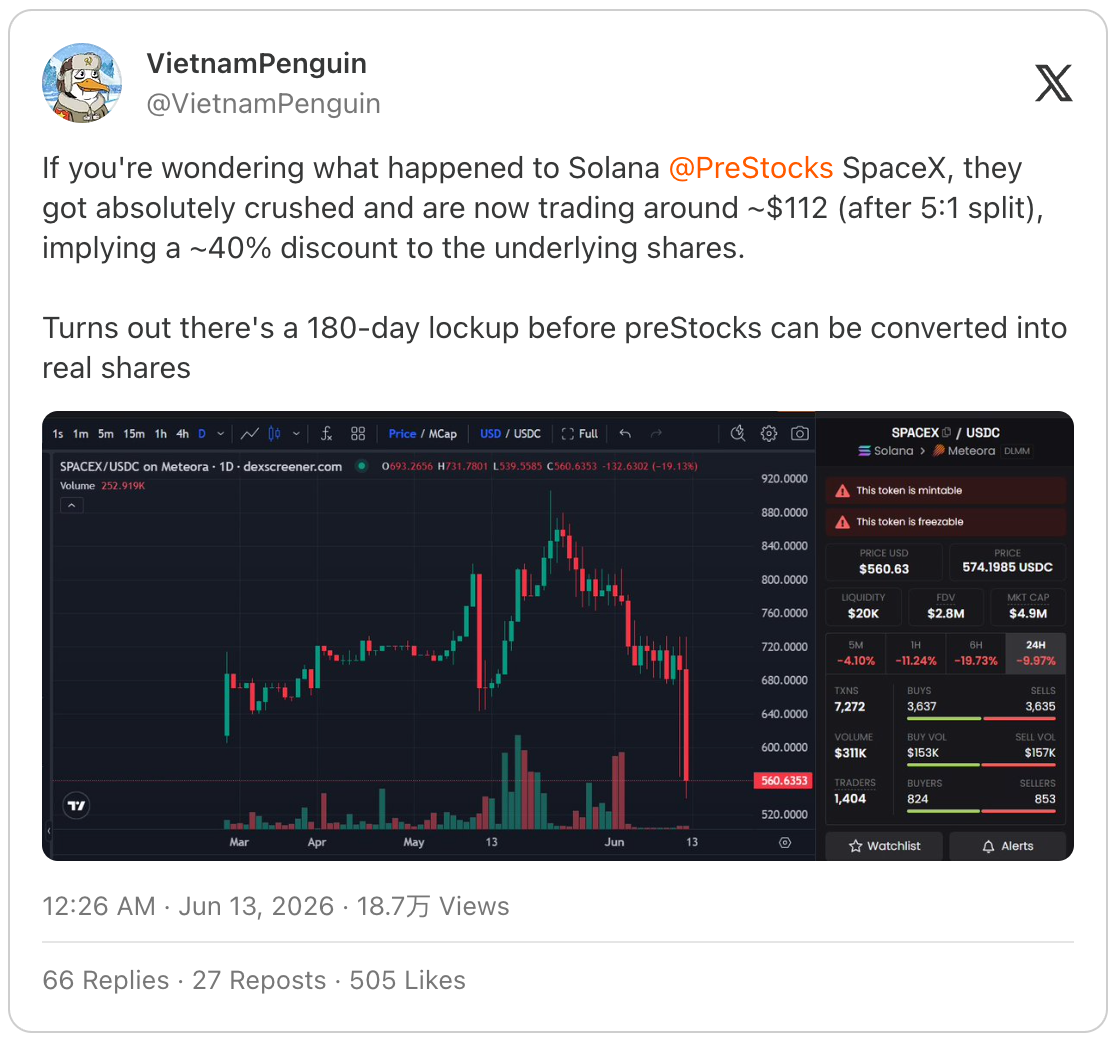

次に、トークン化株式を保有すると、従来の証券会社のポジションには存在しない多くのリスクが生じます。例えば、PreStocksプラットフォームでSpaceXのトークン株式(SPCX)を購入した投資家は、これらのトークンを現実の株式と交換するには180日間のロックアップが必要であることを発見し、このニュースによりトークン価格は40%暴落しました。

出典:https://x.com/VietnamPenguin/status/2065470925252759680

このため、投資家は暗号資産ネイティブのスマートコントラクトリスク、自己カストディ資産リスク(しかも自己カストディの利便性を享受できない)、流動性リスクに加えて、発行体と資産カストディアンに起因するリスクも追加で負うことになります。

しかし、私はトークン化株式というカテゴリーを全否定しているわけではありません。これは暗号資産業界で最も上昇 potential のあるセクターの1つです。新しいユーザーを呼び込むことができ、暗号資産を現金化して従来の金融市場に移そうとしていた既存ユーザーを留まらせることもできます。トークン化株式は、ブロックチェーンにオンチェーン取引と手数料収入をもたらし、業界にベンチャーキャピタルや開発者を引き付け、市場の注目を集めることができます。

トークン化株式自体には多くの機会が潜んでいます。分散型取引所(DEX)の流動性プールに預けて収益を得たり、貸付の担保として利用したりできます。また、チェーン上でSPCXの現物を保有しながら、対応する永久先物契約を空売りし、デルタニュートラルな収益を得ると同時に、永久先物DEXのプラットフォームポイントを獲得することも可能です。

ヘッジ戦略に関して言えば、トークン化株式の現物を購入し、同時にVariationalプラットフォームで空売りすることができます。同プラットフォームのネイティブトークンVARは、現時点でおそらく最良のエアドロップ機会です:

- トークン総供給量の50%がコミュニティに割り当てられます。

- ポイントキャンペーンは9月30日に終了し、マイニング期間は残り約3ヶ月半です。

- トークンローンチ後、チームはプラットフォーム収益の30%をトークンの買い戻しと焼却に充てる計画です。

- プラットフォームは現在まだクローズドベータテスト中です。

トークン化株式はアーリーステージ投資カテゴリーではない

しかし、私がトークン化株式に対して最大の懸念を抱いている点は、このカテゴリーが本質的に、暗号資産投資家を伝統的金融資産の「買い手役」にしていることです。

暗号資産業界が過去に大量のミリオネアを生み出せたのは、私たちが新しいカテゴリー(ビットコイン、スマートコントラクトパブリックチェーン、各種プロジェクトのエアドロップ、NFT、Hyperliquidのエアドロップなど、枚挙にいとまがありません)にいち早く参入したからです。SpaceXのトークン化上場プロセスを見て、私はこの問題をはっきりと認識しました。

その販売方式と熱気に満ちた暗号資産レイヤー2トークンの発行はまったく同じです。循環供給量が少なく、完全希薄化後の評価額は非常に高く、価格の変動は企業のファンダメンタルズとは全く無関係です。短期的に見ると、従来の金融市場は現在、「高い完全希薄化評価額は単なる話題作り」という段階にあり、これは2年前の暗号資産業界とまったく同じです。

ロケット、人工知能、スターリンクの事業は将来性が聞こえは良いものの、企業評価額、株式ロックアップ解除スケジュール、収益データ、ガバナンスメカニズムは楽観視できるものではありません。

トークン化の核心的価値は、資産の流通チャネルを拡大することにあります。Phantom、MetaMask、Rabbyウォレットを持つユーザーなら誰でも、これらのトークンを保有できます。その変動幅はビットコインやアルトコインより低く、ステーブルコインのように米ドルにペグされているわけでもなく、リスクとリターンはその中間に位置します。新興市場圏外の投資家や、暗号資産を現金化して伝統的な金融システムに移すのを望まない、あるいはできないユーザーにとって、トークン化株式は非常に魅力的なソリューションを提供します。

しかし、これは私たちがアーリーステージの投資機会を捉えたことを意味するわけではありません。かつての暗号資産業界の魅力は、一般の個人投資家がスタートアップ段階の革新的な企業に投資できることにありました。評価額2兆ドル規模のIPO案件は、アーリーステージ投資とは言えません。

暗号資産業界が長期的に上昇 potential を真に秘めている未来は、企業が設立当初から株式をオンチェーンでトークン化して発行することです。ICOやフェアローンチはかつて良い試みでしたが、前回の強気相場では、業界は個人投資家から搾取する方向に傾きました。プロジェクトのシードラウンドでの評価額は過大であり、TGEではさらに引き上げられ、一般大衆向けのトークン割り当て分は非常に少なくなりました。Cobieは自身のブログ記事でこの点を非常に鋭く分析しています。

今でも私はCobieが立ち上げたEchoプラットフォームで投資を続けています。なぜなら、このプラットフォームは本当にアーリーステージのプロジェクト投資機会を提供してくれるからです。MegaETHラウンドへの参加による投資収益はすでに3.85倍になっており、トークンローンチ後も相場が低迷しているにもかかわらずです。

Apptronicはヒューマノイドロボット企業で、評価額は高いものの、私はそのシリーズB戦略的資金調達にも参加しました。このような投資機会は、従来の金融プラットフォームでは一般の個人投資家には開放されていません。

ついでに言えば、Echo以外にもLegionプラットフォームを高く評価していますが、このプラットフォームは評価額が妥当で質の高い優良な投資対象を掘り起こす必要があり、それは容易なことではありません。

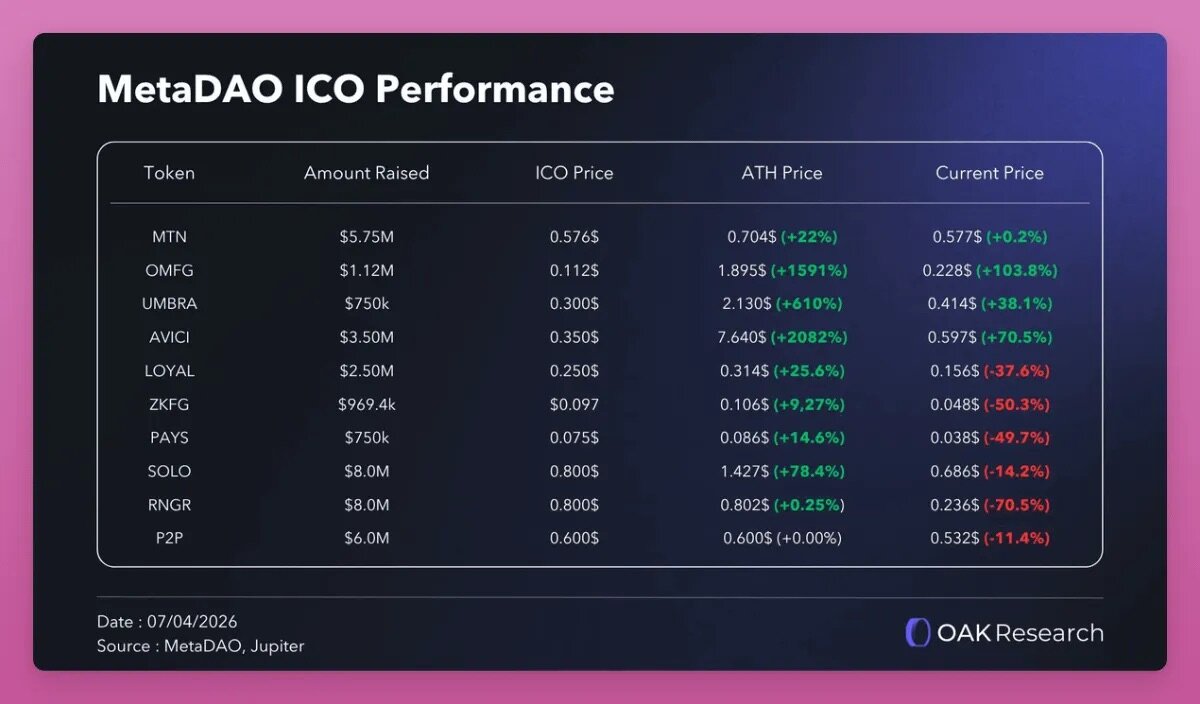

MetaDAOのモデルは非常に優れています。プラットフォームが発行する所有権トークンは保有者に法的な株式をもたらし、枠管理を通じて国庫資金の支出を監督し、同時に企業の業績に応じてトークンをロック解除します。これにより、かつてのICOで露呈した核心的な欠点を完璧に解決しています。そのため、現在の市場環境と組み合わせると、MetaDAOがローンチする様々なICOプロジェクトの全体的なパフォーマンスは比較的良好です。

出典:Xプラットフォーム OAK Research

この他にも、ネイティブオンチェーン発行モデルがあります。例えば、Superstateが提供するOpening Bell製品ラインでは、最初の対象としてGalaxyの株式が挙げられ、企業の株式が直接チェーン上でコンプライアンスに従って発行されます。

想像してみてください。大企業がオフラインで上場手続きを完了するのではなく、イーサリアムやSolanaなどのパブリックチェーンで直接株式を発行する場合、単にブロックチェーンでオフラインの法的株式証明書をラップするだけではありません。その時、ブロックチェーンの不変性とセキュリティ特性が業界の核となる競争力となり、私たちが保有するトークンの価値も高まります。

MetaLeXはまさにこのアプローチを採用しています。完全にプログラム可能なオンチェーン企業を構築し、企業の資本金、株式、株式の権利確定期間をすべてチェーン上で管理します。

本題に戻りますが、現在、Binance、Coinbase、Krakenといった主要な中央集権型取引所は、伝統的な金融事業への大規模な進出を進めており、株式、債券、ETFトークン商品を上場しています。しかし、xStocksプラットフォームは裏付けとなる現物株式を引き渡すことができず、その結果、Binance、Bybit、BitgetはすべてSpaceXのトークン化株式商品を上場廃止にし、100億ドル以上のユーザー注文が履行不能となりました。それに比べ、従来の証券会社での取引注文の方がむしろ安定しています。

ステーブルコインは、当初は暗号資産ネイティブ資産に参入するまでの短期資産保管場所として使用されていました。現在では、伝統的金融の中高年投資家の資金を受け入れる流動性の出口となっています。

IPO前のトークン化株式により、一般人がOpenAIやAnthropicのようなトップクラスの人気企業に先行投資できると主張する人もいるかもしれません。確かに、時価総額で見れば、この2社は現在最もホットな未公開株トークン化対象ですが、両社の評価額はどちらも1兆ドル近くに達しています。

これはアーリーステージ投資とは到底言えません。Anthropicの最新シリーズH戦略的資金調達ラウンドの評価額は9650億ドルに達しています。資金調達ラウンド:シリーズA、B、C、D、E、F、G、H(最新ラウンド)

トークン化株式カテゴリーはまだ極めて初期段階にある

スタンダードチャータード銀行は、UniswapのトークンUNIに目標株価100ドル、上昇余地は40倍と予測しています!その背景にあるロジックは以下の通りです。同行は、2030年までに分散型金融(DeFi)内で流通するトークン化資産の規模が37倍に成長し(現在は全資産のわずか3.5%、2030年には30%に上昇)、2028年にはオンチェーンのトークン化資産総額が4兆ドルを突破すると予測しています。

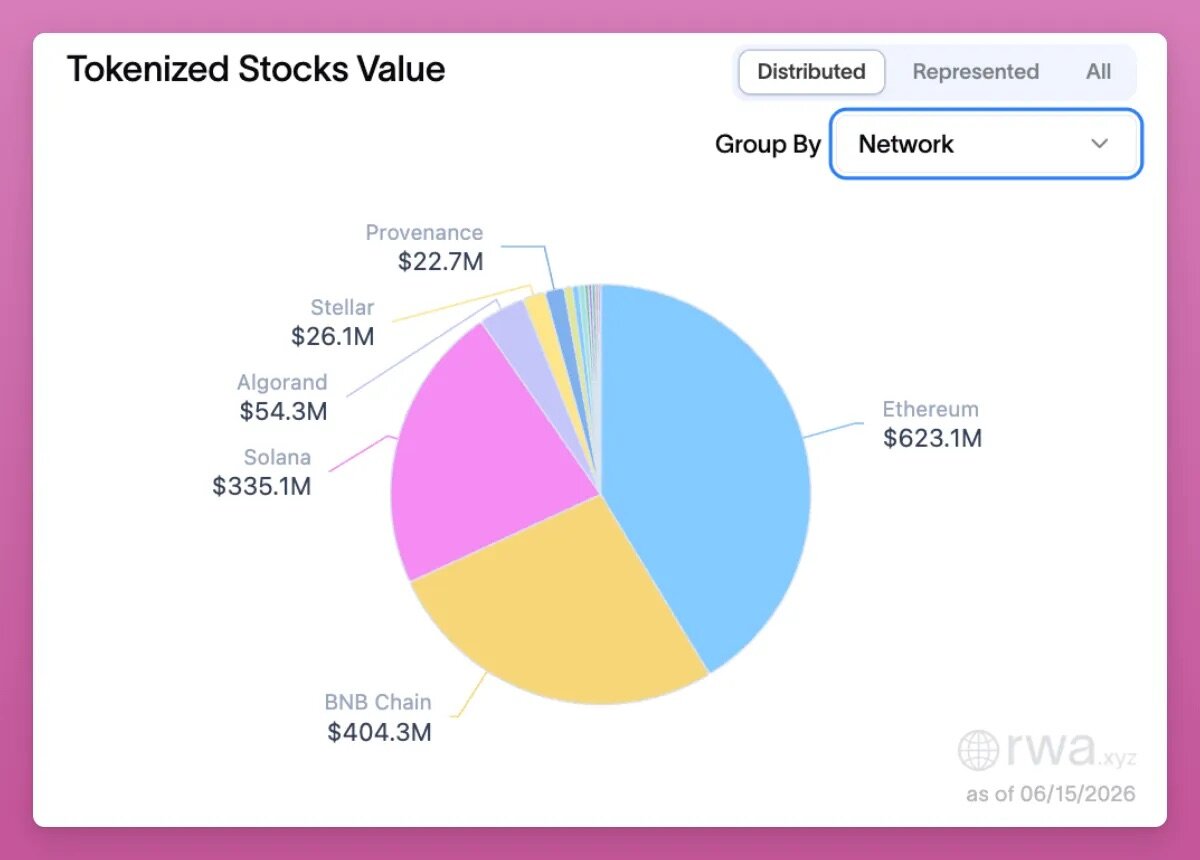

現時点で、プラットフォーム間を自由に流通可能なトークン化株式の総価値は15億ドルです(これらの資産は発行プラットフォームを離れ、異なるウォレット間でピアツーピア送金できます)。主にイーサリアム、BNBスマートチェーン、Solanaパブリックチェーンに展開されています。しかし、カテゴリー全体の規模はまだ極めて小さいです。15億ドルは、UniswapトークンUNI自体の19億ドルの時価総額を下回っています。

スタンダードチャータードは常に非常に楽観的な価格予測を行ってきました(2030年にイーサリアム4万ドル、ビットコイン50万ドルと予想)。しかし、UNIを強気に見る背後にあるロジックは筋が通っています。トークン化株式のロックアップ総価値が上昇し続ければ、オンチェーン取引量の増加、プラットフォーム手数料の増加につながり、現在ではその手数料がUNIトークンの買い戻しと焼却に使用されています。

恩恵を受けるのはUniswapだけではありません。トークン化株式カテゴリーが爆発的に成長すれば、暗号資産バリューチェーン全体が利益を得るでしょう。Aave、Fluid、Kaminoなどの貸付プロトコル、そしてPancakeSwap、Jupiterなど各パブリックチェーンの分散型取引所も恩恵を受けることができます。

トークン化株式の発展は、暗号資産業界に逆周期特性をもたらすでしょう。現在、ビットコインやイーサリアムの価格が下落すると、分散型貸付では大規模なレバレッジ解消が発生し、様々なプロトコルの収入が減少し、プラットフォームトークンも同時に下落圧力を受けます。永久先物分散型取引所は、トークン化株式の恩恵を最初に受けるカテゴリーであり、現物取引所は次の受益者となるでしょう。

スタンダードチャータードのレポート発表後、UNIトークンは1日で13%上昇しましたが、カテゴリー内にはさらに多くの投資機会があります。過去2週間で、BackpackのプラットフォームトークンBPは200%上昇しました。

中央集権型取引所であるBackpackは、これまで市場の真の需要に合致する中核事業を見つけるのに苦労してきました。一方ではBinanceのような老舗トップ取引所との競争に直面し、他方ではHyperliquidのような分散型永久先物プラットフォームとユーザーを奪い合っていました。トークン化資産事業が、ついに同社の中核的な成長路線を見出させたようです。

市場に出回っているトークン化株式の大部分(xStocks、Ondo)は、カストディラップモデルに属します。発行機関が現物株式を保有し、株価に連動するトークンを発行しますが、ユーザーは価格変動による利益のみを得ることができ、実際の株式を所有するわけではありません。一方、BackpackはSuperstateのOpening Bell製品ラインを通じてネイティブオンチェーン発行を実現しています。これらのトークンは