速覽2026暗号資産永久契約市場:建玉が大幅に減少、DEXが着実に台頭

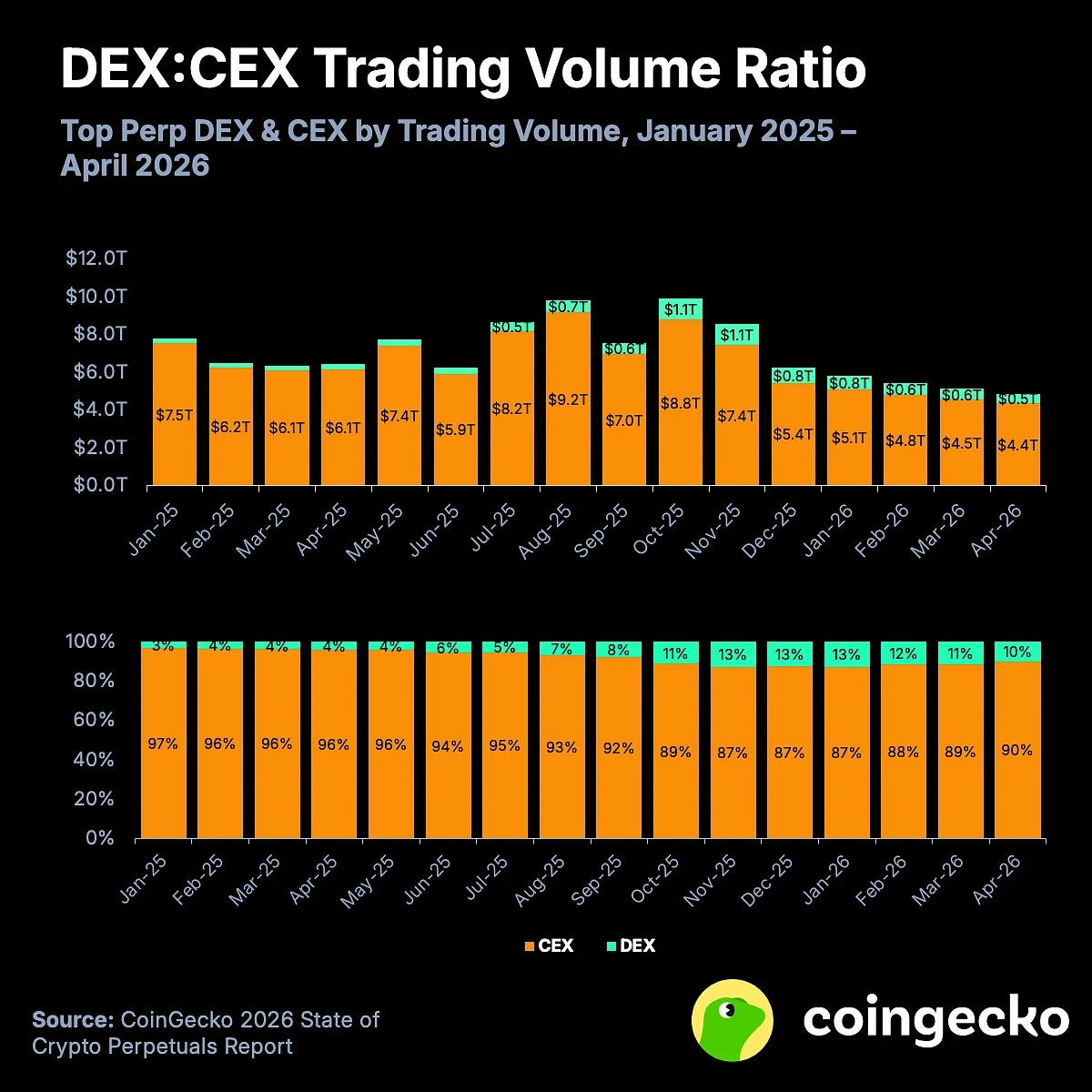

- 核心觀點:2025年から2026年初頭にかけて、暗号資産永久契約市場の構造は構造的な変化を遂げ、分散型契約プラットフォームの市場シェアは顕著に増加した(ピーク時は13%に達した)が、中央集権型取引所は依然として取引量の90%以上を支配している。市場全体の取引高と未決済建玉は減少し、中小プラットフォームではより積極的に新規契約が上場されている。

- 主要要素:

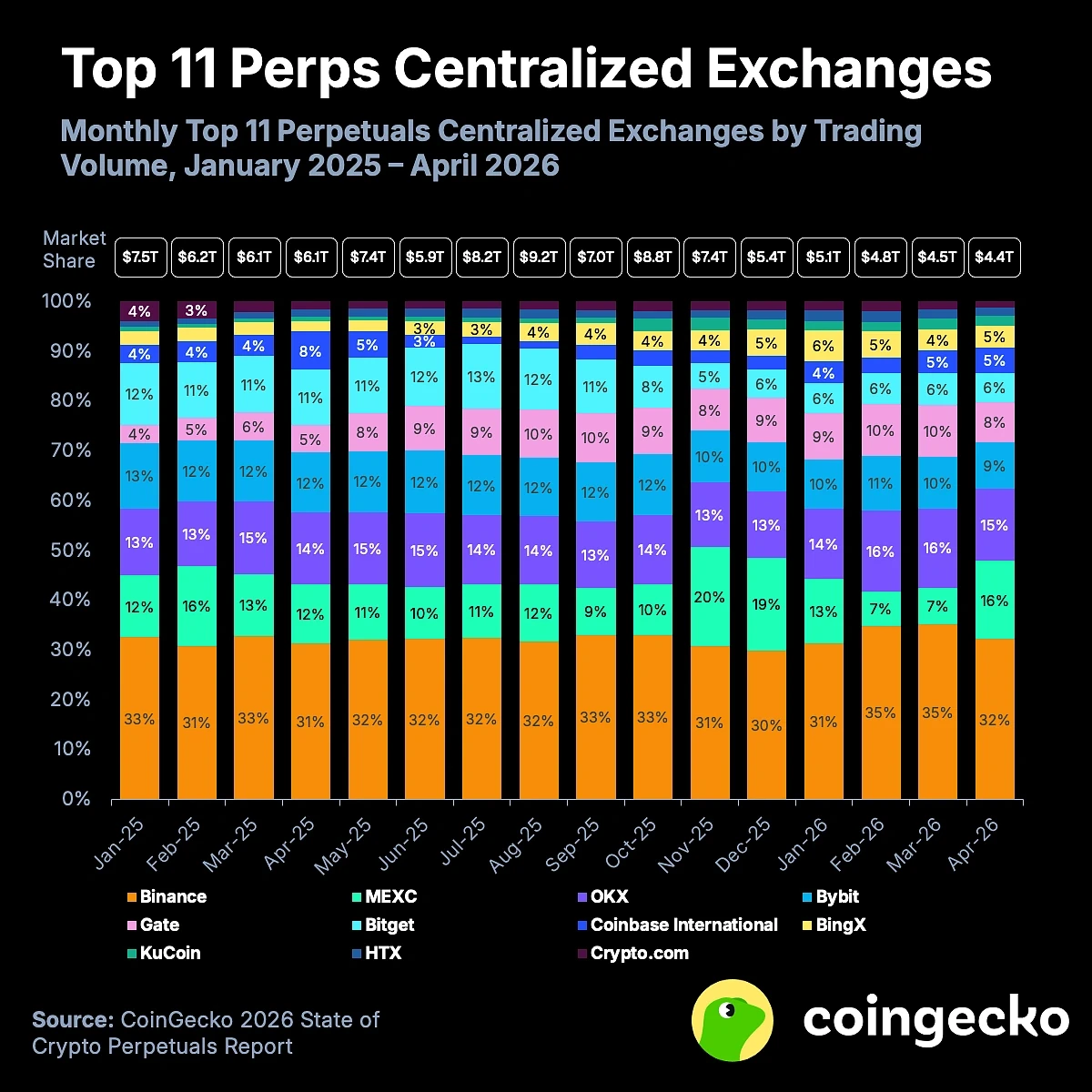

- 2025年の上位11社の中央集権型取引所の月間平均取引高は7.1兆ドルだったが、2026年の最初の4ヶ月間は4.7兆ドルに減少し、前年同期比34%の減少となった。

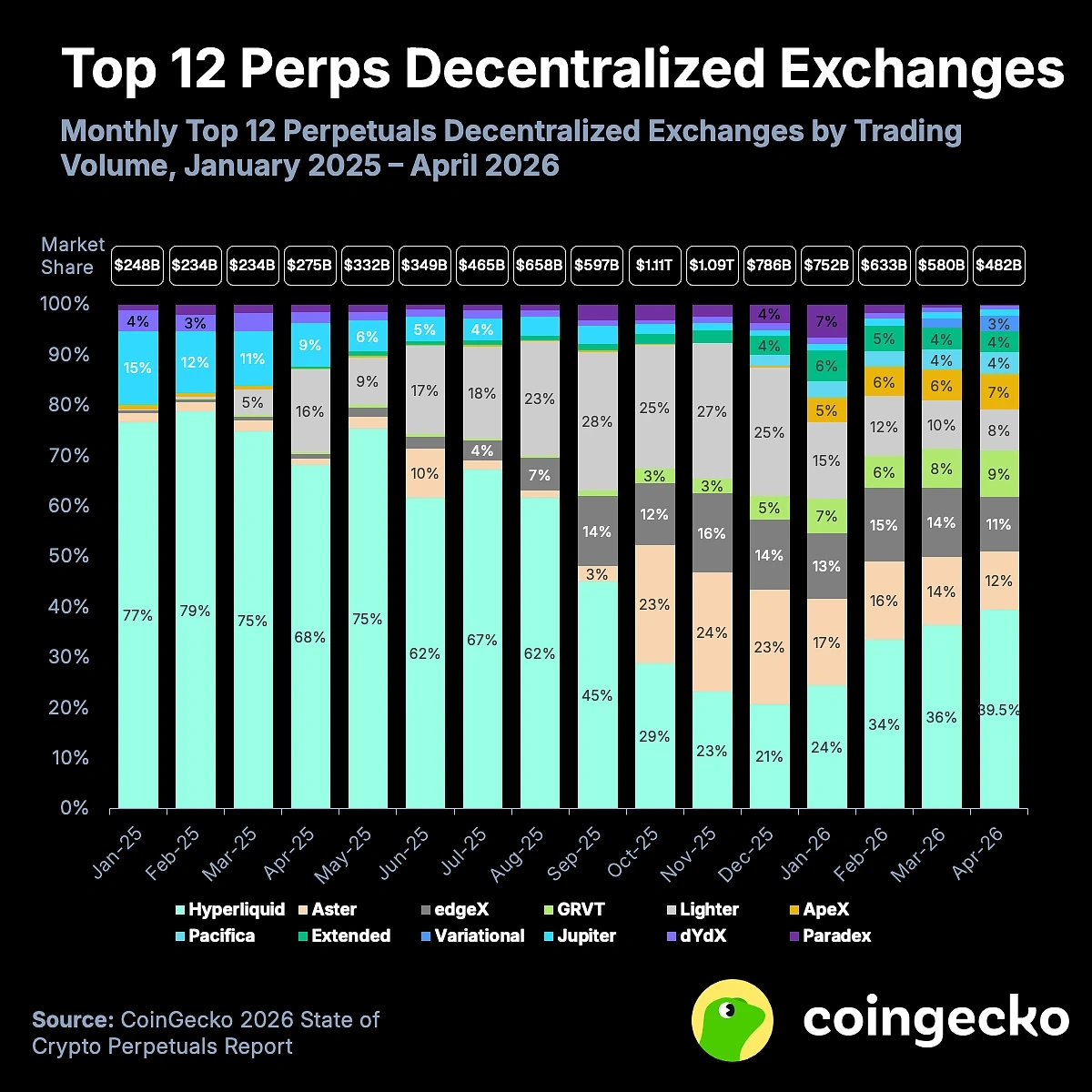

- 2025年の分散型永久契約の年間取引高は6.38兆ドルに達し、2024年の1.5兆ドルから数倍の成長を遂げた。

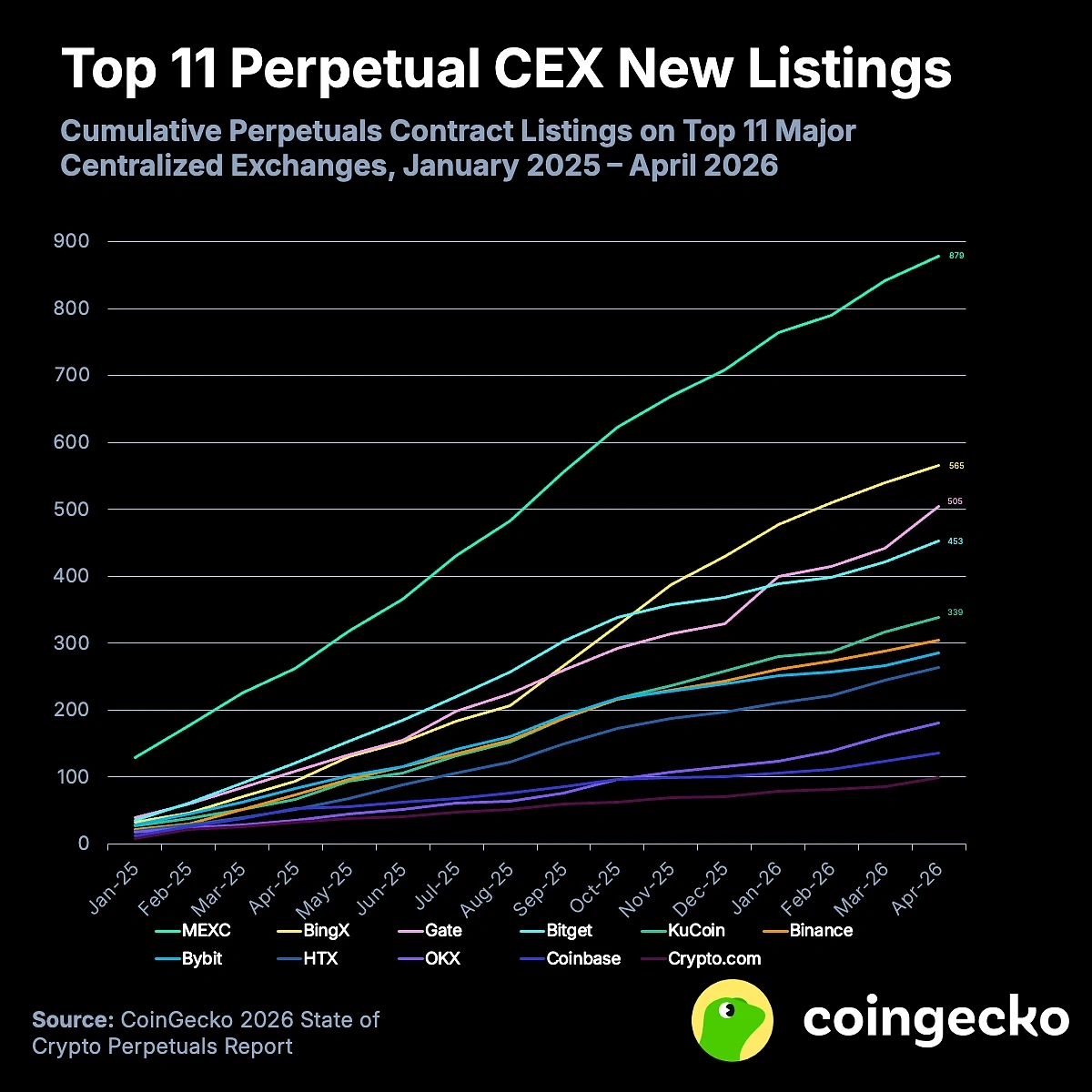

- 2025年1月から2026年4月にかけて、MEXCとBingXはそれぞれ879銘柄、565銘柄の新規契約を上場し、業界をリードしており、主にニッチな銘柄を対象としている。

- 2026年4月の分散型契約の取引量シェアは10%に低下し、中央集権型取引所が市場の支配権の90%以上を奪還した。

- Hyperliquidが分散型契約市場をリードし、2026年4月の取引高は1902.8億ドルで、業界全体の契約総量の3.9%を占め、9位にランクインした。

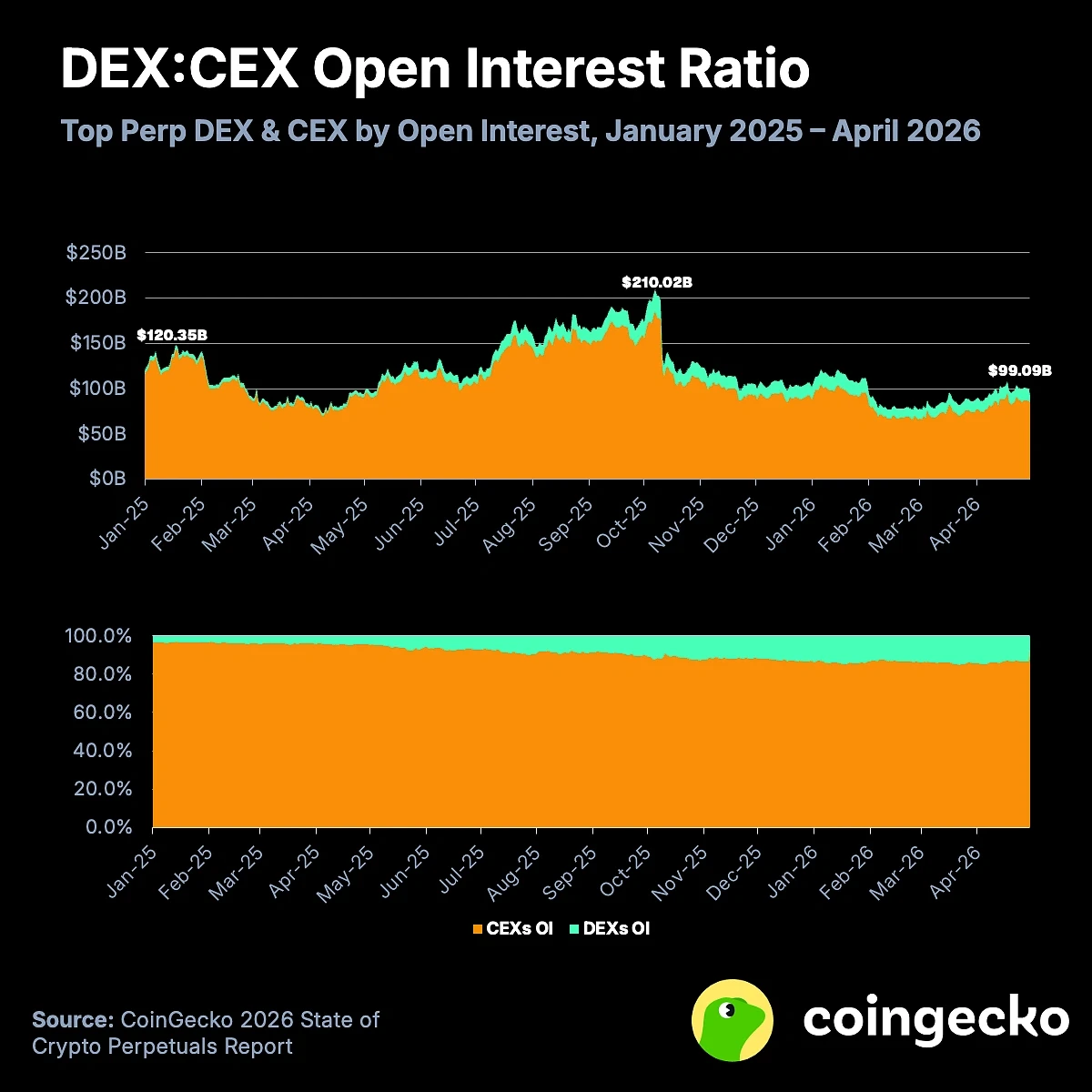

- 全体の未決済建玉は2025年初頭の1203.5億ドルから2026年4月末の990.9億ドルに減少し、分散型契約の建玉シェアは3.6%から13.5%に上昇した。

- Pacifica、Extended、Variationalなどの新興分散型プラットフォームは、ポイントエアドロップキャンペーンを通じて急速に拡大し、月間市場シェアはそれぞれ3%から4%を占めている。

原文作者:CoinGecko

原文編譯:Chopper,Foresight News

無限期契約取引所業界の構造は、今まさに変革の時期を迎えています。2016年にBitMEXが無限期契約取引モデルを業界で初めて導入して以来、中央集権型無限期契約取引所は暗号資産市場における中核的な流動性ハブであり続け、2025年には年間取引高が85.3兆米ドルに達しました。

プロダクトの急速な反復とオンチェーン取引の活発化に伴い、分散型無限期契約取引所はニッチなプロトコルから、強い競争力を持つ市場参加者へと成長しました。CoinGeckoは2026年の暗号資産無限期契約取引市場に関するレポートを発表しており、以下にその核心的なポイントをまとめます。

- 2025年1月から2026年4月にかけて、MEXCとBingXが新規上場した無限期契約数で業界をリードし、それぞれ879件、565件に達した

- 主要11の中央集権型無限期契約取引所の2026年の月間平均取引高は4.7兆米ドルに減少し、2025年の7.1兆米ドルから落ち込んだ

- 主要12の分散型無限期契約取引所の2026年の月間平均取引高は6115.7億米ドルに増加し、2025年の5316.5億米ドルから伸びた

- Hyperliquidの牽引により、2025年の分散型無限期契約取引規模は大幅に増加し、中央集権型契約取引高に対する比率はピーク時で13%に達した

- 2025年の分散型無限期契約取引所の建玉シェアは継続的に上昇し、現在は13.5%を占め、Hyperliquidが首位である

新規上場ペースに二極化、中小規模の取引所はより積極的

2025年1月以降、MEXCとBingXの新規上場無限期契約数は業界で1位と2位を占め、それぞれ879件、565件の契約を新規追加し、月間平均上場数はそれぞれ55件、35件となっています。両プラットフォームはロングテール銘柄の契約に特化しています。

主要11の取引所のうち、6取引所は月間平均新規上場契約数が20件未満と、保守的な展開スタイルです。Crypto.comの新規上場数は最も少なく、2025年12月にはわずか2件の契約を上場し、2026年4月のピーク時でも13件のみでした。

大手取引所は総じて無限期契約の上場を優先し、現物銘柄の新規上場は少ない傾向にあります。過去16ヶ月間で、幣安(Binance)は305の無限期取引ペアを新規追加した一方、現物取引ペアは125のみで、新規契約の多くはミームコインやAI関連トークンに集中しています。

MEXC、BingX、Gateなどの契約上場の多い取引所は、現物銘柄の展開も同様に積極的です。ニッチな銘柄のレバレッジ取引需要は低く、ユーザーのリスク選好の敷居は高くなります。

コンプライアンス要件の制約により、無限期契約の上場プロセスは現物よりも長く、細分化された銘柄の取引熱も比較的限定的です。2025年1月以来、CoinGeckoに登録された新規トークンは合計7803件ですが、主要11の中央集権型取引所で無限期契約が開設されたのはわずか1030銘柄です。

中央集権型取引の取引高、前年比で減少

主要11の中央集権型無限期契約取引所の2026年前4ヶ月の月間平均取引高は4.69兆米ドルとなり、2025年の7.11兆米ドルから34%減少しました。

BingXは今年、逆境の中で好調な業績を示し、市場シェアを2025年の3%から5%に拡大し、現在は業界第7位となっています。Bitgetの取引高は減少し、月間平均取引高は7406.2億米ドルから2870.8億米ドルに落ち込んだものの、6%のシェアで第6位を維持しています。

幣安(Binance)とOKXはトップの地位を固め、市場シェアをわずかに拡大し、2026年前4ヶ月でそれぞれ33%、15%の市場シェアを占めています。

分散型契約の規模は着実に拡大、新興プラットフォームが急成長

2026年1月の分散型契約取引高は7515.9億米ドルに達しましたが、その後月を追うごとに減少し、4月の取引高は4818.4億米ドルとなりました。それでもなお、2025年同期の3000億米ドル未満の水準を大きく上回っています。

2025年の分散型無限期契約の年間取引高は6.38兆米ドルとなり、2024年の1.5兆米ドルから数倍の成長を遂げました。市場全体の相場が圧迫されている中でも、2026年の業界取引規模は昨年並み、あるいはそれを上回る可能性があります。

Pacifica、Extended、Variationalなどの新興分散型契約プラットフォームの市場シェアは拡大を続けており、3社ともポイントプログラムを開始しており、高い確率で後日エアドロップが予想されます。4月のこれら3社の市場シェアはそれぞれ4%、4%、3%であり、その規模はJupiterやdYdXなどの老舗プラットフォームに追いつきつつあります。

分散型契約の比率は上昇後に調整、主要プロジェクトの規模は顕著

2025年の分散型と中央集権型の無限期契約取引高の比率は上昇を続け、年初の3%から年末には13%まで急上昇しました。2026年にはこの比率はやや低下し、4月には10%に減少しました。中央集権型取引所が再び90%以上の市場支配権を奪還し、これは2025年10月以来の状況です。

Hyperliquidは分散型契約の取引高の大部分を占めており、4月の取引高は1902.8億米ドルで、業界全体の契約高の3.9%を占め、第9位となりました。これはBingXの1968.1億米ドルにわずかに及ばないものの、KuCoinの837.1億米ドルを上回っています。

現在、分散型契約の成長ペースは一時的に鈍化していますが、Pacificaなどの新興勢力はポイントプログラムやエアドロップへの期待を通じて資金を引きつけており、今後の市場シェアには反発の余地があります。

全体の建玉は減少、分散型契約の建玉比率は顕著に上昇

暗号資産市場全体の建玉は、2025年初頭の1203.5億米ドルから、2026年4月末には990.9億米ドルに減少しました。これは、2025年10月7日の清算イベント前の最高値である2100.2億米ドルから半減したことになります。

中央集権型取引所は依然として建玉の大部分を占めていますが、そのシェアは2025年初頭の96.4%から2026年4月末には86.5%に低下しました。2025年10月以降、分散型契約の建玉比率は常に10%以上を維持しています。

さらに、オンチェーン上の現実資産(RWA)ビジネスの具体化が分散型契約の発展を促進しており、暗号資産ユーザーは資産を現金化して市場から離脱することなく、これらのプラットフォームを通じて伝統的な金融市場の値動き取引に参加できます。しかし、中央集権型取引所もこの流れに追随して展開を進めており、現実資産関連の無限期契約を順次上場しており、セクター内の競争はさらに激化しています。