予測市場:概念、仕組みと裁定取引戦略

- 核心的な視点:本稿は、予測市場の定義、取引メカニズム、およびその核心的な裁定取引戦略を体系的に説明し、予測市場が契約取引を通じて情報を集約し、事象の確率を予測するツールであることを指摘しています。また、オーダーブックモデルにおいて、市場センチメントやクロスプラットフォーム価格差による価格の乖離を利用した様々な裁定取引方法を詳細に分析しています。

- 重要な要素:

- 予測市場の本質は情報集約ツールであり、将来の事象の結果に基づく契約(例:Yes/No契約)の売買を通じて市場のコンセンサス確率を反映し、契約価格は事象発生確率に直接対応します。

- Polymarketなどのプラットフォームは中央限価オーダーブック(CLOB)モデルを採用しており、価格は需給によってリアルタイムに決定されますが、センチメントなどの要因により真の確率から乖離する可能性があり、これが裁定取引の基礎となります。

- 核心的な裁定取引戦略には以下が含まれます:単一市場内での価値のミスマッチ機会を探すこと;同一事象に対するYes/No契約の価格の合計が1になるべきというルールを利用したサイト内裁定取引;および異なるプラットフォーム間での同一事象に対するオッズの差異を捉えるクロスプラットフォーム裁定取引。

- すべての裁定取引戦略は無リスクではなく、取引手数料、スリッページ、流動性制限、プラットフォーム間の決済差異、市場センチメントの持続的な乖離などのコストとリスクを考慮する必要があります。

- 市場における専門的な自動化マーケットメーカーに対し、一般参加者はAIツールと特定分野に対する個人の洞察を組み合わせ、記録と振り返り、半自動化監視、少額での実戦検証を通じて競争優位性を構築する必要があります。

一、予測市場とは何か?

まず概念を明確にしましょう:予測市場はギャンブルではなく、将来起こる事象の確率を予測するものです。将来の事象の結果に基づいて取引を行う市場メカニズムです。本質的には、集合知を活用して不確実な事象の発生確率を予測するツールです。参加者は「契約」を売買することで事象の結果に対する見解を示し、これらの契約の価値は最終的に事象が発生するかどうか、または結果がどうなるかに依存します。焦点は情報の集約と予測の正確性にあります。

簡潔に言えば、予測市場は「将来の事象の結果」を取引するようなものです。参加者は株式を購入するのではなく、事象が「発生する/しない」という判断を売買します。例えば、「2024年アメリカ大選でバイデンが当選するか?」という事象に対して、市場は「Yes」契約と「No」契約を発行します。契約価格は、事象発生に対する市場の合意確率を直接反映します:「Yes」契約の価格が0.60ドルの場合、市場はバイデン当選の確率を60%と見なしていることを意味します。

予測市場は通常、二項契約(Yes/No契約)が主流ですが、多結果事象にも拡張可能です。その利点は、市場のインセンティブメカニズムを通じて、参加者が真の情報を開示するよう促し、予測の正確性を高めることにあります。

二、予測市場のオーダーブック取引

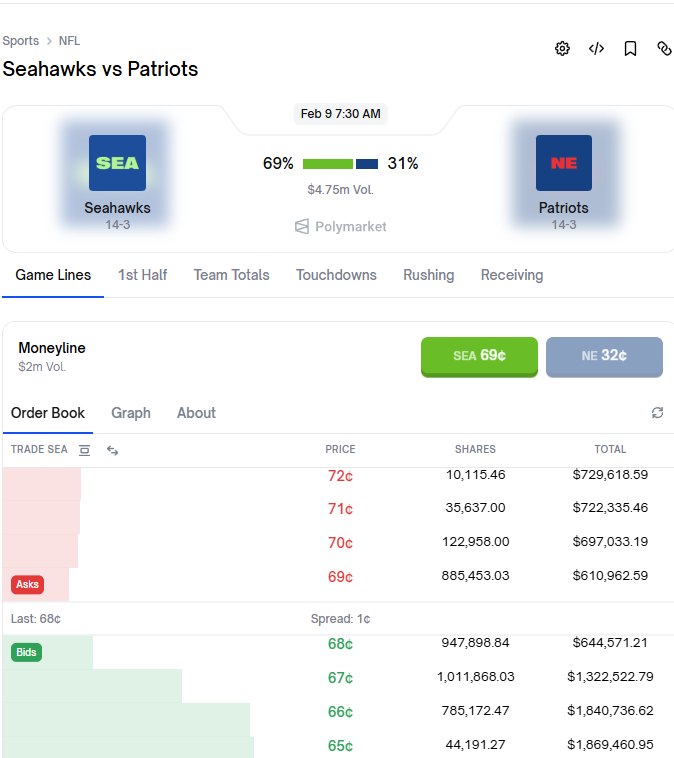

Polymarketなどのプラットフォームは、中央限価オーダーブック(Central Limit Order Book, CLOB)モデルを採用しており、従来の集中型取引所(株式市場など)と類似しています。このモデルでは、価格はアルゴリズムによって事前に設定されるのではなく、売り手と買い手が指値注文を提出することでリアルタイムに駆動されます。市場価格は需給関係によって決定され、最良の買値(Bid)と売値(Ask)のマッチングとして表れます。

前述したことを振り返りましょう:契約価格は、事象発生に対する市場の確率を反映します。その通り、オーダーブックモデルは予測市場そのものの概念と完璧に一致します。これは市場が確率評価を動的に調整することを可能にします。ただし、注意すべき点は、板の価格(市場確率)が常に事象の真の確率を完璧に反映するわけではないことです。FOMO感情、独立した情報源、またはマーケットメイカーの行動の影響を受けて、価格に歪みが生じる可能性があります。これがアービトラージの機会を生み出します:価値のミスマッチを特定し、過小評価されている側を購入するのです。

三、アービトラージの方法

予測市場には多くのアービトラージ機会が存在し、参加者は通常以下の2つの役割を果たします:

- 役割 A:マーケットメイカー/流動性提供者 - 極端なオッズの際に過小評価されている側を買い、過大評価されている側を売り、価格が合理的な水準に戻った時にポジションを決済して利益を得る。

- 役割 B:方向性中立アービトラージャー - 予測市場で一方の側に賭け、同時にパーペチュアル契約を使用して方向性リスクをヘッジする。重要なのは上昇・下落を予測することではなく、オッズの歪みを利用して利益を確定することである。

以下に、具体的なアービトラージ手法を一つずつ紹介します。すべてのアービトラージは無リスクではなく、市場感情、手数料、流動性制約の影響を受けることにご注意ください。

3.1 価値のミスマッチ機会を探す

Polymarketは、従来の賭博のように胴元が固定オッズを設定するのではなく、ユーザーの需給によってリアルタイムに価格が決定されます。市場は感情の影響を受けやすく、価格歪みを引き起こし、価格は需給によって決定され、「確率」を形成します。多数の事象をスキャンし、人間による実際の判断を通じて、市場価格と真の価値が一致しない機会を見つけ、過小評価されている側を購入します。

注意:市場が修正されない(感情が継続する)可能性、またはあなたの確率推定が間違っている可能性があります。無リスクではありません。

3.2 プラットフォーム内アービトラージ

基本的な考え方:同一の事象に対して、Yes契約とNo契約の価格の合計は1(または多結果事象の場合は合計が1)になるはずです。歪みが生じれば、アービトラージが可能です。

- 合計が1より大きい場合(市場全体が過大評価):過大評価されている側をショートし、利益を確定する。

- 合計が1より小さい場合(市場全体が過小評価):すべての結果を購入し、決済時に必ず利益を得る(総価値≥1)。

基本的な考え方:YES + NO が1に等しくない、または複数の結果を足しても1にならない。

注意点:この戦略は以下の要因によって利益が侵食されやすいです:

- 取引手数料

- スリッページ(大口注文による価格変動)

- 約定制限とプラットフォームのポジション制限

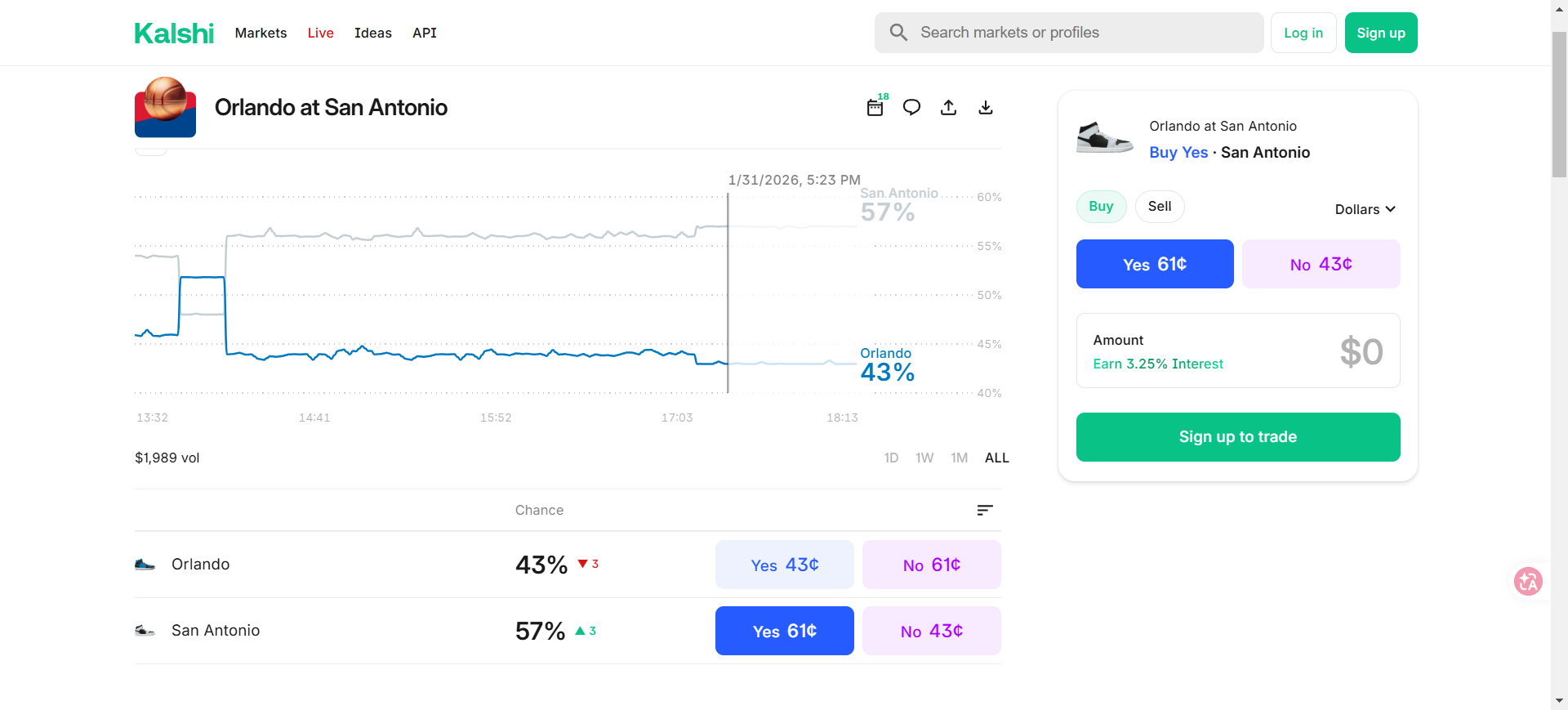

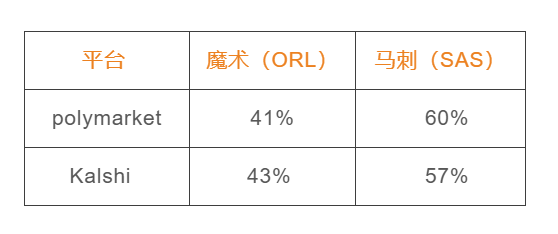

3.3 クロスプラットフォーム・アービトラージ

同一の事象が異なるプラットフォーム(例:PolymarketとKalshi)でオッズの差が生じる可能性があります。プラットフォームAが「事象発生」に対して高いオッズ(市場が強気)、プラットフォームBが「事象不発生」に対して高いオッズ(市場が弱気)を提示していると仮定します。両プラットフォームが同じ事象を記述している場合、両側に同時に賭けることができます。

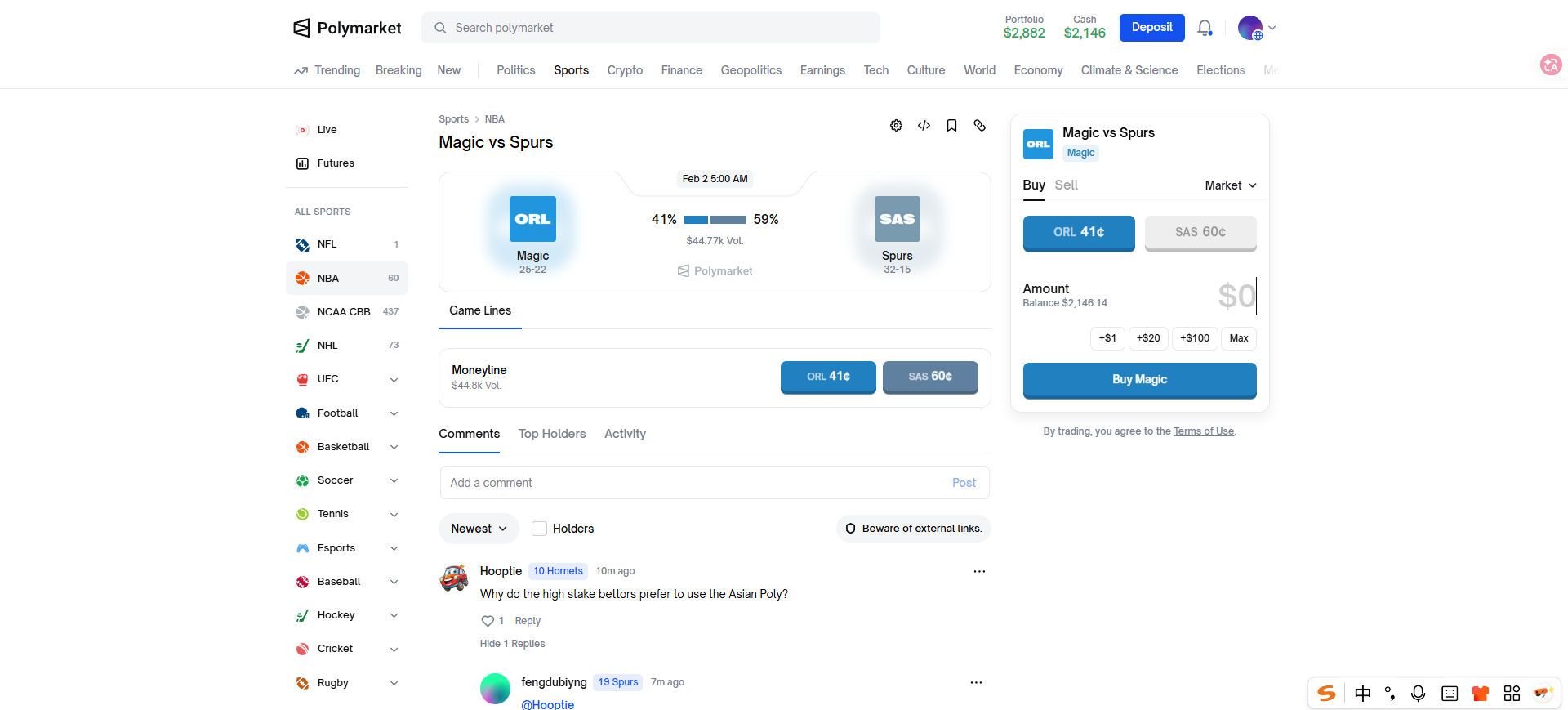

PolymarketとKalshiの2つのプラットフォームの実際のオッズを比較することで、以下のような表を得ることができます。

もし、プラットフォームBでマジックチームの勝利(41¢)を購入し、プラットフォームAでスパーズチームの勝利(57¢)を購入した場合、総コスト = 41¢ + 57¢ = 98¢ となります。

- どちらのチームが勝っても、あなたは1ドル(100¢)の決済を受け取ります。

- 純利益 = 100¢ - 98¢ = 2¢、収益率 ≈ 2%

注意点:手数料、送金コスト、プラットフォーム間の決済の違いが利益を侵食する可能性があります。事象の定義が一致していることを確認する必要があります。

四、まとめと実践的アービトラージ

予測市場は、効率的なアルゴリズムと専門的な手法で利益の大半を獲得する、多数の自動化ボット(Bot)とプロのマーケットメイカーで溢れています。一般参加者として、私たちはこれらのプロセス化されたメカニズムに直面した際、自身の競争優位性がどこにあるのかを考える必要があります。すべてのアービトラージ機会を高頻度でスキャン・監視することは困難であるため、主観的な判断を組み込むことがより重要です。

AI支援ツールと特定の事象分野に対する個人的な熟練した洞察を組み合わせることが、差別化された利益を実現し、頭角を現すための重要な道筋となります。この協働手法は、アルゴリズムの盲点を効果的に補い、差別化された利益の実現に貢献します。

行動提案:

- 記録と振り返り:毎回の賭けにおいて、ポジションサイズ、ヘッジの詳細、満期結果を詳細に記録します。その後、振り返り分析を行います:Yes/No契約の価格合計が1から大きく乖離する異常はなかったか?価格帯が逆転するようなミスマッチはなかったか?振り返りを通じて将来の意思決定を最適化します。

- 半自動化監視:市場ツールを利用するか、スクリプトやボットを開発して、オッズの歪みをリアルタイムで監視しアラートを発することで、手動操作への依存を減らし効率を向上させます。

- 少額での実践検証:ごく少額の元本で、予測市場への賭けとパーペチュアル契約によるヘッジを含む完全なプロセスを実際に実行し、戦略の実現可能性を検証し実戦経験を積みます。

常に心に留めておいてください:市場は不確実であり、アービトラージには厳格なリスク管理と継続的な学習の組み合わせが必要です。