Perp DEXの台頭と未来:オンチェーン派生商品の構造的革命

- 核心的見解:オンチェーンパーペチュアル契約取引所(Perp DEX)は、実験的な製品からDeFiの核心的な分野へと成長し、その本質は、派生商品の利益が中央集権的機関からオンチェーン利用者へ再分配されることであり、派生商品取引の基盤となる信頼、リスク評価、収益分配の論理を再構築しつつある。

- 重要な要素:

- インフラの成熟(Layer 2、高性能オラクルなど)と中央集権取引所への信頼危機が相まって、Perp DEXの台頭を推進している。

- パーペチュアル契約は、満期日がない、構造がシンプル、取引頻度が高いという特性から、DeFiに最も適した派生商品の形態となっている。

- Perp DEXの核心的価値は、信頼モデルの変更(資産がスマートコントラクトによって保管される)、リスク評価の透明化の実現、そして収益分配方法の変更にある。

- 市場は「実現可能性の検証」段階から「効率性主導」段階へ移行しており、取引量、ユーザー、収益は少数の高性能プロトコル(Hyperliquidなど)に集中している。

- 次の段階の競争は、実行効率、清算リスク管理、製品統合(統一証拠金など)、そして伝統的金融との規制準拠接続能力を中心に展開される。

過去2年間、暗号市場における最も重要な変化の一つは、新しいパブリックチェーンや人気のナラティブではなく、デリバティブ取引が中央集権型取引所から、ゆっくりではあるが確実にオンチェーンへ移行していることです。この過程で、Perpetual DEX(永久先物分散型取引所)は、実験的なプロダクトから、DeFiエコシステムの中で最も価値のある分野の一つへと成長しました。

現物取引がDeFiの出発点であるならば、永久先物は、その真の「キャッシュフローの核」となりつつあります。

1. Perp DEXが台頭した理由

従来の暗号取引システムでは、永久先物は長い間、中央集権型取引所の最も重要な収益源でした。取引手数料、資金調達レート、清算による追加収益のいずれにおいても、CEXはデリバティブのキャッシュフローをほぼ独占していました。DeFiにとって、これは「やりたいかどうか」の問題ではなく、「実行できる能力があるか」の問題でした。

初期のDeFiは、永久先物を支える基盤条件を備えていませんでした。オンチェーンのパフォーマンス不足による高い取引遅延、高額なGasコスト、価格オラクルの低い更新頻度により、あらゆるレバレッジ商品はアービトラージャーによってすぐに突破されてしまいます。試みがあったとしても、ユーザーエクスペリエンスやリスク管理の面でCEXと競争することは困難でした。

真の転換点は、インフラが成熟した後に訪れました。Layer 2の普及と高性能パブリックチェーンの登場により、オンチェーン取引のスループットと遅延の問題は大幅に改善されました。新世代のオラクルシステムは、より速く、より安定した価格データを提供できるようになりました。同時に、複数のサイクルを経験したDeFiユーザーは、もはや単なる「マイニングユーザー」ではなく、専門的な取引能力を備えた市場参加者へと進化しています。

さらに重要なのは、中央集権型取引所への信頼危機が、天秤を傾ける最後の一押しとなったことです。資産凍結、流用リスク、規制の不確実性により、ますます多くの高頻度トレーダーや大口資金が「カストディ」のコストを再考し始めています。このような背景の中で、Perp DEXは新たな可能性を提供します。それは、レバレッジや流動性を犠牲にすることなく、資産の所有権を再び掌握するという可能性です。

本質的に見れば、Perp DEXの台頭は、デリバティブの利益が中央集権型機関からオンチェーンユーザーへ再分配される過程です。

2. なぜ永久先物がDeFiデリバティブに最も適した形態なのか

すべてのデリバティブの中で、永久先物はほぼDeFiのために作られたようなプロダクト形態です。先渡契約と比較して、満期日がなく、頻繁なロールオーバーを必要としません。オプションと比較して、構造がシンプルで価格設定が直感的であり、ユーザーは方向性とレバレッジを判断するだけでよく、複雑なギリシャ文字やボラティリティモデルを理解する必要はありません。

さらに重要なのは、永久先物が非常に高い取引頻度を持つことです。それは「イベント駆動型」のプロダクトではなく、継続的に取引需要を生み出すインフラです。これは、手数料と流動性規模に依存するあらゆるプロトコルにとって極めて重要です。

このため、ほぼすべての成功したPerp DEXは、同じ目標を中心にプロダクトを設計しています。取引を可能な限り頻繁にし、同時に摩擦コストを可能な限り低くすることです。スリッページの低減、遅延の削減、清算効率の最適化など、いずれも最終的にはより多くの専門トレーダーをオンチェーンに長期間留まらせることを目的としています。

3. Perp DEXが本当に解決している問題とは何か

多くの人がPerp DEXを単に「分散化版CEX」と理解していますが、これはその意義を過小評価しています。Perp DEXは中央集権型取引所を複製しているのではなく、デリバティブ取引の根本的なロジックを再構築しているのです。

まず第一に、信頼モデルの変化です。Perp DEXでは、ユーザーの資金は常にスマートコントラクトによってカストディされ、プロトコル自体が恣意的に資産を流用することはできません。リスクエクスポージャー、証拠金、清算ロジックはすべて公開され検証可能であり、これはトレーダーがプラットフォームのリスク管理を「信頼」する必要がなく、ルールそのものを直接監査できることを意味します。

第二に、リスク価格設定の透明化です。中央集権型取引所のロスカット、マーク価格、資金調達レートは、本質的にブラックボックスメカニズムです。一方、オンチェーンでは、これらのパラメータはコントラクトによって明確に規定されており、誰もが市場がどのように清算され、どのように再バランスされるのかを見ることができます。

最後に、収益分配方法の変化です。Perp DEXはすべての取引収益をプラットフォームレベルに集中させるのではなく、LP、Vault、ガバナンストークンなどの形態を通じて、デリバティブが生み出すキャッシュフローをオンチェーン参加者に還元します。これにより、ユーザーはトレーダーであると同時に、プロトコルの「株主」にもなり得ます。

この観点から見ると、Perp DEXは単なる取引フロントエンドではなく、オンチェーンリスク管理システムに近いものと言えます。

4. Perp DEXのコアメカニズムはどのように機能するか

メカニズムの観点から見ると、Perp DEXの進化は明確な専門化の過程を経ています。初期のプロトコルはvAMMモデルを採用することが多く、仮想流動性プールを通じて流動性のコールドスタート問題を解決していました。しかし、この方法は大口取引でスリッページが発生しやすく、アービトラージャーによる修正に大きく依存していました。

取引量の増加に伴い、オーダーブックモデルが徐々に導入されるようになりました。オンチェーンまたはセミオンチェーンのOrderbookにより、マーケットメイカーが直接指値を出すことが可能になり、深さと価格発見能力が著しく改善されました。現実には、多くのプロトコルが妥協案を選択しています。オフチェーンでのマッチングとオンチェーンでの決済、またはAMMと指値注文を組み合わせて、分散化の程度と取引パフォーマンスのバランスを取っています。

これらのモデルの背後で、実際にリスクを負担しているのは流動性提供者(LP)です。LPは本質的にすべてのトレーダーと賭けをしており、手数料と資金調達レートを獲得する一方で、市場の方向性リスクも負担します。プロトコルのリスク管理設計が不適切な場合、専門トレーダーの長期的な利益は、最終的にLPのシステミックな損失に転化します。

したがって、成熟したPerp DEXはすべて、清算メカニズム、保険基金、パラメータ調整に多大な労力を投入しています。清算は罰則ではなく、システムの安定性を維持するための必要な手段です。極端な相場状況において、迅速かつ正確に清算を実行できる者が、長期的に生き残る資格を持つのです。

5. Perp DEXの真の参入障壁(モート)はどこにあるのか

あるPerp DEXに長期的な価値があるかどうかを判断するには、インターフェースやインセンティブだけを見るのではなく、真の参入障壁を構築しているかどうかを見る必要があります。

流動性の深さは第一のハードルであり、安定した深さがなければ、どんなに優れたメカニズムでも大口資金を惹きつけることはできません。清算システムとオラクルの安全性は第二のハードルであり、深刻な遅延やエラーは、市場の信頼を直接揺るがします。第三のハードルは、専門トレーダーやマーケットメイカーを引き留められるかどうかであり、これは遅延、手数料、全体的な取引体験に依存します。

最終的に、すべての参入障壁は同じ問題に行き着きます。それは、プロトコルが補助金に依存せずに長期的に利益を上げられるかどうかです。正のキャッシュフローが形成されて初めて、Perp DEXは短期的なナラティブではなく、真のインフラとなる可能性があります。

6. データを使ってPerp DEXの健全性を判断する方法

投資調査の観点では、Perp DEXには比較的明確な評価フレームワークがあります。取引量とTVLの関係は資本効率率を反映し、トレーダーの全体的な損益とLPの収益の比較は、リスク管理が適切かどうかを明らかにします。資金調達レートが安定しているか、清算が頻繁かつ分散しているかは、単日の取引量よりも重要なことが多いです。

さらに、アクティブなトレーダー数とプロトコルの収益構造は、プラットフォームが短期的なインセンティブによるデータの積み上げではなく、真のユーザー定着を確立しているかどうかを判断する材料となります。

7. Perp DEXで最も見過ごされがちなリスク

多くのリスクはレバレッジそのものからではなく、システムの詳細から生じます。オラクルの遅延は極端な相場状況で増幅される可能性があり、流動性は高ボラティリティ時に瞬時に枯渇する可能性があり、ガバナンスパラメータの調整が遅れると連鎖反応を引き起こす可能性もあります。

これらのリスクは毎日起こるものではありませんが、一度発生すると致命的なことが多いです。これらの「低頻度高影響」のリスクを理解することは、Perp DEXを使用する前提条件です。

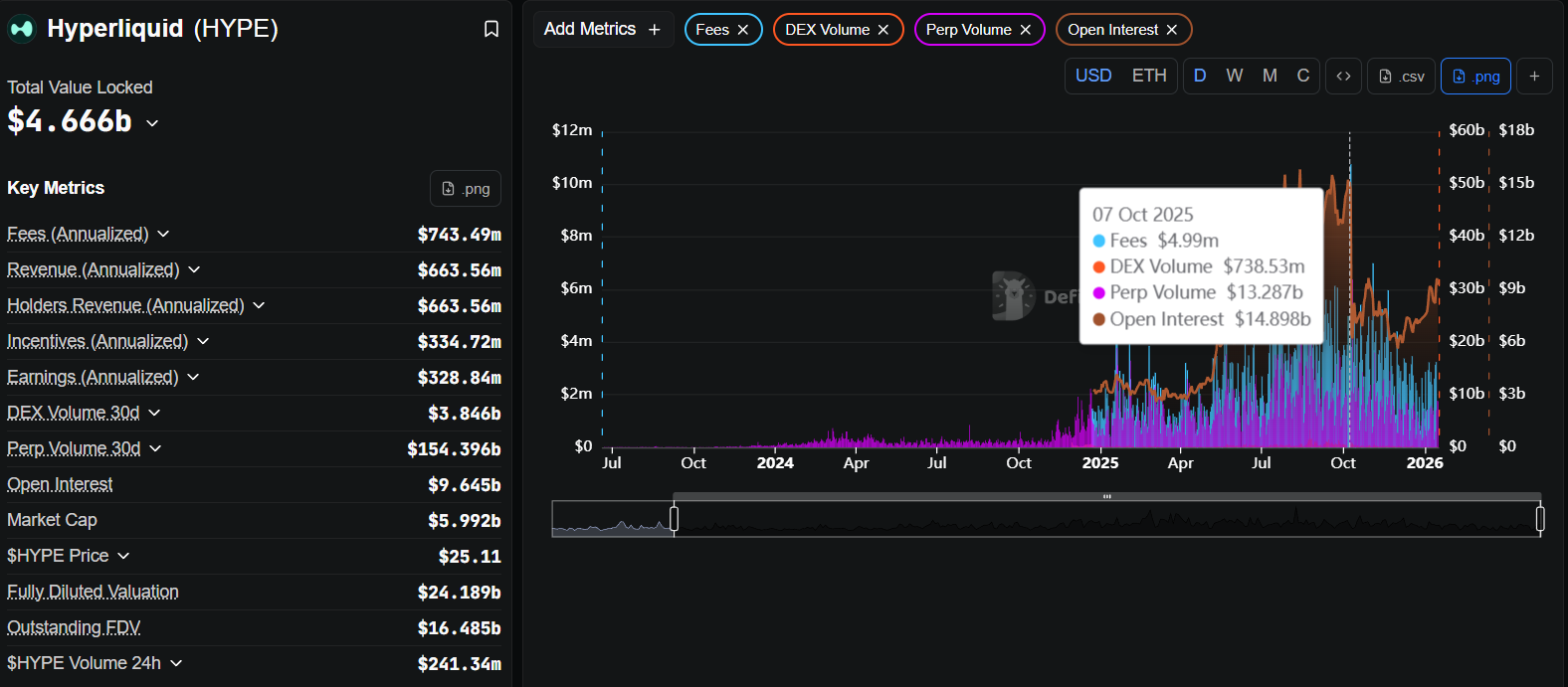

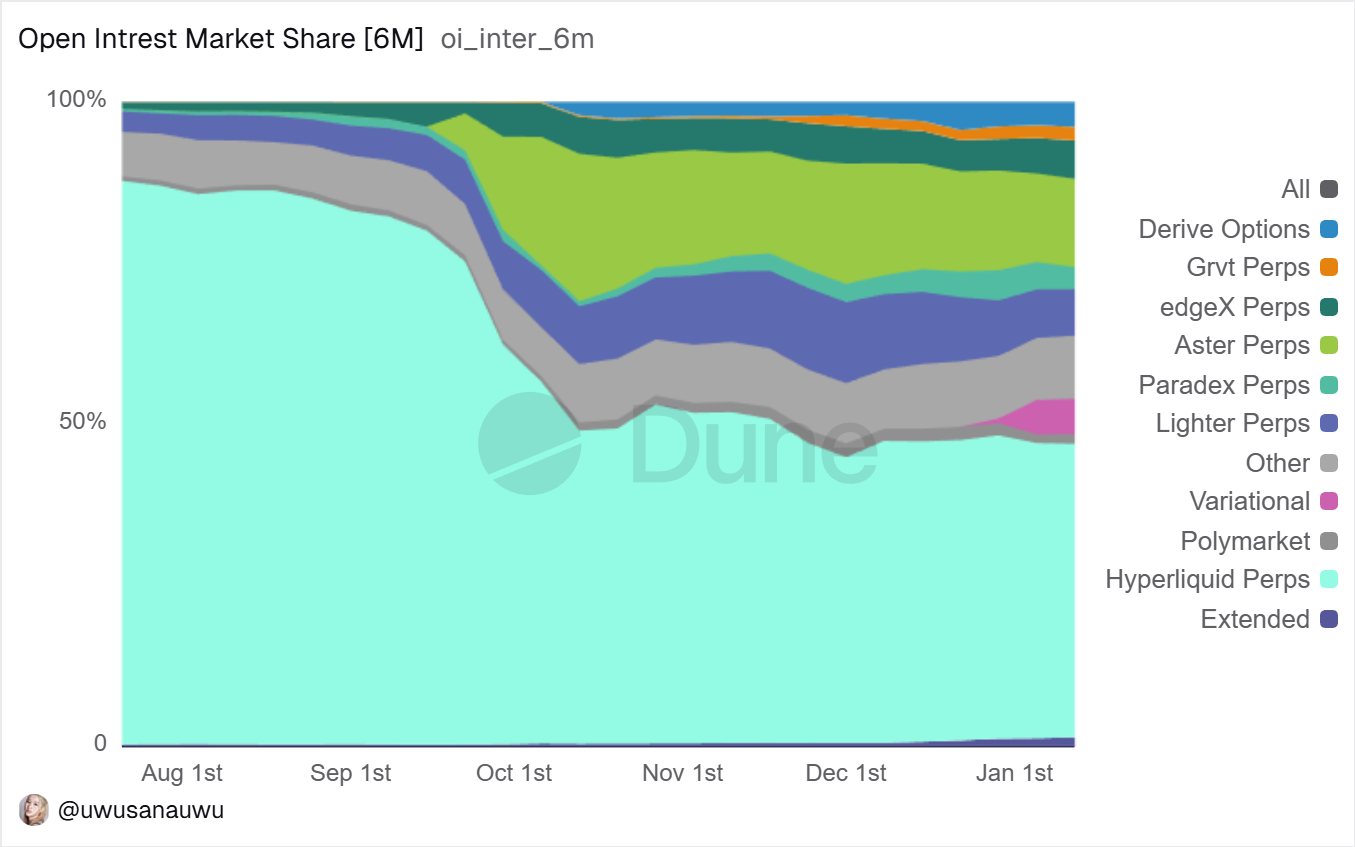

ケーススタディ:Hyperliquidオンチェーン永久先物の「専門性への極限的挑戦」

大多数のPerp DEXの出発点が依然として「DeFi環境でいかにCEXの体験を再現するか」であるならば、Hyperliquidのアプローチは最初から異なっています。それは既存のパブリックチェーン上に「Perpを構築する」のではなく、逆に、永久先物取引という高度に専門化されたシナリオのために、一連の基盤インフラ全体を再設計しています。

Hyperliquidが高性能L1/Appchainを独自開発することを選択したのは、本質的に非常に過激ではあるが論理的に明確なトレードオフです。マッチング効率、遅延、リスク管理の確実性のために、汎用性を捨て、専門性を獲得するというものです。これは、そのターゲットユーザーが一般的なDeFiユーザーではなく、実行品質、スリッページ、資本効率に極めて敏感な中高頻度トレーダーであることも決定づけています。

取引メカニズムにおいて、HyperliquidはvAMMやセミオフチェーンマッチングではなく、フルオンチェーンOrderbookを採用しています。これは非常に重要な点です。Orderbookは、価格発見プロセスが従来のデリバティブ取引所に近いことを意味し、システムパフォーマンス、清算エンジン、リスク管理モデルに対する要求が著しく高まることも意味します。Hyperliquidは清算とリスク管理を事後対応ではなく、システムレベルに事前に組み込んでおり、これにより極端な相場状況下での挙動がより予測可能になっています。

オンチェーンデータの観点から見ると、Hyperliquidで最も研究に値するのは、単一の指標ではなく、指標間の「組み合わせ関係」です。

DefiLlamaでは、Hyperliquidが長期にわたり非常に高い「日次取引量/TVL」比率を維持していることが観察できます。これは単なる「取引量の水増し」の結果ではなく、システムに入った流動性が補助金を待ってプールに眠っているのではなく、高頻度かつ高強度で使用されているという明確なシグナルです。資本効率が高いことは、多くの場合、トレーダーの質が高いことを意味します。

さらにDuneでアクティブトレーダーの構造を分解すると、Hyperliquidの日次アクティブユーザー数と週次アクティブユーザー数は、エアドロップやキャンペーン期間中に一時的に急増するのではなく、比較的平滑で持続的な状態を示していることがわかります。この種の曲線は通常、「ツールとしての使用」に対応し、「マイニング型の参加」には対応しません。投資調査にとって、これは非常に重要な分岐点です。

Nansenを組み合わせて大口アカウントの行動を観察すると、Hyperliquidの真の参入障壁をより容易に理解できるでしょう。システム内には安定して参加する専門アカウントが存在し、それらの取引行動は一回限りのゲームではなく、戦略的一貫性を示しています。これは、Hyperliquidで起こっていることが「ユーザーを試しに呼び込む」ことではなく、トレーダーが主要な取引場所を移行させていることを意味します。

長期的な視点から見ると、Hyperliquidのリスクはプロダクト形態にあるのではなく、この路線そのものの難易度にあります。高性能チェーン、Orderbook、専門トレーダーは、運用、リスク管理、システム安定性に対して極めて高い要求を課します。しかし、このフライホイールが一度回り始めれば、そのユーザー定着率と移行コストは一般的なPerp DEXをはるかに上回るでしょう。

8. Perp DEXに適している人、適していない人

Perp DEXは、明確なリスク管理意識を持つトレーダーにより適しており、感情に頼って操作する人には適していません。オンチェーン取引は、自分のポジションに責任を持つ必要があり、カスタマーサポートも人的介入もないことを意味します。低〜中程度のレバレッジ、明確な損切り戦略は、オンチェーン取引の基本的な生存法則です。

LPにとって、これもまた「無リスク収益」ではなく、一種のパッシブマーケットメイキング戦略です。手数料を獲得する一方で、市場変動の裏側も負担することになります。

9. Perp DEXの次の段階の方向性

過去1年間、永久先物DEXエコシステムが経験した変化は、もはや単純な「成長」で概括することは難しく、より正確には取引構造と市場シェアのシステミックな再構築であったと言えます。2021年から2023年のPerp DEXがまだプロダクトの実現可能性とユーザー教育の段階にあったとすれば、2024年から2025年は、効率性がすべてを支配し始めた時期です。市場の関心はもはや「分散型永久先物は実現可能か」にとどまらず、「どの構造が長期的にプロフェッショナル級の取引を支えられるか」へと急速に移行しています