2026年暗号展望:新制度、新資産と新インフラ

- 核心的見解:現在の暗号市場における「価値回帰」は、業界が投機的バブルから次世代の信頼できる金融インフラ構築への転換を遂げるための必要な陣痛であり、業界がファンダメンタルズ、コンプライアンス、そして真の実用性を中核とする新たな発展段階に入ったことを示しています。

- 重要な要素:

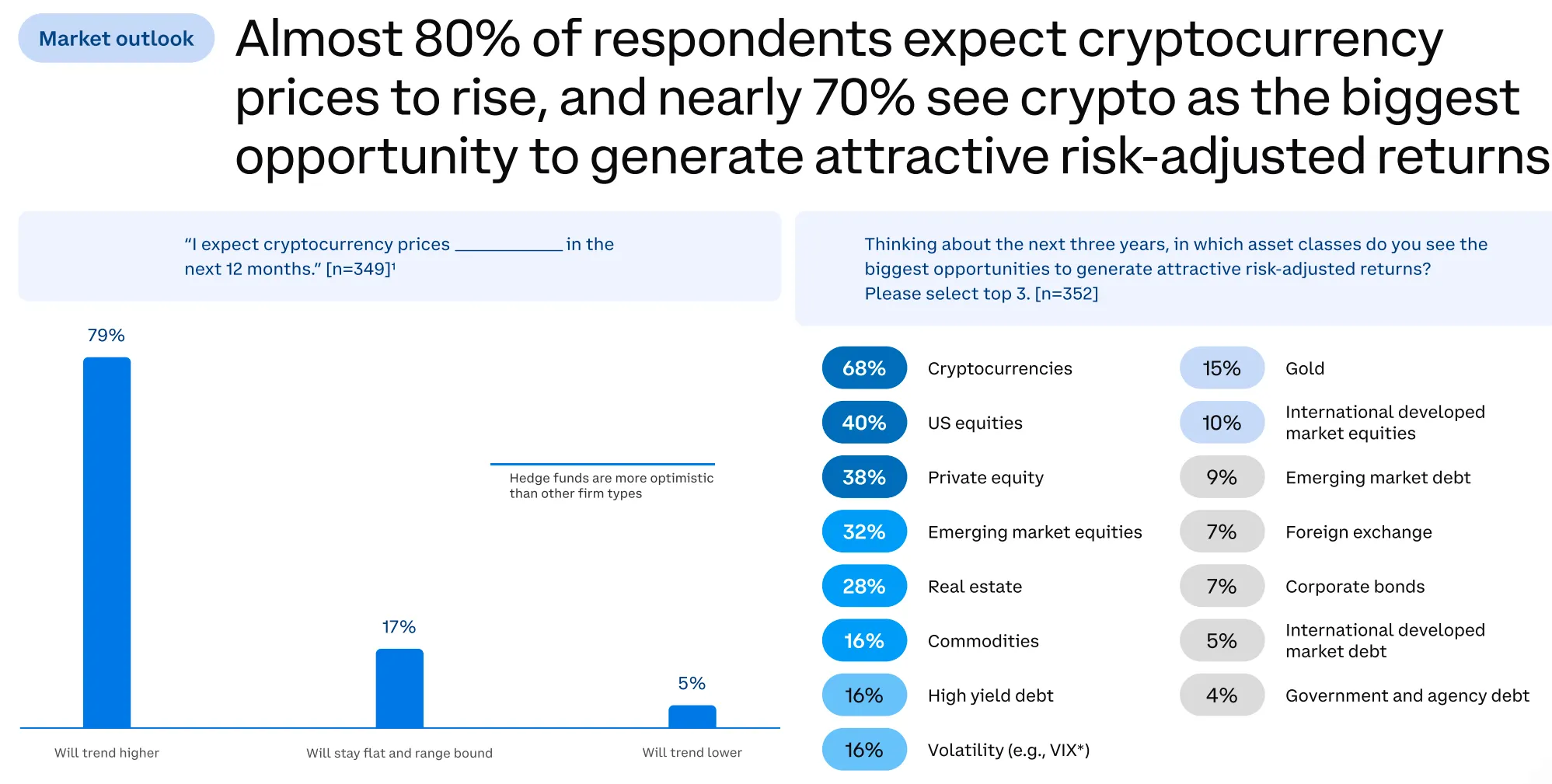

- 機関投資家の信頼感増強:EYの2025年調査によると、回答者の約80%が暗号通貨価格の上昇を予想しており、約70%が魅力的なリスク調整後リターンを得る最大の機会と見なしています。

- ブロックチェーンによる信用の再構築:ブロックチェーンは、暗号学とコンセンサスメカニズムを通じて、「信頼不要」の協働モデルを構築し、従来の金融システムに対する次元を超えた打撃となる、より低コストで摩擦の少ない信用の組織化を目指しています。

- トークン価格決定ロジックの転換:市場は、「将来の信用」に依存した物語的投機から、プロジェクトの真の収益力、キャッシュフロー、明確な価値獲得に基づくファンダメンタルズ価格決定へと移行しつつあります。

- プライバシーが中核インフラに:実際の金融がオンチェーン化されるにつれ、プライバシーは周辺的なニーズから必要条件へと変わり、企業や機関の金融活動をオンチェーンで担う決定的な堀となります。その取引量は2025年第四四半期以降、急速に成長しています。

- AIとブロックチェーンの深い融合:両者は概念的な組み合わせから基礎的なパラダイムへと昇華しつつあり、AIはプロトコルの知的エンジンとなり、ブロックチェーンはAIエージェント経済に信頼できるアイデンティティ、支払い、データ権利確認の基盤を提供します。

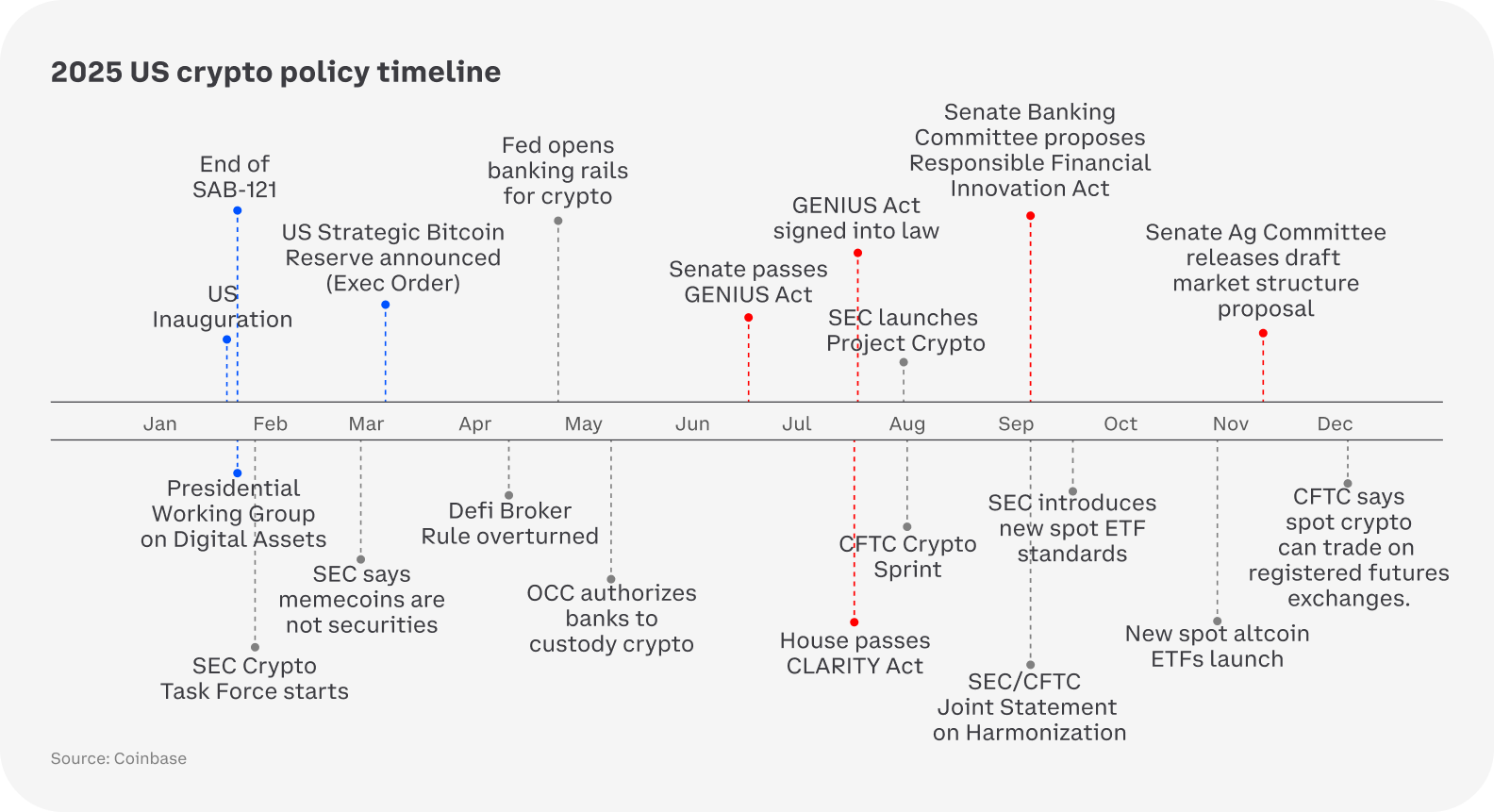

- 立法によるコンプライアンス推進:2025年は米国における暗号通貨の「立法爆発の年」であり、規制の明確化はオンチェーン金融が主流となる道を整えました。

本稿は、現在の「価値回帰」が弱気相場の終盤におけるやむを得ない状況ではなく、次世代の信頼できる金融インフラが誕生する前の必然的な陣痛であることを理解するための分析フレームワークを提供することを目的としています。

過去2年間、暗号業界は、BTCが投機資産やサイクル対象として、金融緩和時の資金の受け皿から、現在では非主権的なマクロアンカー資産および戦略的準備資産の選択肢へと変貌を遂げてきました。ステーブルコインも、以前の暗号投機の媒介手段から、現在では健全に発展し続けるオンチェーン・ドルとして、クロスボーダーのオンチェーン決済・決済を行い、世界中に低い参入障壁でドルを入手するチャネルを提供するものへと進化しました。

これとは対照的に、アルトコイン市場では、これまでのところ大多数の暗号プロジェクトがその価値を否定されており、かつての輝きを再現する可能性は極めて低く、より広範には、業界の低迷により準備段階で溺死してしまったプロジェクトもあります。

流動性の潮が引き、投機的なナラティブはますます乏しく退屈なものになっていますが、これはブロックチェーン業界の発展における正常な転換期であり、暗号バブルや幻想に対する健全な清算段階であると考えています。暗号業界は底を打った後、ゆっくりと暗雲から抜け出していくでしょう。

機関投資家の2026年暗号業界への信頼感が著しく増強。アーンスト・アンド・ヤング(EY)2025年の調査によると、回答者の約80%が暗号通貨価格の上昇を予想し、約70%が魅力的なリスク調整後リターンを得る最大の機会と見なしている。

1. ブロックチェーン・ネイティブ金融の出現

1.1 RWAを超えて:「補助ツール」から「信用効率」の核心へ

現在のRWAの本質は依然として、従来の金融システムにおける資産と負債をパッケージ化してオンチェーン化するものであり、このモデルは可能ではあるが、従来の金融の補助ツールとしてのみ機能します。実際には、ブロックチェーンの機能はこれに留まりません。現在の金融競争の本質は、資金規模ではなく、「信用効率」です。

表面的には、金融システムの競争は以下の通りです:

(1)資本の多寡

(2)金利の高低

(3)市場規模

しかし、より根本的な論理は次の通りです:あるシステムが、より低いコスト、より少ない摩擦、より少ない濫用で信用を組織化できるかどうか。誰がより効率的に信用を生産し、価格決定し、清算できるかが、長期的な優位性を決定します。

1.2 従来の金融の欠陥:「人格化+権力化」信用モデル

従来のシステムでは、信用は以下に依存しています:

(1)中央銀行

(2)商業銀行

(3)政府の保証

(4)法律と強制執行。

これにより根本的な問題が生じます:信用は中立的ではなく、操作可能なものです。権力を掌握する者が資金の流れを決定し、補助金を享受し、損失を社会化することができます。

1.3 権力をルールに閉じ込める「信頼不要」な協働

ブロックチェーンの精神は、人々が信頼なしでも協働できる制度を構築することにあります。

ブロックチェーンは以下を通じて:

(1)暗号学

(2)コンセンサスメカニズム

(3)改ざん不可能な台帳

全く新しい信用モデルを構築し、権力をルールに閉じ込め、所有権を許可から事実へと変えます。これは初めて「最悪の人間性の仮定」を制度そのものに組み込み、人間性の問題が存在してもなお信頼できる秩序を構築しました。これは従来の信用システムに対する次元の異なる打撃です。

ブロックチェーンの真の優位性は、その基盤となる制度が信用の組織化方法を再構築することに現れています。ブロックチェーンの精神が制度の形態を決定し、制度の形態がメカニズムの効率を決定し、メカニズムの効率が最終的にユーザーレベルでのコスト、速度、アクセシビリティの優位性として表れます。

(1)より低い金融サービスコスト

(2)より効率的な金融サービス速度

(3)地理的アクセスと一部の参入障壁の排除

1.4 道筋:DeFiの出発点から立法爆発へのコンプライアンスへの道

暗号通貨は「詐欺」から主流となり、従来の金融機関による暗号業界への大規模な参加が進みました。この間、オンチェーン・ネイティブ金融への試みと法的規制の推進が継続的に行われてきました。21年夏のDeFiプロダクトの台頭、23年に始まった議会レベルでの暗号通貨資産に関する最初の立法への試み、24年のRWAが主流のナラティブに参入、そして2025年の「立法爆発の年」を経て、2026年には初めてオンチェーンが金融の真の出発点として見られることが期待されています。

https://transak.com/blog/the-clarity-act#the-clarity-act-timeline

2025年米国政府による暗号通貨業界の立法タイムライン

2. トークンの価値回帰

暗号業界の初期段階では、多くのトークンが実際の収益や明確な価値捕捉の経路すらないにもかかわらず、驚異的な時価総額の成長を遂げました。

なぜ初期のトークンは「実際の収益なし」で上昇できたのでしょうか?

2.1 市場が価格決定するのはキャッシュフローではなく、「将来の信用」

業界の初期段階では、トークンの核心的な価格決定の基礎は以下のものではありませんでした:

配当 収益 自社株買い

むしろ、将来の信用でした:

1. 将来インフラとなる可能性

2. 将来価値を捕捉する可能性

3. 将来、制度、ユーザー、資本から認められる可能性

トークンはむしろ「将来の制度的地位とネットワーク効果に対するオプション」に似ています。このオプションの行使条件は、市場全体の認識と信念です。

業界の爆発期には、十分な数の参加者があるナラティブを信じるだけで十分でした——このパブリックチェーンが次の金融決済レイヤーになると信じること、このDeFiプロトコルがエコシステムの流動性を捕捉できると信じること、そのチームとコミュニティが将来のある時点でトークンエコノミクスを修正して価値捕捉を実現する能力があると信じること——それだけで、この共通の信念自体が「自己実現的な予言」となりました。

資本はこの信念に基づいて事前に流入し、価格を押し上げます。そして上昇する価格は逆に信念を強化し、より多くの資本を惹きつけます。この反射性の循環の中で、トークンは「将来の信用」に関するオプション価値を事前に実現しました。これは本質的には、注意力、コンセンサス、調整に関するゲームであり、トークンはこのゲームのチップであり、オプション価値はゲームへの参加度と熱狂の度合いによって決定されます。

2.2 ナラティブ配当と認識格差が駆動する初期の超プレミアム

過去数年間、ブロックチェーンのナラティブは依然として非常に新奇性が高いものでした:

- 金融インフラ・ナラティブ(DeFiプリミティブ):Terra Uniswap Synthetix Curve

- アプリケーション・ナラティブ:NFT SocialFi GameFi

- プラットフォーム型ナラティブ:Layer2 パブリックチェーン

- ブロックチェーン相互接続インフラ:Cosmos Polkadot

- Web3ミドルレイヤー・インフラストラクチャー・ナラティブ:オラクル クロスチェーンブリッジ シーケンサー モジュラー化 ウォレットとアカウント抽象化

これらのナラティブ自体が認識上の配当を生み出し、増分資金を惹きつけました。全く新しいナラティブは認識レベルで本質的に優位性を持ちます。なぜなら、「注意力の非対称性+理解の非対称性」を生み出し、それによって初期の価格決定上の優位性を生み出すからです。

1 注意力希少性効果

人間の注意力は極めて限られています。

あるナラティブが「初めて出現する」時:それはより注目されやすく、メディア、KOL、資本によってより拡大されやすいです。Uniswapは極めて低い認識コストで、マーケットメイカーがいなければ流動性がないという従来の認識を打ち破り、価格はx*y=kの公式で決定できることを示しました。この「直観に反するが説明可能な」モデルは、非常に強い記憶と伝播効果を生み出します。

2 認識フレームワークの空白

ある分野が新しい時:

1)統一された評価モデルがない

2)成功/失敗の前例がない

3)「合理的な価格のアンカー」がない、CosmosHubはファンダメンタルズがないため、「Cosmosエコシステムプロジェクトの金のシャベル」という空売り捕捉ナラティブとして長年にわたり成功を収めることができました。

マクロ流動性が過剰な環境下で、参加者が暗号市場に流入するプロセスと初期のナラティブ配当が相互に結合し、市場の反射性により、私たちは21年から数々のプロジェクトの輝かしい成功を目の当たりにし、様々な有能な若者が暗号通貨市場を通じて認識を現金化し、富を築く伝説を実現しました。

現在、マクロ流動性と市場状況は以前の投機的狂乱の扉を継続することはできず、大多数のナラティブはその価値を否定され、大多数のトークンはゼロに戻るか、ほぼゼロになっています。

現在の暗号通貨参加者は、大多数の「エアトークン」が本当に短期的には市場ゲーム的価値しかなく、実際の価値の裏付けがないことを次第に認識できるようになっています。

将来の暗号通貨プロジェクトが投資家の「信仰」を獲得したいのであれば、長期的に利益を上げられるプロダクトと価値捕捉を持つトークンを提示する必要があります。

そして市場はここ数年、インフレと空虚なナラティブを罰し始めており、遅れたナラティブや質の低いトークンエコノミクスを選択した空売り側は、この2年間で多くの長期的に楽観的で流動性を提供する意思のある投資家のお金を少しずつ自分たちに移転してきました。

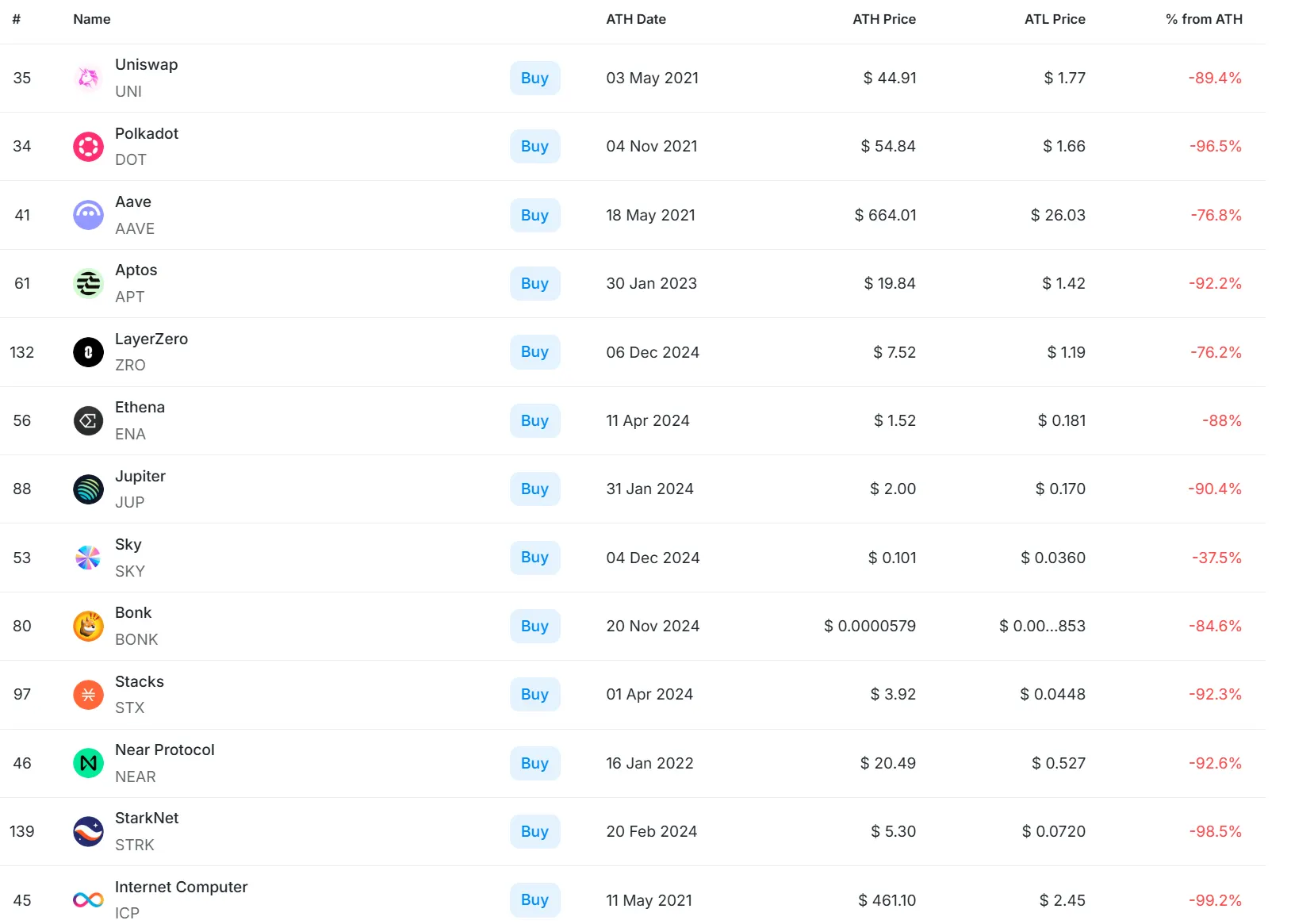

暗号トークン時価総額上位150の各ナラティブ・セクターのリーダーの現在価格の最高価格からの下落率

現在、マクロ流動性条件と市場構造のいずれの観点から見ても、このようなナラティブと期待を核心とする投機的な価格決定フレームワークは継続が困難になっています。金融環境の引き締まり、リスク選好の後退、ナラティブ流動性の構造的な希薄化に伴い、過去数年間に市場から大きな期待を寄せられていた多くのナラティブが次第にその価値を否定され、実際のプロダクト能力と持続可能なビジネスモデルを欠く大多数のトークンの価格は長期的な下落を示し、一部のプロジェクトはゼロに近づいています。

世界的なマクロ流動性が非常に緩和された環境下で、リスク選好が著しく高まり、多くの市場参加者が暗号資産市場に流入しました。このプロセスは、業界初期に十分に理解されていなかったナラティブ配当と相互に重なり、価格の反射性の増幅効果により、私たちは2021年から短時間で時価総額が急速に膨張した多くの暗号プロジェクトを目の当たりにしました。

この段階では、暗号市場は本質的に、認識のリーダーに情報優位性と判断力を迅速に現金化する場を提供し、一部の有能な初期参加者はこれによって富を築きました。

この背景の下、市場参加者の暗号資産に対する認識は構造的な変化を起こしています。ますます多くの投資家が、短期的な感情とゲーム理論的論理にのみ依存する大多数のトークンの価値は、特定の投機段階にのみ存在することを認識し始めています。

将来の暗号プロジェクトが投資家の長期的な信頼を再獲得したいのであれば、安定した持続可能なプロダクト収入能力を証明し、明確なトークンエコノミクス設計を通じてプロトコル価値を効果的に捕捉できることを示さなければなりません。

実際、過去数年間、市場はすでに高インフレ、弱い価値捕捉、遅れたナラティブに駆動されたトークンモデルを体系的に罰し始めています。このプロセスの中で、価格決定権は徐々に「将来の信用」と曖昧な期待から、現実のファンダメンタルズ、収益性、キャッシュフローの持続可能性の評価へと移行しています。暗号資産市場は初期のナラティブ駆動段階から、よりファンダメンタルズに基づく価格決定段階へと移行しつつあります。

3. プライバシーは「周辺機能」から「コア・インフラストラクチャー」へと変わりつつある

暗号業界の初期段階では、プライバシーはよりイデオロギー的な要求やニッチな機能として見なされることが多かったです:

匿名取引、検閲耐性、個人の自由。このような需要は確かに存在しますが、長い間、主流のブロックチェーン競争の核心指標とはなっていませんでした。