イーサリアムがTradFiに利子を支払うとき:ステーキング新高、退出キュー空、ETHは構造的転換点を迎えているのか?

- 核心的見解:グレースケールなどの機関がイーサリアム現物ETF保有者にステーキング収益を分配したことは、イーサリアムのネイティブ収益が初めて伝統的な金融商品にパッケージ化されたことを示しており、ステーキング率が史上最高を記録し、資金がステーキングキューに継続的に流入している現象と相まって、イーサリアムが高ボラティリティ資産から長期資金に認められる「利子を生む資産」へと進化していることを示している。

- 重要な要素:

- グレースケール傘下のETHEファンドが保有者にステーキング収益を分配した。これは米国で初めて現物暗号ETFがこのような分配を行ったもので、伝統的な投資家が秘密鍵に触れることなくイーサリアムネットワークのネイティブ収益を得られるようにした。

- イーサリアムのステーキング率は史上最高を記録し、3600万ETH以上(流通量の約30%)がステーキングされ、時価総額は1180億ドルを超えており、大量のETHが流通市場から長期配置へと移行していることを示している。

- バリデータの退出キューはほぼ空になり、ステーキングに入るキューは継続的に増加(273万ETH以上)しており、資金が安定したリターンを得るために長期ロックの機会コストを受け入れようとしていることを示している。

- 21Sharesなどの他の機関のイーサリアムETFもステーキング収益の分配を発表して追随しており、そのデモンストレーション効果がより多くの伝統的な資産運用大手の参加を促し、イーサリアムに長期配置資金をもたらす可能性がある。

- 規制には依然として不確実性が残るものの、機関は製品設計を通じてコンプライアンスの道を模索しており、市場は実際の資金で投票を行っており、BitMineはすでに100万ETH以上をステーキングしている。

イーサリアムETFを保有することで、債券のように定期的に利息を受け取れるようになるのか?

今月初め、グレースケールは、同社のグレースケール・イーサリアム・ステーキングETF(ETHE)が、2025年10月6日から2025年12月31日までの期間にステーキングを通じて獲得した収益を既存の保有者に分配したと発表した。これは、米国初の現物暗号資産取引商品が保有者にステーキング報酬を分配したことを意味する。

この動きは、Web3ネイティブなプレイヤーにとっては日常的なオンチェーン操作に過ぎないかもしれないが、暗号金融の歴史全体を見渡せば、イーサリアムのネイティブ収益が初めて伝統的金融の標準的な枠組みに組み込まれたことを示す、間違いなく画期的な出来事である。

さらに注目すべきは、これが孤立した事象ではなく、オンチェーンデータのレベルでは、イーサリアムのステーキング率が上昇を続け、バリデータの退出待ち行列が徐々に消化され、新規参入待ち行列が再び蓄積されるなど、一連の変化が同時に起こっていることだ。

これらの一見ばらばらなシグナルは、より深層の問題を共同で指し示している:イーサリアムは、価格変動を中心とした配分資産から、長期資金に受け入れられ、安定した収益性を備えた「利殖資産」へと徐々に進化しているのだろうか?

一、ETFの収益分配:伝統的投資家のステーキング「初体験」

客観的に言えば、長い間、イーサリアムのステーキングは、ある種のギーク的気質を持ち、「オンチェーン世界」に限定された技術実験のようなものだった。

なぜなら、ユーザーはウォレットや秘密鍵といった暗号の基礎知識だけでなく、バリデータの仕組み、コンセンサスルール、ロックアップ期間、ペナルティのロジックを理解する必要があったからだ。Lido Financeに代表される流動性ステーキング(LSD)プロトコルは、参加のハードルをかなり下げたが、ステーキング報酬そのものは、依然として主に暗号ネイティブな文脈(stETHなどのラップドトークン)の中に留まっていた。

結局のところ、大多数のWeb2投資家にとって、このシステムは直感的ではなく、直接アクセスすることも難しく、越えられない溝だった。

今、その溝はETFによって埋められつつある。グレースケールの今回の分配計画によると、ETHE保有者は1株あたり0.083178ドルを受け取る。この金額は、該当期間中にファンドがステーキングを通じて獲得し、すでに売却した収益を反映しており、分配は2026年1月6日(配当支払日)に行われ、2026年1月5日(記録日)までにETHEを保有していた投資家が対象となる。

つまり、これは企業活動からではなく、ネットワークのセキュリティとコンセンサスへの参加そのものから生まれる収益だ。過去、この種の収益はほぼ暗号業界内部にのみ存在していたが、今やETFという馴染み深い金融商品の枠組みに組み込まれ始め、米国株式口座を通じて、伝統的な401(k)や投資信託の投資家は秘密鍵に触れることなく、イーサリアムネットワークのコンセンサスによって生み出されるネイティブ収益(米ドル建て)を獲得できるようになった。

強調すべきは、これはイーサリアムステーキングが完全に規制対応を完了したことを意味するわけでも、規制当局がETFのステーキングサービスについて統一見解を示したことを意味するわけでもない。しかし、経済的事実として、一つの重要な変化が起こった:暗号ネイティブでないユーザーが、ノード、秘密鍵、オンチェーン操作を理解することなく、初めて間接的にイーサリアムネットワークのコンセンサスから生じるネイティブ収益を獲得した。

この観点から見ると、ETFによる収益分配は孤立した出来事ではなく、イーサリアムステーキングがより広範な資本の視野に入る第一歩である。

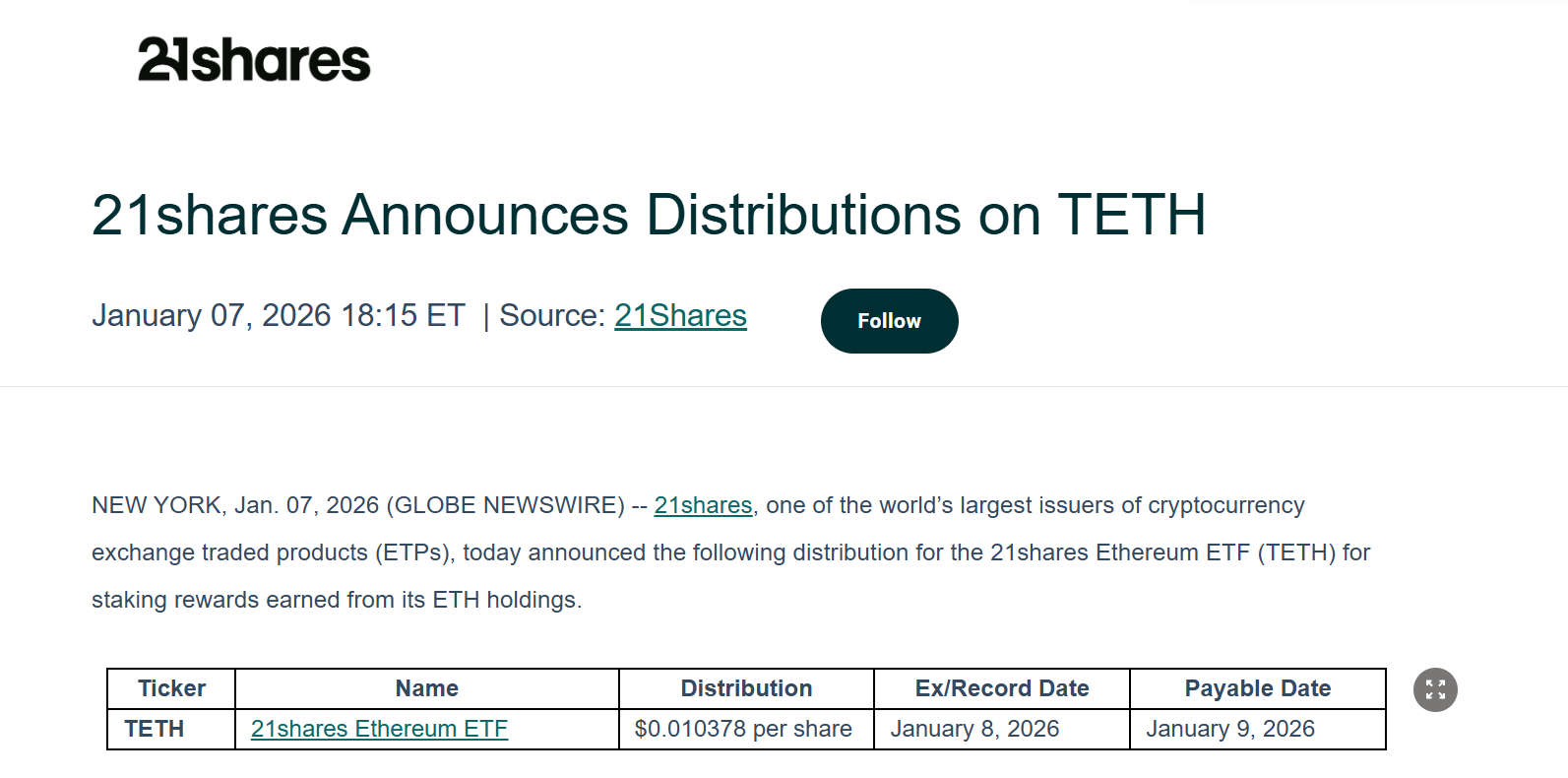

グレースケールもすぐに唯一の例ではなくなった。21Shares傘下のイーサリアムETFも、ETHのステーキングを通じて獲得した収益を既存の保有者に分配すると発表した。今回の分配額は1株あたり0.010378ドルで、関連する権利落ち日と支払いプロセスも同時に開示された。

これは間違いなく良いスタートを切った。特にグレースケールや21Sharesのように、TradFiとWeb3の両分野で影響力を持つ機関にとって、そのデモンストレーション効果は、単なる一度の配当をはるかに超えており、イーサリアムステーキングと収益分配が事実上のレベルで有効化・普及することを牽引し、イーサリアムETFが単なる価格変動に追随する影の資産ではなく、真にキャッシュフローを生み出す能力を持つ金融商品となったことを示している。

より長いサイクルで見れば、このモデルが検証されるにつれ、将来的にはBlackRockやFidelityなどの伝統的な資産運用大手が追随して参入する可能性も排除できず、イーサリアムに数千億ドル規模の長期配置資金を注入するかもしれない。

二、過去最高のステーキング率と消えた「退出待ち行列」

ETFの収益が物語のレベルでのブレークスルーだとすれば、総ステーキング率とステーキング待ち行列の変化は、資金の行動そのものをより直接的に反映している。

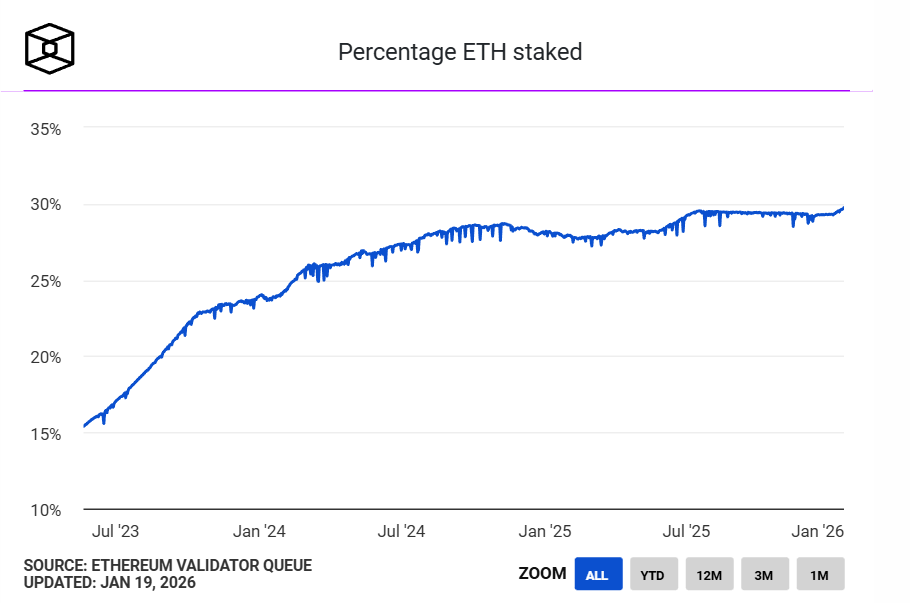

まず、イーサリアムのステーキング率が過去最高を記録した。The Blockの統計データによると、現在3600万ETH以上がイーサリアムのビーコンチェーンにステーキングされており、ネットワークの流通供給量の約30%、ステーキング時価総額は1180億ドルを超え、過去最高を更新した。以前のネットワーク流通供給量に占める割合の最高記録は29.54%で、2025年7月に記録された。

出典:The Block

需給の観点から言えば、大量のETHがステーキングされることは、それらが一時的に自由な流通市場から退出したことを意味し、流通しているETHのかなりの部分が、高頻度取引資産から、機能的な役割を担う長期配置資産へとシフトしていることを示している。

言い換えれば、ETHはもはやGas、取引媒体、投機手段だけでなく、「生産手段」としての役割を担いつつある——ステーキングを通じてネットワークの運転に参加し、継続的に収益を生み出しているのだ。

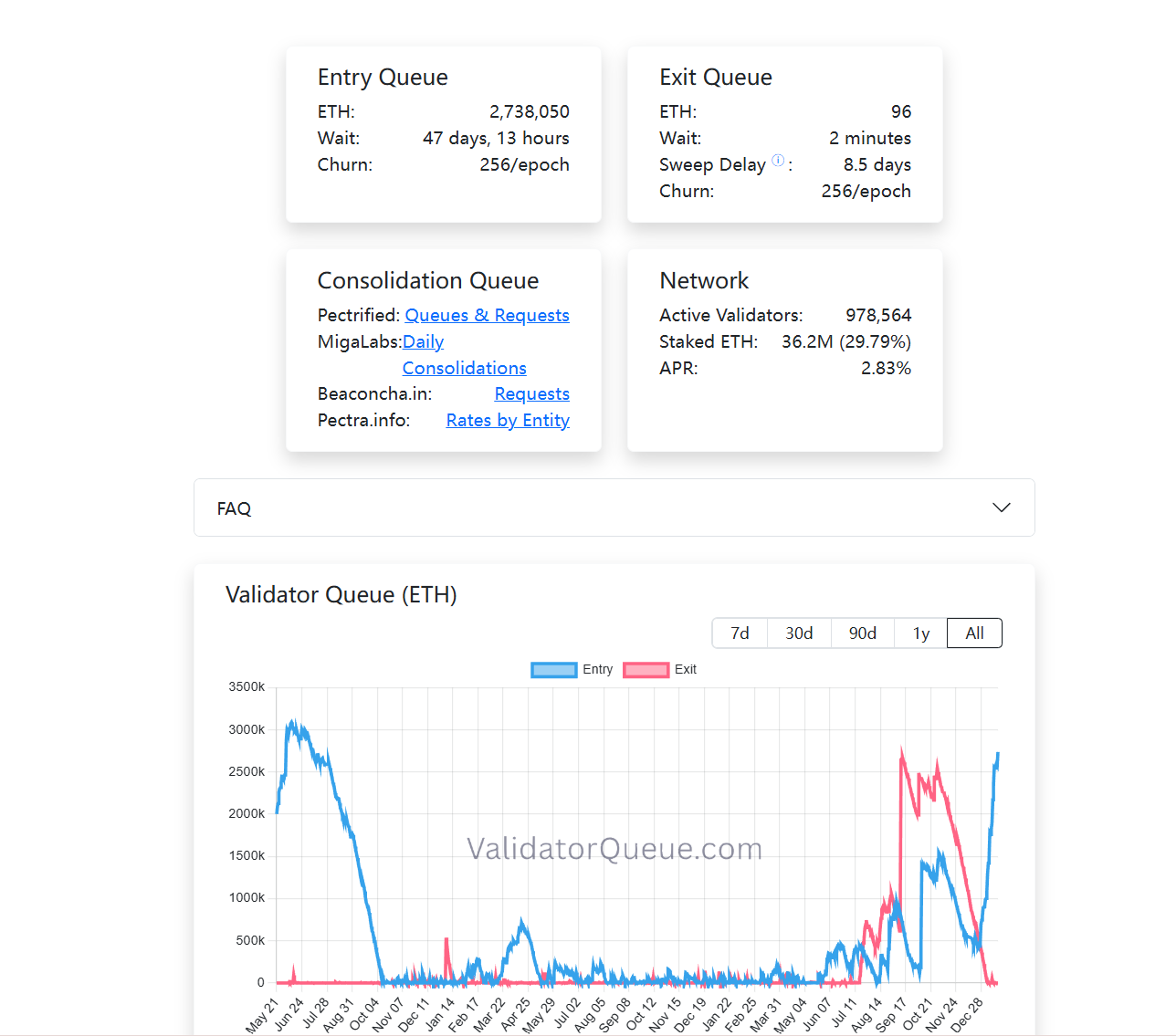

同時に、バリデータの待ち行列にも興味深い変化が見られる。執筆時点で、現在イーサリアムPoSのステーキング退出待ち行列はほぼ空になっており、一方で新規ステーキング参入待ち行列は継続的に増加している(273万ETH以上)。つまり、現在、大量のETHがこのシステムに長期ロックされることを選択している(関連記事《Ethereum「退化」の喧騒を貫く:「イーサリアムの価値観」が最も広い堀である理由》)。

取引行動とは異なり、ステーキング自体は流動性が低く、長期にわたり、安定したリターンを重視する配分方法である。資金が再びステーキング待ち行列に入ることを選択していることは、少なくとも一つのことを意味する。それは、現段階では、ますます多くの参加者が、この長期ロックアップのためにその機会費用を受け入れようとしているということだ。

機関によるETF収益分配、ステーキング率の過去最高更新、待ち行列構造の変化を合わせて見ると、比較的明確なトレンドが見えてくる:イーサリアムステーキングは、初期のオンチェーン参加者の特権から、伝統的金融システムに徐々に受け入れられ、長期資金によって再評価されるTradFiの構造的収益層へと進化しつつある。

どれか一つだけを見ても、トレンド判断を構成するには不十分だが、合わせて見ると、それらはイーサリアムステーキング経済が成熟しつつある輪郭を描き出している。

三、加速する成熟化に向かうステーキング市場の未来

しかし、これはステーキングがETHを「無リスク資産」に変えたことを意味するわけではない。むしろ、参加者構造の変化に伴い、ステーキングが直面するリスクの種類は移行しており、技術的リスクは徐々に消化されつつある一方で、構造的リスク、流動性リスク、メカニズム理解コストがより重要になっている。

周知の通り、前回の規制サイクルでは、米国証券取引委員会(SEC)が頻繁に規制の大棒を振るい、複数の流動性ステーキング関連プロジェクトに対して執行措置を取った。その中には、MetaMask/Consensys、Lido/stETH、Rocket Pool/rETHに対する未登録証券の申し立ても含まれており、これはイーサリアムETFの長期的な発展に不確実性をもたらした。

現実的な経路から見ると、ETFがステーキングに参加するかどうか、またどのように参加するかは、本質的には、イーサリアムネットワーク自体を否定するものではなく、より製品プロセスとコンプライアンス構造設計の問題である。より多くの機関が実践の中で境界線を探求するにつれ、市場も実際の資金で投票している。

例えば、BitMineはイーサリアムPoSに100万ETH以上をステーキングし、103.2万ETH、約32.15億ドルに達した。これは、同社のETH総保有量(414.3万ETH)の4分の1を占める。

要するに、イーサリアムステーキングは今日に至り、もはやギークサークルの限定的なゲームではない。

ETFが安定して収益を分配し始め、長期資金が45日間待ってもコンセンサス層に入ろうとし、ETHの30%がセキュリティの障壁に転換されるとき、私たちはイーサリアムが、グローバル資本市場に受け入れられるネイティブ収益体系を正式に構築するのを目撃している。

そして、この変化そのものを理解することは、参加するかどうかと同じくらい重要かもしれない。