$19の資産、$575の価格:VCX Pre-IPO資産プレミアム狂潮が露呈した構造的欠陥

- 核心的見解:本稿はFundrise Innovation Fund(VCX)の極端なプレミアムと暴落事件を例に、現在のPre-IPO資産市場に存在する構造的矛盾を明らかにする:個人投資家によるトップクラスの未上場資産への巨大な需要と、既存の規制対応及び暗号ソリューション(クローズドエンド型ファンド、SPVトークン、合成デリバティブなど)が持つ、アクセス権、価格決定権、支払いリスクにおける根本的な欠陥。

- キー要素:

- VCX上場後、その約19ドルの純資産価値(NAV)に対し株価は一時約30倍のプレミアムをつけた。核心的な駆動要因は、流通する供給量の希少性(10%強のみ)、AIナラティブへの熱狂、そして機関と個人投資家間のアクセス権の非対称性である。

- 類似製品と比較すると、DXYZのプレミアムはピークから大幅に縮小しており、AIコンセプトを欠くRVIはパフォーマンスが平淡である。これは、この種のプレミアムがナラティブとセンチメントに大きく依存し、長期的に維持することが困難であることを示している。

- VCXの本質は「アクセス資格」の販売であり、資産リターンではない。そのプレミアムは、原資産企業がIPOを完了した後、急速にゼロに収束する圧力に直面する。これはMicroStrategyの資本運営モデルとは根本的に異なる。

- 暗号市場のソリューション(Ventualsパーペチュアル契約、SPVトークン化プラットフォームなど)はアクセス障壁を回避しようと試みているが、権利連鎖の希薄化、対象企業の反対、規制の不確実性といった新たなリスクが存在する。

- 根本的な矛盾は、すべての既存ソリューションが対象企業の受動的または反対的な状況下で構築されている点にある。市場の成熟には、対象企業が主体的に上場前参加メカニズムの設計に関与することを待たねばならない。

市場のPre-IPO資産に対する需要は本物であり、規模は巨大ですが、既存のすべての供給側ソリューション——クローズドエンド型ファンド、SPVトークン、合成パーペチュアル契約のいずれであっても——無視できない構造的欠陥が存在します。

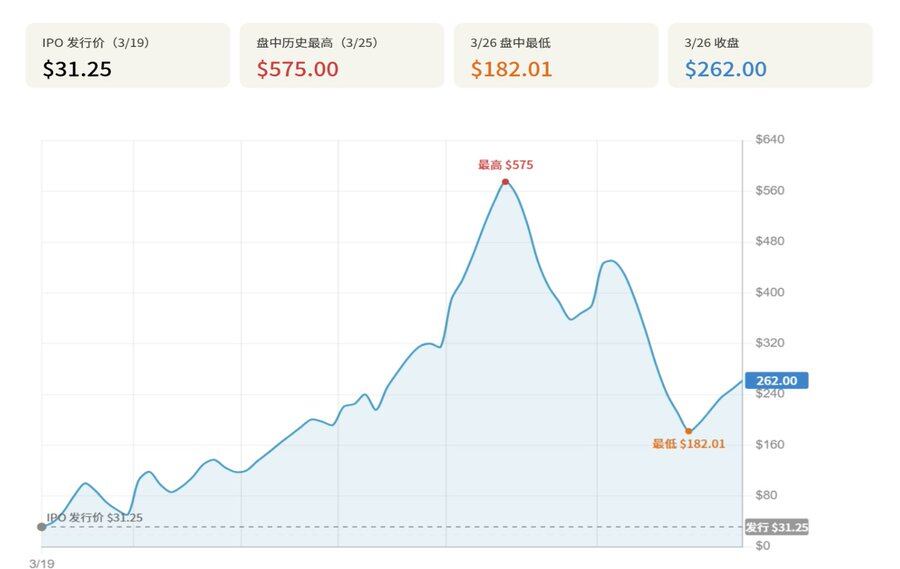

2026年3月19日、@fundrise Innovation Fund(NYSE: VCX)が31.25ドルの発行価格でニューヨーク証券取引所に上場し、7営業日以内に株価は最高575ドルに達し、発行価格から1,740%上昇しました。一方、1株当たり純資産価値(NAV)は約19ドルで維持され、ピーク時のプレミアムは約30倍に接近しました。3月26日、空売り機関のCitron Researchが空売りレポートを発表しSECに書簡を送付したことで、当日の株価は約40%急落しました。

本稿は$VCX事件を中心的なケーススタディとし、保有構造、類似製品との比較、プレミアム発生要因、製品の性質、権利構造リスク、暗号市場における並行パスの6つの観点から分析を展開します。

研究によれば、VCXの極端なプレミアムは、原資産の超過リターン期待に起因するものではなく、3つの構造的要因の重なりによるものです:流通株式の極度の希少性(非ロックイン比率はわずか10%超)、AI分野のナラティブによる強力な裏付け、そして機関チャネルと個人投資家の間の制度的アクセス格差です。製品の性質から見ると、VCXは本質的に、コンプライアンスの外殻をまとったアクセス権を販売する金融商品であり、そのプレミアムロジックは@MicroStrategyのフライホイールメカニズムとは根本的に異なり、かつ、原資産となる企業がIPOを完了した後にはアクセスプレミアムが急速にゼロに収束する圧力に直面します。

一、事件概要:7日間の急騰と急落

2026年3月19日、Fundrise Innovation Fund(NYSE: VCX)がニューヨーク証券取引所に正式上場し、発行価格は1株31.25ドルに設定されました。このクローズドエンド型ファンドの核心的なセールスポイントはシンプルかつ直接的です:Anthropic、OpenAI、SpaceXなどシリコンバレーで最も優れた未上場ハイテク企業の株式をパッケージ化し、一般投資家が二次市場で自由に売買できる金融商品にすることです。

しかし、上場後に起こったことは、発行体自身もおそらく予想していなかったでしょう。初日終値は63%上昇し、その後4営業日連続で上昇を続け、3月25日の日中には一時575ドルの史上最高値に達し、31.25ドルの発行価格から1,739%上昇しました。Bloombergの報道によると、3月24日の終値時点で、VCXは314.99ドルでしたが、この時点での原資産の1株当たり純資産価値(NAV)は約18.97ドルに過ぎず、両者の間のプレミアム倍率は約16.6倍でした。575ドルのピーク時には、市場が付与したプレミアムは原資産の約30倍に接近していました。

上場7日間のVCX推移チャート(3月19日-3月26日)

3月26日、著名な空売り機関Citron ResearchがVCXの空売りを宣言し、公開文書を発表しました。同機関は、このファンドが資産価値約19ドルであるにもかかわらず、株価が依然として400ドル以上で取引されていることは深刻なアンペッグ状態にあると指摘しました。Citronは同時にSECに書簡を送付し、Fundriseがソーシャルメディアインフルエンサー、YouTubeブロガー、コンテンツ出版社を継続的に雇用してVCXの有料トラフィック誘導を行っているかどうかの調査を要求しました。その根拠は、Fundrise Advisors LLCが以前2023年に、200人以上のインフルエンサーに約800万ドルのプロモーション費用を支払いながらコンプライアンス開示を行わなかったとして、SECから正式な処分を受けていたことです。当日、VCX株価はこれに応じて約40%急落し、前日終値380ドルから約226ドルに下落し、日中最低値は182.01ドルを記録しました。

VCX上場以降の主要価格ポイント(データ出典:Bloomberg、CNBC、investing.com、データは2026年3月26日時点、Go2Mars整理)

二、保有構造:何を購入しているのか

VCXは目論見書およびファンド公式サイトにおいて、2026年2月15日時点の上位10銘柄を開示しています。ポートフォリオ全体のナラティブロジックは非常に明確です:Anthropic(20.7%)を最大の保有銘柄とし、Databricks(17.7%)とOpenAI(9.9%)で補完し、さらにAnduril、SpaceX、Epic Gamesなどの高い認知度を持つスター企業を組み合わせています。

しかし、保有構造そのものが抱える問題は、まさにこのプレミアムに対する最も直接的な皮肉でもあります。VCXのNAV約19ドルを基準とすると、3月25日のピーク価格575ドルで計算した場合、市場はこのPre-IPO株式に対して約30倍のプレミアムを支払う意思があることになります。言い換えれば、その日にVCXを購入した投資家が支払った価格をAnthropicに換算すると、その評価額に対するプレミアムは私募資金調達時の評価額をはるかに超えており、これは流動性が極めて低く、保有資産を直接換金できないクローズドエンド型ファンドの構造下で起こっていることです。

VCX上位10銘柄(2026年2月15日時点)

三、類似製品との比較:似たロジック、異なる運命

VCXは孤立した事例ではありません。実際、2024年から2026年にかけて、米国では少なくとも3つの民間ハイテク企業株式を保有することを中核戦略とするクローズドエンド型ファンドまたは類似商品が相次いで上場しており、その推移は大きく異なる市場反応を示しています。

DXYZ(Destiny Tech100)はVCXに最も近い参照基準です。このファンドは2024年3月にNYSEに上場し、初期段階では同様に個人投資家による買い煽りに遭い、日中一時100ドル以上に上昇しましたが、当時のNAVは約5ドルであり、プレミアムは約2,000%に接近しました。しかし、その後の推移が証明しているように、このようなプレミアムは長期的に維持できません:2026年3月26日時点で、DXYZの終値は約29.8ドルであり、最新の公開NAVは19.97ドル(2025年12月31日時点)で、プレミアムは約50%であり、ピーク時から大幅に縮小しています。52週最高値は50.50ドルであり、当初のピークと比較しても約33%下落しています。

Pre-IPOクローズドエンド型ファンド比較一覧(2026-03-26時点)

RVI(Robinhood Ventures Fund I)は別の運命を象徴しています。同じく2026年3月に、Robinhoodは独自のクローズドエンド型ファンド商品を立ち上げ、IPO価格は25ドル、規模は約6.58億ドルでした。しかし、RVIは上場初日から公募価格を割り込み、終値は21ドル、下落率は16%となり、市場の冷淡な態度はVCXの熱狂と鮮明な対照をなしました。2026年3月26日時点で、RVIは約32ドルで取引されており、発行価格から約28%のプレミアムが付いていますが、VCXと比較すると、そのプレミアムの程度は無視できるレベルです。

この2つの対比が意味することは:同じPre-IPO株式のクローズドエンド型ファンドであっても、AI分野のナラティブによる後押しの程度が、市場の投機的熱狂の激しさを直接決定するということです。

- VCXのポートフォリオでは、AI関連銘柄(Anthropic、OpenAI、Databricks)の合計保有比率が約50%に近く、これが現在のAIブームの中で極度に追い上げられた核心的な理由です。

- 一方、RVIのポートフォリオはRevolut、Databricksなどのフィンテックおよびプラットフォーム型銘柄に偏っており、AIコンセプトは比較的薄く、個人投資家の感情に頼る余地が自然とありませんでした。

Citron Researchはこれに対して、簡潔な算定フレームワークを提示しています:もしVCXのプレミアムが最終的にDXYZの現在の約35%のプレミアム水準まで圧縮されると、対応するVCXの適正価格は約26ドルとなり、ピーク値575ドルから93%以上下落することになります。この予測は必然的な結果を表すものではありませんが、クローズドエンド型ファンドのプレミアムが極端な高値からNAVの平均値に回帰する経路リスクを的確に描写しています。

四、プレミアムの原因:株式、ナラティブ、制度的格差

VCX上場後に示された極端なプレミアムは、単一の感情的要因だけで説明できるものではなく、3つの構造的原因の重なりによるものです。

第一の層は、株式の極度の希少性です。Fundriseの公式情報によると、VCXは上場前に約10万人の既存投資家を集めており、彼らが保有する株式は上場日から6か月間ロックされ、売却できません。ファンド広報担当者の公開説明によると、非ロックイン状態にある株式は総量のわずか10%強です。これは、極めて活発な買い圧力の前で、市場で実際に取引可能な流通株式が非常に限られていることを意味し、いかなる限界的な買いも価格に対して増幅効果を生み出し、株価をNAVをはるかに超える水準に押し上げます。これは、特殊な需給条件下におけるクローズドエンド型ファンド構造の天然の増幅装置です。

第二の層は、AIナラティブによる強力な裏付けです。2026年初頭、大規模言語モデル分野の競争は依然として激化しており、AnthropicはユーザーのPCを操作可能なClaudeインテリジェントエージェントの新製品を発表し、OpenAIの評価額は上昇を続け、AI業界全体の高い注目度が継続的な感情的热度を生み出す背景を形成していました。VCXはまさにこのタイミングで上場を完了し、かつAnthropicを第1位、OpenAIを第3位の保有銘柄とすることで、事実上、個人投資家がトップクラスのAI私募資産に直接参加する極めて稀なチャネルとなりました。この希少性は、市場によって極端なプレミアム率で評価されました。

第三の層、そして最も根本的な層は、制度的な非対称性の問題、すなわち:私募株式市場に参入する権利を持つ者が、門外の参入できない者に対して、プレミアムを付けてその権利を販売しているということです。VCXの原資産は、Fundriseが機関チャネルを通じて一次市場または私募二次市場で取得したものであり、これは本来、トップクラスのVCまたは適格機関投資家のみが参入できる領域です。そして、これらの資産がファンドによってパッケージ化され上場された後、個人投資家が購入するのは一次市場価格ではなく、既に大幅なプレミアムが付いた二次市場価格の上に、さらに16倍から30倍のNAVプレミアムを支払って受け取ることになります。これは制度的に完全に合法な情報とチャネルの非対称性です——原資産取得権を持つ機関が、それを公開市場で取引可能な商品にパッケージ化し、市場感情が支払う意思のある最高価格で、価格決定能力に欠ける個人投資家に販売しています。

五、製品の本質:コンプライアンスの外殻をまとったアクセス権の販売

上記の分析は、一つの核心的な結論を明らかにしています:VCXは、資産選択が優れているため、またはリターン期待が高いためにプレミアムを獲得したのではなく、アクセス権そのものを販売しているためにプレミアムを獲得したのです。これに対して、一つの問いに答える必要があります:VCXは一体どのような性質の商品なのか?

法的形式から見ると、それはSECで登録・届出を完了したクローズドエンド型ファンドであり、保有内容は透明で構造はコンプライアンスに準拠しており、市場にある一般的な株式型ETFと本質的な違いはありません。しかし、実際の機能から見ると、それが販売しているのは伝統的な意味での「投資リターン期待」ではなく、資産サイドへのアクセス権——これまでトップクラスのVC機関と適格投資家のみが到達できたもの——であり、この権利が、NYSEで売買可能な単位口座にパッケージ化されたものです。

したがって、市場がこれに対して16倍から30倍のNAVプレミアムを支払う意思があることは、本質的にこのアクセス権に対する評価であり、原資産の将来収益に対する評価ではありません。

この観点から見ると、VCXとMicroStrategy(MSTR)との比較は問題をよく説明できます。両者は表面上は類似したことを行っています:直接取得が困難な希少資産(ビットコイン/トップクラスのPre-IPO株式)を二次市場で取引可能な証券にパッケージ化し、市場では原資産価値をはるかに超えるプレミアムを示しています。しかし、両者の資本運営ロジックには根本的な違いがあります:

- MSTRは、転換社債や優先株を継続的に発行して資金を調達し、その資金を追加でビットコイン購入に充てることで、この仕組みは動的なバランスシート拡大と継続的な買い増し能力を与え、株価プレミアムにある程度内生的な維持基盤を持たせています。

- 一方、VCXはクローズドエンド型ファンドの構造的制約を受けます:資産規模は発行完了後ほぼ固定され、追加資金調達を通じて新規資産を継続的に購入することはできず、保有資産の流動性も原企業のIPOまたはM&Aによるエグジットに大きく依存しています。個人投資家の感情が後退した場合、または6か月のロック期間満了後に流通株式が増加した場合、そのプレミアム縮小圧力はMSTRよりもはるかに大きくなります。