如何実現Cryptoの基準金利?

- 核心的見解:暗号資産市場は統一された基準金利を欠いている。複数の金利候補(永久先物の資金調達率、貸出金利など)が存在するものの、単一指標で「幅広い対象、期間構造、ガバナンスからの独立性」という基準を同時に満たすものはなく、その結果、金融システム全体が信頼できる価格決定のアンカーを欠いている。

- 重要な要素:

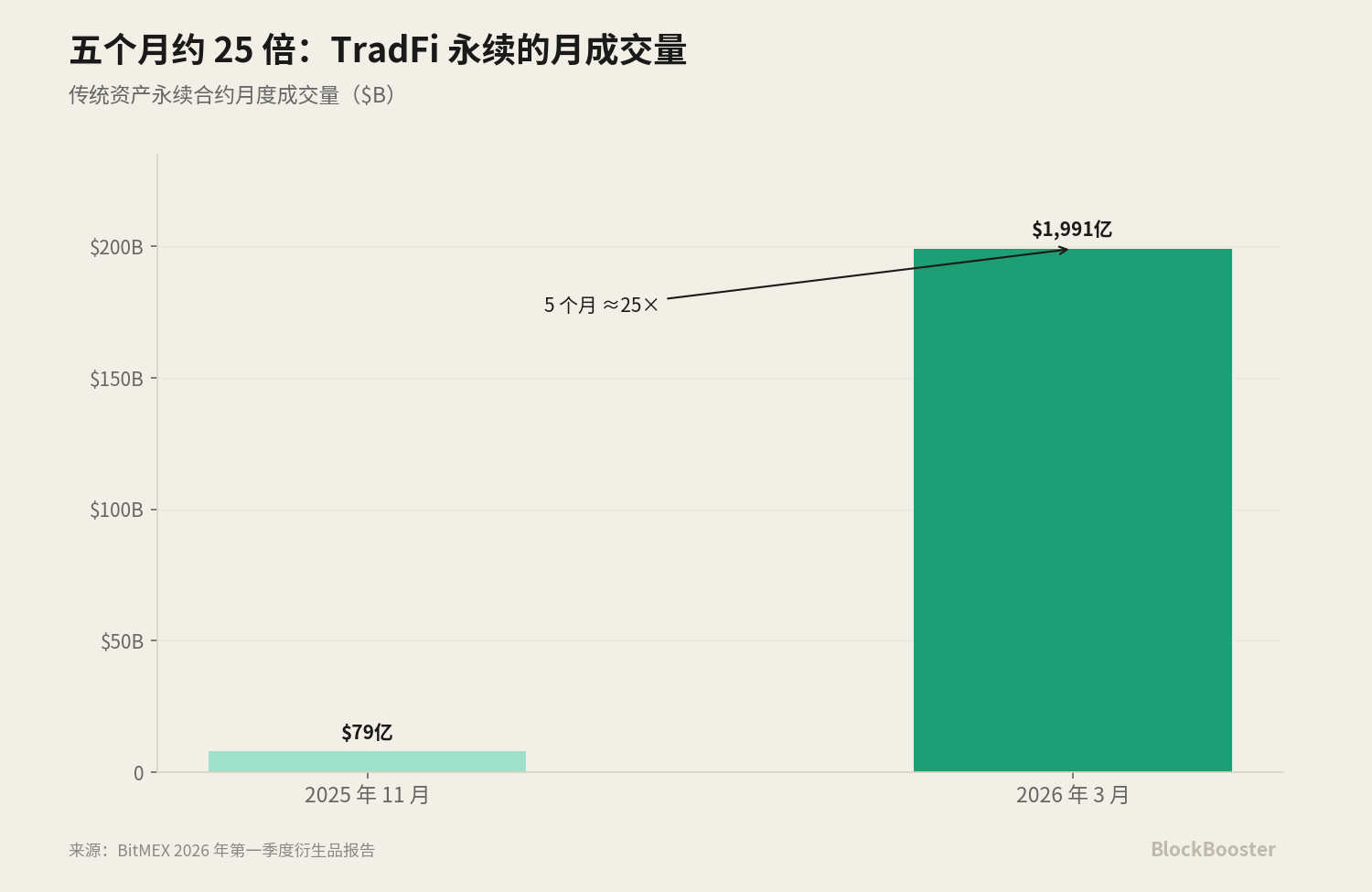

- 永久先物市場の爆発的な成長:BitMEXのレポートによると、「伝統的資産の永久先物」分野の週間取引高は、5億2600万ドルから307億ドルへと急増し、増加率は5,756%に達した。

- 適格なベンチマークは基準を満たす必要がある:実際の取引に基づき、市場の厚みと広がりがあり操作が困難で、ガバナンスから独立しており、期間構造を有すること。これは伝統的金融におけるSOFR(数兆ドル規模の米国債レポ取引に基づく)と同様である。

- LIBORは提示金利操作スキャンダルにより廃止され、その代替であるSOFRは実際の取引データに基づき、ニューヨーク連邦準備銀行が管理することで利益相反問題を解決した。

- BitfinexのFRR(フラッシュリターンレート)は実際の期間貸出取引に基づき、自然な期間構造を有するが、単一の取引所によって運営され、Tetherと同じ親会社iFinexに属するため、集中度と利益相反のリスクが存在する。

- トークン化された国債利回り(BUIDLなど)は米国債利回りに密接に連動し、「暗号資産のリスクフリーレート」の候補となる。流通市場での価格決定は精緻で、乖離はわずか2~5ベーシスポイントである。

- 現存する金利スプレッドは構造的リスクを反映する:永久先物の資金調達率と国債利回りのスプレッドはレバレッジの変動性に起因し、Aaveの金利はスマートコントラクトリスクを含み、Bitfinex FRRのプレミアムは取引所およびステーブルコインのカウンターパーティリスクを反映している。

原文作者: @BlazingKevin_ ,Blockbooster研究員

1. Cryptoには「基準金利」が存在しない

Crypto世界におけるレバレッジと資金調達——数兆ドル規模のレバレッジポジション、担保付き貸付、イールド商品——は、統一された基準金利カーブの上に成り立っていない。

BitMEXの2026年第1四半期デリバティブレポートによると、「伝統的資産のパーペチュアル」という新興セグメントだけで、四半期の週間取引高は2025年末の約5億2,580万ドルから2026年3月中旬には307億ドルに急増し、四半期で約5,756%増加しました。月間取引高は2025年11月の79億ドルから2026年3月には1,991億ドルへと、5ヶ月間で約25倍に拡大しました。

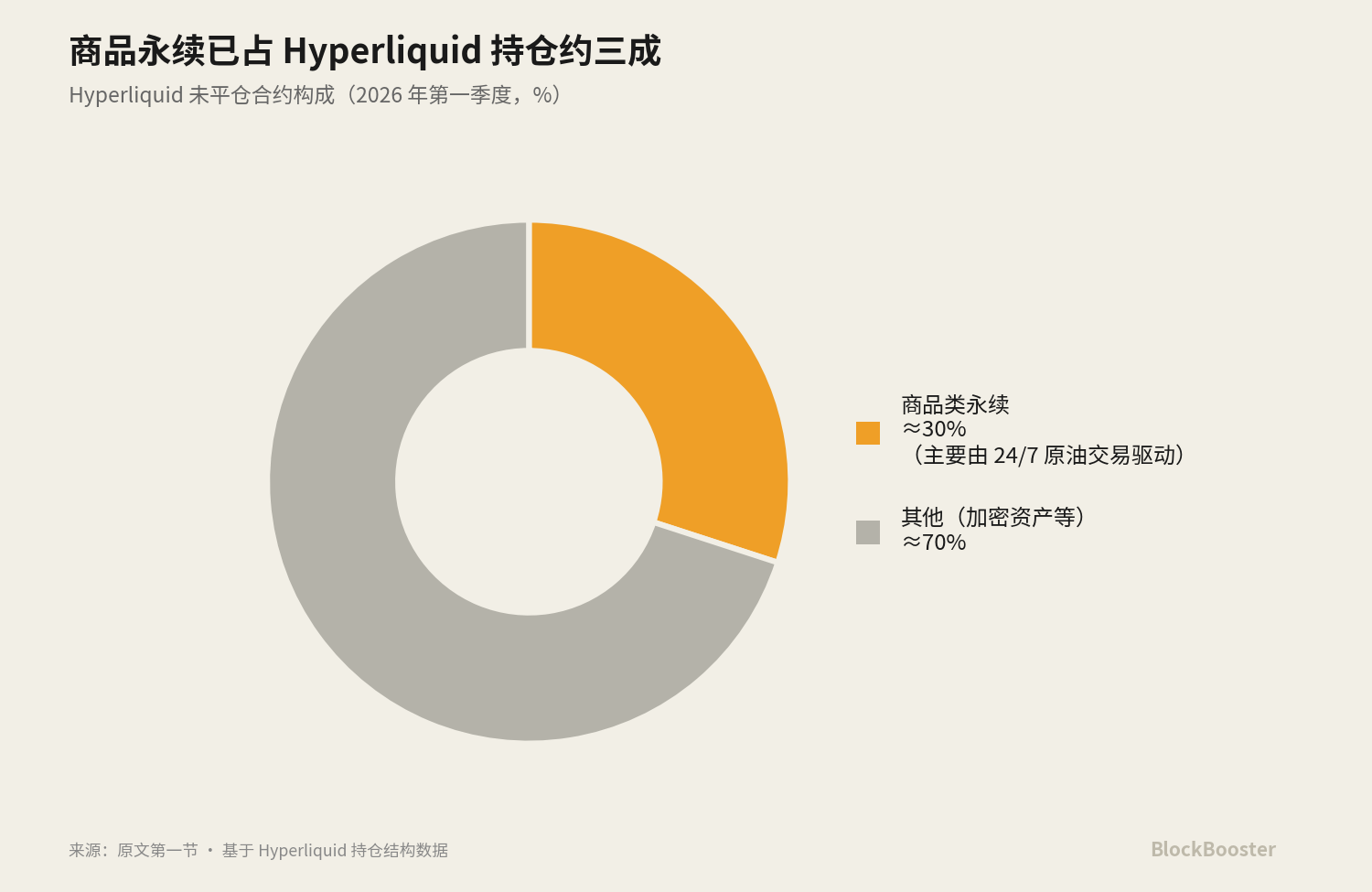

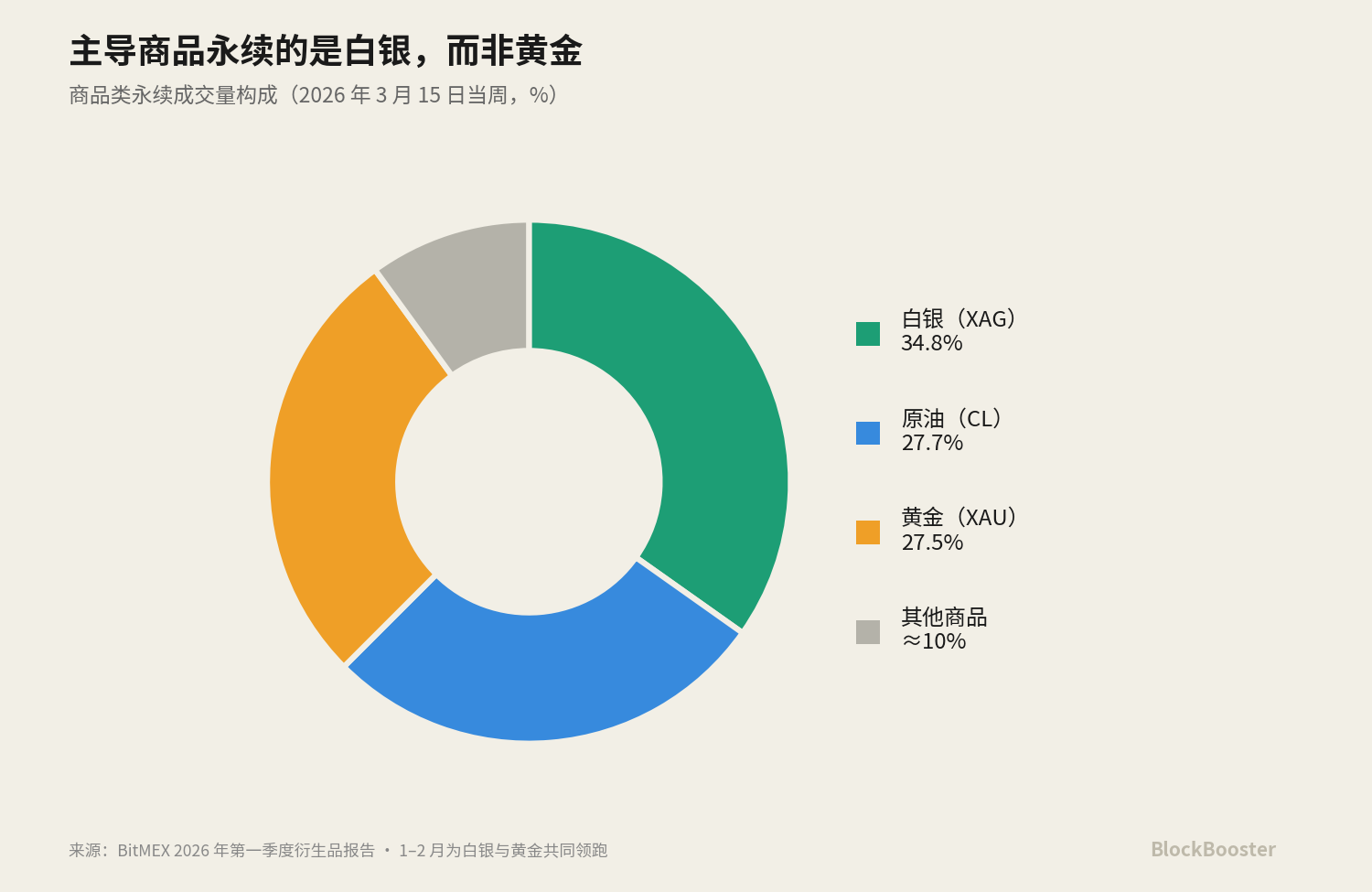

Hyperliquidは、DefiLlamaの30日間スナップショットによると、約1,726億3,000万ドルのパーペチュアル取引高を処理し、建玉は約91億3,000万ドルでした。2026年第1四半期には、商品系パーペチュアルがHyperliquidの建玉の約30%を占め、主に24時間体制の原油取引需要によって牽引されました。

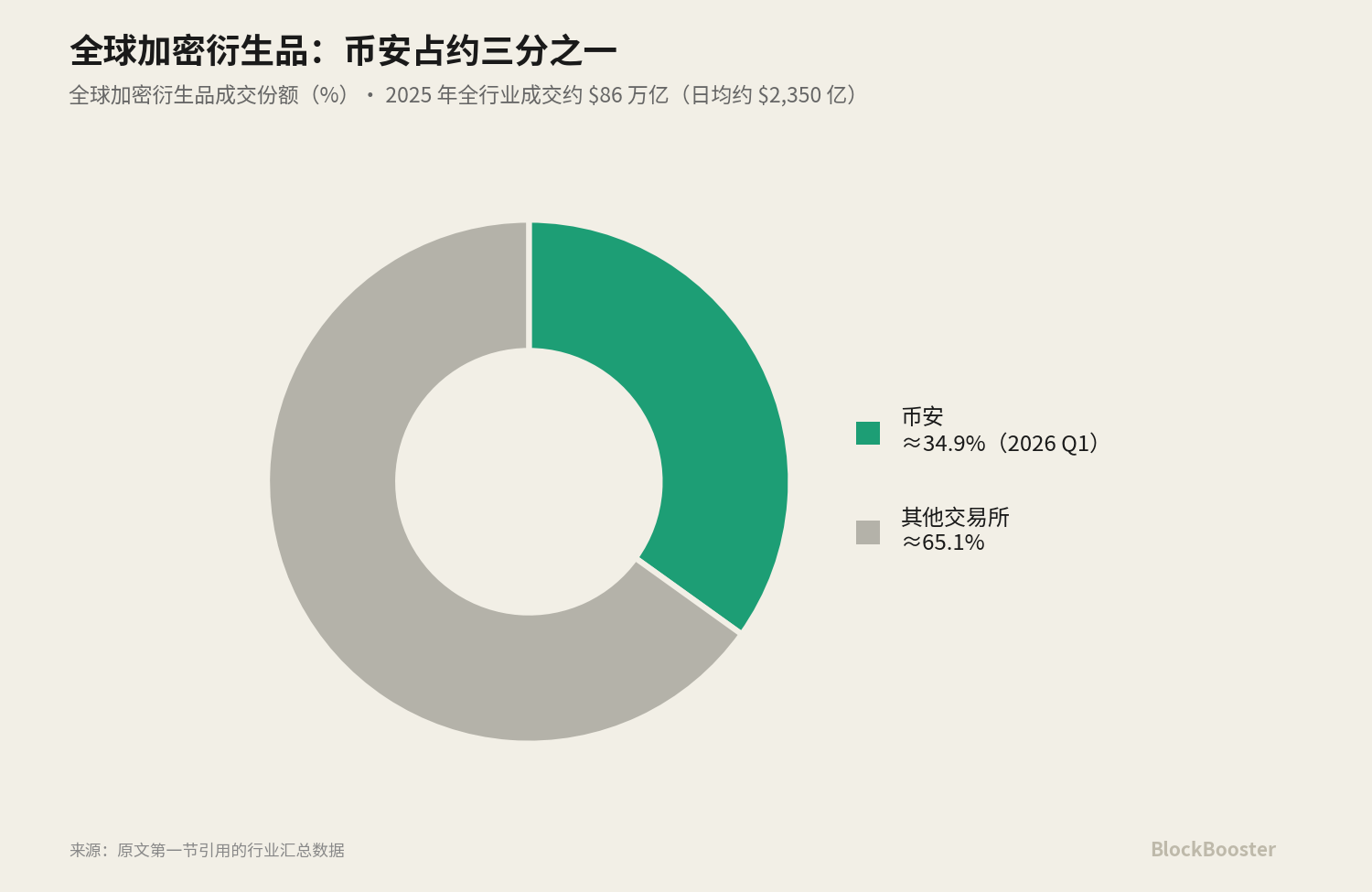

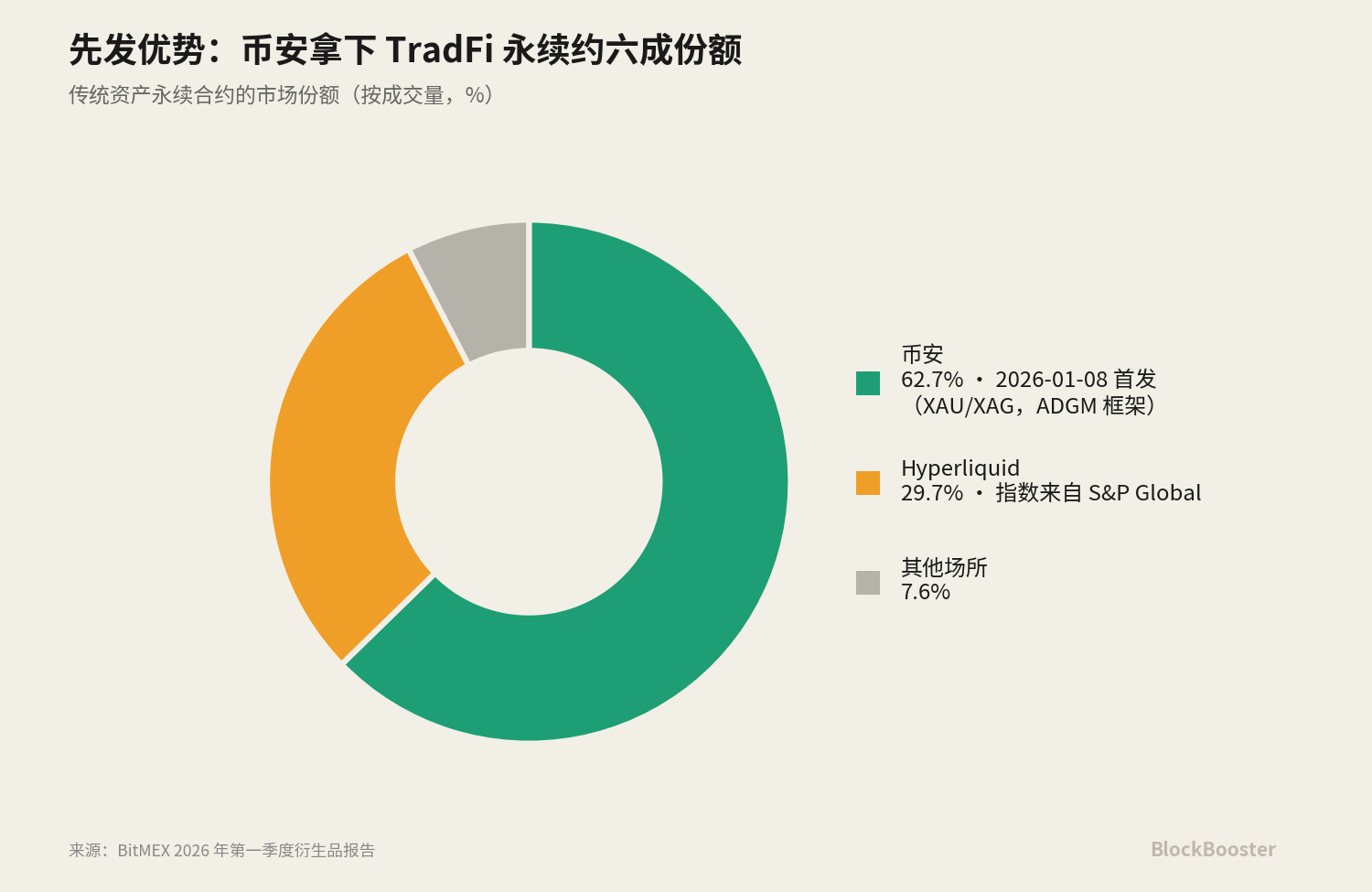

「伝統的資産パーペチュアル」の分野です。Binanceは2026年1月8日にTradFiパーペチュアル先物を上場し、まずは金(XAUUSDT)と銀(XAGUSDT)を取り扱いました。Binanceはこの先行者利益を活かしてTradFiパーペチュアル市場の約62.7%のシェアを獲得し、Hyperliquidが29.7%でそれに続きました。

Hyperliquidがこれらの伝統的資産パーペチュアルに使用する指数データは、S&P Globalとの提携によるものです。そして、この提携(Cryptoのパーペチュアルを伝統的指数に直接連動させること)は、米国CFTCの規制審査の対象となっています。

一方、EthenaのUSDeの時価総額は、2026年6月初旬時点で約45億ドルから59億ドルの範囲でした。

これらの商品はそれぞれ独自の「金利」または「利回り」を示しています。パーペチュアルには資金調達率、融資プロトコルには融資APR、sUSDeにはステーキング利回り、トークン化国債にはクーポンがあります。しかし、Cryptoには今のところ独自のSOFRが存在しません。広く受け入れられ、価格設定のアンカーとして使用できるベンチマークカーブがないのです。各取引所、各プロトコルはそれぞれが小型の資金調達市場となり、独自の価格を提示していますが、それらの間には公共的で信頼できる参照系が存在しません。

2. Cryptoの「基準金利」とは何か?

まず、3つの異なる金利グループを比較します。

- 第一グループ:ベンチマーク資金調達金利 vs 商品利回り vs デリバティブ暗黙的金利。**sUSDeのAPYは商品利回りであり、保有者へのリターンです。パーペチュアルの資金調達率はデリバティブの暗黙的金利であり、パーペチュアル価格を現物に連動させるためにロングとショートが互いに支払う手数料です。**ベンチマーク資金調達金利は、他の無数の商品が参照し、価格設定に使用できる公共的な参照点であるべきです。**商品利回りとデリバティブ暗黙的金利はベンチマークではありません。それらはベンチマークの「下流」**であり、ベンチマークに様々なプレミアムや構造が追加された結果です。

- 第二グループ:翌日物金利 vs 期間金利。**パーペチュアルの資金調達率は1時間または8時間ごとに決済され、これは本質的に翌日物金利です。つまり、「今から次の決済時点まで」の資金コストのみを反映し、期間構造を持ちません。「30日間借りる」場合と「90日間借りる」場合の価格差を知ることはできません。これは、SOFR自体が翌日物金利であり、期間構造を持つTerm SOFRを構成するために先物市場に依存しなければならないのと同じです。期間構造のない金利は、中長期的な債券市場を支えることはできません。

- 第三グループ:実際の貸出金利 vs アルゴリズム/暗黙的金利。 実際の二者間貸付の成立(例:Bitfinexの証拠金ファイナンスオーダーブックは、実際の貸し手と借り手がマッチングする)と、アルゴリズムによる利用率ベースの価格設定(例:Aaveでは、金利が資金プールの利用率から計算式で自動算出される)は、根本的に異なる価格生成メカニズムです。前者は市場参加者が実際の資金を用いて投票した結果であり、後者はプロトコル設計者がコードに記述した曲線です。

これら3つのグループの区別から、「適格なベンチマーク」が満たすべき基準を抽出できます。

実際の取引に基づく、基礎市場が十分に広く深い(単一の参加者による操作が困難)、ガバナンスが独立している(管理者と価格設定される市場の間に利益相反がない)、可能であれば期間構造を持つ(中長期の価格設定をサポートできる)。

(SOFRの基礎は、米国債担保の翌日物レポの実際の取引であり、その平均日次取引高は「しばしば1兆ドルを超えます」。これは翌日物レポの実際の取引高です。Term SOFRを支える先物の想定元本とは全く異なります。)

SOFRの論理でCryptoを検討することには、構造的な同型性があります。国際決済銀行(BIS)はその研究の中で、オンチェーン上の担保付き貸付市場を「暗号ネイティブのマネーマーケット」と例え、その運用メカニズムは伝統的な三者間レポに類似しているとしています——過剰担保、時価評価による清算、翌日物でのロールオーバー。オンチェーン上の貸付が構造的にレポ型の担保付き資金調達であるならば、SOFR(レポの実際の取引に基づくベンチマーク)の設計を用いてCryptoのベンチマークを評価することは、適切な同型参照と言えます。

3. SOFRの特徴とは?なぜLIBORは廃止されたのか?

LIBOR(ロンドン銀行間取引金利)はかつて世界の金融の基盤でした。全盛期には、約300兆ドルの金融契約(金利スワップ、住宅ローン、学生ローン、社債などを含む)が5つの通貨圏のLIBORに依存していました。しかし、LIBORには致命的な設計上の欠陥がありました。それは実際の取引に基づくものではなく、少数の提出銀行が毎日「自己申告」する借入コストの見積もりでした。

この欠陥は2008年の金融危機後に完全に露呈しました。規制当局の調査により、複数の世界的な大手銀行のトレーダーが、自らのデリバティブポジションに有利になるようにLIBORの提出値を組織的に操作していたことが判明しました。

この操作スキャンダルは、LIBORの廃止に直接つながりました。

その代替として導入されたのがSOFR(担保付翌日物資金調達金利)です。SOFRの設計は、LIBORの欠陥のほとんどを「逆向きにエンジニアリング」したものです。つまり、自己申告の見積もりを使用せず、米国債担保の翌日物レポ市場における実際の取引に基づいています。3つのレポ市場(三者間レポ、GCFレポ、およびFICCのDVPサービスを通じて清算される二者間レポ)の取引の出来高加重中央値を採用しており、範囲が広く、深度が深く、単一の参加者による操作が困難です。ニューヨーク連邦準備銀行によって管理され、IOSCOのベンチマーク原則に従っており、管理者と価格設定される市場の間に利益相反はありません。

しかし、SOFRには「生来の弱点」があります。それは翌日物金利であり、期間構造を持たないことです。市場が必要とするのは「今日の翌日物コスト」だけでなく、「今後3ヶ月間の予想資金コスト」であり、それによって中長期のローンを価格設定できます。そこでCMEはCME Term SOFRを導入しました。これは、1ヶ月、3ヶ月、6ヶ月、12ヶ月の4つのテナーをカバーする、将来を見据えた金利です。

これは、SOFR先物の取引データを通じて、市場が将来のSOFRの経路に対してどのような期待を持っているかを逆算し、将来を見据えた期間カーブを「構築」します。(Term SOFRの構築に使用されるSOFR先物の代表的想定元本は、2023年第4四半期には1日あたり約2.3兆ドルでした。)

4. 議論可能な候補金利

市場で「金利」または「利回り」として扱われている候補は多数あります。以下で一つ一つ分解し、会議で議論できるように、なぜ一部の金利がベンチマーク金利として明らかに不適切なのか、どの金利に進化の余地があるのかを説明します。

すべての分解に貫かれる軸は——「誰が決定権を持つのか」:市場加重か、アルゴリズム利用率か、それともガバナンスによる設定か?

4.1 パーペチュアル資金調達率(Hyperliquid / Binance)

パーペチュアルの資金調達率はレバレッジの暗黙の価格であり、現物とパーペチュアルの間のベーシスによって駆動されます。本質的には翌日物金利であり、期間構造を持ちません。

TradFi原資産の現物市場がクローズしているとき(例えば、株式や貴金属の週末)、取引所は資金調達率を計算するための実際の現物価格を入手できません。Binanceの対応は、指数価格を最後の現物価格に固定し、代わりに±3%の上限付きEWMAマーク価格を使用することです。Hyperliquidも週末にはEWMAに切り替え、銘柄ごとに変動率の上限を設定します。市場がクローズしている時間帯、パーペチュアル価格の「アンカー」は実際には予測値であり、実際の取引価格ではありません。市場が再開し、実際の価格がこの上限を超えてギャップが生じると、リミットアップ/リミットダウンが発生します。したがって、クローズ時間帯の価格は予測であり、裁定可能な実際のアンカーではありません。

2026年5月29日、米国CFTCはKalshiEXのビットコインパーペチュアル先物(BTCPERP)を承認しました。これは米国内で初めての真の無期限の規制されたビットコインパーペチュアルであり、同時にパーペチュアル先物に関する政策声明、24時間365日取引と清算に関するスタッフガイダンス、およびCoinbaseがDeribitを通じてパーペチュアルを提供することに対するノーアクションレターを発表しました。この出来事の重要性は、規制され、中央清算機関によって清算されるパーペチュアルが登場したことであり、その資金調達率とベーシスは、コンプライアンスが確保され、清算による保護が提供される環境で生成されることを意味します。これは、将来の「暗号SOFR」の候補となる可能性があります。これと前述のHyperliquid-S&P Global指数提携がCFTCの審査を受けていることと合わせて、「規制が暗号ベンチマークに迫りつつある」というシグナルを構成しています。

4.2 Bitfinex証拠金ファイナンス + FRR

これはCryptoにおけるネイティブなドル建て期間資金調達市場です。

メカニズムは以下の通りです。Bitfinexはピアツーピアの証拠金ファイナンス市場を運営しており、貸し手は証拠金トレーダーに資金を貸し出して利息を得ます。重要な設計点は——融資期間は2日から120日(一般的には2日、7日、30日)であり、マッチングの際には金利と期間の両方が一致しなければならないことです。これは、Bitfinexのファイナンスオーダーブックが自然に短期から長期にわたる実際の貸出カーブを構成することを意味します。30日間の資金と120日間の資金は異なる価格を持ち、実際の需給マッチングによって決定されます。これは、暗号世界において、自然に期間構造を持つ非常に稀有な実際の貸出市場です。

そして、FRR(フラッシュリターンレート)はこの市場の参考金利です。FRRは、すべてのアクティブな固定金利ファイナンスをその規模で加重平均した金利であり、1時間ごとに更新されます。本質的に、これは「Bitfinex版ベンチマーク参考金利」であり、現在の市場平均借入コストを反映する指数です。貸し手はFRRで直接貸し出すことを選択でき、それによって自分の金利を自動的に市場に追随させることができます。

Bitfinexは貸出収入に対して約15%の手数料を請求します(非表示オーダーの場合は18%)。最低オーダー金額は150ドルです。FRRは日次金利で提示され、日次金利を年率換算します。Bitfinex USDのFRRは約0.0136%/日、年率約5.1%であり、トークン化国債、Aave、SSRなどの他の候補とほぼ同水準です。

重要なのはそのボラティリティです。USD貸出の過去のレンジは、約3%~20%のAPRで激しく変動し、レバレッジ需要と強い相関関係があります。

この日次金利カーブは、2日から120日までの異なる期間にわたって展開され、Cryptoにおいて真の期間構造を持つネイティブなドル建て資金調達カーブを構成します。

BitfinexとTetherは同じ親会社iFinexの傘下にあり、経営陣も重複しています。 このため、Bitfinexは