CLARITY 法案如何重塑稳定币收益经济

原文著者:@BlazingKevin_、Blockbooster リサーチャー

2026年5月14日、米国上院銀行委員会は15対9の超党派投票でCLARITY法案を可決しました。

今回の「立法進展」で最も重要な内容は、法案本文のSection 404です。この節は、上院議員Thom TillisとAngela Alsobrooksが5月1日に発表した妥協文書で起草し直され、GENIUS Actでは行われなかった2つのことを行いました。

第一に、ステーブルコインの収益禁止をすべてのデジタル資産サービスプロバイダー(DASP)およびその関連当事者に拡大しました。これには、中央集権型取引所、ブローカー、ディーラー、カストディアンが含まれます。GENIUS Actが2025年7月に署名された時点では、「ステーブルコイン発行者」(PPSI/FPSI)のみを対象としていました。Coinbase、Anchorage Digital Neo Ltd.などが「非発行者による利払い」ルートを通じてユーザーに3.5%~5%の収益を提供し続けていたコンプライアンス回避策は、すべてSection 404によって閉鎖されました。

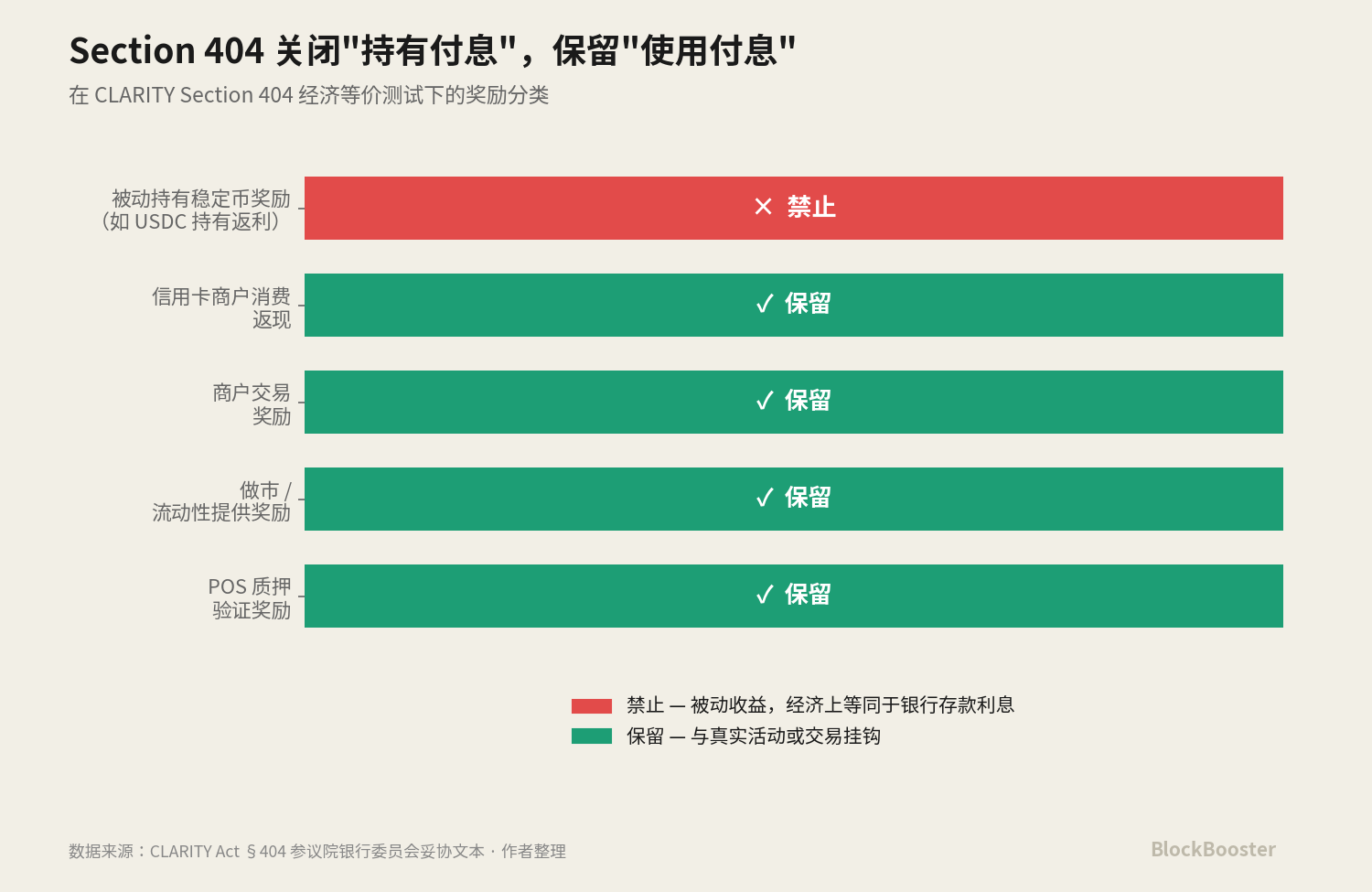

第二に、「受動的収益 vs 能動的報酬」という法的二分法を明確に導入しました。Section 404は、「機能的または経済的に銀行預金利息と同等」の報酬、つまり単に保有しているだけで自動的に発生する収益を禁止します。しかし、「実際の活動や取引」に基づく報酬、例えばステーキング、マーケットメイキング、クレジットカードのキャッシュバック、加盟店取引報酬は維持します。

これら2つの変更が合わさり、パラダイムシフトを構成しています。ステーブルコイン業界は、保有に利息を支払う市場から、利用に利息を支払う市場へと移行しつつあります。

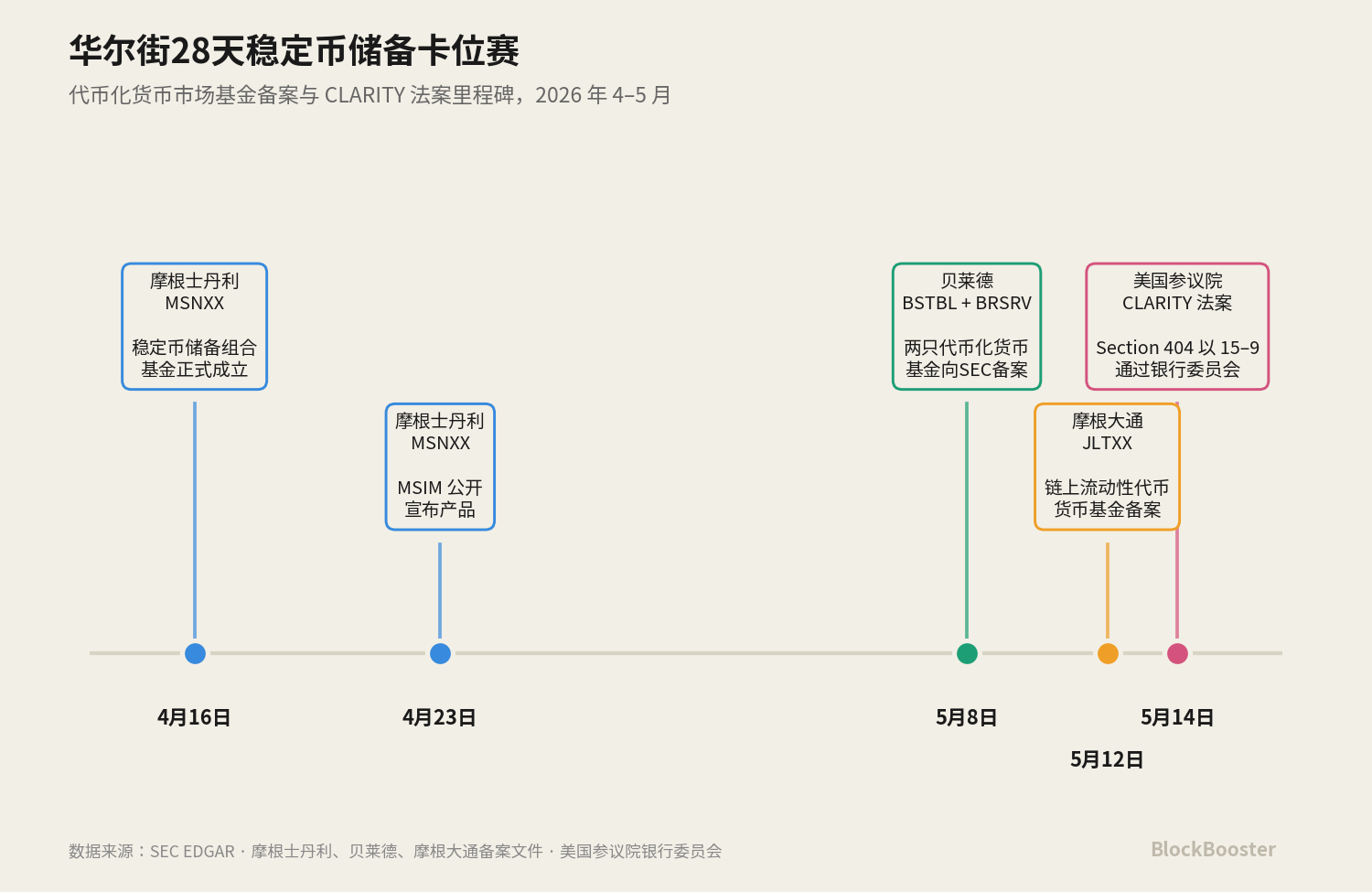

同時に、過去1ヶ月の間に、ウォール街の最大手3社の資産運用会社(Morgan Stanley、BlackRock、JPMorgan)がほぼ同時に、ステーブルコイン準備金の需要に特化したマネー・マーケット・ファンド商品を発表しました。Morgan StanleyのMSNXXは4月16日に設定され、4月23日に公表されました。BlackRockは5月8日にBSTBLとBRSRVの2つのトークン化ファンドを同時に提出しました。JPMorganは5月12日にJLTXXを提出しました。3社はほぼ同時に28日間で、非常に類似した機能を持つ商品を発表しました。

このタイミングは明らかに偶然ではありません。私たちはこう考えます:CLARITY Section 404が近く可決されるという予想が、ステーブルコインの収益経済を新たなパラダイムへと押し進めています。hold-to-earnのルートは狭められ、use-to-earnのルートは維持され、トークン化されたマネー・マーケット・ファンドはステーブルコイン準備金のためのコンプライアンスに準拠した利払い手段として、この新しいパラダイムの中で最も堅調に利益を得るコンプライアンス収益層となります。

ウォール街の資産運用大手が4月から5月にかけて集中的に提出した商品は、このパラダイムシフトへの産業的なポジション取りです。明確にすべき点は、CLARITYは現在上院銀行委員会を通過したに過ぎず、大統領署名までにはまだ距離があるものの、市場の予想は既にこの方向に沿って再編され始めているということです。

本稿では、タイムラインの再構築から始め、GENIUS法とCLARITY法の継承的な法的枠組みを分解し、トークン化された準備資産層がなぜ新しいパラダイムの中で最も堅調なコンプライアンス収益経路となり得るのかを分析します。

1. 30日間の産業ポジション取り

1.1 4月16日:モルガン・スタンレーの幕開け

まず、最も初期の出来事に戻りましょう。

2026年4月16日、モルガン・スタンレーのStablecoin Reserves Portfolio(ティッカー:MSNXX)が正式に設定されました。

4月23日、MSIMがこの商品を公表しました。

MSNXXの商品ポジショニングは非常に正確です。公式声明には「本ファンドは、コンプライアンスに準拠したステーブルコイン発行者に対し、流通しているステーブルコインを裏付けるために必要な準備資産に投資するための適格なマネー・マーケット・ファンドの選択肢を提供するものです」とあります。

MSNXXは準備資産要件に特化して設計された商品であり、現金、残存期間93日以内の米国債、および米国債を担保とする翌日物レポに投資します。

しかし、MSNXXはトークン化された商品ではなく、オンチェーンでは取引されません。モルガン・スタンレーの商品戦略は保守的であり、従来のMMFの枠組みのみを提供し、ステーブルコイン発行者が従来の金融チャネルを通じて投資できるようにするものです。

これは、ウォール街の資産運用大手が「ステーブルコイン準備金需要向けに特別に設計された商品」として初めて公表したものです。それ自体は革新的ではありませんが、ステーブルコイン準備金需要が、資産運用大手がそのために特別にファンドを設定するほど大きくなっているという明確なシグナルを発しました。

1.2 5月8日:ブラックロックの「二重提出」

22日後、ブラックロックはSECに2件の登録届出書を同時に提出しました。BlackRock Select Treasury Based Liquidity Fundのトークン化バージョン(BSTBL)と、BlackRock Daily Reinvestment Stablecoin Reserve Vehicle(BRSRV)です。

これら2つの商品の設計は、MSNXXとは対照的です。BSTBLは、ブラックロックが既に運用するSelect Treasury Based Liquidity Fundのトークン化バージョンです。これは従来型の機関投資家の現金管理者を対象としており、顧客は既にこのファンドを購入していましたが、現在は新たにオンチェーンでの販売チャネルが追加された形です。

BRSRVは、Securitizeによるマルチチェーン配布を採用した、新たに組成されたトークン化マネー・マーケット・ファンドです。ターゲットとする顧客層はただ一つ、ステーブルコイン発行者です。

ブラックロックとモルガン・スタンレーの決定的な違いはトークン化にあります。ブラックロックは、同一の資産(短期国債+現金+翌日物レポ)をオンチェーンで発行される受益権を通じてステーブルコイン発行者に提供することを選択しました。これにより、準備資産自体がオンチェーンでの相互運用性、24時間365日の転売能力、そしてDeFiプロトコルとの統合可能性を獲得します。これは、暗号資産ネイティブの顧客(Ethena、Jupiterなど)向けに設計された商品形態です。

BSTBL + BRSRVの提出は、ブラックロックの既存の商品マトリックスの拡張であり、トークン化インフラをBUIDLの「DeFi担保」ユースケースから、BRSRVの「ステーブルコイン準備資産」ユースケースへと拡大するものです。

1.3 5月12日:JPモルガンの再参入

4日後、JPモルガンはSECにJPMorgan OnChain Liquidity-Token Money Market Fund(JLTXX)の届出を提出しました。

ファンド自体は米国債および米国債または現金を担保とする翌日物レポ契約に投資し、その原資産はBUIDL、BSTBL、BRSRVと完全に同一です。トークンクラス受益権の日付は5月13日とされています。

JLTXXはJPモルガンの初めてのオンチェーンMMFではありません。2025年12月15日、JPモルガン・アセット・マネジメントは既にイーサリアム上でMy OnChain Net Yield Fund(MONY)を立ち上げていました。MONYは506(c)私募ファンドであり、適格投資家のみを対象としています。

これは、JPモルガンがトークン化MMF分野で既に約5ヶ月の運営経験を持っていることを意味します。JLTXXは後追い商品ではなく、JPモルガンのオンチェーンMMF戦略における第二歩です。つまり、元々506(c)の適格投資家に限定されていた商品を、より広範な顧客層を対象とする登録型ファンドへと拡張し、特にステーブルコイン準備金という具体的なユースケースに焦点を当てたものです。

JPモルガンは、2025年にバンク・オブ・アメリカ、ウェルズ・ファーゴ、シティグループと共同で联合銀団ステーブルコイン発行の可能性を模索した一方で、MONYからJLTXXへの商品マトリックスを通じてトークン化準備資産分野への深い布石を打っています。OCCが最終的にどのような判断を下そうとも、JPモルガンはポジションを確保している——この「両睨み」の姿勢は、GSIB銀行兼資産運用会社としてのJPモルガン独自の戦略的余地を示しています。

1.4 5月14日:CLARITY法案が分野全体に承認印を押す

5月14日、上院銀行委員会は15対9の超党派投票でCLARITY法案を可決しました。

注目すべき点は、モルガン・スタンレーのMSNXX、ブラックロックのBSTBL/BRSRV、JPモルガンのJLTXXといった商品は、いずれもCLARITY Section 404の妥協文書が公開される前から準備が進められていたということです。

実際、2026年1月にCLARITYが初めて棚上げされた時点から、資産運用業界は2つのことを認識していました。第一に、「hold-to-earn」のステーブルコイン報酬ルートは遅かれ早かれ閉鎖されるということ。第二に、ステーブルコインの準備資産は存在し、コンプライアンスを満たし、必然的に利息を生むものでなければならないということです。

この2点を組み合わせると、次のようになります:hold-to-earnのルートが狭められた後、最も堅調な「間接収益」の伝達経路の一つは、準備資産層を通じたものとなります。ステーブルコイン発行者自体は利息を支払いませんが、その準備金として保有するトークン化マネー・マーケット・ファンドは合法的に発行者に利息を支払い、発行者はコンプライアンスの枠組み内でこの収益の一部をどのようにユーザーに還元するかを決定します。

資産運用大手の商品は、この「最も堅調なコンプライアンス収益経路」に向けたインフラとして準備されています。

2. CLARITYがGENIUSよりもはるかに重要な理由

2.1 GENIUS Actの限定的な範囲

Section 404のパラダイムシフト効果を理解するには、まずそれが拡大する対象であるGENIUS Act 4(a)(11)を正確に理解する必要があります。

GENIUS Actは2025年7月に署名され発効しました。その規定は、コンプライアンスに準拠したステーブルコイン発行人または外国のステーブルコイン発行人は、ステーブルコイン保有者に対して、いかなる形態の利息または収益も支払ってはならないというものです。

つまり、GENIUS Act自体は「受動的収益」と「能動的報酬」を区別せず、発行者が保有者に支払うものであれば、すべての形態の利息または収益を一律に禁止しています。

第二に、その対象は発行者自身に限定されており、取引所、ウォレット、カストディアン、関連当事者などの第三者を含みません。

この2つ目の制限は、業界で「pass-through evasion(迂回回避)」と呼ばれる規制上の抜け穴を生み出しました。2025年から2026年にかけてのステーブルコイン業界全体は、本質的にこの抜け穴の中でコンプライアンスに準拠した革新的な余地を模索していました。

- Coinbase / Kraken モデル:取引所が報酬を支払う。USDCはCircleが発行するが、CoinbaseはCoinbase Oneのサブスクリプションモデルを通じてUSDC保有者に約4%の報酬を支払っていた。

- Gemini クレジットカードモデル:外部加盟店での取引をトリガーに報酬が発生する。GUSDはGemini Trust Companyが発行するが、Geminiクレジットカード保有者は加盟店での消費時にGUSDのキャッシュバックを得る。

- Anchorage Digital Neo モデル:独立した関連法人を通じて報酬を支払う。USDtbはAnchorage Digital Bankが発行するが、Anchorage Digital Neo Ltd.(独立した法人)が報酬を支払う。

これら3つのモデルは、GENIUS時代の「間接利払い」エコシステムを形成しました。

しかし、これらすべてのコンプライアンスの基盤は、GENIUS Actが発行者だけを規制対象とするという限定的な範囲にありました。

2.2 CLARITY Section 404による実質的な拡張

CLARITY Act Section 404は、GENIUS Actが行わなかった2つのことを行います。

第一に:DASPおよび関連当事者への拡大

Section 404の規制対象は、もはやステーブルコイン発行者に限定されず、「対象となるデジタル資産サービスプロバイダーおよびその関連当事者」に拡大されます。この範囲は、中央集権型取引所、ブローカー、ディーラー、カストディアンを明確にカバーします。

この拡張により、Coinbase、Kraken、Gemini、Anchorage Digital Neoなど、これまでの「非発行者による利払い」というコンプライアンス経路はすべて直ちに閉鎖されます。CoinbaseはDASPとして、単なる保有に対するUSDC報酬を支払えなくなります。Anchorage Digital NeoはUSDtbの報酬を支払えなくなります。

第二に:「受動的 vs 能動的」二分法の導入

Section 404は、DASPが「機能的または経済的に銀行預金利息と同等」の報酬を提供することを禁止しますが、「実際の活動または取引に基づく」報酬は維持します。

これは、「消費、取引、ステーキング、送金」に連動する報酬はすべて存続できる一方、アイドル残高に比例して線形的に増加する報酬はすべて不可能になることを意味します。

これら2つが合わさり、完全なパラダイムシフトを構成します。GENIUS時代の「間接利払い」のテンプレートはすべて、CLARITY時代には閉鎖される