風刺文学の背後にあるWLFIの真実

- 核心的な見解:本記事は検証可能な情報に基づき、World Liberty Financial (WLFI)プロジェクトの収益分配、規制関連、市場操作、コンプライアンスなどにおける多重構造的リスクを体系的に整理し、その核心的特徴は利益がトランプ家関連エンティティに高度に集中しており、一連の疑わしい規制および市場操作の時系列的な関連を伴っていると指摘している。

- キー要素:

- 収益分配の高度な集中:WLFIホワイトペーパーは純利益の75%がトランプ家関連エンティティであるDT Marks DEFI LLCに流れると規定し、かつトークン供給量の80%が内部エンティティによって支配され、「ゼロ投資、高率手数料」構造を形成している。

- 規制措置と商業的利益の時系列的な関連:ジャスティン・サン、チャン・ペン・ジャオ、BitMEX幹部などの事例は、彼らが規制和解または恩赦を得たタイミングがWLFIへの投資または協力と交差していることを示している。

- 市場操作の疑い:2回の重大な政策発表前に、関連金融市場(株価指数オプション、石油先物など)で異常な大口ポジションが出現し、政策結果と正確に一致して利益を得た。

- 重大なコンプライアンス上の欠陥:米国がカンボジアのプリンス・グループに制裁を発動した直後、WLFIは制裁対象エンティティと関連するAB DAOと協力関係を確立し、かつ事後の資金動向は不明である。

- オンチェーン操作によるガバナンスリスクの露呈:WLFI国庫は自身の低流動性ガバナンストークンを担保として、関連プラットフォームDolomiteから巨額のステーブルコインを借り入れており、この関連取引には透明性のある開示がなく、一時的に流動性危機を引き起こした。

- 投資家の権利が制限されている:外部投資家の保有ポジションの流動性は極めて低く、ガバナンス投票権は高度に集中しており、プロジェクト側による買い戻しなどの操作は一般投資家に利益をもたらしていない。

原文著者: @BlazingKevin_ 、Blockbooster リサーチャー

2026年4月11日、XプラットフォームでPeter Girnus(@gothburz)による一連の長文ツイートが大きな注目を集めた。ツイートは一人称視点で、World Liberty Financial(WLFI)とトランプ一族間の利益構造、規制裁定の経路、そして潜在的な市場操作行為を体系的に暴露した。二日後、同じ著者が一般投資家の立場で、3,200ドルの緊急資金を投入し、トークンが直後にロックされた経験を語った。

上記の内容を読む際、一つ見逃せない背景情報がある:Peter Girnusは風刺的な創作で知られるブロガーであり、その常套手段は公開財務文書を素材とし、特定の核心的内部関係者の身分を仮構して、「自爆式」の文学的ナラティブを展開することである。彼は実際のWLFI内部関係者ではなく、その筆致の詳細は公開情報の文学的再構成に過ぎない。

この身分表明自体は、ツイート内容の参照価値を減じるものではない。ツイートが引用する核心データ、文書条項、タイムラインは、いずれも議会報告書、オンチェーンデータ、主要メディア報道において独立して検証可能である。我々はこれらの検証済み情報を文学的ナラティブから切り離し、六つの分析軸に沿って、WLFIの実質的リスクを構造的に整理する。

一、収益分配メカニズム:一方向の収奪モデル

WLFIの核心的な論点は技術ではなく、その収入分配構造にある。

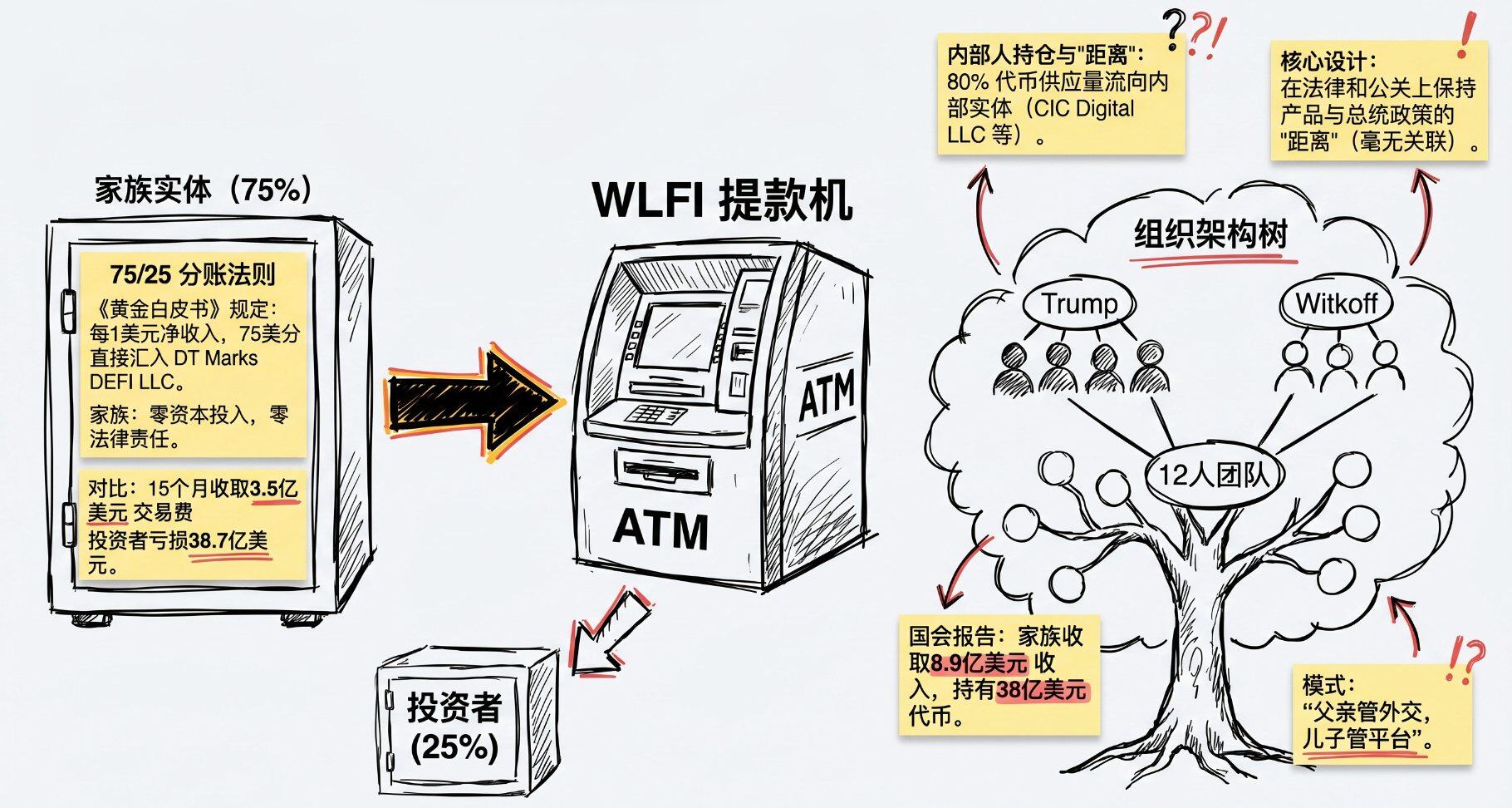

WLFIの「ゴールド・ホワイトペーパー」14ページの明確な規定によれば、プロジェクトの純収益の75%はDT Marks DEFI LLC――デラウェア州に登録され、トランプ一族と直接関連する有限責任会社――に流れる。残りの25%はプロジェクト運営に留保される。この条項はホワイトペーパーでは標準的な契約文言として提示されているが、その実質は:プロジェクトの最大の受益者がプロジェクト自体に対して資本投入もなく、いかなる法的責任も負わないことである。

下院司法委員会民主党議員が2025年11月24日に発表したスタッフ報告書は、上記の構造を「前例のない規模の大統領自己取引」と称した。報告書のデータによれば、トランプ一族は既にWLFI関連事業から少なくとも8億9,000万ドルの収入を得ており、約38億ドル相当のWLFトークンを保有しているが、これらの権益は確認可能な資本注入に対応していない。

トークン分配のレベルでも高度に集中した特徴が現れている。公開開示によれば、供給量の80%という膨大なトークンが、CIC Digital LLCとFight Fight Fight LLCという二つの内部実体に流れた。外部投資家が保有するトークン比率は低く、ロックアップ制限が付帯しており、流動性はほぼゼロに近い。

チーム構成もこの構造の閉鎖性を裏付けている:WLFI公式サイトに掲載された12名のコアメンバーのうち、4名がTrump姓、3名がWitkoff姓である。共同創業者Steven Witkoffは同時に米国大統領中東特使を兼任し、その息子二人、ZachとAlexはそれぞれ暗号資産業務運営と共同創業者の職務を担当している。

この「ゼロ投入、高収奪、ゼロ責任」の構造が、WLFIを一般的な暗号資産プロジェクトと区別する核心的特徴であり、議会調査の主要な焦点でもある。

二、規制裁定の経路:恩赦、訴追取り下げ、投資のタイムライン

WLFIの第二の論点は、複数の恩赦または規制当局の行動と外部投資との間の時間的関連性である。以下はいずれも独立して検証可能な事象である。

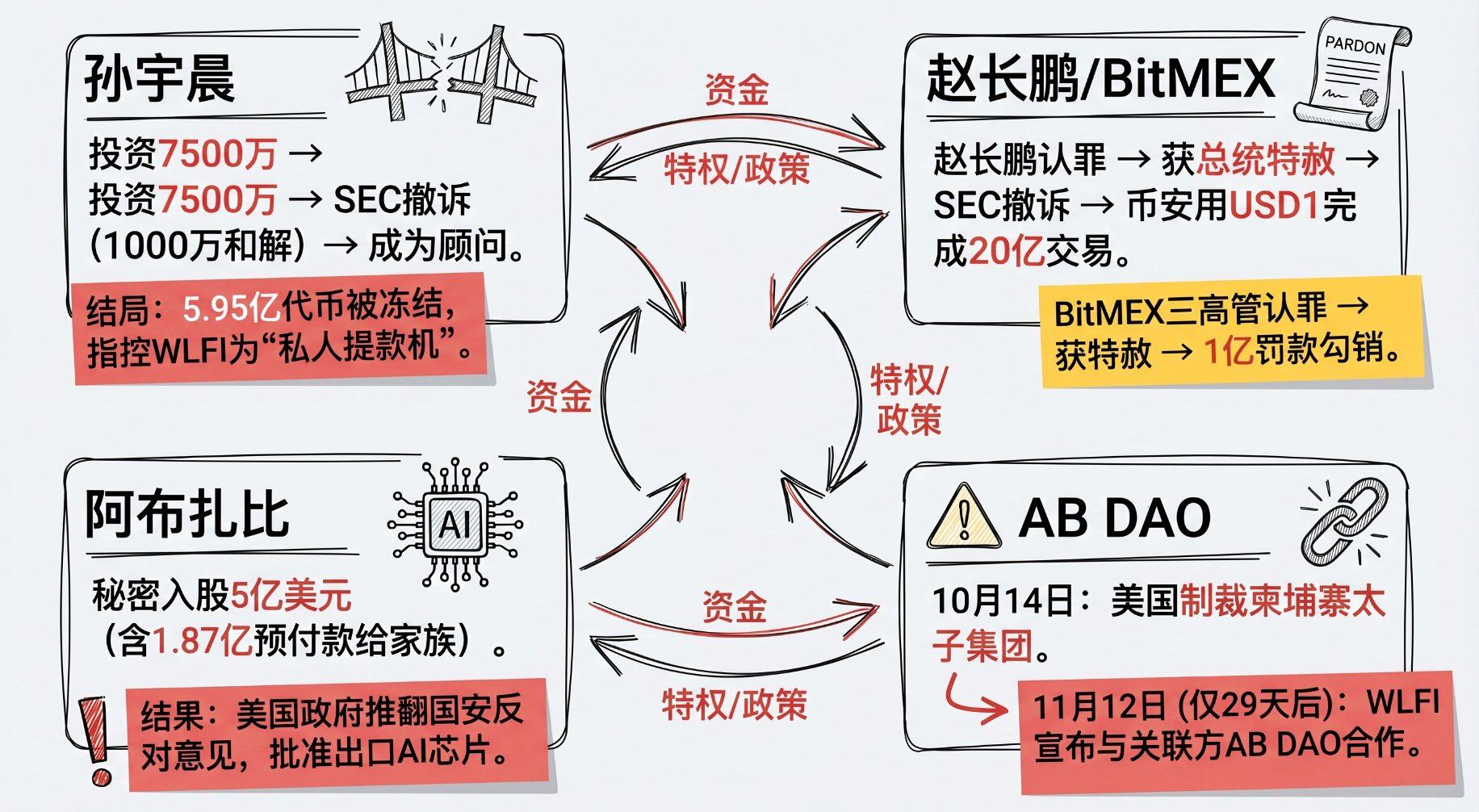

ジャスティン・サン(孫宇晨)事件:ジャスティン・サンは2024年にWLFIに7,500万ドルを投資した。当時、彼は詐欺、ウォッシュトレード、著名人エンドースメントの未開示に関するSECの告発に直面していた。2025年、SECは1,000万ドルで和解し、事件を取り下げた。その後、ジャスティン・サンはWLFIの顧問リストに名を連ねた。

しかし、この関係は2025年9月に逆転した。WLFIはフィッシング攻撃防止を理由に、ジャスティン・サンが保有する5億9,500万枚のWLFIトークン(当時約1億700万ドル相当)のウォレットをブラックリストに登録した。2026年4月、ジャスティン・サンはWLFIがユーザーを「私的なATM」と見なしていると公開告発し、ブラックリスト機能はスマートコントラクトに事前に埋め込まれた「バックドア」であると主張した。この事件は、WLFIのコアコントラクトレベルにおける高度な中央集権的な支配権を明らかにした。

チャン・ペン・チャオ(趙長鵬)とバイナンス事件:チャン・ペン・チャオは連邦マネーロンダリング規定違反を認めた後、大統領恩赦を受けた。その後間もなく、SECはバイナンスに対する訴訟を取り下げた。バイナンスはその後、WLFIが発行するUSD1ステーブルコインを採用し、200億ドルの決済取引を完了した。

BitMEX幹部事件:アーサー・ヘイズ、ベンジャミン・デロ、サミュエル・リードの3人は、銀行秘密法違反を認めた後、いずれも大統領恩赦を受け、会社レベルでの1億ドルの罰金も同時に免除された。

以上の三つの事象を個別に見れば、いずれも法的・行政手続きの範囲内で説明可能である。しかし、これら三つがWLFIの商業的利益と時間的に交差しており、その関連性はさらに検討に値する。「孤立した事象」と解釈する傾向のある観察者にとっては、議会調査はまだ最終結論を出していない。「構造的関連性」と解釈する傾向のある分析者にとっては、現存するタイムラインは一定の裏付けを提供している。

三、外国資本の浸透:アブダビ投資と半導体輸出承認

2026年初頭、ウォールストリート・ジャーナルは、アブダビの主権系投資家が50億ドルでWLFIの49%株式を購入した取引を報じた。この取引には、トランプ一族の実体に支払われる1億8,700万ドルの前払い金が含まれており、契約はエリック・トランプが一族側を代表して署名した。

国家安全保障レベルでの懸念を引き起こしたのは、この投資前後の政策変化である。この取引完了後間もなく、米国政府は以前に国家安全保障審査に基づいて表明した反対意見を覆し、上記のアブダビ関連実体への先進半導体製品(NVIDIAのAIチップを含む)の輸出を承認した。

クリス・マーフィー上院議員らはこれに対し、国家安全保障資産と一族の商業的利益との直接的な交換を構成するものだと公開的に疑問を呈した。ホワイトハウス側はこれに対して正面からの回答を行っていない。

この事件の分析の難しさは情報の非対称性にある:取引の詳細は公式に完全開示されておらず、政策承認プロセスにおける内部的な考慮事項も同様に不透明である。しかし構造的に見れば、外部資本、一族の収益、連邦政策調整が同一の時間枠内で同時に発生しており、少なくとも利益相反レベルの実質的な懸念材料を構成している。

四、制裁コンプライアンスリスク:AB DAO協力事件

2025年10月14日、米国政府はカンボジアのプリンス・グループ(Prince Group)に対し、国際犯罪活動への関与の疑いを理由に制裁を発動した。

制裁発動から29日後、すなわち11月12日、WLFIはAB DAOとのパートナーシップ確立を発表した。調査の結果、AB DAOはプリンス・グループと関連があることが判明した。

プロジェクト側はその後、「知らなかった」ことを理由に説明を行った。記者がこの件について問い合わせた後、AB DAOがWLFIプラットフォームで保有していたステーブルコイン残高は1,000万ドルから360万ドルに急減し、約640万ドルが行方不明となったが、プロジェクト側はこれについて説明を行っていない。

この事件がコンプライアンス上の不注意によるものか、主観的要因が存在するものかに関わらず、その結果は:米国銀行免許を申請中のプロジェクトが、米国政府による制裁発動から一ヶ月後に、制裁対象実体の関連団体と商業的提携を結び、事後に十分な公開説明を欠いたことである。これはコンプライアンス評価の観点から、看過できない赤信号である。

五、市場操作の疑念:政策のタイミングと予測市場

関税事件(2025年4月9日):大統領がTruth Socialに「今が買い時だ」と投稿し、数時間後に90日間の関税停止を発表すると、ナスダック指数は約12%上昇した。ロイター通信は、正式発表前に、オプション市場で数百万ドル規模の異常なポジションが出現したと報じた。

イラン事件(2026年3月23日):大統領がイランの発電所を攻撃すると投稿した後、原油価格が上昇した。翌日午前6時49分、大統領が「交渉が順調に進展、攻撃延期」と発表する15分前に、市場に58億ドルの石油先物買い注文(約6,200枚の契約、日常平均の9倍)が出現した。原油価格はその後下落し、ダウ工業株平均は単日で約1,000ポイント上昇、当該ポジションは4,000万から5,000万ドルの利益を推定された。

予測市場のレベル:Polymarketでは、未発表の軍事行動を93%の成功率で予測し、数百万ドルの利益を得たトレーダーがいた。また、8つのアカウントがイラン停戦のタイミングを正確に予測した。ガーディアン紙はこれらのアカウントを「内部知識の兆候がある」と表現した。ドナルド・トランプ・ジュニアは同時にPolymarketの顧問委員会メンバーであり、その競合プラットフォームであるKalshiの有料戦略顧問でもあるが、その父親が公開していない軍事的意思決定は、まさにこの二つのプラットフォームで最も利益率の高い賭けの対象であった。

2026年4月10日、ホワイトハウスは全職員に対し、機密情報を利用した取引を禁止する旨の内部メールを送信した。同時期、SECの最高執行責任者は、大統領の核心的側近に関する事件の追及を巡って議長と意見の相違があったため辞任し、関連調査は停滞した。

上記事象に共通する特徴は:政策行動と市場ポジションの間に精密な時間的整合性が存在することである。現在のところ、司法機関が正式な調査結論を公表した例はないが、データ自体が規制当局レベルの注目を集めている。

六、Dolomite融資事件:ガバナンスリスクの直接的な顕在化

2026年4月、前述のすべてのマクロレベルの論争は、一つの具体的なオンチェーン操作によって、市場センチメントのレベルで集中して爆発した。

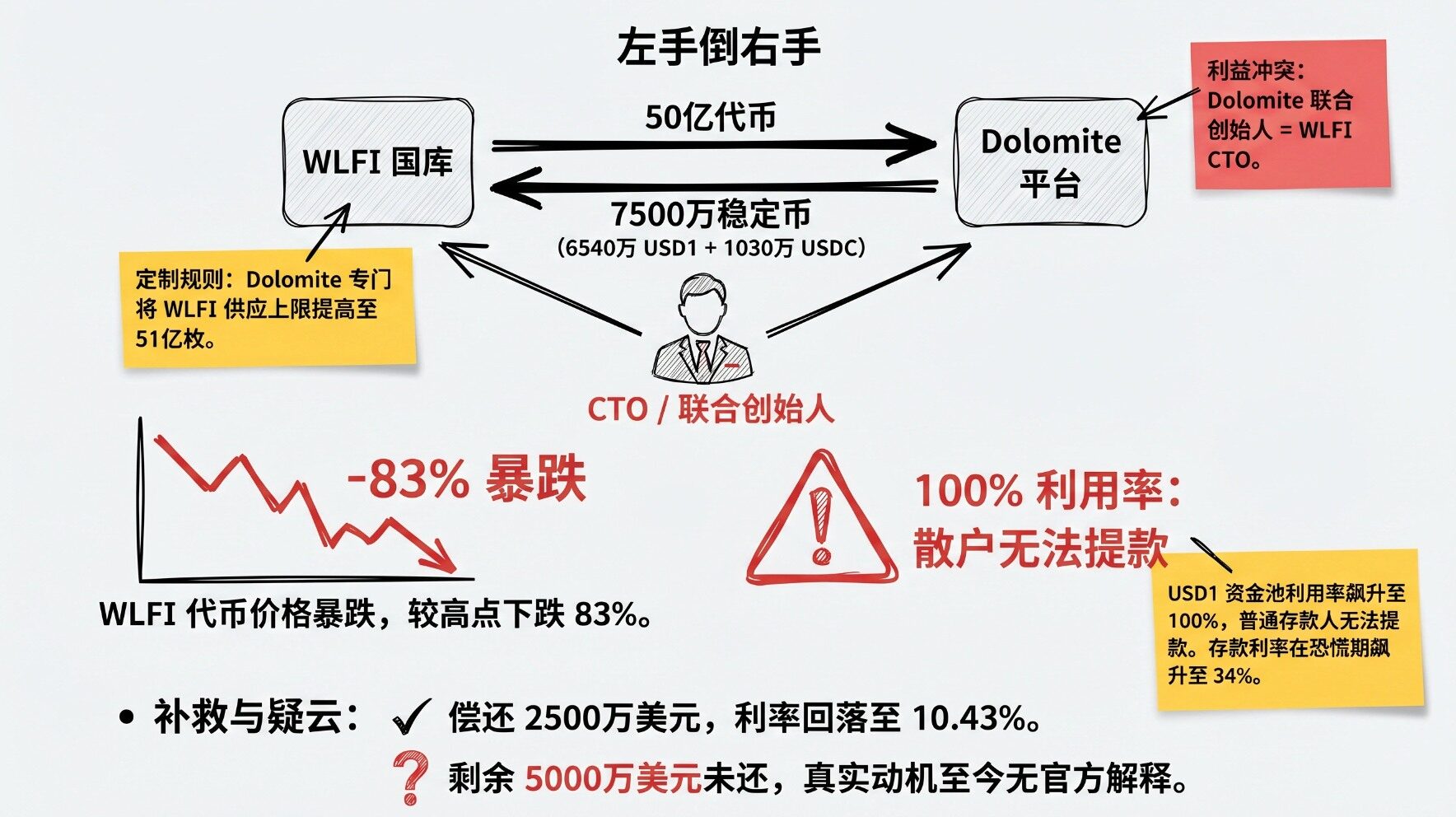

GizmodoとCoinDeskの報道によれば、WLFIの国庫は、自ら発行する500億枚のWLFIガバナンストークンを関連DeFi融資プラットフォームDolomiteに預け入れ、これを担保として約7,500万ドルのステーブルコイン(6,540万USD1および1,030万USDC)を借り入れた。

この操作により、DolomiteのUSD1資金プールの利用率が一時的に100%に達し、第三者の預金者が一時的に引き出し不能となった。特筆すべきは、Dolomiteの共同創業者Corey Caplanが同時にWLFIの最高技術責任者(CTO)を兼任しており、Dolomiteプラットフォームはこの預け入れに合わせて、WLFIの供給上限を510億枚に引き上げたことである。

この構造には二つの核心的問題がある:

第一に、自ら発行した、二次市場での流動性に乏しいガバナンストークンを担保として、ハードカレンシーのステーブルコインを借り入れることは、トークン価格リスクを融資プラットフォームとそのユーザーに転嫁する操作である。担保価格が下落して清算がトリガーされれば、流動性が極めて低いWLFIトークンはスパイラル的な暴落リスクに直面し、巨額の不良債権を残す可能性がある。

第二に、借り手と融資プラットフォームの間に明白な関連当事者関係が存在するが、この関係は操作発生前に十分に開示されていなかった。

市場の圧力の下、WLFIトークン価格は一時的に約20%下落し、史上最安値を記録した。プロジェクト側はその後、そのうち2,500万ドルのUSD1ローンを返済し、Dolomiteプラットフォームの利用可能流動性は3,500万ドルに回復、預金金利は危機時の34%から10.43%に低下した。

一部返済は直接的な流動性リスクを緩和したが、核心的問題には答えていない:なぜこの借り入れを行ったのか?資金はどこへ流れたのか?プロジェクト側は現在に至るまで詳細な公式説明を発表していない。この操作レベルの不透明さが、現在の市場信頼感低下の主要な駆動要因の一つである。

七、一般投資家の置かれた状況

上記のマクロ構造とオンチェーン操作は、最終的にトークンロックアップメカニズムを通じて、一般投資家のレベルに伝播する。

WLFIトークン販売への参加には、投資家が「適格投資家」資格、すなわち純資産100万ドル以上または年収20万ドル以上を有していることが求められる。しかし、この資格検証は投資家の自己申告に依存しており、実質的な審査メカニズムを欠いている。言い換えれば、このハードルは規制コンプライアンスには一定の意味を持つが、実際の参入コントロールにはほとんど拘束力がない。

トークン購入後はロックアップ期間に入り、現在約80%の外部投資家保有分は依然として流通できず、二次市場の出口がない。プロジェクト側は補償として「ガバナ