13% 毎日入金後も、SATAはなぜ下落するのか?

- コア見解:Strive社のSATA商品は、最初の営業日毎に配当を支払う優先株として、日次配当によりキャッシュフローの粒度を最適化しているが、最近のデータによるとBTCカバレッジ比率が著しく低下しており、市場はこれをディープディスカウントの高リスク永久信用として再評価している。その中核リスクは、元本の安定性ではなく、会社の信用、永久年限、BTC評価リスクにある。

- 主要要素:

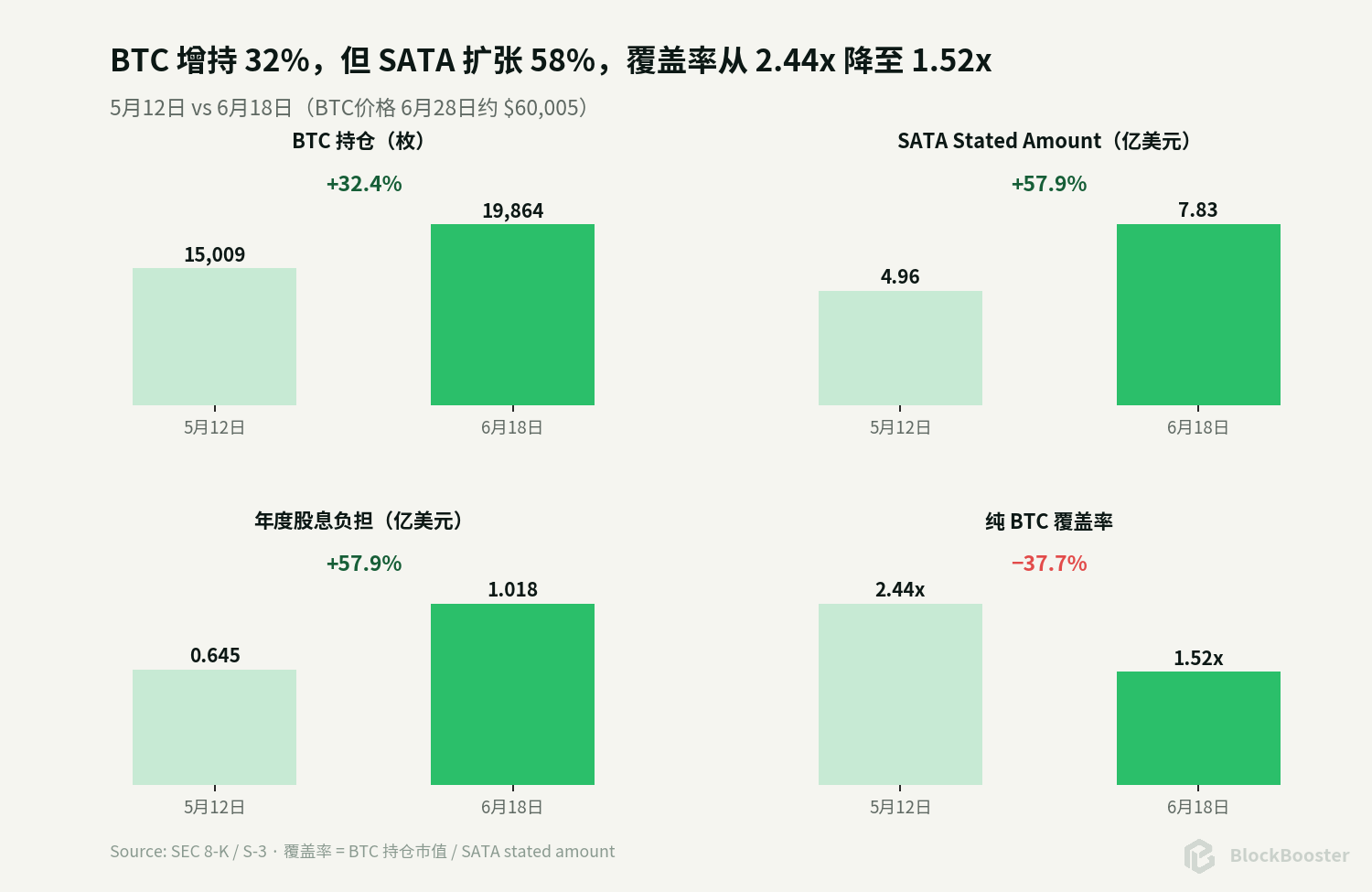

- カバレッジ比率の著しい圧縮:5月12日から6月18日にかけて、BTC保有量は32.4%増加し19,864枚となったが、SATA株式数は57.9%増加し782万9,500株となり、BTC価格下落も相まって、純BTCのSATA額面カバレッジ比率は2.44倍から1.52倍に低下した。

- 市場の再評価:SATA価格は約97.38ドルから87.75ドル(12.25%のディスカウント)に下落し、静的当期利回りは14.81%に上昇。SOFRベンチマークとのスプレッドは約1,117ベーシスポイントに拡大し、価格下落により約9ヶ月分の配当が相殺された。

- 日次配当は価格リスクを低減しない:日次配当は権利落ち日のギャップや配当キャプチャートレードを弱めるものの、会社の信用に基づく価格変動を排除することはできない。4営業日で価格は9.9%下落し、同期間のBTC下落による影響を大幅に上回った。

- 資金調達の再帰性リスク:SATAが額面100ドルを下回る場合、ATMによる新株発行を継続すると、より少ない現金でより高い優先株元本と配当負担を負うことになり、「価格下落→資金調達コスト上昇→カバレッジ比率悪化」という負のフィードバックループを形成する可能性がある。

- 現金バッファーの限界:1億4,450万ドルの現金は、約17ヶ月分の静的配当(運営コストを除く)をカバーできるが、資本市場の継続的な開放に依存する必要がある。市場が閉鎖された場合、同社は購入削減、BTC売却、配当繰延のいずれかを選択せざるを得なくなる。

データ説明:BTCは6月28日のスポット価格約$60,005を使用。企業保有額と資本金はStriveが6月18日時点、6月22日に提出した最新のSEC開示情報に基づく。市場価格と企業の開示時期は完全には同期しておらず、文中のカバレッジ比率の計算はスナップショット推定値である。

1. 要約

6月16日、StriveはSATAの配当頻度を月次から毎営業日へと変更した。

Striveはこれを、米国上場市場で初めて営業日ごとに配当を支払う証券であると述べている。SATAの現在の年率配当利回りは13%。2026年7月分として、1株あたり$0.0493の配当が22営業日分、月間合計$1.0846が宣言されている。

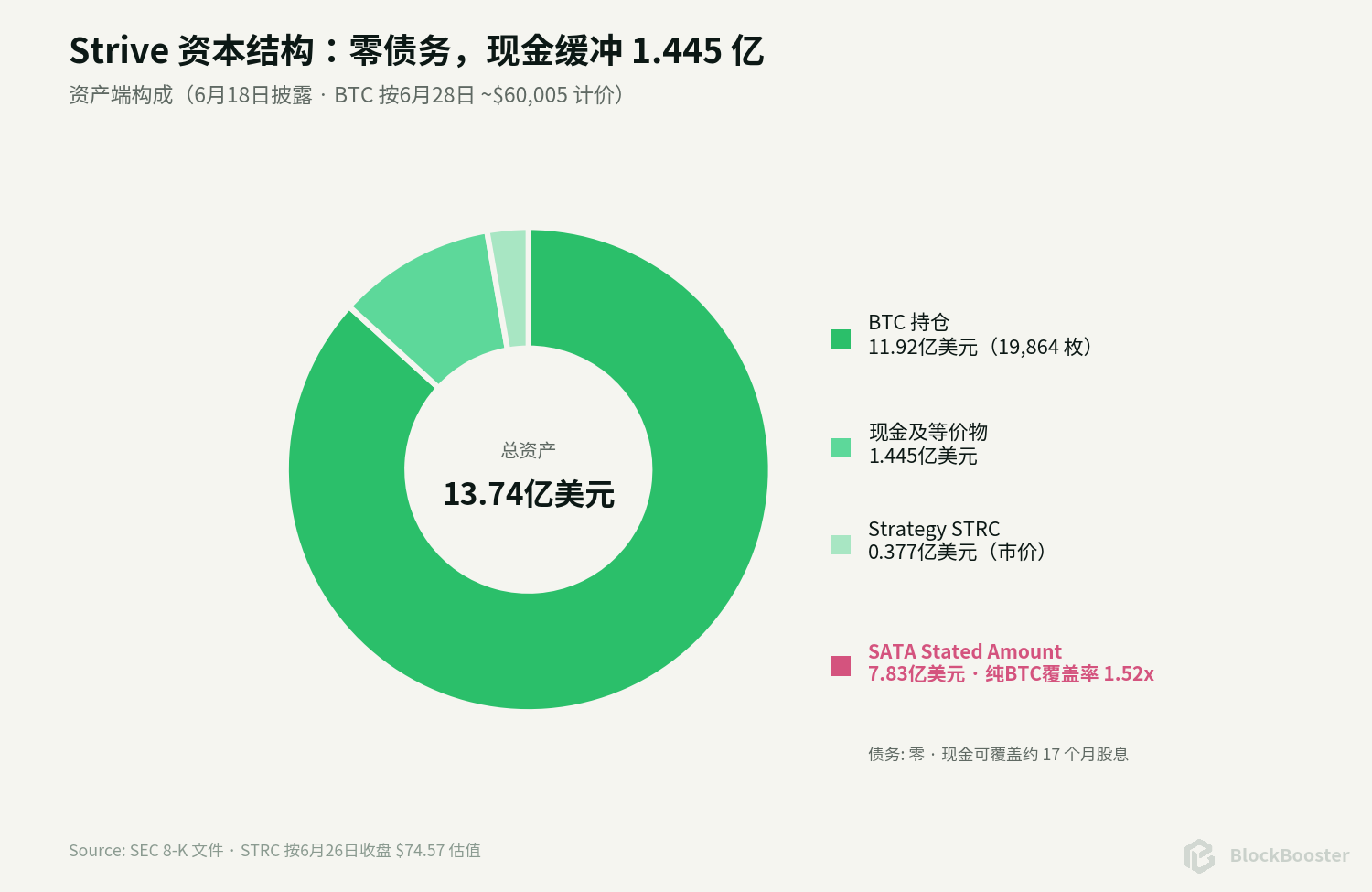

6月18日時点で、Striveは19,864 BTC、現金$1.445億、そしてStrategyのSTRC優先株50.5万株を保有。SATAの発行済み株式数は7,829,502株で、1株あたりstated amount $100で計算すると、優先株元本ベースで約$7.83億となる。6月28日のBTC価格約$60,005で計算すると、BTC保有額は約$11.92億となる。

本稿の結論は以下の通り。

第一に、SATAは満期がなく、配当は延期可能(ただし累積する)企業優先証券である。 SATAは清算順位において普通株より優先されるが、企業の債権者よりは劣後し、特定のBTCに対する直接的な留置権も有さない。法的構造から、それはStriveの企業信用力 + BTCのバランスシートリスクを負っている。

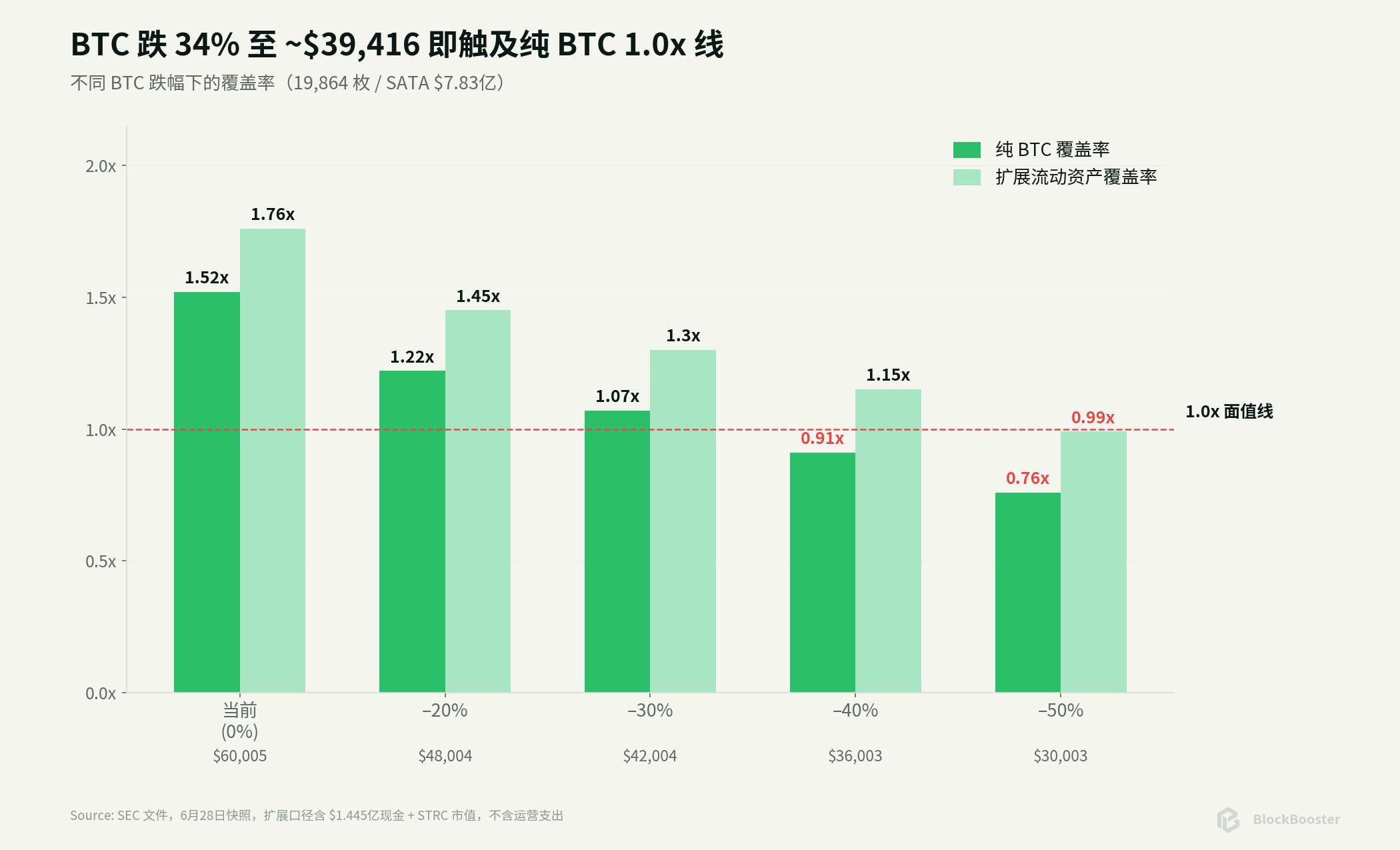

第二に、StriveのBTC保有数は増加を続けているが、SATAの拡大ペースがそれを上回り、カバレッジ比率は5月から明らかに低下している。 5月12日から6月18日にかけて、BTC保有数は15,009 BTCから19,864 BTCへと約32.4%増加した一方、SATAの株式数は495.95万株から782.95万株へと約57.9%増加した。同期間にBTC価格は約$80,624から約$60,005へと下落した。結果として、純BTCのSATA stated amountに対するカバレッジ比率は約2.44倍から約1.52倍へと低下した。BTCがさらに約34.3%下落し、約$39,416となれば、純BTCカバレッジ比率は1倍に低下する。

第三に、現金バッファーは厚いが、担保と混同してはならない。 Striveが直近で開示した現金は$1.445億。STRCを6月26日の終値$74.57で50.5万株評価すると、STRCは約$3,766万の価値となる。流動資産のSATA stated amountに対するカバレッジ比率は約1.76倍。

第四に、SATAはセカンダリーマーケットで価格が見直されている。 SATAは6月26日に$87.75で終了。stated amount $100に対して12.25%のディスカウントとなり、$13の年間配当に基づく静的な応募者利回りは約14.81%。最新のSOFR約3.64%を基準とすると、SATAの市場における応募者利回りのスプレッドは約1,117ベーシスポイントとなる。

第五に、日次配当が改善するのはキャッシュフローの粒度であり、元本の安定性ではない。 SATAは6月22日の$97.38から6月26日の$87.75へと、4営業日で約9.9%下落した。一度の価格下落で、約9ヶ月分の額面配当が相殺されたことになる。日次配当は、月次の権利落ち日におけるギャップ下落や配当取り引きを減少させることはできても、永久優先株をマネー・マーケット・ファンドに変えることはできない。

したがって、SATAで最も注目すべき点は「13%の毎日入金」ではなく、それがBTC prepare会社のバランスシートを二つの階層に分割している点である。普通株保有者は残余の変動を吸収し、優先株保有者は優先的なキャッシュフローを得る一方で、企業の信用力、永久のデュレーション、資金調達経路、そしてBTCの評価リスクを負う。

2. 背景

2.1 最新の資本構成

Striveはより多くのBTCを購入したが、BTC資産の米ドル価値は向上しなかった。同時に、優先株元本と年間配当負担は急速に増加している。

5月12日から現在まで、BTCの数量は約4,855 BTC増加したが、価格は約4分の1下落し、数量増加の効果を打ち消した。BTC保有の米ドル価値は約$12.10億から約$11.92億となった。一方、SATAのstated amountは約$4.96億から約$7.83億へと増加した。これこそがカバレッジ比率が2.44倍から1.52倍に低下した理由である。

2.2 配当の原資

SATAの現在の年間現金配当負担は、約$7.8295億 × 13% ≈ 年間約$1.018億。

StriveがSATAの配当を支払う主な原資は以下の通り。

- SATAまたは普通株のATM発行による現金収入

- 既存の現金準備

- 他証券の売却または換金

- 必要に応じたBTCの売却

- 将来発生する可能性のある営業収益またはその他の資金調達

したがって、SATAは資本市場への継続的なアクセスに非常に敏感なキャッシュフロー・コミットメントである。 市場が$100に近いかそれ以上の価格で新株を引き受ける意思がある場合、Striveは資金調達によりBTC準備を拡大し配当を維持できる。一方、SATAが$100を大きく下回る場合、新規資金調達の経済性は明らかに悪化する。

現在の$87.75を例にとると、会社がこの価格付近でSATAを1株発行した場合、約$87.75の総収入を得る一方で、$100のstated amountと年間$13の配当義務が新たに発生する。調達額のみで計算した場合の資金調達コストは、$13 ÷ $87.75 ≈ 14.81% となる。

調達資金の主な使途がBTC購入である場合、$87.75の新規資産に対して$100の優先株stated amountが対応することになり、純資産カバレッジ比率は希薄化する。このような状況下で積極的なATM発行を継続するのは、経営陣がBTCの将来のリターン、普通株による資金調達、または市場価格の回復が構造悪化を補うに十分と確信する場合にのみ合理的と言える。

2.3 現金でカバーできる期間

$1.445億の現金と年間約$1.018億のSATA配当負担に基づき、配当のみを考慮し、運営支出や新規発行を完全に無視した場合、現金で約17.0ヶ月をカバーできる。

現在の市場価格で約$3,766万と評価されるSTRCも含めれば、配当のカバー期間はさらに延びる。しかし、この数字は「会社があとどれだけ存続できるか」を示すものではない。

- 会社には従業員、上場、監査、法律、取引にかかる費用が存在する。

- SATAの追加発行は年間配当負担を増加させる。

- STRCはBTCの下落や信用収縮時に同時に価値が減少する可能性がある。

- 現金はSATA保有者専用に信託されているわけではない。

- 経営陣は資金をBTCの継続購入やその他の会社目的に使用できる。

現金バッファーは短期的にBTCを強制的に売却せざるを得なくなる確率を低下させるものの、資金調達への依存をなくすわけではない。

3. SATAの日次配当が変えたもの

3.1 実際の1日あたりの金額

2026年7月分の正式な宣言は以下の通り。

- 1営業日あたり1株 $0.0493

- 合計22営業日

- 月間合計1株あたり $1.0846

現在の7,829,502株に基づき、月中株数が変わらないと仮定すると、7月の現金配当は約$849万となる。

3.2 確かに配当カレンダー取引は減少する

従来の月次または四半期配当の優先株は、権利落ち日までに未払い配当が蓄積され、権利落ち日に明確な価格調整が発生する。1ヶ月分の現金を毎営業日に分割して支払うことで、以下の効果が期待できる。

- 1回あたりの権利落ち金額の低減

- 単一の権利落ち日に焦点を当てた配当取り引きの減少

- キャッシュフローのよりスムーズな回帰

- 頻繁な再投資や支出を希望する保有者にとっての利便性向上

これはSATAの真のプロダクトイノベーションである。

3.3 しかし、日次配当は価格リスクを消滅させない

SATAは6月22日に約$97.38で終了し、6月26日には$87.75で終了した。4営業日で約9.9%下落し、1株あたり$9.63の損失となった。年間$13の配当に換算すると、これは約8.9ヶ月分の額面配当に相当する。

同期間にSTRCは約$88.79から$74.57へと約16.0%下落した。SATAの下落率が相対的に小さかったことは、より高いクーポン、比較的クリーンなバランスシート、および商品としての新規性が依然として一定のプレミアムを獲得している可能性を示唆している。

日次配当はキャッシュフローを平準化するが、信用価格は平準化しない。

4. BTC価格の変動が安全余裕度をどう変えるか

以下のストレステストは、現在のスナップショットを起点とする。

- BTC:19,864 BTC

- BTC現在価格:約$60,005

- SATA stated amount:約$7.8295億

- 現金:$1.445億

- STRC保有額(現在の市場価格ベース):約$3,766万

「純BTCカバレッジ比率」は、BTC価値とSATA stated amountのみを比較する。「拡張流動資産カバレッジ比率」は機械的に現金と現在の時価ベースのSTRCを加算するが、法的な担保を意味するわけではなく、STRCがBTCと連動して下落すると仮定もしていない。

*拡張ベースは現金とSTRC価値が不変と仮定しており、現実にはBTC暴落時に過度に楽観的となる。

純BTCカバレッジ比率が1.0倍となる価格は、およそ以下の通り。

$7.8295億 ÷ 19,864 ≈ $39,416/BTC

現在の約$60,005から約34.3%の下落となり、1.52倍は厚いテールリスク保護とはみなせない。

しかし、BTCが$39,416に下落したからといって、直ちにSATAが「デフォルト」するとは単純に言えない。SATAは満期のある社債ではなく永久優先株である。会社は依然として現金、その他の資産、資金調達能力、そして資本配分を調整する選択肢を持つ。より可能性が高い経路は以下の通り。

- SATAの市場価格が事前に大幅に下落する。

- ATM発行の効率が低下する。

- 経営陣が価格安定のためにクーポンを引き上げ、結果的に現金負担が増加する。

- 会社がBTC購入を減らし、その他の資産やBTCを売却する。

- 極端な場合、配当を延期する。

信用悪化は連続的なプロセスであり、単一の価格ラインによって起動される機械的なデフォルトではない。

5. 主要リスク

5.1 Par未満でのATM発行の自己強化性

SATAが$100以上またはそれに近い場合、増資は比較的効率的な方法で資金調達できる。しかし、SATAが$87.75に下落した場合、発行を継続すると、stated amountを下回る現金と引き換えに、より高い優先株元本と配当負担を得ることになる。

負のフィードバック経路は以下の可能性がある。SATA下落 → 資金調達コスト上昇 → 1株あたり調達現金減少 → カバレッジ比率悪化 → 市場がより高い利回りを要求 → SATAさらに下落。

会社はATMを停止または減速させることで機械的な希薄化を防ぐことができるが、その代償としてBTC購入ペースの低下、資本市場におけるストーリーの弱体化、そして既存現金への依存度増加が生じる。

5.2 キャッシュフローと資金調達経路のリスク

現在の現金は約17ヶ月分の静的な配当をカバーできるが、この計算には運営コストや将来のSATA新規発行分は含まれていない。資本市場が閉ざされた場合、会社は最終的にBTC購入の削減、証券の売却、BTCの売却、または配当の延期のいずれかを選択せざるを得なくなる。

5.3 配当率ガバナンスと現金コストの硬直性

取締役会は月単位でクーポンを調整できるが、現在の低価格は下方修正の余地を制限している。価格が弱い