解锁20%、1.25億ドルの重圧、PUMPは耐えられるのか?

- 核心見解:Pump.fun プロトコルの月間収益は 2840 万ドルに上るが、チーム及び投資家が保有する 825 億トークン(約 1.25 億ドル相当)の初回アンロックによる巨額の売り圧力に直面し、さらに買い戻し規模が大幅に縮小していることから、PUMP トークンは短期的に厳しい試練に直面している。しかし、その高収益と低バリュエーションの特性により、弱気相場においては相対的に希少な銘柄となっている。

- 重要要素:

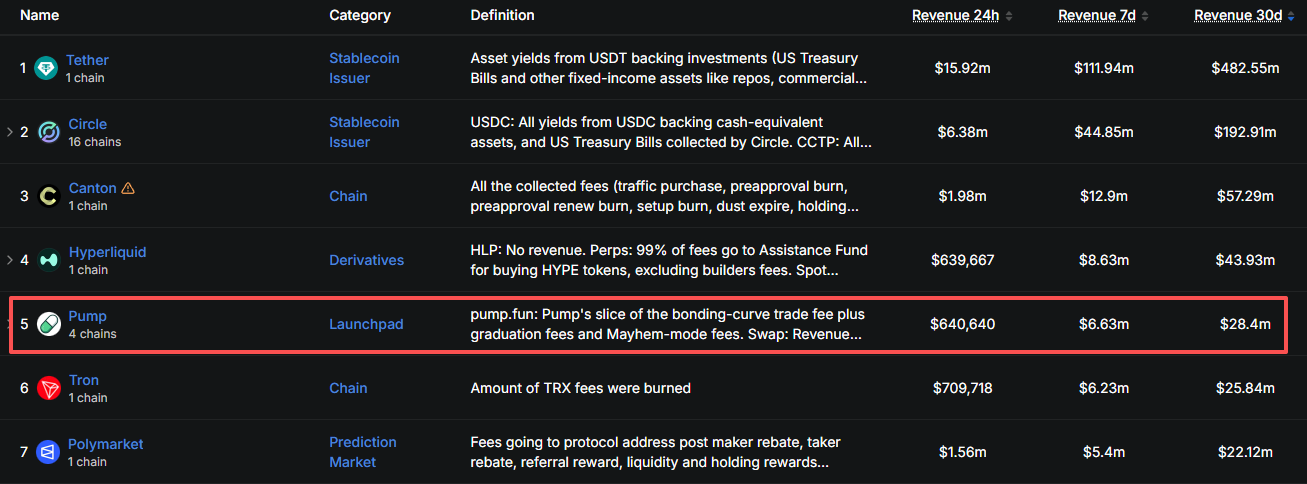

- Pump.fun の過去30日間の収益は2840万ドルで、Hyperliquidに次ぐ規模。これまでに1200万以上のトークンを発行し、累計収益は約10.5億ドルに達する。

- 7月に初回アンロックされる825億PUMP(総供給量の8.25%)の価値は約1.25億ドルで、過去24時間の取引高2800万ドルを大幅に上回る。

- 4月には1290億トークンが焼却されたが、この部分は既に買い戻されロックされており、新たな買い需要とはならず、今回の新たな売り圧力を相殺することはできない。

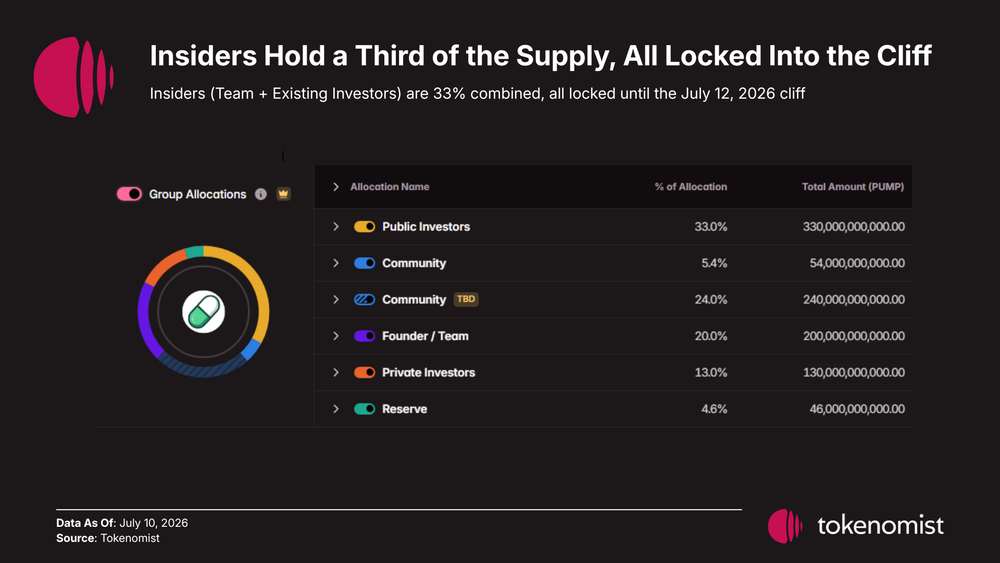

- チームと投資家は合計3300億トークンを保有しており、今後さらに2475億トークンのアンロックが予定されている。加えて、コミュニティ向けの2400億トークンの放出時期も未確定であり、供給の不確実性は長期的に存在する。

- Pump.fun の買い戻し比率は既に100%から50%に低下しており、6月の買い戻し額はわずか920万ドルと、ピーク時から80%以上減少しており、今回の売り圧力を吸収するのは困難である。

- PUMPの時価総額は約6.1億ドルで、月間収益が近いHyperliquid(HYPEの時価総額は約150億ドル)を大きく下回り、高収益・低バリュエーションの特徴を示している。

オリジナル:Odaily 星球日报(@OdailyChina)

著者:Asher(@Asher_ 0210)

Meme相場が全盛期から明らかに冷え込んだとはいえ、Pump.funは依然としてWeb3で最も収益を上げられるプロトコルの一つである。DefiLIamaのデータによると、過去30日間のPump.funのプロトコル収入は2840万ドルに達し、Polymarket(月間収入2212万ドル)を上回り、Hyperliquid(月間収入4393万ドル)に次ぐものとなっている。

誰かがトークンを発行すれば、手数料が発生する。誰かが取引すれば、手数料が発生する。一つのMemeコインが誕生してから価値がゼロになるまで、Pump.funはその売買のたびに手数料を徴収する。Pump.funがローンチされてから2年以上が経過し、発行されたトークンは1200万以上、プラットフォームの累計収入は約10.5億ドルに達し、ソラナ上で初めて収入が10億ドルを突破したアプリケーションとなった。

Pump.funは収入の一部をPUMPの自社買い付けと焼却に充て、プラットフォームで得た利益をトークンの買い支えに転換している。しかし、昨夜22時、この価値循環は最大の試練を迎えた。PUMPのチームと投資家向けトークンのロック解除が初めて行われ、その総量は825億トークン、総供給量の8.25%、ロック解除前の流通量の20.23%に相当し、その価値は約1.25億ドルに上る。

これと比較して、PUMPの過去24時間の取引高はわずか2800万ドルである。では、この1.25億ドル相当の潜在的な売り圧力によって、PUMPの価格は急落するのだろうか?プラットフォームの自社買い付けによる需要は、そのどれだけを吸収できるのか?PUMPはまだ購入する価値があるのだろうか?

4月に1290億ものPUMPを焼却したにもかかわらず、なぜロック解除圧力に抗えないのか?

今年4月29日、Pump.funは一度に1290億PUMPを焼却した。これは最大供給量の12.9%に相当し、PUMP史上最大規模の焼却である。

数量だけ見れば、焼却された1290億トークンは今回ロック解除される825億トークンよりも多いが、両者は単純に相殺できるものではない。焼却されたPUMPの大部分は、それ以前にプラットフォームによって自社買い付けされ、特定のウォレットに保管されていたものであり、そもそも市場で自由に流通していたわけではない。一括焼却はこれらのトークンを完全に除去したに過ぎず、4月の時点で新たに1290億トークン分の買い需要を生み出したわけではない。

今回のロック解除は全く逆である。これまで取引できなかった825億トークン分のチームと投資家の保有分が、昨夜から市場に流通する可能性を得た。4月に減少したのは帳簿上の総供給量であり、7月に増加したのは潜在的に売却可能なコインの数量である。

そして、825億トークンはあくまで第一弾に過ぎない。チームと投資家は合計で3300億PUMPを保有しており、今回ロックが解除されたのはその4分の1で、残りの2475億トークンは依然としてロック状態にある。注目すべきは、2400億トークンのコミュニティトークンについては、明確なリリーススケジュールが発表されていない点である。

PUMPトークン配分図

この二つを合わせると4875億トークンとなり、ロック解除前の流通量の1.2倍に相当する。市場は目前の825億トークンを消化するだけでなく、今後の供給の不確実性にも長期的に直面することになる。

ロック解除のゲートが開かれる時、自社買い付けは衰退している

Pump.funのこれまで最も安定した買い需要は、プラットフォームによるトークンの自社買い付けに由来していた。

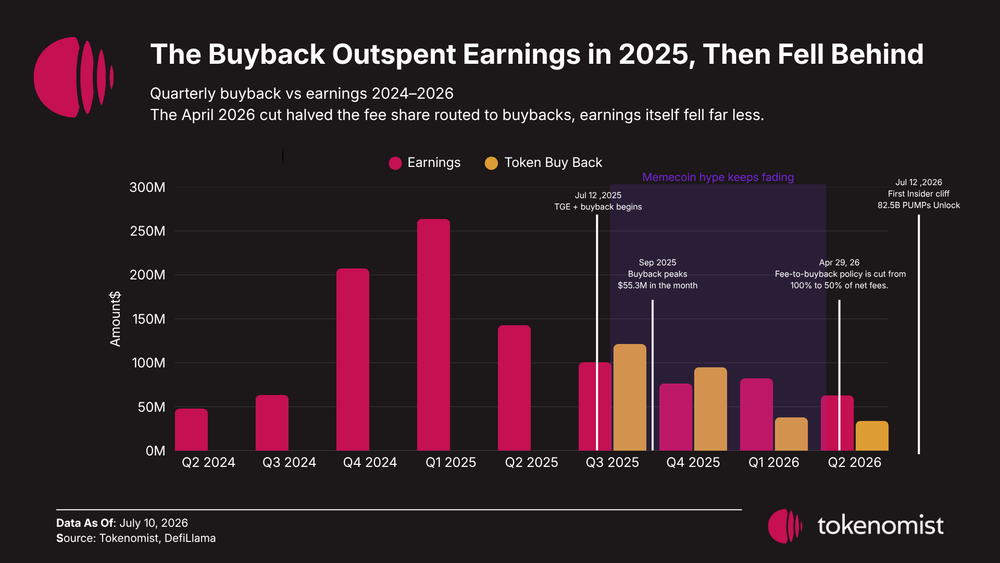

2025年7月に自社買い付けプログラムが開始されて以降、Pump.funは純プロトコル手数料の100%をPUMPの購入に充てていた。昨年9月には、月間の自社買い付け額は5530万ドルに達し、当月のプロトコル収入4280万ドルを上回った。

しかし、今年4月、Pump.funは自社買い付け比率を100%から50%に引き下げ、残りの半分を人材採用、マーケティング、買収のために会社に留保すると発表した。今年6月のPUMPの月間自社買い付け額はわずか920万ドルとなり、ピーク時から80%以上減少した。

PUMP収入とトークン自社買い付けの比較図

半年という期間で見ると、その差はさらに顕著になる。2025年下半期、Pump.funはPUMPの自社買い付けに約2.17億ドルを投入した。2026年上半期の投入額はわずか7220万ドルで、67%減少したのに対し、同期のプロトコル収入の減少は18%に留まった。

Pump.funは依然として高い収益を上げているが、実際にPUMPに流れる資金は大幅に減少している。6月の自社買い付け規模920万ドルで計算すると、今回ロック解除されたトークンが約7%売却されるだけで、プラットフォームの1ヶ月分の自社買い付け効果を打ち消してしまう計算になる。

「目糞鼻糞を笑う」ような状況だが、PUMPは依然として弱気相場における希少な投資対象である

売り圧力は目前にあるが、市場全体を見渡せば、実際に持続的に高い収入を得られるプラットフォームは多くない。

Pump.funよりも収入が多いHyperliquidの過去30日間のプロトコル収入は約4393万ドルだが、HYPEの現在の時価総額は約150億ドルと、PUMPの20倍以上である。Polymarketの過去30日間の収入は約2212万ドルで、現時点ではまだトークンを発行していないが、以前に報じられた資金調達時点での評価額は150億ドルに達していた。仮に将来トークンを発行したとしても、その評価額はおそらく安くはならないだろう。

これに対して、Pump.funの過去30日間の収入は2840万ドルに達しているにもかかわらず、PUMPの時価総額はわずか約6.1億ドルである。ロック解除の圧力があり、自社買い付けも縮小しているが、少なくともプラットフォームの収入は確実であり、ビジネスモデルは安定しており、トークンの価格もすでに低い評価額にまで下落している。

さらに重要なのは、Pump.funが特定の大ヒットMemeコインに依存しているわけではないという点である。市場が継続的にトークンを発行し取引する限り、プラットフォームは絶えず手数料を徴収し続けることができる。PUMPに賭けることは、本質的には次のMemeコインを予想することではなく、弱気相場であろうと強気相場であろうと、Meme市場が繰り返し話題を生み出し続け、Pump.funがこのトラフィックの入り口を守り続けられるかどうかに賭けることなのである。

弱気相場において投資対象を選別することは、そもそも完璧なプロジェクトを探すことではない。数あるリスクの中で、ユーザーが依然として存在し、まだ収益を上げており、自社買い付けが可能なプロトコルを優先的に選択することである。この観点から見れば、PUMPは完璧ではないが、高収入プラットフォームのトークンの中で、評価額がまだ極限まで押し上げられていない数少ない選択肢の一つであると言える。

825億トークンのロック解除は短期的な需要吸収力を試すものであり、Pump.funの収入こそがPUMPがどこまで行けるかを決定づける。このMeme製造マシンが稼ぎ続ける限り、PUMPが「ロック解除=価値ゼロ」というシナリオをたどるとは限らず、むしろ現在は長期の積立投資を行う良いタイミングであるかもしれない。