Preferred Stock "Domino Effect": Strive Incurs a Loss of 7.08 Million, Strategy Risk Spreads Like a Chain

- Core Insight: Preferred stocks issued by companies holding Bitcoin reserves have transformed from yield-generating assets into a barometer of credit risk. Their cross-shareholding model directly transmits the discount risk of a single company onto the balance sheets of other firms, revealing the core transmission mechanism of systemic risk in the industry.

- Key Factors:

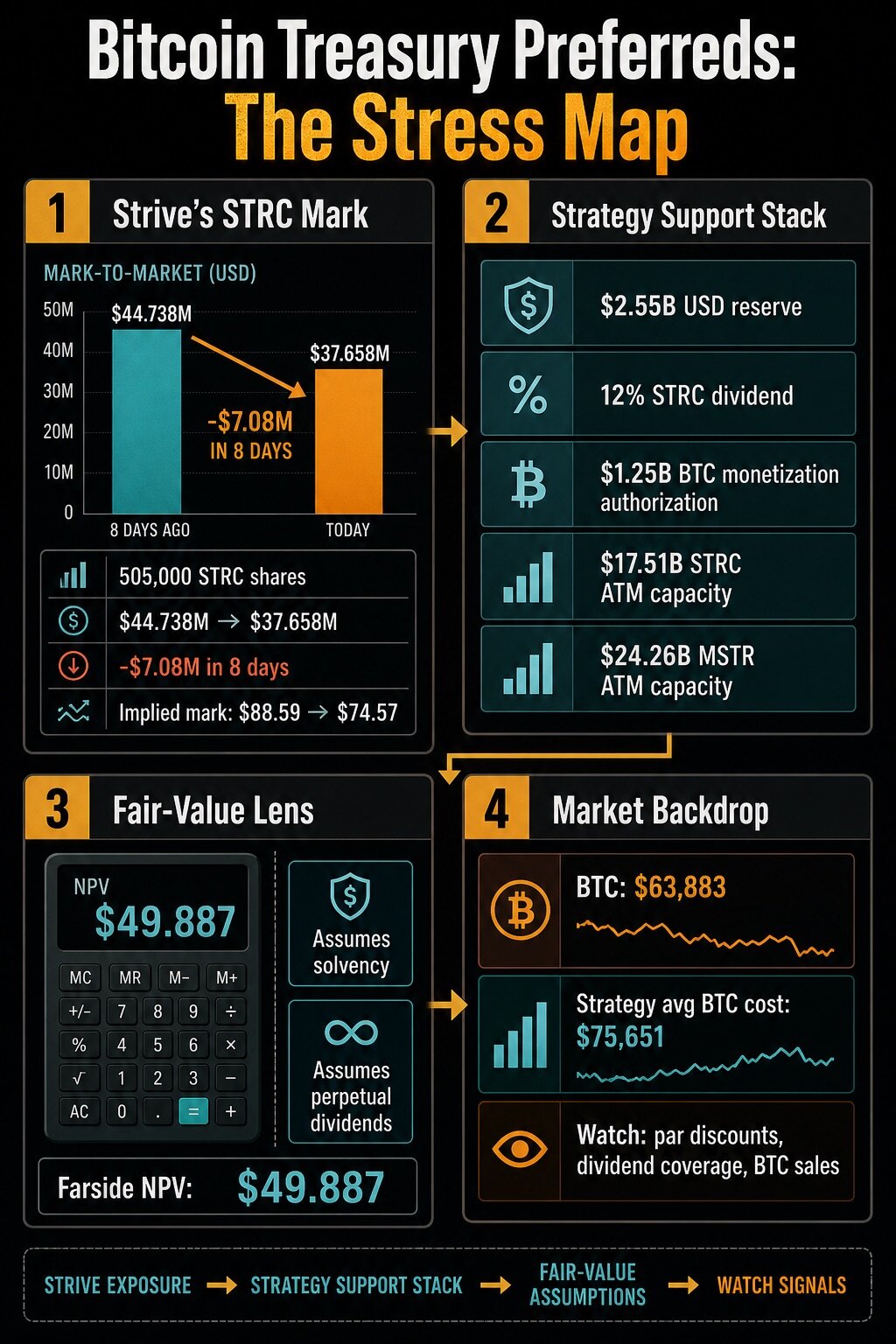

- Strive holds 505,000 shares of STRC preferred stock, incurring an unrealized loss of $7.08 million due to fair value changes within 8 days, directly exposing the risk of cross-shareholding.

- Strategy launches a Digital Credit Capital Framework, establishing a $2.55 billion cash reserve and mandating coverage for the next 12 months of dividends, while raising the annualized dividend on STRC to 12%.

- Strategy authorizes up to $1 billion in buybacks of its own digital credit securities and $1 billion in common stock repurchases, and is approved to raise up to $1.25 billion by selling Bitcoin to replenish reserves.

- Third-party institution Farside calculates the net present value per share of STRC to be only $49.887, indicating that its valuation is highly dependent on dividend sustainability and the creditworthiness of the issuer.

- As of June 28, Strategy holds 847,363 Bitcoins at an average cost basis of $75,651. The current market price being below the cost basis intensifies market focus on reserve policies and realization plans.

- Subsequent market judgment will focus on the STRC discount magnitude, cash coverage for dividends, the intensity of new issuances, and whether the authorized Bitcoin sales translate into actual actions.

原文作者:Liam 'Akiba' Wright

原文編譯:Saoirse,Foresight News

比特幣儲備企業發行的優先股,早已不再只是單純的收益型資產,而是成了檢驗比特幣企業資產負債表穩健性的信用標尺。市場焦點雖仍集中在 Strategy,但全球第七大比特幣持倉上市公司 Strive 披露的數據,直觀展現了風險外溢的真實影響:另一家比特幣儲備企業持有 Strategy 優先股,這筆持倉的價值波動,已然成為市場承壓的明確信號。

Strive 在 6 月 29 日發布的更新文件中披露,6 月 18 日至 6 月 26 日期間,其持有的 50.5 萬股 STRC 股份數量並未變動,但該筆持倉公允價值從 4473.8 萬美元跌至 3765.8 萬美元。

短短 8 天,股份數量未發生任何調整,持倉價值卻蒸發 708 萬美元。根據申報的公允價值簡單測算,市場對 Strive 手中 STRC 的估值,從每股約 88.59 美元下滑至 74.57 美元。

這份披露文件並不能證明企業出現資不抵債、被迫拋售資產或是資本架構徹底失效,但它揭示了一個更關鍵的事實:即便尚未爆發重大危機,比特幣儲備優先股的風險,也會順著企業交叉持股傳導至其他公司的資產負債表。

截至 6 月 26 日,Strive 仍持有 19864 枚比特幣,手握 1.417 億美元現金及等價物,同時流通在外的自身 SATA 優先股共計 782.9502 萬股。但這份財報釋放的核心信號,並不在於自身資產規模,而是它持有的 Strategy 優先股曝險,徹底改變了投資者對整個賽道的判斷邏輯。

市場此前圍繞 Strategy 發行的 STRC 一直存在爭議:投資者究竟會把這款產品當作穩定收益標的,還是視作綁定比特幣行情、市場流動性、以及 Strategy 分紅兌付能力的高風險信貸資產。而 Strive 的披露,讓這一疑問變得更加嚴峻。

不同比特幣儲備企業交叉持有對方優先股,搭建起一條清晰可見的跨公司風險傳導渠道。一旦 STRC 出現折價交易,Strive 就會在自身財報公允價值中體現資產損失;若後續 Strive 發行的 SATA 優先股也遭遇市場質疑,市場便能直觀判斷,當前壓力只是單一企業問題,還是已經透過優先股融資模式蔓延全行業。

這類儲備優先股最初的宣傳賣點是穩定收益率、固定面值與定期分紅,對偏好穩健收益的投資者吸引力極強。但當市場關注點轉向面值折價率、現金儲備覆蓋率、股息調整機制、股份回購以及潛在資產拋售時,這類證券的交易屬性就會徹底轉向信貸類風險資產。

投資者當下最關心的核心問題變為:發行方是否擁有充足現金、暢通融資渠道、以及足夠的比特幣流動性,來保障分紅兌付的可信度。

Strive 持有的 STRC 優先股 8 天浮虧 708 萬美元暴露行業交叉持股風險,同時列出 Strategy 用來維穩的現金儲備、高股息、售幣、增發等全套工具,疊加第三方機構測算的 STRC 公允估值僅 49.887 美元、當前比特幣市價遠低於公司持倉成本的市場背景,提示需重點跟蹤優先股折價、股息覆蓋能力與比特幣拋售動作判斷行業風險走向。

Strategy 全新操作方案:本質是信貸風險管理

Strategy 在 6 月 29 日提交的監管文件,進一步印證了上述邏輯轉變。公司推出一套數位信貸資本框架,配套政策包含美元儲備管理規則、修訂後的 STRC 分紅方案、優先股回購計畫、普通股回購計畫以及比特幣變現方案。這套工具組合,專門用於應對承壓的資本架構。

Strategy 披露,截至 6 月 28 日美元儲備規模達 25.5 億美元;董事會硬性規定,管理層必須留存至少可覆蓋未來 12 個月優先股年度分紅與利息支出的現金儲備,除非董事會特批下調該標準。文件同時說明,儲備資金可透過比特幣變現計畫出售代幣,或是透過其他資本市場操作補足。

這筆儲備至關重要,原因在於 Strategy 將 STRC 常規年化股息上調至 12%,按月分兩次發放,7 月 1 日及之後的股權登記日均適用。公司已宣布,針對 7 月 31 日、8 月 15 日兩個結算週期,每股現金分紅 0.5 美元,具體發放條件以 STRC 發行協議為準。

上調分紅雖能短期支撐這款收益型產品,但也帶來新的疑問:若證券持續折價,這套高分紅能否長期維持。

Strategy 明確梳理出政策聯動邏輯:STRC 分紅方案會綜合參考 STRC 二級市場價格、市場整體收益率、信用利差、比特幣價格與波動率、儲備覆蓋率、資本市場環境以及公司整體資本結構。文件同時強調,STRC 分紅不具備剛性兌付保障,不會僅因 STRC 市價低於面值就單方面上調分紅。

整套政策體系完全是主動信貸管理的思路。公司同時授權最高 10 億美元額度用於回購自身數位信貸證券,若管理層判斷回購能夠增厚企業價值、優化資本結構,STRC 將作為優先回購標的;另外再批覆 10 億美元額度用於回購 A 類普通股。上述回購授權不代表公司必須執行,但清晰展示了若折價風險持續惡化,管理層可動用的全部工具。

同一套資本框架中,比特幣出售也被納入正式應對手段。董事會批准比特幣變現計畫,透過出售比特幣最多可募集 12.5 億美元補充美元儲備;若管理層判斷該方式優於增發普通股或其他資本市場操作,可動用售幣資金補充優先股分紅與利息支出,同時也能為股份回購提供資金。

公司明確表示,該計畫不會強制拋售比特幣,但這項授權徹底改變了市場敘事:這家原本以囤積比特幣為核心業務的企業,如今擁有一套正式渠道,可動用比特幣資產穩定信貸體系。

公允價值測算,核心考驗分紅可持續性

第三方機構 Farside 公開的 STRC 公允價值計算器,能夠解釋為何市場討論重心早已脫離表面收益率。CryptoSlate 於 7 月 7 日查詢該工具數據,在預設測算條件下,STRC 每股淨現值僅 49.887 美元;測算模型預設初期票面利率 11.50%,第 33 個月起利率下調至 3.60%。

該測算存在關鍵前提假設:企業持續正常經營、永久足額兌付分紅。這份估值並非 Strategy 官方給出的定價,也不能和 Strategy 公布的 12% 年化 STRC 分紅政策混為一談,但它清晰反映出優先股投資者真正關注的核心變數:估值高度依賴分紅可持續性、折現率、以及發行方在比特幣行情、資本市場波動下持續付息的能力。

比特幣市場大環境進一步放大了這份信用考驗。CryptoSlate 比特幣行情數據顯示,7 月 8 日比特幣報價約 62000 美元,24 小時跌幅 1.8%,7 日漲幅 5.5%,總市值 1.24 兆美元,比特幣市值佔全加密市場比重 58%。

但 Strategy6 月 28 日比特幣持倉數據顯示,公司持有 847363 枚比特幣,平均持倉成本 75651 美元。當前市價遠低於持倉均價雖不會迫使公司立刻拋售,卻也解釋了為何市場高度關注儲備政策、按需增發機制以及比特幣變現相關條款。

Strategy 的按需增發(ATM)數據,直觀體現這套商業模式仍具備充足融資空間。6 月 22 日至 28 日期間,公司未透過 ATM 渠道增發優先股,僅售出 1266.9017 萬股 MSTR 普通股,淨募資 11.524 億美元;剩餘發行額度分別為:STRC 優先股 175.108 億美元、MSTR 普通股 242.575 億美元,同時還配套其他優先股發行方案。

整套商業模式仍具備多重緩衝工具,但關鍵問題在於:當投資者要求更高收益率、證券大幅折價、或是需要更強兜底資產時,動用這些工具需要付出多大代價。

兩大情景,判斷風險是否全面擴散

當下市場對後續走勢分為兩種核心判斷邏輯:

情景一:風險局限,僅影響 Strategy

STRC 折價幅度收窄,美元儲備與分紅政策穩定市場情緒,比特幣變現計畫僅作為備用方案,Strive 此次資產減值只是交叉持股帶來的一次性短期衝擊,行業其餘儲備企業不受波及,壓力僅集中在 Strategy 自身。

情景二:風險全面擴散

STRC 長期維持深度折價,上調分紅無法安撫市場;公司越發依賴普通股按需增發渠道,比特幣變現計畫從授權落地為實際拋售;同時 Strive 自身發行的 SATA 優先股同步承壓,不再被視作獨立產品,而是和 STRC 一同被市場劃入高風險標的。屆時,比特幣儲備優先股將從單一企業問題,演變為整個賽道的系統性風險。

現有披露文件並不能證明第二種情景已經發生,但足以解釋市場擔憂的根源:Strive 持有的 STRC 持倉,讓 Strategy 的折價風險直接轉化為另一家企業財報上的公允價值虧損。

Strategy 推出的整套框架,將分紅、現金儲備、股份回購、按需增發、比特幣潛在出售整合為一套統一的風險緩衝體系;而 Farside 估值工具,則點明企業存續能力與永久分紅假設,是決定優先股價值的核心。

後續市場觀察的核心指標十分明確:STRC 與 SATA 相對面值的折價幅度是否擴大、分紅現金覆蓋能力是否可信、公司是否會加大普通股或優先股增發力度、比特幣拋售是否僅停留在授權階段。

Strive 後續披露的財報,將成為關鍵訊號,用以判斷其持有的 Strategy 優先股虧損只是獨立個案,還是比特幣儲備信貸風險透過優先股模式全行業蔓延的首個公開跡象。