摩根士丹利解讀:上調SIMO目標價至400美元,AI伺服器改寫NAND週期

- 核心觀點:摩根士丹利認為,AI伺服器需求正推動NAND市場從消費電子週期轉向企業級新週期,預計2026/2027年全球將出現15%/9%的供應短缺,並據此大幅上調Silicon Motion(SIMO)目標價至400美元。

- 關鍵要素:

- 供需缺口預測:2025-2027年全球NAND供需比預計分別為2%(過剩)、-15%(短缺)、-9%(短缺),AI需求是核心驅動。

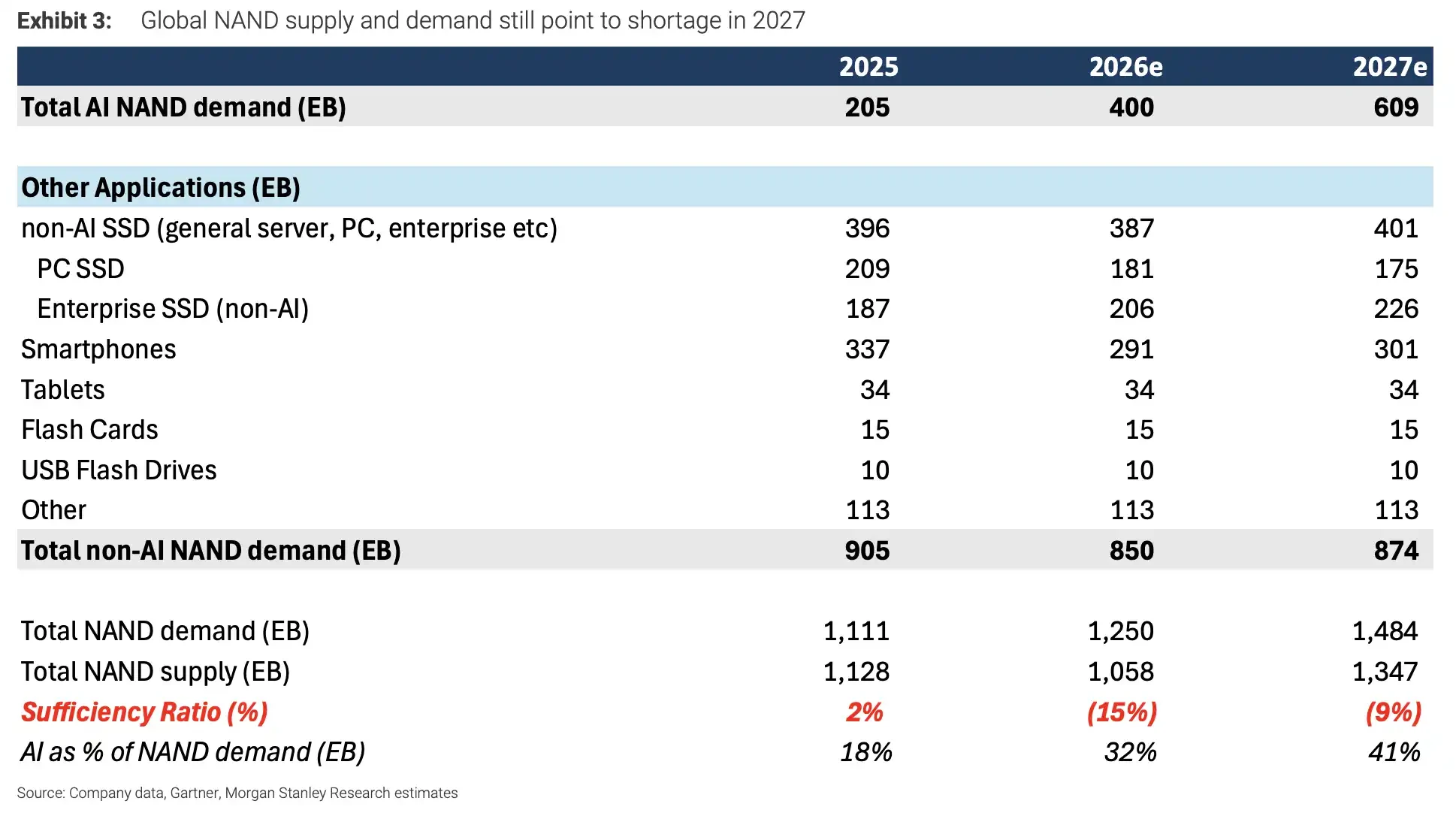

- AI需求佔比:預計2027年AI相關NAND需求達609EB,佔整體需求的41%,資料中心與雲端廠商採購成為關鍵變數。

- 價格分化明顯:3Q26企業級SSD定價季增約30%,但消費級NAND漲幅有限,因手機/PC客戶利潤承壓。

- SIMO上調邏輯:其企業級SSD控制器(MonTitan)與AI開機碟(boot drive)業務預計2026年貢獻營收20%以上,是估值上修的核心。

- 2028年風險:YMTC若擴產至470kwpm或AI資本支出放緩,市場可能從短缺轉向過剩,打破樂觀預期。

TL;DR

- 摩根士丹利將 SIMO 目標價從 155 美元上調至 400 美元,核心理由是 AI 帶動企業級 SSD 和 boot drive 需求加速。

- 其預計全球 NAND 在 2026 年短缺 15%、2027 年仍短缺 9%,AI 相關需求到 2027 年將達 609EB。

- 供應商和控制器廠商受益更直接,但消費端漲價受限,YMTC 擴產和 AI 資本開支放緩可能改變 2028 年供需。

摩根士丹利在最新報告中大幅上調 Silicon Motion(SIMO.O)和 Longsys 目標價,並把核心理由指向 AI 伺服器帶來的 NAND 需求缺口。對投資者來說,這不是一次普通的 SSD 漲價預期,而是 AI 資料中心正在把 NAND 需求從手機、PC 等消費電子週期,推向企業級 SSD、AI boot drive 和雲端廠商長期採購驅動的新週期。

最激進的調整落在 SIMO 身上。大摩將其目標價從 155 美元上調至 400 美元,對應 23 倍 2027 年預期 EPS,並預計公司 2026 年營收將創歷史新高。Longsys 目標價也從 300 元上調至 673 元,Phison 目標價從 2248 新台幣上調至 2588 新台幣。不過,大摩對 Longsys 和 Phison 仍維持 Equal Weight 評級,說明這輪行情並非所有模組商都能無差別受益。

這份報告的核心判斷是:AI 對 NAND 的拉動會持續到 2027 年。2025 年,上一輪庫存過剩仍讓全球 NAND 供需呈現約 2% 過剩;到 2026 年,市場預計轉為 15% 短缺;2027 年即便供應繼續釋放,仍可能有 9% 缺口。背後關鍵不是手機和 PC,而是 AI 伺服器、雲端廠商 SSD、企業級儲存和啟動碟需求。

全球 NAND 供需仍指向 2027 年短缺。2025-2027e 總需求 1111/1250/1484 EB,供給 1128/1058/1347 EB,供需比從 2% 轉為 -15% 和 -9%。

AI 把 NAND 需求重心從消費電子推向資料中心

NAND 過去更容易被手機、PC、消費級 SSD 庫存週期牽動。現在的變化在於,AI 伺服器需要的不只是 GPU 和 HBM,也需要大量本地儲存、企業級 SSD 和啟動碟。雲端廠商採購節奏一旦進入長期協議,NAND 價格和供需的波動方式也會發生變化。

大摩預計,2027 年 AI 相關 NAND 需求將年增 60%,達到 609EB,佔整體 NAND 需求的 41%。同年全球 NAND 總需求預計為 1484EB,而供給為 1347EB,對應約 9% 短缺。相比之下,智慧型手機和 PC 端的假設並不激進:單機 NAND 容量大體持平,終端出貨還按硬體團隊模型下滑。

這意味著報告中的短缺判斷,並不是建立在消費電子全面復甦上,而是建立在 AI 伺服器和雲端資本開支繼續擴張上。AI 需求貢獻越大,NAND 週期對 CSP 採購、伺服器配置和企業級 SSD 供給的敏感度也越高。

渠道價格也已經開始分化。3Q26 渠道核查顯示,TLC 企業級 SSD 定價季增約 30%,伺服器級 DRAM 季增 20%,DDR3/DDR4 等遺留 DRAM 漲 30%-40%。但消費級 NAND 漲幅明顯更小,原因是手機和 PC 客戶利潤壓力更大,難以承受同樣幅度的價格上漲。

換句話說,漲價確實正在發生,但漲得最強的是資料中心相關產品,不是所有 NAND 品類。

SIMO 為什麼被上調最多?

SIMO 這次被上調目標價,核心在於其業務正好踩中 AI 儲存增量中的兩個環節:企業級 SSD 控制器和 AI boot drive 模組。

MonTitan 企業級 SSD 業務被視為公司未來幾年最重要的新增長點。大摩預計,該業務在 2026、2027、2028 年分別貢獻 SIMO 營收的 5%、13%、19%。與此同時,boot drive 模組也會開始放量,預計 2026 和 2027 年合計貢獻公司營收約 15% 和 21%。

對 AI 伺服器而言,boot drive 並不是最顯眼的部件,卻是系統啟動、管理和運行中不可缺少的儲存配置。隨著 AI 伺服器出貨增加,相關控制器和模組需求也會同步提升。SIMO 原本更容易被市場看作消費級控制器公司,現在估值上修的關鍵,是企業級和 AI 相關收入佔比可能快速提高。

但這仍然是預測,不是已經兌現的利潤。大摩給出的 400 美元目標價對應 23 倍 2027 年預期 EPS,隱含的前提是企業級 SSD 和 boot drive 放量順利、客戶導入持續推進、AI 伺服器需求沒有明顯降速。任何一個環節低於預期,都會影響估值能否站穩。

模組商目標價上調,但未必能拿到最大蛋糕

Longsys 和 Phison 同樣受惠於儲存漲價和 AI 伺服器需求,但報告沒有把兩者評級上調到更積極水準。原因在於,模組商在這輪週期中面臨一個現實限制:當 NAND 供應緊張時,原廠更可能把產能優先分配給大型雲端廠商和核心 CSP 客戶,模組商拿到的增量未必足夠大。

這也是為什麼目標價可以上調,但評級仍維持 Equal Weight。價格上漲有利於庫存和 ASP,企業級產品組合改善也能支持利潤率,但如果出貨量被上游供應商和大客戶鎖住,模組商的收入彈性會受限。

長期採購協議(LTA)是另一條重要線索。供應商可以透過 LTA 獲得一定的價格下行保護,Kioxia 2027 年 LTA 覆蓋率預計超過 50%。但這類協議並非單向利好,Micron 也提示,LTA 通常同時設有價格上限和下限。它能減少價格暴跌風險,也可能限制供應商在極端短缺中的漲價空間。

模組商則希望透過 TCM 等模式將庫存壓力更多轉移給客戶,長期毛利率穩定在 25%-35% 區間。但這同樣取決於客戶接受度、供貨緊張程度以及產品是否足夠高階。

2028 年的風險在於供給和 AI 開支

這輪樂觀預測最大的邊界在 2028 年。

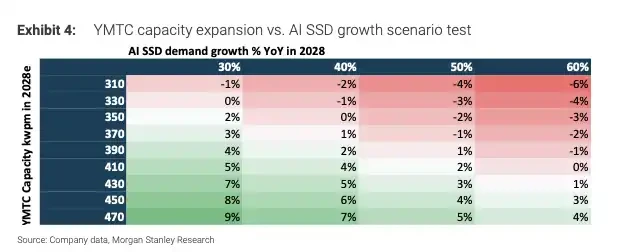

在大摩的基線情境下,即便到 2028 年,若 AI NAND 需求仍年增 60%、YMTC 產能維持在 310kwpm 左右,市場仍可能存在約 5% 短缺。但如果 YMTC 產能升至 470kwpm,同時 AI 增長放緩,NAND 市場就可能從短缺轉向過剩。

YMTC 2028 產能擴張 vs AI SSD 增長情境測試。矩陣顯示 YMTC 產能 310-470kwpm 與 AI 增長 30%-60% 組合下,供需可能從短缺轉向接近平衡甚至過剩。

這也是記憶體週期最難判斷的地方:短期價格上漲和庫存低位容易強化樂觀預期,但半導體儲存一旦供應紀律鬆動,過剩可能很快回來。消費端已經出現部分訂單削減,手機和 PC 客戶對漲價的承受能力有限,消費級 NAND 價格天花板可能比企業級產品更早出現。

因此,這份報告真正給市場提出的問題不是「SSD 會不會漲價」,而是 AI 需求能否強到足以消化未來兩年的新增供給。對 SIMO 等控制器和 AI 儲存鏈條公司而言,2026 年可能是企業級和 AI 業務放量的起點;對整個 NAND 週期而言,2028 年 YMTC 等廠商擴產節奏、CSP 資本開支強度和供應商紀律,才是決定短缺能否延續的關鍵。