สัมภาษณ์กับ VanEck Investment Manager: จากมุมมองของสถาบัน ตอนนี้เป็นเวลาที่เหมาะสมที่จะซื้อ BTC หรือไม่?

- 核心观点:比特币当前处于混合信号阶段,存在布局机会。

- 关键要素:

- 全球流动性收紧,与美元指数负相关。

- 加密市场杠杆下降,融资利率回落。

- 链上活动疲软,显示市场不活跃。

- 市场影响:为机构和个人提供逢低买入参考。

- 时效性标注:短期影响

รวบรวมและแปลโดย: Deep Tide TechFlow

แขกรับเชิญ: Matthew Sigel ผู้จัดการพอร์ตโฟลิโอของ VanEck Onchain Economy ETF ($NODE)

พิธีกร: แอนโธนี่ ปอมปลิอาโน

ที่มาของพอดแคสต์: Anthony Pompliano

ชื่อต้นฉบับ: ถึงเวลาซื้อ Bitcoin หรือยัง?

วันที่ออกอากาศ: 25 พฤศจิกายน 2568

สรุปประเด็นสำคัญ

แมทธิว ซิเกล เป็นผู้จัดการพอร์ตโฟลิโอของ VanEck Onchain Economy ETF ($NODE) ซึ่งถือเป็นหนึ่งในผลิตภัณฑ์สำหรับสถาบันที่มีแนวคิดก้าวหน้าที่สุดในระบบนิเวศคริปโต ในการสัมภาษณ์ครั้งนี้ เราจะสำรวจวิธีที่สถาบันต่างๆ ประเมินบิตคอยน์ ตั้งแต่โครงสร้างตลาด ความเชื่อมั่นของนักลงทุน ไปจนถึงปัจจัยขับเคลื่อนการเคลื่อนไหวของราคาล่าสุด แมทธิวจะแนะนำตัวชี้วัดสำคัญ 3 ตัวที่เขาใช้ในการคาดการณ์ทิศทางอนาคตของบิตคอยน์ แบ่งปันกลยุทธ์การซื้อในช่วงที่ตลาดผันผวน และการมุ่งเน้นไปที่หุ้นที่ซื้อขายในตลาดหลักทรัพย์ที่เกี่ยวข้องกับคริปโต นอกจากนี้ พอดแคสต์นี้ยังพูดถึงระบบนิเวศสินทรัพย์ดิจิทัลในวงกว้าง ซึ่งรวมถึงแพลตฟอร์มสัญญาอัจฉริยะ สกุลเงินดิจิทัลที่มีเสถียรภาพ และส่วนที่เขาเชื่อว่ามีศักยภาพในระยะยาวมากที่สุด

นอกจากนี้ยังมีสรุปเนื้อหาพอดแคสต์แบบหนึ่งหน้า (ยาวเกินกว่าจะอ่านได้) เพื่อช่วยให้คุณเข้าใจประเด็นหลักได้อย่างรวดเร็ว

สรุปมุมมองที่สำคัญ

- บริษัทขุด Bitcoin กำลังเปลี่ยนรูปแบบเป็นบริษัท AI

- ความผันผวนเป็นหนึ่งในความท้าทายที่ยิ่งใหญ่ที่สุดในพื้นที่สกุลเงินดิจิทัล

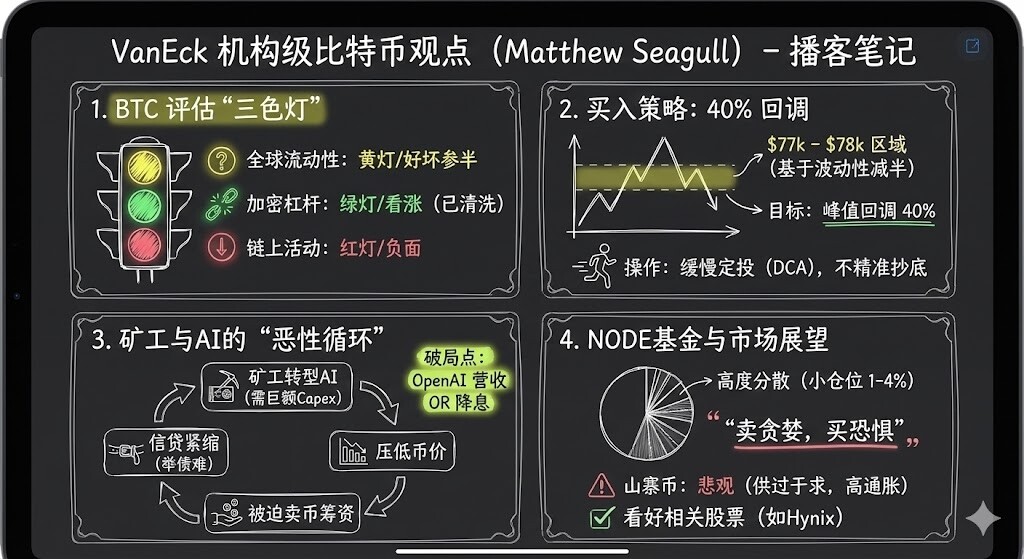

- โดยทั่วไปแล้ว Matthew Sigel จะประเมินผลการดำเนินงานของตลาด Bitcoin จากสามมุมมอง มุมมองแรกคือสภาพคล่องทั่วโลก โดย Bitcoin มักมีความสัมพันธ์เชิงลบกับดัชนีดอลลาร์สหรัฐ (DXY) มุมมองที่สองคือระดับเลเวอเรจภายในระบบนิเวศคริปโต ซึ่งเลเวอเรจกำลังลดลงและอัตราการระดมทุนลดลงอย่างมาก มุมมองที่สามคือกิจกรรมบนเครือข่าย ซึ่งปัจจุบันอ่อนแอและไม่ได้อยู่ในภาวะบวก

- ระดับการสนับสนุนที่ประมาณ 78,000 ดอลลาร์และ 70,000 ดอลลาร์ถือเป็นโอกาสที่ดีในการเข้าซื้อ

- โดยปกติแล้วฉันเลือกที่จะลงทุนเป็นประจำ เช่น ลงทุนด้วยจำนวนเงินคงที่ในระดับราคาหนึ่งๆ หรือลงทุนทุกสองวัน

- สไตล์การลงทุนของผมเน้นการลงทุนในพอร์ตขนาดเล็กและกระจายความเสี่ยงสูง ควบคู่ไปกับการใช้กลยุทธ์ "ซื้อถูก ขายแพง" ในตลาด ซึ่งจนถึงตอนนี้ กลยุทธ์นี้ก็ได้ผลดี

- เมื่อคุณตัดสินใจซื้อแล้ว คุณไม่จำเป็นต้องลงทุนทั้งหมดในคราวเดียว แต่ควรค่อยๆ ปรับตัวเพื่อรับมือกับความผันผวนของตลาดอย่างมีเหตุผลมากขึ้น

- ตลาดอิ่มตัวเกินไป และอัตราเงินเฟ้อของ altcoin ยังคงอยู่ในระดับสูง นอกเหนือจากลักษณะการเก็งกำไรแล้ว altcoin ยังไม่ลงตัวกับตลาดอย่างแท้จริง

- Solana โดดเด่นในการสร้างระบบนิเวศข้ามอุตสาหกรรม

- นโยบายการยกเลิกกฎระเบียบของทรัมป์ส่งผลกระทบเชิงลบต่อ altcoin เนื่องจากลักษณะการกระจายอำนาจของสกุลเงินดิจิทัลได้รับการทำให้อ่อนแอลงภายใต้สภาพแวดล้อมการกำกับดูแลใหม่

ในปัจจุบันสถาบันต่างๆ มอง Bitcoin อย่างไร?

Anthony Pompliano: วันนี้เราได้เชิญ Matthew Sigel ซึ่งเป็นผู้จัดการพอร์ตโฟลิโอของ ETF เศรษฐกิจแบบออนเชนของ Van Eck ($NODE)

ผมคิดว่าเราสามารถเริ่มต้นด้วยคำถามสำคัญข้อหนึ่ง: ในปัจจุบันสถาบันต่างๆ มอง Bitcoin อย่างไร? สัญญาณตลาดมีความซับซ้อนมาก มีทั้งข้อมูลเชิงบวกและเชิงลบ ราคาที่ต่ำ และความเชื่อมั่นของนักลงทุนที่ต่ำ แล้ว Van Eck และสถาบันอื่นๆ มอง Bitcoin และการจัดสรรสินทรัพย์อย่างไร?

แมทธิว ซิเกล:

จากมุมมองของนักลงทุน ผมเชื่อว่าสถาบันให้ความสนใจ Bitcoin ยังคงอยู่ในระดับสูง เรายังคงได้รับคำขอมากมายสำหรับเนื้อหาทางการศึกษา คำแนะนำในการจัดพอร์ตการลงทุน และการจัดสรรสินทรัพย์ขนาดเล็ก อย่างไรก็ตาม การที่ราคา Bitcoin ปรับตัวลดลงเมื่อเร็วๆ นี้ ซึ่งสูงกว่า 30% ส่งผลให้ปริมาณการซื้อขายผลิตภัณฑ์จดทะเบียนบางส่วนของเราลดลง นี่แสดงให้เห็นว่าแม้ว่านักลงทุนจะให้ความสนใจในงานวิจัย Bitcoin อย่างมาก แต่ก็ยังมีความลังเลในการซื้อขายจริงอยู่บ้าง

Anthony Pompliano: ถ้าเราวิเคราะห์จุดข้อมูลเหล่านี้ เราจะแยกแยะระหว่างข้อมูลเชิงบวกและเชิงลบได้อย่างไร

แมทธิว ซิเกล:

โดยทั่วไปเราจะประเมินประสิทธิภาพการตลาดของ Bitcoin จากสามมุมมอง

ปัจจัยแรกคือสภาพคล่องทั่วโลก Bitcoin แสดงให้เห็นถึงความสัมพันธ์เชิงลบอย่างต่อเนื่องกับดัชนีดอลลาร์สหรัฐ (DXY) ทำให้ผลกระทบจากการยอมรับความเสี่ยงทั่วโลก อัตราส่วนหนี้สินต่อทุน และการลดอัตราส่วนหนี้สินต่อทุนที่มีต่อ Bitcoin มีความสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งนับตั้งแต่การระบาดของโควิด-19 แนวโน้มเศรษฐกิจมหภาคนี้ส่งผลกระทบต่อ Bitcoin มากกว่าในช่วงก่อนหน้าอย่างมาก น่าเสียดายที่นักขุด Bitcoin คือหัวใจสำคัญของกระบวนการนี้ เมื่อเร็วๆ นี้ เนื่องจากเงื่อนไขสินเชื่อที่เข้มงวดขึ้นและหนี้จำนวนมหาศาลที่บริษัทขนาดใหญ่อย่าง Oracle ก่อขึ้นเพื่อพัฒนาขีดความสามารถด้าน AI นักขุด Bitcoin จึงต้องปรับการดำเนินงานให้สอดคล้องกับโอกาสทางการตลาด ซึ่งจำเป็นต้องใช้เงินลงทุนจำนวนมาก ซึ่งโดยทั่วไปจะระดมทุนผ่านการกู้ยืม การจัดหาเงินทุนจากหุ้น หรือการขาย Bitcoin จนกระทั่งเดือนตุลาคม นักขุด Bitcoin ได้ขาย Bitcoin อย่างต่อเนื่องเพื่อสนับสนุนการก่อสร้างนี้ สถานการณ์นี้ได้สร้างวงจรอุบาทว์: เงื่อนไขสินเชื่อที่เข้มงวดขึ้นไม่เพียงส่งผลกระทบต่อความสามารถในการระดมทุนของนักขุดเท่านั้น แต่ยังกดราคา Bitcoin ลงอีกด้วย ดังนั้น ผมเชื่อว่าหลักฐานจากมุมมองของสภาพคล่องทั่วโลกนั้นมีความหลากหลาย ทั้งจากการสนับสนุนทางการเงินและแนวโน้มตลาดที่ไม่แน่นอนมากขึ้น

มุมมองที่สองคือระดับเลเวอเรจภายในระบบนิเวศคริปโต ผมเชื่อว่านี่เป็นสัญญาณเชิงบวก เราประสบภาวะการชำระบัญชีในตลาดในช่วงกลางเดือนตุลาคม ส่งผลให้ระดับเลเวอเรจในตลาดคริปโตลดลง และอัตราการระดมทุนลดลงอย่างมีนัยสำคัญ ในช่วง 12 ชั่วโมงที่ผ่านมา ภาวะการชำระบัญชีในตลาดคริปโตอยู่ที่ประมาณ 1.7 พันล้านดอลลาร์สหรัฐ ซึ่งบ่งชี้ว่าความเชื่อมั่นด้านเลเวอเรจในตลาดคริปโตอ่อนตัวลงอย่างมาก ซึ่งผมมองว่าเป็นสัญญาณบวก

มุมมองที่สามคือกิจกรรมบนเครือข่าย โดยทั่วไปเราจะมุ่งเน้นไปที่ข้อมูล เช่น ค่าธรรมเนียมการทำธุรกรรม จำนวนที่อยู่ที่ใช้งาน และความถี่ในการทำธุรกรรม จากข้อมูลนี้ กิจกรรมบนเครือข่ายในปัจจุบันยังอ่อนแอ และสถานการณ์โดยรวมยังไม่ดีนัก

วิธีประเมินตัวชี้วัดและระดับราคา Bitcoin ที่สำคัญแบบเรียลไทม์

Anthony Pompliano: แล้วคุณประเมินตลาด Bitcoin อย่างไรครับ? เราได้พูดถึงสภาพคล่องทั่วโลกในฐานะ "ไฟเหลือง" เลเวอเรจภายในระบบนิเวศคริปโตในฐานะ "ไฟเขียว" และกิจกรรมบนเครือข่ายในฐานะ "ไฟแดง" เห็นได้ชัดว่าสัญญาณเหล่านี้มีความคลาดเคลื่อน คุณชั่งน้ำหนักปัจจัยเหล่านี้อย่างไร? คุณมักจะให้ความสำคัญกับปัจจัยใดมากกว่าในสามปัจจัยนี้? และคุณจะปรับกลยุทธ์ของคุณอย่างไรเมื่อสัญญาณเหล่านี้เกิดขึ้นพร้อมกัน?

แมทธิว ซิเกล:

ผมเชื่อว่าเรื่องนี้ขึ้นอยู่กับรูปแบบการลงทุนของแต่ละบุคคลเป็นส่วนใหญ่ ดังที่ผมได้กล่าวไปแล้ว ปริมาณการซื้อขายในตลาดลดลง ซึ่งบ่งชี้ว่านักลงทุนยังลังเลในการดำเนินการจริง ยกตัวอย่างเช่น ประมาณสองหรือสามสัปดาห์ที่แล้ว ผมขายสถานะการขุดบิตคอยน์ของผมไป 15% ใน ETF เศรษฐกิจแบบ on-chain ที่ผมดูแลอยู่ เนื่องจากเราสังเกตเห็นว่าความเชื่อมั่นของตลาดเริ่มลดลง ขณะที่เงื่อนไขสินเชื่อตึงตัวขึ้น นักขุดบิตคอยน์มีส่วนสำคัญต่อผลตอบแทนของเรา ดังนั้นการกระจายความเสี่ยงในระดับปานกลางในช่วงปลายปีจึงเป็นทางเลือกที่ชาญฉลาด เรายังไม่ได้นำเงินเหล่านี้ไปลงทุนใหม่ แต่ผมกำลังติดตามระดับราคาบิตคอยน์ที่สำคัญหลายระดับอยู่

ระดับสำคัญหนึ่งอยู่ที่ 78,000 ดอลลาร์ ซึ่งลดลง 40% จากจุดสูงสุด ในรอบตลาดที่ผ่านมา ราคา Bitcoin ร่วงลง 80% นับตั้งแต่นั้นมา ความผันผวนของราคา Bitcoin ลดลงประมาณครึ่งหนึ่ง หากความผันผวนลดลงครึ่งหนึ่ง ผมเชื่อว่าขนาดของการปรับฐานราคาอาจลดลงครึ่งหนึ่งเช่นกัน ทำให้การลดลง 40% ถือเป็นโอกาสที่สมเหตุสมผลในการได้รับผลตอบแทนจากความเสี่ยง นอกจากนี้ ระดับ 78,000 ดอลลาร์อาจทะลุแนวรับ 69,000 ดอลลาร์ที่สร้างขึ้นหลังการเลือกตั้งได้ ในวันเลือกตั้ง เราพบความผันผวนที่ประมาณ 70,000 ดอลลาร์ และทดสอบระดับนี้อีกครั้งในเดือนเมษายนนี้ ดังนั้นจึงมีแนวรับทางเทคนิคที่แข็งแกร่งเกิดขึ้นที่นี่

หากราคาลดลง อีก ระดับหนึ่งที่น่าจับตามองคือ 55,000 ดอลลาร์ ซึ่งเป็นค่าเฉลี่ยเคลื่อนที่ 200 สัปดาห์ ในสถานการณ์ตลาดที่เลวร้าย เช่น ราคาลดลงอีก 80% บิตคอยน์อาจร่วงลงไปอยู่ที่ประมาณ 27,000 ดอลลาร์ ซึ่งเป็นระดับราคาเดียวกับตอนที่ BlackRock เปิดตัว Bitcoin ETF สถานการณ์เช่นนี้จะทำให้กำไรจาก ETF หายไปทั้งหมด แต่ผมคิดว่าโอกาสเป็นไปได้น้อยกว่า โดยรวมแล้ว การลดลง 40% และแนวรับที่ประมาณ 70,000 ดอลลาร์ ถือเป็นโอกาสที่ดีในการเข้าซื้อ

แอนโทนี พอมพลิอาโน: ผมเข้าใจมุมมองของคุณครับ ในฐานะนักลงทุนรายย่อย เรามีความยืดหยุ่นมากกว่าในการประเมินระดับราคา เช่น 77,000 ดอลลาร์ หรือ 80,000 ดอลลาร์ ความแตกต่างเหล่านี้อาจไม่สร้างความแตกต่างมากนักสำหรับนักลงทุนรายย่อย แต่นักลงทุนสถาบันต้องเผชิญกับข้อจำกัดที่มากกว่าในการจัดสรรเงินทุน เช่น การบริหารความเสี่ยงและการปรับสมดุล ในขณะเดียวกัน พวกเขายังมีเครื่องมือและประสบการณ์ด้านข้อมูลซึ่งนักลงทุนรายย่อยไม่สามารถเข้าถึงได้

คุณมองความแตกต่างระหว่างการลงทุนที่ราคา 77,500 ดอลลาร์สหรัฐฯ กับ 80,000 ดอลลาร์สหรัฐฯ อย่างไร? คุณควรตัดสินใจอย่างเด็ดขาดเมื่อเข้าใกล้เป้าหมาย แทนที่จะรอให้ราคาลดลง? ด้วยความผันผวนของตลาดที่สูงในปัจจุบัน คุณจะดำเนินกลยุทธ์การลงทุนของคุณอย่างไร? ยกตัวอย่างเช่น เมื่อตลาดเต็มไปด้วยความโลภหรือความกลัวอย่างรุนแรง ความผันผวนของตลาดหุ้นอยู่ในระดับต่ำ แต่ดัชนี VIX ขึ้นไปถึง 28 ในสถานการณ์นี้ คุณจะเข้าสู่ตลาดอย่างเด็ดขาดและตรงไปตรงมา หรือจะรักษาวินัยและดำเนินการโดยการตั้งราคาเป้าหมายและกำหนดคำสั่งจำกัด?

แมทธิว ซิเกล:

สไตล์ส่วนตัวของผม มักจะเน้นการลงทุนแบบค่อยเป็นค่อยไป โดยทั่วไปผมเลือกใช้วิธีการเฉลี่ยต้นทุนแบบดอลลาร์ เช่น การลงทุนในจำนวนเงินคงที่ในระดับราคาหนึ่งๆ หรือการลงทุนทุกสองวัน ในฐานะนักลงทุนมืออาชีพ เรามีทีมเทรดเดอร์เฉพาะทางที่สามารถช่วยเราหาสภาพคล่องและดำเนินการซื้อขาย นี่เป็นข้อดีอย่างหนึ่งของการลงทุนแบบสถาบัน เพราะช่วยให้เราสามารถปรับใช้แนวทางการลงทุนที่มีวินัยมากขึ้น

อย่างไรก็ตาม ฉันไม่เชื่อว่ามีวิธีที่ถูกหรือผิดโดยสิ้นเชิง สิ่งสำคัญคือการตัดสินใจอย่างชาญฉลาดและสมเหตุสมผลโดยพิจารณาจากตรรกะของคุณเองและความต้องการของลูกค้า สำหรับฉัน แนวทางแบบค่อยเป็นค่อยไปเหมาะกับสไตล์ของฉันมากกว่า

เหตุใดหุ้นที่เกี่ยวข้องกับคริปโตโดยเฉพาะ NODE จึงมีผลงานดีนัก?

Anthony Pompliano: มาพูดถึงหุ้นที่ซื้อขายในตลาดหลักทรัพย์ที่เกี่ยวข้องกับ Bitcoin และอุตสาหกรรมคริปโตกันบ้างครับ ผลิตภัณฑ์ ETF ของคุณ $NODE มีผลงานที่ยอดเยี่ยมมากนับตั้งแต่เปิดตัว ผมเข้าใจว่ามันเพิ่มขึ้นระหว่าง 28% ถึง 32% ซึ่งสูงกว่า Bitcoin มาก

โดยทั่วไป หลายคนเชื่อว่า Bitcoin หรือสินทรัพย์ดิจิทัลน่าจะให้ผลตอบแทนดีกว่าหุ้นที่เกี่ยวข้อง แต่ในปีที่ผ่านมา เราได้เห็นสถานการณ์ที่แตกต่างออกไปบ้าง คุณช่วยพูดถึงกลยุทธ์การเสนอขายหุ้นต่อสาธารณะของ $NODE และแนวคิดการจัดสรรสินทรัพย์ของคุณในบริษัทเหล่านี้ได้ไหม

แมทธิว ซิเกล:

จริงอยู่ จากมุมมองของนักลงทุน นักลงทุน จำนวนมาก ไม่ว่าจะเป็นสถาบันหรือรายย่อย มักนิยมลงทุนในอุตสาหกรรมคริปโตทางอ้อมผ่านหุ้น เนื่องจากการเปิดเผยข้อมูลทางการเงินของหุ้นมีมาตรฐานมากกว่าและสามารถนำไปปรับใช้กับบัญชีซื้อขายหลักทรัพย์ได้โดยตรง จากการสังเกตของผม การเปลี่ยนแปลงที่สำคัญในอุตสาหกรรมคริปโตนับตั้งแต่การเลือกตั้งคือความเต็มใจของธนาคารเพื่อการลงทุนที่จะรับประกันสินทรัพย์ที่เกี่ยวข้องกับคริปโต นี่คือเหตุผลที่เราได้เห็นการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO), SPAC และข้อเสนอรองมากมายในช่วงปีที่ผ่านมา พวกเราที่ Van Eck โชคดีที่ได้ปรับกลยุทธ์หลังการเลือกตั้ง โดยมุ่งเน้นไปที่การลงทุนในหุ้นที่เกี่ยวข้องกับคริปโต เมื่อมองย้อนกลับไป กลยุทธ์นี้พิสูจน์แล้วว่าถูกต้อง นับตั้งแต่เปิดตัว $NODE ราคา Bitcoin ลดลง 16% ในขณะที่หุ้นที่เกี่ยวข้องเพิ่มขึ้นอย่างมาก เราสามารถระบุผลกระทบอย่างลึกซึ้งของ AI ต่อนักขุด Bitcoin และสร้างพอร์ตโฟลิโอที่มีความผันผวนค่อนข้างต่ำ

แน่นอนว่าพอร์ตการลงทุนของเราก็ประสบปัญหาขาดทุนบ้างเช่นกัน แต่เมื่อเทียบกับผลิตภัณฑ์คู่แข่งอื่นๆ ในตลาด เราประสบความสำเร็จในการลดความเสี่ยงขาลงบางส่วนด้วยการควบคุมขนาดสถานะอย่างเข้มงวด ในช่วงเริ่มต้นของอุตสาหกรรมนี้ บริษัทขนาดเล็กที่มีเลเวอเรจสูงหลายแห่งต้องเผชิญกับความเสี่ยงด้านการดำเนินงานและการดำเนินงาน ผมไม่เห็นความจำเป็นที่จะต้องรับความเสี่ยงที่มากเกินไป เช่น การจัดสรร 10% ของสถานะเดียว แต่ผมต้องการกระจุกตัวความเสี่ยงในช่วง 1% ถึง 4% และใช้ประโยชน์จากความผันผวนของตลาดเพื่อหาข้อได้เปรียบ

ยิ่งไปกว่านั้น นิยามของหุ้นที่เกี่ยวข้องกับคริปโตของเราค่อนข้างกว้าง ครอบคลุมไม่เพียงแต่บริษัทที่มีธุรกิจหลักเกี่ยวข้องกับอุตสาหกรรมคริปโตเท่านั้น แต่ยังรวมถึงบริษัทที่เข้าสู่ห่วงโซ่คุณค่าของบิตคอยน์ผ่านการสร้างโทเคนหรือการขาย บริษัทเหล่านี้ไม่เพียงแต่ประหยัดต้นทุน แต่ยังสร้างรายได้จากธุรกิจที่เกี่ยวข้อง ซึ่งส่งผลกระทบอย่างมีนัยสำคัญต่ออัตราส่วนราคาต่อกำไร (P/E) ดังนั้น สไตล์การลงทุนของผมจึงโดดเด่นด้วยการลงทุนขนาดเล็กและกระจายความเสี่ยงสูง ควบคู่ไปกับการใช้กลยุทธ์ "ซื้อถูก ขายแพง" ในตลาด ซึ่งจนถึงขณะนี้ กลยุทธ์นี้ได้ผลดี

Anthony Pompliano: บริษัทที่คุณกล่าวถึงนั้นไม่ได้มีส่วนธุรกิจส่วนใหญ่ที่เกี่ยวข้องกับอุตสาหกรรมคริปโต คุณยกตัวอย่างบริษัทที่ขายผลิตภัณฑ์หรือใช้เทคโนโลยีที่เกี่ยวข้องกับอุตสาหกรรมคริปโต แต่ไม่ถือเป็นบริษัทคริปโตในความหมายดั้งเดิมได้ไหมครับ

แมทธิว ซิเกล:

ผมขอยกตัวอย่าง Hynex ผู้ผลิตหน่วยความจำจากเกาหลีใต้ที่จำหน่ายผลิตภัณฑ์ให้กับอุตสาหกรรมเซมิคอนดักเตอร์เป็นหลัก บริษัทนี้แข่งขันกับ Micron และ SanDisk ในตลาดผูกขาดตลาด เมื่ออุปกรณ์ขุด Bitcoin ขายดี ธุรกิจ DRAM ของ Hynex คิดเป็นสัดส่วนหลักเลขหลักเดียวถึงหลักหลักเดียวของรายได้จากการขุด Bitcoin ในระดับกำไร แม้จะส่งผลกระทบต่อธุรกิจโดยรวมบ้าง แต่ก็ไม่ใช่ปัจจัยหลัก อย่างไรก็ตาม เมื่อพิจารณาถึงผลกระทบของปัญญาประดิษฐ์ต่อห่วงโซ่อุปทาน พลวัตของอุปสงค์และอุปทานจะเปลี่ยนแปลงไปอย่างมาก ปัจจุบัน บริษัทอย่าง Hynex มีอัตราส่วนราคาต่อกำไร (P/E) ประมาณ 5 ทำให้เป็นการลงทุนที่คุ้มค่ามาก เรามีสัดส่วนการลงทุนประมาณ 1% ให้กับ Hynex ซึ่งเป็นบริษัทที่ไม่เพียงแต่เกี่ยวข้องกับสินทรัพย์ดิจิทัลเท่านั้น แต่ยังได้รับประโยชน์จากโอกาสการเติบโตเชิงโครงสร้างอื่นๆ อีกด้วย นี่เป็นตัวอย่างที่ดี

อะไรจะช่วยพลิกฟื้นภาวะตกต่ำในชีวิตของนักขุด Bitcoin ได้?

Anthony Pompliano: นักขุด Bitcoin เผชิญกับภาวะถดถอยครั้งใหญ่ในช่วงไม่กี่ปีที่ผ่านมา โดยเฉพาะอย่างยิ่งหลังจากที่ราคา Bitcoin พุ่งสูงสุด คุณคิดว่าปัจจัยใดบ้างที่จะพลิกสถานการณ์ขาลงนี้สำหรับนักขุด?

เมื่อไม่นานมานี้ เราได้พูดคุยถึงประเด็นที่น่าสนใจจากการสัมภาษณ์ Howard Marks ที่ Wharton Business School ในปี 2018 เขาได้กล่าวถึงอุปมาที่ใช้กันทั่วไปในการลงทุน นั่นคือ "การจับมีดที่กำลังตก" กลยุทธ์ของเขาไม่ได้พยายามซื้อเมื่อราคาตก แต่เป็นการค่อยๆ ซื้อและสะสมสถานะเมื่อราคาเข้าใกล้จุดต่ำสุด และเพิ่มสถานะของเขาแม้ว่าราคาจะยังคงลดลงอย่างต่อเนื่องเมื่อตลาดฟื้นตัว แล้วคุณคิดว่าแนวโน้มในหมู่นักขุด Bitcoin จะเปลี่ยนแปลงไปอย่างไร?

แมทธิว ซิเกล:

ผมเห็นด้วยอย่างยิ่งกับมุมมองของ Howard Marks ซึ่งตรงกับกลยุทธ์การลงทุนที่ผมได้กล่าวถึงไปก่อนหน้า นี้ เมื่อคุณตัดสินใจซื้อแล้ว คุณไม่จำเป็นต้องลงทุนทั้งหมดในคราวเดียว แต่ควรค่อยๆ ปรับตัวเพื่อรับมือกับความผันผวนของตลาดอย่างมีเหตุผลมากขึ้น

จากการวิเคราะห์ส่วนตัวของผม มีสองปัจจัยหลักที่อาจช่วยให้นักขุดหลุดพ้นจากสถานการณ์ที่ยากลำบาก ประการแรกคือผลประกอบการในด้านปัญญาประดิษฐ์ ปัจจุบันมีการถกเถียงกันอย่างมากในตลาดว่าการลงทุนในปัญญาประดิษฐ์สามารถสร้างผลตอบแทนที่แท้จริงได้หรือไม่ ผมเชื่อว่าประโยชน์ของปัญญาประดิษฐ์สะท้อนให้เห็นในด้านการเพิ่มประสิทธิภาพต้นทุนมากกว่าการเพิ่มรายได้โดยตรง การลดต้นทุนการดำเนินงานช่วยให้บริษัทต่างๆ สามารถเพิ่มกำไรต่อหุ้นได้อย่างมีนัยสำคัญ ซึ่งเป็นสัญญาณเชิงบวกสำหรับตลาด ยกตัวอย่างเช่น เมื่อเร็วๆ นี้ OpenAI ได้บรรลุข้อตกลงความร่วมมือกับ Target เพื่อผสานรวมเทคโนโลยีเข้ากับแอปพลิเคชันค้าปลีกและกระบวนการชำระเงิน ข้อตกลงนี้อาจมีมูลค่าถึงเก้าหลัก และแม้ว่าข้อมูลที่เกี่ยวข้องในปัจจุบันจะมีอยู่อย่างจำกัด แต่เมื่อมีข้อตกลงที่คล้ายคลึงกันเกิดขึ้นมากขึ้น ความเชื่อมั่นของตลาดต่อปัญญาประดิษฐ์อาจค่อยๆ เพิ่มขึ้น

ปัจจัยที่สองคือนโยบายการเงินของธนาคารกลางสหรัฐฯ หากเฟดเลือกที่จะลดอัตราดอกเบี้ย จะช่วยปรับปรุงสภาพคล่องในตลาดอย่างมีนัยสำคัญ ซึ่งเป็นสิ่งสำคัญอย่างยิ่งสำหรับนักขุด Bitcoin ปัจจุบันยังคงมีความเห็นไม่ตรงกันในตลาดว่าเฟดจะลดอัตราดอกเบี้ยในเดือนธันวาคมหรือไม่ แต่เมื่อสภาพคล่องดีขึ้น แรงกดดันทางการเงินต่อนักขุดก็จะบรรเทาลง

โดยรวมแล้ว ปัจจัยทั้งสองนี้ ซึ่งได้แก่ ผลการดำเนินงานด้านรายได้ของปัญญาประดิษฐ์และนโยบายการเงินของธนาคารกลางสหรัฐฯ อาจเป็นแรงผลักดันสำคัญในการพลิกฟื้นภาวะตกต่ำของการขุด Bitcoin

Anthony Pompliano: เมื่อพูดถึงบริษัทมหาชนที่เกี่ยวข้องกับคริปโทเคอร์เรนซี นักขุด Bitcoin ถือเป็นภาคส่วนที่สำคัญ นอกจากนี้ยังมีผู้ให้บริการ Stablecoin อย่าง Circle, Gemini และ Coinbase รวมถึงบริษัทโครงสร้างพื้นฐานและหัวข้ออื่นๆ ที่เกี่ยวข้อง คุณคิดอย่างไรกับบริษัทเหล่านี้บ้าง?

แมทธิว ซิเกล:

Circle เป็นตัวอย่างที่ดีที่ครั้งหนึ่งเคยมีมูลค่าสูงเกินจริงเนื่องจากความกระตือรือร้นของตลาด และตอนนี้กำลังเผชิญกับการปรับมูลค่า อย่างไรก็ตาม ส่วนแบ่งการตลาดของพวกเขากำลังค่อยๆ ขยายตัวขึ้นเรื่อยๆ ดังนั้นเราอาจเพิ่มการจัดสรรพอร์ตโฟลิโอให้กับบริษัทเหล่านี้ในอนาคต กลับมาที่กลุ่มนักขุด Bitcoin เราได้เรียนรู้บางอย่างจากพลวัตของตลาดเมื่อเร็วๆ นี้ นั่นคือบทบาทสำคัญของต้นทุนเงินทุน ในช่วงสามเดือนที่ผ่านมา บริษัทขุดเกือบทั้งหมดได้ระดมทุนเพื่อสนับสนุนการพัฒนาโครงสร้างพื้นฐาน AI ของพวกเขา กระบวนการนี้ใช้เงินทุนจำนวนมาก และเราเริ่มเห็นความแตกต่างของต้นทุนเงินทุนภายในอุตสาหกรรม ตัวอย่างเช่น Cipher เพิ่งประกาศข้อตกลงกับ Fluid Stack (ซึ่งได้รับการสนับสนุนจาก Google) เพื่อสร้างโครงสร้างพื้นฐานผ่านการกู้ยืมเงิน ในทางกลับกัน บริษัทอย่าง Bitdeer ต้องพึ่งพาหนี้แปลงสภาพ และ Clean Spark ได้นำวิธีการระดมทุนแบบเจือจางที่คล้ายคลึงกันมาใช้ ความแตกต่างในการเข้าถึงเงินทุนนี้จะยิ่งทำให้ปรากฏการณ์ "ผู้ชนะได้ทั้งหมด" ในอุตสาหกรรมรุนแรงขึ้น ดังนั้นนักลงทุนควรเลือกบริษัทขุดขนาดใหญ่ที่มีข้อได้เปรียบด้านเงินทุน

Anthony Pompliano: ดูเหมือนว่าการประหยัดต่อขนาด (Economies of Scale) กำลังกลายเป็นหัวข้อสนทนาหลัก ในอดีต ปัญหานี้อาจไม่ใช่ประเด็นสำคัญเนื่องจากขนาดอุตสาหกรรมที่เล็กลง แต่เมื่ออุตสาหกรรมเติบโตขึ้น ขนาดก็มีความสำคัญเพิ่มมากขึ้น ไม่ว่าจะเป็นในตลาดเอกชน สินทรัพย์คริปโตที่มีสภาพคล่อง หรือบริษัทมหาชนในระยะเริ่มต้น ยกตัวอย่างเช่น Coinbase ได้เติบโตเป็นบริษัทขนาดใหญ่อย่างแท้จริง และบริษัทหลายแห่งในอุตสาหกรรมการขุดได้ก้าวข้ามขีดจำกัดด้านขนาด ในอุตสาหกรรมแบบดั้งเดิม การประหยัดต่อขนาดมักมีความสำคัญอย่างยิ่งยวด เช่นเดียวกับในอุตสาหกรรมคริปโตในปัจจุบัน ไม่ว่าจะขยายขนาดหรือไม่ก็ถูกทำให้ด้อยโอกาส

แมทธิว ซิเกล:

ผมเห็นด้วยอย่างยิ่ง ในช่วงแรก กลยุทธ์หลักของการขุด Bitcoin คือการหาค่าไฟฟ้าและกำไรที่ถูกที่สุดจากข้อได้เปรียบด้านทรัพยากรในภูมิภาค อย่างไรก็ตาม เนื่องจากเงินทุนจากวอลล์สตรีทมีจำกัดสำหรับการดำเนินการเหล่านี้ บริษัทขุดจึงประสบปัญหาในการบรรลุการประหยัดต่อขนาด (economies of scale) แต่ปัจจุบันสถานการณ์กำลังเปลี่ยนแปลงไป โดยเฉพาะอย่างยิ่งในจุดบรรจบระหว่างปัญญาประดิษฐ์ (AI) และอุตสาหกรรมขุด บริษัทอย่าง Tera Wolf และ Cipher สามารถขยายการดำเนินงานผ่านการกู้ยืมเงิน และแม้ว่าการกู้ยืมเงินเหล่านี้จะมีอันดับความน่าเชื่อถือต่ำกว่า แต่ผลกระทบต่อผู้ถือหุ้นรายย่อยถือเป็นจุดเปลี่ยนสำคัญ

อย่างไรก็ตาม ผมเชื่อว่าการขุด Bitcoin ยังคงรักษาลักษณะเฉพาะของภูมิภาคที่แข็งแกร่งไว้ได้ ยกตัวอย่างเช่น Cipher ดำเนินการในรัฐเท็กซัส Tera Wulf ในนิวยอร์ก และ Bitfarms กระจุกตัวอยู่ในภูมิภาค PJM (PJM หมายถึง PJM Interconnected Grid ซึ่งเป็นองค์กรส่งไฟฟ้าระดับภูมิภาค (RTO) ที่ใหญ่ที่สุดในสหรัฐอเมริกา บริหารจัดการระบบไฟฟ้าครอบคลุม 13 รัฐทางตะวันออกของสหรัฐอเมริกาและกรุงวอชิงตัน ดี.ซี.) ปัจจุบัน การแข่งขันโดยตรงระหว่างบริษัทเหล่านี้ยังไม่รุนแรงนัก แต่ก็มีสัญญาณบ่งชี้ว่าพวกเขากำลังเริ่มขยายไปยังภูมิภาคอื่นๆ มากขึ้น ยกตัวอย่างเช่น Tera Wulf เพิ่งประกาศว่ามีแผนที่จะเข้าสู่รัฐเท็กซัสเพื่อให้บริการลูกค้ามากขึ้น เมื่ออุตสาหกรรมพัฒนา ข้อได้เปรียบของการประหยัดต่อขนาดจะค่อยๆ ปรากฏชัดขึ้น แต่เช่นเดียวกับอุตสาหกรรมสาธารณูปโภค ปัจจัยระดับภูมิภาคก็ยังคงมีบทบาทสำคัญ

ประเมินงบดุลของบริษัทที่ถือ Bitcoin

Anthony Pompliano: MicroStrategy ได้แสดงให้เห็นถึงศักยภาพอันมหาศาลในการนำ Bitcoin เข้ามาอยู่ในงบดุล ปัจจุบันมีหลายบริษัทในตลาดที่เริ่มนำ Bitcoin หรือสินทรัพย์ดิจิทัลอื่นๆ เข้ามาอยู่ในงบดุล บางรายผ่านบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แบบดั้งเดิม และบางรายผ่านการเข้าซื้อกิจการแบบย้อนกลับ (Reverse Takeover) หรือ SPAC คุณมีความคิดเห็นอย่างไรเกี่ยวกับตลาดสินทรัพย์ดิจิทัลโดยรวม และสินทรัพย์เหล่านี้อาจสร้างมูลค่าสะสมในอนาคตได้อย่างไร

แมทธิว ซิเกล:

มุมมองของเราเกี่ยวกับภาคส่วนนี้ค่อนข้างระมัดระวัง เราเชื่อว่าบริษัทสินทรัพย์ดิจิทัลขนาดเล็กหลายแห่งในตลาดปัจจุบันอาจประสบปัญหาในการรักษามูลค่าที่สูงในระยะยาว แน่นอนว่าไม่ได้หมายความว่าจะไม่มีบริษัทแบบนั้น แต่ก็ไม่มีเหตุผลที่จะเชื่อว่าบริษัทขนาดเล็กจำนวนมากจะสามารถรักษาระดับราคาพรีเมียมได้ ในช่วงต้นอาชีพของผม ผมได้ศึกษาตลาดเอเชีย ซึ่งมีบริษัทหลายแห่งที่มีการประเมินมูลค่าสินทรัพย์สุทธิ (NAV) โดยมักจะซื้อขายในราคาต่ำกว่า 50% โดยเฉพาะอย่างยิ่งเมื่อไม่มีช่องทางที่ชัดเจนในการเปลี่ยนแปลงการควบคุม หรือเมื่อผู้ถือหุ้นรายย่อยไม่สามารถขายสินทรัพย์ของตนได้ ดังนั้น กลยุทธ์ของเราคือการหลีกเลี่ยงบริษัทประเภทนี้ แม้ว่าจะมีข้อยกเว้นในบางกรณีก็ตาม เมื่อมูลค่าลดลง เราก็ได้เห็นบริษัทขนาดเล็กบางแห่งเริ่มขาย Bitcoin และซื้อหุ้นคืน และการมีส่วนร่วมของนักลงทุนที่กระตือรือร้นอาจเป็นโอกาสสำหรับบริษัทเหล่านี้เช่นกัน

ผมกำลังติดตามอย่างใกล้ชิดว่าข้อตกลงของ Strive จะผ่านหรือไม่ หากผ่าน ผมคิดว่าโครงสร้างความเสี่ยงและผลตอบแทนของ Strive น่าจะน่าสนใจกว่า เพราะโครงสร้างหุ้นบุริมสิทธิ์ค่อนข้างชัดเจน ทำให้นักลงทุนตราสารหนี้ประเมินความเสี่ยงและผลตอบแทนได้ง่ายขึ้น ยกตัวอย่างเช่น ราคาซื้อหุ้นบุริมสิทธิ์คืนของ Strive อยู่ที่ 110 ดอลลาร์สหรัฐฯ ในขณะที่ราคาเสนอขายอยู่ที่ 75 ดอลลาร์สหรัฐฯ ส่งผลให้มูลค่าที่ตราไว้อยู่ที่ 100 ดอลลาร์สหรัฐฯ นอกจากนี้ พวกเขายังสามารถรักษาราคาเป้าหมายไว้ที่ 95 ถึง 105 ดอลลาร์สหรัฐฯ ผ่านการบริหารจัดการอัตราดอกเบี้ย การออกแบบนี้ช่วยให้นักลงทุนสามารถประเมินความเสี่ยงทั้งขาขึ้นและขาลงได้ดีขึ้น

ในทางตรงกันข้าม โครงสร้างหุ้นบุริมสิทธิ์ของ Microstrategy มีความซับซ้อนมากกว่า แม้ว่าจะมีความสัมพันธ์ใกล้ชิดกับผู้ออกตราสารหนี้แปลงสภาพ (convertible bond arbitrageurs) และสามารถซื้อขายได้ในราคาพรีเมียมตลอดวัฏจักร แต่เจ้าหนี้ยังคงเผชิญกับความไม่แน่นอนอย่างมาก เนื่องจากบริษัทยังคงมีสิทธิในการเรียกคืนหนี้ การออกแบบเช่นนี้ทำให้การประเมินความเสี่ยงสำหรับเจ้าหนี้มีความยากขึ้น และอาจไม่เอื้ออำนวยต่อนักลงทุนตราสารหนี้

สถานการณ์ที่คล้ายคลึงกันนี้เกิดขึ้นที่ Meta Planet เมื่อเร็วๆ นี้ พวกเขาได้ประกาศโครงสร้างหุ้นบุริมสิทธิ์แบบใหม่ ซึ่งคล้ายกับแบบจำลองของ Strive มากขึ้น แต่นี่อาจไม่ใช่แนวโน้มเชิงบวกสำหรับพวกเขา เหตุผลก็คือโครงสร้างนี้ช่วยเพิ่มอำนาจของผู้ถือหุ้นกู้ ทำให้พวกเขามีสิทธิ์เข้าถึงกระแสเงินสดก่อนใคร ในขณะที่ลดโอกาสที่จะได้รับผลตอบแทนจากส่วนของผู้ถือหุ้น นี่อาจเป็นทางเลือกที่ยั่งยืนกว่าสำหรับนักลงทุนในพันธบัตร แต่อาจส่งผลเสียต่อผู้ถือหุ้น โดยเฉพาะอย่างยิ่งสำหรับบริษัทที่ต้องพึ่งพาผลตอบแทนจากส่วนของผู้ถือหุ้น ซึ่งรูปแบบนี้อาจกลายเป็นภาระ

Anthony Pompliano: ตลาดมีความกังขาเกี่ยวกับความสามารถในการชำระหนี้หุ้นบุริมสิทธิ์ของบริษัทเหล่านี้ ยกตัวอย่างเช่น Saylor กล่าวว่าหาก Bitcoin เพิ่มขึ้นเพียง 2% ต่อปี พวกเขาก็ยังคงสามารถดำเนินธุรกิจได้ในระยะยาว หากไม่มีการเติบโตเลย พวกเขาก็สามารถระดมทุนเพื่อการดำเนินงานได้นานถึง 70 ปีด้วยการขายหุ้น คุณมีความคิดเห็นอย่างไรเกี่ยวกับความสามารถในการชำระหนี้ของบริษัทเหล่านี้

แมทธิว ซิเกล:

ทั้งนี้ขึ้นอยู่กับโครงสร้างเฉพาะของงบดุลของบริษัท ยกตัวอย่างเช่น บริษัทอย่าง Microstrategy พึ่งพาราคา Bitcoin ที่สูงขึ้นและการเติบโตของกำไรที่ยังไม่รับรู้เพื่อรักษาการดำเนินงาน พวกเขาสามารถใช้กำไรที่ยังไม่รับรู้เหล่านี้เพื่อกู้ยืมเพิ่มเติมเพื่อรักษาการดำเนินงาน ในทางกลับกัน บริษัทขนาดเล็กมักจะขาย Bitcoin โดยตรงเพื่อชำระหนี้ รูปแบบนี้อาจช่วยเพิ่มความเชื่อมั่นของนักลงทุน แต่ก็ทำให้เกิดคำถามว่า จะเกิดอะไรขึ้นกับตลาดหากบริษัทเหล่านี้ขาย Bitcoin ในช่วงตลาดหมี สถานการณ์เช่นนี้อาจเพิ่มแรงกดดันให้ราคา Bitcoin ตกต่ำลง โดยเฉพาะอย่างยิ่งในตลาดที่ซบเซา

Anthony Pompliano: หากบริษัทเหล่านี้เริ่มเทขาย Bitcoin กันยกใหญ่ คุณคิดว่าจะเกิดอะไรขึ้นกับตลาด? คุณคิดว่าจะมีการเทขายแบบบังคับหรือไม่? ยกตัวอย่างเช่น Michael Saylor อาจถูกบังคับให้ขายสินทรัพย์ของเขา?

แมทธิว ซิเกล:

สถานการณ์นี้อาจยิ่งทำให้ความเสี่ยงขาลงของราคา Bitcoin รุนแรงขึ้น โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากความเชื่อมั่นของตลาดที่อยู่ในระดับต่ำในปัจจุบัน ผมเชื่อว่ากรณีของ Saylor ค่อนข้างพิเศษ แม้ว่าราคา Bitcoin จะลดลง 50% จากจุดสูงสุด เขาก็ไม่จำเป็นต้องขายสินทรัพย์ เขาสามารถรีไฟแนนซ์ผ่านการเจรจากับเจ้าหนี้ได้ อย่างไรก็ตาม สำหรับบริษัทขนาดเล็กบางแห่ง สถานการณ์อาจซับซ้อนกว่านั้น หากหุ้นของบริษัทเหล่านี้ซื้อขายในราคาที่ต่ำกว่ามูลค่าสินทรัพย์สุทธิ 50% นักลงทุนที่เคลื่อนไหวอาจแสวงหาที่นั่งในคณะกรรมการและดำเนินการทางกฎหมายเพื่อผลักดันการเปลี่ยนแปลงการกำกับดูแลกิจการ หรือแม้แต่การชำระบัญชีเพื่อคืนสินทรัพย์ให้กับผู้ถือหุ้น ซึ่งโดยทั่วไปแล้วเป็นกระบวนการที่ยาวนาน ซึ่งอาจใช้เวลาหนึ่งถึงสองปี

Anthony Pompliano: สำหรับธุรกิจที่ถือ Bitcoin แต่ไม่ใช่บริษัท Bitcoin เช่น Tesla หรือ Block คุณคิดว่าแนวโน้มนี้จะเติบโตต่อไปหรือไม่ หรือตลาดจะมีความแตกต่างกัน?

แมทธิว ซิเกล:

นี่เป็นเรื่องที่น่ากังวล เราพบสถานการณ์ที่คล้ายคลึงกันนี้เมื่อบริหารจัดการ Node ETF ยกตัวอย่างเช่น บริษัทอย่าง Tesla และ Allied Resources (ARLP) ถือ Bitcoin แต่ตลาดไม่ได้ให้โบนัสมูลค่าที่สำคัญแก่ Bitcoin ขนาดเล็กเหล่านี้ อย่างไรก็ตาม สิ่งนี้อาจกลับกันเมื่อตลาดมีการเปลี่ยนแปลง การพิจารณาล่าสุดของ MSCI ที่จะถอดกลยุทธ์ไมโครสตรักตีออกจากดัชนีบางตัว อาจทำให้หลายบริษัทปรับกลยุทธ์ โดยคงสัดส่วนการถือ Bitcoin ไว้ต่ำกว่า 49% ของสินทรัพย์ทั้งหมดเพื่อหลีกเลี่ยงการถูกคัดออกจากดัชนี กลยุทธ์นี้ช่วยให้บริษัทต่างๆ ได้รับประโยชน์จากการเพิ่มขึ้นของ Bitcoin ในขณะที่ยังคงสิทธิ์ในการเข้าดัชนี ตลาดมีการพัฒนาอยู่เสมอ และผมเชื่อว่าการเปลี่ยนแปลงกฎเกณฑ์อาจทำให้ตลาดให้มูลค่าที่สูงขึ้นแก่บริษัทที่ถือ Bitcoin ขนาดเล็ก

มุมมองของแมทธิวเกี่ยวกับ Altcoins และความโดดเด่นของ Bitcoin

Anthony Pompliano: ทีมของคุณใช้เวลาค้นคว้าเกี่ยวกับสินทรัพย์คริปโตและบริษัทมหาชนที่เกี่ยวข้องเป็นจำนวนมาก คุณมีมุมมองต่อสินทรัพย์คริปโตอื่นๆ นอกเหนือจาก Bitcoin อย่างไรบ้างในปัจจุบัน

แมทธิว ซิเกล:

หากพูดกันตามตรงแล้ว เราไม่ได้มีความกระตือรือร้นในการเปิดตัวโซลูชันโทเค็นเดี่ยวมากเท่ากับคู่แข่ง ETF บางราย เราได้ยื่นขอ BNB ETF และ Avalanche (AVAX) ETF ไปแล้ว จริงๆ แล้ว ตลาดอิ่มตัวเกินไป และอัตราเงินเฟ้อของ altcoin ก็ยังคงสูงอยู่ นอกจากลักษณะการเก็งกำไรแล้ว altcoin เหล่านี้ยังไม่สามารถตอบโจทย์ตลาดได้อย่างแท้จริง

ดังนั้นเราจึงไม่ค่อยมั่นใจนักในเรื่องนี้ เห็นได้ชัดว่าตลาดได้ปรับตัวลดลงอย่างมาก เมื่อวานนี้ ผมได้เข้าร่วมการประชุม MultiCoin Summit และพบว่า Solana มีความสามารถโดดเด่นในการสร้างระบบนิเวศข้ามอุตสาหกรรม หลายอุตสาหกรรมกำลังใช้ประโยชน์จากสถาปัตยกรรมบล็อกเชน อย่างไรก็ตาม บล็อกเชนแบบกระจายศูนย์ขาดการสนับสนุนจากทีมขาย เมื่อเทียบกับเครือข่ายองค์กรบางแห่ง เช่น Tempo หรือ Circle โดยทั่วไปแล้ว เครือข่ายองค์กรจะดึงดูดผู้ค้าผ่านทีมขายและจูงใจพนักงานให้ขยายตลาดผ่านออปชันหุ้น ในขณะที่บล็อกเชนแบบกระจายศูนย์อาศัยเพียงความแข็งแกร่งของชุมชนและศักยภาพในการสร้างรายได้เพื่อคว้าโอกาสต่างๆ กลไกการแปลงนี้ยังไม่ตรงจุดเพียงพอที่จะผลักดันให้ผู้ค้านำระบบการชำระเงินอย่าง Visa, Mastercard, Square หรือ Solana มาใช้

Anthony Pompliano: แล้วประสิทธิภาพของมันเมื่อเทียบกับ Bitcoin ล่ะ? ในอดีต altcoins มักจะให้ผลตอบแทนดีกว่า Bitcoin ในช่วงตลาดกระทิง แต่ครั้งนี้ดูเหมือนว่า Bitcoin จะให้ผลตอบแทนดีกว่า altcoins ส่วนใหญ่ ซึ่งทำให้หลายคนประหลาดใจ เหตุใดจึงเป็นเช่นนั้น?

แมทธิว ซิเกล:

จากมุมมองของสกุลเงินเฟียต Bitcoin นั้นมีผลประกอบการดีกว่าสินทรัพย์อื่นๆ อย่างแท้จริง ผมเชื่อว่า นโยบายผ่อนคลายกฎระเบียบของทรัมป์ส่งผลกระทบทางลบต่อ altcoins เนื่องจากลักษณะการกระจายอำนาจของคริปโทเคอร์เรนซีถูกทำให้อ่อนลงภายใต้สภาพแวดล้อมด้านกฎระเบียบใหม่ ในสภาพแวดล้อมด้านกฎระเบียบที่ผ่านมา Ethereum มีข้อได้เปรียบที่ชัดเจนเมื่อเทียบกับทางเลือกแบบกระจายอำนาจอื่นๆ แต่ปัจจุบันข้อได้เปรียบนั้นลดลง และทุกโครงการอยู่บนแพลตฟอร์มที่มีการแข่งขันค่อนข้างสูสี นี่เป็นส่วนหนึ่งของเหตุผลที่บล็อกเชนขององค์กรต่างๆ เริ่มเติบโต บริษัทเหล่านี้ไม่ได้กระจายอำนาจอย่างสมบูรณ์ และแผนงานของพวกเขาก็ไม่ได้มีเป้าหมายการกระจายอำนาจที่ชัดเจน แต่พวกเขาสามารถใช้โทเค็นเพื่อดำเนินธุรกิจที่เคยถูกมองว่าผิดกฎหมาย สิ่งนี้ทำให้โครงการแบบกระจายอำนาจอย่างแท้จริง เช่น Ethereum และ Solana สูญเสียข้อได้เปรียบที่แตกต่างไปบางส่วน

โครงสร้างภายในของ $NODE: การจัดสรร และกลยุทธ์

Anthony Pompliano: คุณสามารถแนะนำ NODE และกลยุทธ์การลงทุนของคุณสั้นๆ ได้ไหม?

แมทธิว ซิเกล:

NODE เป็น ETF ที่มีการบริหารจัดการอย่างแข็งขัน และเราสามารถถือครองสินทรัพย์คริปโทเคอร์เรนซีได้มากถึง 25% ผ่านการลงทุนใน ETF ปัจจุบันเราถือครอง Bitcoin ETF อยู่ 11% และถือครอง Ethereum และ Solana อยู่ประมาณ 1%

ส่วนที่เหลือประกอบด้วยหุ้นที่เกี่ยวข้องกับภาคส่วนนี้ เป้าหมายของเราคือบริษัทใดๆ ก็ตามที่แสดงกลยุทธ์ในการสร้างหรือประหยัดเงินด้วยการนำ Bitcoin, Blockchain หรือสินทรัพย์ดิจิทัลมาใช้ โดยส่วนตัวแล้ว ผมเชื่อว่า นักขุด Bitcoin กำลังเปลี่ยนมาเป็นบริษัท AI บริษัทขุดถือเป็นการลงทุนที่ใหญ่ที่สุดของกองทุน คิดเป็นประมาณหนึ่งในสาม ส่วนที่เหลือจะถูกจัดสรรให้กับ Fintech, E-Commerce, โครงสร้างพื้นฐานด้านพลังงาน และภาคส่วนอื่นๆ การกระจายการลงทุนนี้มีจุดมุ่งหมายเพื่อลดความผันผวนของพอร์ตการลงทุน

หากเราลงทุนเฉพาะในบริษัทคริปโตแบบเพียวเพลย์อย่าง Microstrategy และ Coinbase ความผันผวนของบริษัทที่มีเลเวอเรจสูงเหล่านี้อาจสูงถึง 10% เลยทีเดียว จากความคิดเห็นของนักลงทุนสถาบัน ความผันผวนเป็นหนึ่งในความท้าทายที่สำคัญที่สุดในวงการคริปโต ดังนั้น กลยุทธ์ของเราคือการลดความผันผวนโดยรวมผ่านการกระจายความเสี่ยง ในขณะเดียวกันก็ช่วยให้นักลงทุนได้รับผลตอบแทนจากการเติบโตที่เกิดจากความนิยมที่เพิ่มขึ้นของสินทรัพย์ดิจิทัล นี่คือวัตถุประสงค์หลักของ NODE